Nakit Akışı ile finansal açıdan bağımsız olmayı öğrenelim. Nakit akışı nasıl başlatılır ve zenginliğin hayatınıza girmesine nasıl izin verilir? Görselleştirme "Para Mıknatısı"

Para enerjisine boyun eğdirmeyi öğrenmek en zor şeydir. Ancak en ilginç şey, bu en yoğun maddi enerjiye hakim olduktan sonra diğer enerjilerle çalışmanın çok daha kolay hale gelmesidir. Öncelikle refah enerjisinin aynı yaratıcılık, sevgi, seks, zevk ve bolluk enerjisi olduğunu anlamalısınız. "Aşkta mutluyum, bu yüzden para konusunda şanssızım" ve bunun tersi gibi düşünceleri kafanızdan atın - "mali konularda her şey yolunda, bu yüzden herkes beni kullanıyor, aşk yok." Refahın enerjisi size en hızlı şekilde sevginin elinden gelecektir. Erkeklerin zenginliğin bir kadına olan sevgisinden, hediye vermekten ve önemsemekten geçtiğini her zaman hatırlaması önemlidir. Kaba bir kadın, erkeğinin zirveye ulaşmasını “engelleyecektir”. Ve kadınlar, benlik duygusu ve kendinden keyif alma yeteneği sayesinde zenginliğin aileye daha hızlı geleceğini hatırlamaya çalışmalıdır. Eğer bir kadının şu anda bir erkeği yoksa, kendini sevmeyi, kendini şımartmayı, giyinmeyi ve duygusal olarak özgürleşmeyi hızla öğrenmesi gerekiyor. Aynı zamanda bir adam da var ama "sanki orada değilmiş gibi." Üzücü ama bu alışılmadık bir durum değil. Ve kadın erkek sorumluluklarını üstleniyor - ilham kaynağından geçimini sağlayan kişiye dönüşüyor. Böyle bir kadın yine de kendi içindeki kadınsı niteliklerin gelişimine daha fazla dikkat etmeye çalışmalı ve yarısını yeniden eğitmeye enerji harcamamalıdır. Refah yolunda kadın ve erkek arasındaki ilişkiyi düzenlemek neden önemlidir? Çünkü ilişkilerdeki dengesizlikler yaşadığımız gerçekliği doğrudan etkiliyor. Bir partnerden duyulan memnuniyetsizlik, otomatik olarak maddi gerçeklikten memnuniyetsiz olmamıza neden olur. İlişkiler düzeldiğinde diğer şeyler de istikrar kazanır.

Her zaman hatırlamanız gereken bir diğer şey de paranın insanların onun için endişelenmesine tahammül edememesidir. Çok fakir ve mutsuz olmanın en emin ve en hızlı yolu, sürekli olarak yeterince şeye sahip olamayacağınız konusunda endişelenmektir. Kendinizi içinde bulduğunuz durum karmaşık olsa ve acil bir çözüm gerektirse bile enerjinizi endişelerle harcamamalısınız. Mümkünse sorunu sakin bir şekilde çözmeniz veya başka düşüncelere ve şeylere geçmeniz gerekir. Bunu öğrenmek oldukça zordur, çünkü çocukluktan itibaren her şey için endişelenmeyi öğreniriz - sizi cezalandıracaklar, size kötü bir not verecekler vb., ancak bu yöntemde ustalaştığınızda, sorunları çözmek için sihirli bir değnek alacaksınız. Bu yöntem milyonlar getirmeyecek ama parayla ilgili daha az sorun yaşanacak.

Azla yetinmek istemiyorsanız öncelikle iç finansal ufkunuzu genişletmeniz gerekir. Geçen yıldaki ortalama aylık gelirinizi hesaplayın - bu sizin gerçek çerçevenizdir. Bu, bugünkü mali tavanınızdır. Evrenden şu anda aldığınızdan daha fazlasını istemekten korkmayın. Parayı neye harcamak istediğinizi yazın. Maddi arzularınızı yazmak konusunda tembellik yapmayarak nakit akışınızı şimdiden ikiye katlayabilirsiniz.

Unutmayın, para belirli bir amaç için gelir - bir restoranda akşam yemeği, yeni bir elbise, İngilizce kursları, Tunus'a bir gezi veya hayır kurumu ya da belki büyük bir hayaliniz mi var? Evren için tüm hayaller, planlar ve hedefler eşdeğerdir. Hayallerinizin ölçeği konusunda endişelenmeyin ancak küçük detayları da ihmal etmeyin.

Bir başka sır da ondalık yasasıdır. Aylık gelirinizin %10'unu hayır kurumlarına bağışlayın. Nasıl çalıştığını kendiniz kontrol edin.

Maneviyatın gelişimi ve kendini geliştirmeyle meşgul olanlar için öncelikle hayatın maddi yönünü iyileştirmeniz gerekir. Sağlam bir maddi temel olmadan, kaçınılmaz olarak gelişiminizde geri adım atarsınız. Eğer size asıl meselenin para olmadığını veya kötü olduğunu söylerlerse, o zaman bu bilgelerden uzak diyarlara kaçın. Tabii zaten Mesih bilincine ulaşmadığınız sürece.

Net nakit akışı, yönetimin "Para nerede?" sorusunu yanıtlamak için tasarlanmış, iş performansının ana göstergelerinden biridir. Bu göstergenin ne olduğunu, hangi bileşenlerden oluştuğunu ve nasıl hesaplanacağını okuyun. Ayrıca net nakit akışının hesaplanmasına ilişkin bir örneğe bakın.

Bu makale ne hakkında?:

Net nakit akışı nedir

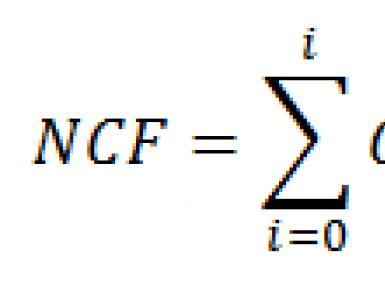

Net nakit akışı (NCF), bir proje için zaman aralıklarında, genellikle aylar veya yıllar boyunca gerçekleşen tüm nakit girişlerinin ve nakit çıkışlarının (eksi) toplanmasının sonucudur. Gösterge, bir yatırım projesinin ekonomik verimliliğini hesaplamanın yanı sıra, şirketin nakit akış tablosunun hazırlanması geçmiş dönem için.

Sermayenin girişi ve çıkışı - bu, kredilerin ve borçların alınması ve geri ödenmesi, hissedarlara temettü ödenmesidir - bir yatırım projesi için NPV'nin hesaplanmasında kullanılmaz, çünkü aksi takdirde projenin yatırım çekiciliğinin resmi olacaktır. çarpık.

Net Nakit Akışı Formülü

Net nakit akışının nasıl bulunacağından bahsetmeden önce nelerden oluştuğuna bakalım. NPV şunları içerir:

- İşletme Nakit Akışı (OCF).

- Finansman faaliyetlerinden kaynaklanan nakit akışı (FCF).

- Yatırım faaliyetlerinden elde edilen nakit akışı (ICF).

Bu nedenle net nakit akışı aşağıdaki formülle belirlenir:

burada i bir zaman aralığıdır, genellikle bir ay veya bir yıldır

Nakit akışının işletme, finans ve yatırım olarak bölünmesi önemli bir anlam taşır. Genel sonucu nakit akışı şeklinde aldıktan sonra, şirketin hangi faaliyetinin nakit akışındaki değişiklik üzerinde olumlu (veya olumsuz) bir etkiye sahip olduğunu yanıtlamakta zorlanacaksınız.

İşletme faaliyetleri kârsız mı? Yoksa bu yüksek borç seviyesi, büyük miktarda faiz ödemesi şeklinde olumsuz bir etki mi yaratıyor? Veya şirket raporlama döneminde yeni bir projeye yatırım mı yaptı veya yeni ekipman mı satın aldı? Nakit akışınızı bileşenlerine ayırarak işletmenizdeki tüm trendleri net bir şekilde görebilir ve doğru sonuçlara varabilirsiniz.

Her bir bileşene ait nakit akışlarını görselleştirelim.

Çizim. Net nakit akışının bileşenleri

Özel duruma bağlı olarak aynı nakit akışları farklı faaliyet türleriyle ilgili olabilir. Örneğin, bir kredinin faizi, eğer kredi devam eden bir işi finanse etmek için alınmışsa hem finansal bir faaliyet, hem de kredi yalnızca yeni bir iş kolunda harcanıyorsa bir yatırım faaliyeti olabilir. Kiralama ödemeleri aynı zamanda işletme nakit akışı veya finansal veya yatırım nakit akışı da olabilir.

Net nakit akışı bilgilerinin kullanıcıları

Şirket, nakit akış tablosunda (nakit akış tablosu) net nakit akışına ilişkin bilgi sağlar. Düzenlenmiş raporlar arasında yer alır, çünkü öneminin abartılması zordur. Nakit akış tablosu, raporlama dönemi boyunca bir şirketin nakitindeki değişikliklerle ilgili tüm bilgileri toplar.

Şirket yönetimi için net nakit akışı şirket likidite yönetimi aracı . Yani, nakit akış tablosu verilerine dayanarak yöneticiler, şirketin borç hesaplarını ödeyip ödeyemeyeceğini, yeni projelere yatırım yapmak için yeterli fon olup olmayacağını veya tam tersine, aramanın gerekli olup olmadığını değerlendirebilir. faaliyetleri dışarıdan finanse etmenin yolları.

Nakit akışı tablosu, alacaklılara ve yatırımcılara yatırım kararları vermeleri için bir temel sağlar; bir şirketin nakit parasını ne kadar iyi yönetebileceğini, temettü ödeyip ödeyemeyeceğini vb. gösterir.

Net nakit akışını hesaplama yöntemleri

Net nakit akışını hesaplamak ve nakit akış tablosunu tamamlamak için doğrudan veya dolaylı yöntemi kullanabilirsiniz. Size uygun hesaplama yönteminin seçimi, şirketinizin mevcut muhasebesine, gelir ve giderlere ilişkin ilk verilerin eksiksizliğine ve elbette hedeflerinize bağlıdır.

Direkt yöntem

Yöntem, şirketin kasa hesabı verilerinin doğrudan kullanımına dayanmaktadır. Bunu kullanmak için hazırlık önlemlerinin alınması, yani "banka" ve "kasa" hesapları için bir muhasebe analist sistemi kurulması gerekir.

- Etkinlik kılavuzunu doldurun. İşletme faaliyetlerini, finansman faaliyetlerini, yatırım faaliyetlerini getirin.

- Hesaplamanız gereken tüm kalemleri ekleyerek nakit akışı kalemleri dizinini doldurun.

- Her nakit akışını bir faaliyet türüne, bir nakit girişi kalemine veya bir nakit çıkışı kalemine atayın.

Sonuç olarak, raporlama döneminin sonunda doğrudan yöntem kullanılarak nakit akış tablosu şeklinde sunulan net nakit akışını alacaksınız.

Tablo 1'de gösterildiği gibi görünecektir.

tablo 1. ODDS örneği (parça)

Bu yöntemin avantajları şunlardır:

- nakit girişi ve nakit çıkışı kaynaklarını gösterme, karşı taraflar, sözleşmeler, terminoloji vb. hakkında analitik yürütme yeteneği;

- nakit akışı bütçesine doğrudan bağlantı ve kolay plan-gerçek analizi;

- Verilere dayalı bir ödeme takvimi oluşturma kolaylığı.

Doğrudan yöntemin dezavantajları da vardır, bunlar aşağıdaki gibidir:

- emek yoğunluğu. Şirket, DDS için doğrudan muhasebe yöntemini kullanıyorsa, yerel icracıların her hareket için en az iki ek analiz doldurması gerekir. Büyük hacimler için bu, felaket düzeyinde bir çalışma saatidir;

- Doğrudan yöntemle oluşturulan nakit akış tablosuna dayanarak, finansal sonuç ile fon hacmindeki değişiklikler arasındaki ilişkiyi belirlemek mümkün değildir.

Dolaylı yöntem

Dolaylı yöntem, net nakit akışını hesaplamak için daha basit kabul edilir, ancak uluslararası raporlama standartları doğrudan yöntemin kullanılmasını tavsiye eder. NBD'yi dolaylı yöntemle hesaplamak için yalnızca şirketin raporlama dönemine ilişkin gelir ve gider tahakkuklarına ilişkin ayrıntılı verilere sahip olmanız gerekir.

Algoritmaya göre hareket etmeniz gerekiyor:

- Şirketin döneme ait mali durum tablosunu ve kapsamlı gelir tablosunu alın.

- ODDS'nin yapısını, örneğin Excel'de Tablo 2'de gösterildiği gibi oluşturun.

Tablo 2

- Raporu, net mali sonuç tutarından işletme faaliyetleriyle ilgili parasal olmayan işlemleri çıkararak (ekleyerek) sırayla doldurun.

Bu tür işlemler şunları içerir:

- sabit varlıkların ve maddi olmayan varlıkların amortismanı;

- sabit varlıkların ve maddi olmayan varlıkların elden çıkarılmasından kaynaklanan gelir/zarar;

- sabit varlıkların ve maddi olmayan varlıkların yeniden değerlemesinden kaynaklanan gelir/zarar;

- gelir vergisi giderleri;

- para biriminin yeniden değerlemesinden kaynaklanan gelir/zarar;

- rezervlerin oluşturulması / silinmesi;

- kötü borçların silinmesi.

Sonuç olarak, işletme faaliyetlerinden net nakit akışı elde edeceksiniz.

- Daha sonra, aşağıdaki gibi finansal faaliyetlerden kaynaklanan pozitif ve negatif nakit akışlarını tabloya girin:

- kredi almak;

- kredi geri ödeme;

- finansal kiralama yükümlülükleri;

- sermayeye katkılar.

Sonuç, finansman faaliyetlerinden net nakit akışı olacaktır.

- Son olarak, aşağıdaki gibi yatırım niteliğindeki tüm nakit işlemlerini girin:

- sabit varlıkların, maddi olmayan varlıkların, finansal duran varlıkların satın alınması;

- duran varlıkların satışı;

- temettü almak;

- sağlanan krediler ve bunlara verilen faizler.

Böylece yatırım faaliyetlerinden net kar marjı oluşturacaksınız.

- Son adım nakit akışlarını toplamak ve dolaylı yöntemle hesaplanan bir gösterge elde etmek olacaktır.

Dolaylı yöntemi kullanmanın avantajları şunlardır:

- ODDS'nin hızlı ve kolay doldurulması.

- Nakit akışı yaratma kaynaklarını net bir şekilde görme ve optimizasyonu için rezervleri belirleme yeteneği.

Dolaylı yöntemin dezavantajları:

- Buna dayanarak nakit akışı bütçesi oluşturmak imkansızdır.

- Finansçı olmayan birinin bunu anlaması ve analiz etmesi zor olacaktır.

Hem doğrudan hem de dolaylı yöntemleri kullanırken dönem içindeki fon değişimini kontrol etmek gerekir. Net nakit akışının neye eşit olduğunu kontrol edin, eşitlik doğru mu?

NDP = DS bitiş.p - DS başlangıç.p

Cevabınız evet ise ODDS'yi doğru bir şekilde doldurmuşsunuzdur.

Net nakit akışını hesaplama örneği

Net nakit akışı yalnızca geçmiş döneme ait nakit akış tablosu için kullanılmaz. Yatırım planlamasının önemli bir parametresidir. Tüm yatırım endeksleri ve parametreleri bu göstergeye göre hesaplanmaktadır. Bir yatırım projesinin NBD'sinin nasıl oluşturulacağına ve yaygın hatalardan nasıl kaçınılacağına dair bir örneğe bakalım.

Dijital mobil ekipman toptan satış pazarında faaliyet gösteren bir şirket, Moskova ve St. Petersburg'da bir perakende satış noktaları ağı açmaya yönelik bir yatırım projesi düşünüyor. Projenin yararlı ve normatif geçerlilik süresi 3 yıldır (şirketin stratejisi daha sonra değiştirilebilir).

İlk etapta 20.000$'a ekipman (raf, karşı aydınlatma, ticari ekipman vb.) satın alınması, bu ekipmanın kurulumu ve devreye alınmasının 3.000$ olması, yılda 900$ daha yatırım yapılması bekleniyor. Projenin ilk yılı sonunda şirketin toplam gelirinin 120.000 $ olması beklenirken, bunun 40.000 $'ını projenin kendisi sağlaması bekleniyor. 6.000 Dolar Yıl sonunda beklenen, ilk yılın yatırım fiyatlarıyla ifade edilen işletme nakit akışları aşağıdaki tablo 3'ten tahmin edilebilir (ekipmanın tasfiye değeri dikkate alınmaz).

Tablo 3. Projenin beklenen işletme nakit akışları

Şirket ilk yatırımlarını %40 oranında ödünç alınmış sermaye ve %14 kullanarak yapıyor, kredinin 3 yıl içinde geri ödenmesi gerekiyor (borç alınan sermayenin geri ödeme yöntemi yıllık ödemedir). Şirket daha önce 5.000 dolarlık pazar araştırması maliyetine katlanmıştı.

Proje için net nakit akışı yaratacağız. Bunun için öncelikle hangi ödemeleri hesaba katacağımızı, hangilerini dahil etmeyeceğimizi öğreneceğiz.

Ekipman satın alma, kurulum ve işletmeye alma maliyetleri NPV'ye dahildir. Bunlar yatırım nakit akışlarıdır. Bu durumda, dış kaynaklardan finansman payının %40 oranında başlangıç maliyetlerinin düşürülmesi gerekmektedir.

Başlangıç maliyetleri şöyle olacaktır: (20.000+3.000) *0,6 = 13.800$

Proje geliri, değişken maliyetler ve sabit maliyetler de NBD'ye dahildir. Bunlar işletme nakit akışlarıdır. Amortisman sabit maliyetlerden ayrılmalı ve NBD'den hariç tutulmalıdır. Amortisman nakit dışı bir işlemdir.

Ancak işletme nakit akışlarına dahil edilmesi gereken tahmini gelir vergileri hesaplanırken amortisman dikkate alınmalıdır.

Net nakit akışında bir kredinin alınması ve geri ödenmesi dikkate alınmamalıdır, çünkü bu bir sermaye girişi ve çıkışıdır ve kredi kullanımına ilişkin faiz de olmalıdır. Bunlar finansal nakit akışıyla ilgili olacaktır.

Daha önce gerçekleşen diğer tüm maliyetler (batık maliyetler) gibi, pazarlama araştırmasının maliyetleri de projenin NBD'sinde dikkate alınmamalıdır. Kriter – bu akışlar proje için beklenen akışlarla ilgili olsa da paraya dönüştürülemez.

Ödenecek temettüler ve diğer genel ticari nakit akışları (krediler, tahvil ihraçları, finansal varlıkların satın alınması gibi), "ilgililik" kuralıyla çeliştiği için NBD'de dikkate alınmaz.

Projenin son yılında sabit varlıkların nihai değerini de dahil etmelisiniz, çünkü artık ihtiyaç duyulmadığı takdirde sabit varlıkları serbest piyasada satma fırsatına sahip olacaksınız.

Sabit varlıkların nihai değeri aşağıdaki formül kullanılarak hesaplanır:

İlk - ∑Am = 20.000 + 900 – (7.400 + 8.500 + 3.000) = 2.000 ABD Doları

Yatırım projesinin nihai NBD'si Tablo 4'te oluşturulmuştur.

Tablo 4. Projenin nihai NBD'si

|

Tutar (Dolar |

|||||

|

Yatırım akışları |

Sabit varlıklar + kurulum |

||||

|

Operasyonel akışlar |

|||||

|

Değişken fiyatlar |

|||||

|

Sabit maliyetler eksi amortisman |

|||||

|

Finansal akışlar |

Borç faizi |

||||

|

(13 800) |

Sonuç olarak, net nakit akışını yönetmenin, bir finansçı için kârlılığı yönetmekten sonra ikinci en önemli görev olduğunu belirtiyoruz. Şirketinizde NBD oluşturma mekanizmalarını anlayın ve dolaşımdaki para arzını etkilemek için etkili bir araç edinin; aynı zamanda yöneticinin "Para nerede?" Gibi önemli bir sorusunun cevabını da bulacaksınız.

Kısa bir video izlemenizi öneririm. Ne yazık ki, çekimin kalitesi arzulanan çok şey bırakıyor. Ancak izlemenin bir sonucu olarak paha biçilmez finansal bilgi kazanacaksınız. Ve eğer bunları kendi hayatınıza da uygularsanız ve bunu çocuğunuza da öğretirseniz, o zaman kesinlikle siz de zengin olacak ve ZENGİN bir çocuk yetiştireceksiniz! ;)

Robert Kiyosaki zenginlerin bazı temel sırlarını şu anda açığa çıkaracak.

Sizin ve çocuğunuzun yeni aldığınız bilgileri anlamasını kolaylaştırmak için her şeyi daha basit ve daha erişilebilir bir biçimde ele alacağız. ;)

Dikkat! BÜYÜK İSTEK!

Neden? Basit! :) Bir çocuk tüm harfleri hatırlayana kadar kendi başına okuyamayacak. Bu yazı için de aynı şey geçerli. Önceki bilgilere hakim olmayan bir çocuğun bu makaledeki materyali anlaması zor olacaktır.

Robert Kiyosaki'den zenginlerin sırları.

Sır 1. Finansal okuryazarlığın önemi.

Finansal okuryazarlık nedir?

100 kişi bulduğumuzu düşünün. Ve her birine 10 bin ruble verildi.

Yoksul insanlar finansal okuryazarlığın temellerini bilmiyorlarsa ne yapacaklar? TÜM PARALARINI acil arzulara harcayacaklar. Kendilerine küçük şeyler alacaklar: yeni bir telefon, yeni oyuncaklar, eğlenceye harcayacaklar...

Finansal okuryazarlığın ABC'sini bilen zenginler ne yapacak? Ay sonuna kadar BAŞLANGIÇ MİKTARINI en az İKİ KATINA ÇIKARACAKLAR! :)

Farkı yakaladınız mı? :)

Varlıklar ve yükümlülükler nelerdir?

Finansal okuryazarlık bu kavramlarla başlar.

Çoğu insanın yaşadığı temel sorun, varlıkları yükümlülüklerle karıştırmalarıdır. Fark ne?

Finansal varlık, size para GETİREN her şeydir. Ve mali sorumluluk onları elinden alan her şeydir.

Başka bir deyişle. İşsiz kalırsanız: varlıklar sizi BESLEYECEK ve yükümlülükler sizi YEMECEKTİR.

Önceki örneği hatırlayalım.

Yoksul insanlar, anlık arzuları (ıvır zıvırları) gerçekleştirmek için HER ŞEYİNİ HARCADILAR. Bu, paralarını YÜKÜMLÜLÜKLERE yatırdıkları anlamına gelir.

Zenginler ekstra para kazandı. :) Bu, aynı miktarda parayı VARLIKLAR'a yatırdıkları anlamına gelir.

Sır 2. Zengin insanlar para için çalışmazlar.

Yoksul ve orta sınıf arasındaki fark nedir? Neredeyse yok çünkü paralarını neredeyse aynı şekilde HARCIYORLAR.

Yoksul insanların tek gelir kaynağı, işe alınan işlerdir. Aylık maaş şeklinde gelir elde ediyorlar. Alıyorlar ve hepsini hemen yiyecek, giyecek ve barınma için harcıyorlar. Dedikleri gibi, maaş çekinden maaş çekine kadar yaşıyorlar.

Yoksulların nakit akışı şu şekildedir: Gelir elde ederler ve tutarın tamamını anında gidere dönüştürürler.

Orta sınıf ayrıca ücretli işten de gelir elde ediyor. Ancak aylık maaş şeklindeki gelir düzeyleri yoksullara göre daha yüksektir. Bu nedenle meblağın bir kısmını yaşam giderlerine, ikinci kısmını ise daire, araba ve diğer pahalı bibloların satın alınmasına harcıyorlar.

Orta sınıf hangi hatayı yapıyor?

Bir orta sınıf temsilcisinin işe aldığı işini kaybetmesi durumunda başına ne geleceğini hayal edelim. Kişi artık maaş alamayacak. Yani gelirsiz kalacaksınız. Ancak yine de yaşam masraflarına harcamak zorunda kalacak. Ayrıca pahalı biblolarınızın bakımını da yapmalısınız. Faturalar, vergiler, benzin vb. Bunun sonucunda kişi yeni bir iş bulana kadar borç almaya karar verir.

Bu ne anlama gelir? Orta sınıfın bir temsilcisinin aylık maaşının ikinci kısmını YÜKÜMLÜLÜK satın almak için kullanması. Ve işsiz kaldığım için kendi deneyimlerime dayanarak sorumluluklarımın ONU NASIL YEDİĞİNİ hissettim!

Borçları satın alarak altın kazını öldürdü, küçük civcivin doğmasına bile izin vermedi. Bu yüzden tavuk ona hiç altın yumurta getirmedi!

Orta sınıfın nakit akışı şuna benzer: gelir elde edin - borçları satın alın - giderlere dönüştürün.

Yoksul ve orta sınıf aktif gelir elde etmeye odaklanıyor. Zamanlarını parayla takas ediyorlar. Eğer işe gitmediyseniz paranızı alamadınız.

Zenginler PASİF gelir kaynakları yaratmaya odaklanıyor. Zengin şu an ne yaparsa yapsın cebine sürekli para damlıyor. Bu da zenginlerin nakit akışının onlara aylık gelir getiren VARLIKLAR ile başladığını gösteriyor.

Zenginlerin ana sırrı VARLIKLAR'da yatıyor! Varlık, altın yumurtlayan altın kazdır. Zenginler altın yumurta karşılığında tüm pahalı ıvır zıvırları satın alırlar. Bu yüzden zenginler malikanelerde yaşayıp Porsche kullanıyor, orta sınıf ise sıradan evlerde yaşıyor ve Toyota kullanıyor. ;)

Zengin insanların nakit akışı şuna benzer: Varlıklara para yatırırlar ve gelir elde ederler.

Herkes kendi seçimini yapar. Fakir olmak? Yoksa zengin olmak mı?

İnsanlar sadece zengin doğmazlar! Yoksulluk ve yoksulluk içinde doğanlar da ZENGİN OLUR!

ZENGİN OLMAK için başarılı zenginlerin yaptığı gibi hareket edebilmeniz gerekir.

İşe giden ve aylık maaş alan her insanın SEÇİMİ KENDİDİR!

Bir kişi anlık arzulara ve ıvır zıvırlara (yeni bir telefon, yeni bir oyuncak, eğlence merkezine gezi) para harcıyorsa, o zaman YOKSULLUĞU SEÇER!

Bir kişi maaşını artırmak istiyor ve pahalı biblolar (ev, araba) satın alıyorsa, ORTA SINIF BİR HAYATI SEÇMİŞTİR!

Gelir elde eden bir kişi varlık satın alırsa ZENGİN OLmayı SEÇMİŞTİR!

Seçiminiz SADECE SİZE bağlıdır!

Sır 3. Zenginler kendileri için çalışır.

- Ne tür bir işin içinde olduğumu biliyor musun? — McDonalds'ın kurucusu Ray Kroc öğrencilere sordu.

- Ne sorusu? Elbette biliyoruz! Hamburger satıyorsun.

- HAYIR! Benim işim hamburger değil! Benim işim emlak!

Ray Kroc, satışın onun MESLEĞİ olduğunu kastediyordu. Ağırlıklı olarak hamburger satıyor ve bu faaliyetten gelir elde ediyordu.

Ama İŞİ varlık yaratmaktı; gayrimenkul satın aldı.

Çocuğunuza insanlara ne tür bir işte çalıştıklarını sorma görevini verin. Cevaplar değişecektir. Ben doktorum. Ben avukatım. İş adamıyım. Ama hepsi yanılacak! Çünkü bunların hiçbiri iş değil! Bu bir MESLEKTİR.

MESLEK, para İÇİN çalışmak anlamına gelir. Ve İŞ, paranızın SİZİN İÇİN çalıştığı anlamına gelir.

Çoğu insanın temel mali sorunu KENDİ İŞİNİN OLMAMASIDIR!

Şimdilik bu kadar! ;)

Sorularınız varsa yorumlarda sormayı unutmayın. Ben de bunların cevaplarını bulmanıza yardımcı olmaya çalışacağım! ;)

Bugünkü yazım "" yazısı ile açtığım serinin devamı olacak. Bugün çoğu acemi yatırımcının görmezden geldiği ya da ciddiye almadığı, muhafazakarların bazen sapkınlık olarak adlandırdığı kişisel finans yönetiminin temel prensibinden bahsedeceğim. Tahmin edebileceğiniz gibi bugün Robert Kiyosaki'nin öğretilerinin temel taşından bahsedeceğiz: binlerce değere sahip iki kelime hakkında - nakit akışı hakkında.

Basit bir ifadeyle bu, sizden sonra her ay cebinizde kalan miktardır... Örneğin aylık geliriniz 100.000 ruble ve aylık giderleriniz - 80.000. Daha sonra nakit akışınız ayda 20.000 ruble olacak. Buraya kadar açık ve basit, değil mi? İlk başta, bu kadar basit bir şeyin nasıl bu kadar güçlü olabileceği, ancak aynı zamanda çoğu acemi yatırımcının dikkatinden kaçabileceği anlaşılmaz hale geliyor.

Gerçek şu ki, yeni başlayanlar genellikle nakit akışını görmezden gelir. Yatırımcı zenginlik için doğru formülü kullansa, yani varlık edinip yükümlülüklerden kurtulsa bile, nakit akışına dikkat etmezse mali durumu aynı kalabilir, hatta zamanla kötüleşebilir. Neden bahsettiğimi anlamak için bir örneğe bakalım.

Yatırımcı Vasya, kazı aşamasında yeni bir binada daire satın alıyor

Diyelim ki Vasya programcı olarak çalışıyor ve daha az şanslı olan arkadaşlarına göre yaklaşık üç kat daha fazla maaş alıyor. "anladım" Büyük bir telekomünikasyonun teknik desteğinde bir yerde satış danışmanı veya telefon operatörü olarak çalışın. Vasya tutumlu, 150.000 ruble alıyor ve 100.000 ruble harcıyor, yani o nakit akışı ayda 50.000 ruble. Vasya, Robert Kiyosaki'nin kitaplarını okumayı ve finansal bağımsızlık hayalini kurmayı seviyor... Ve bu hayallerin arka planında, programcı olarak çalışmak onun için her geçen gün daha da sıkıcı hale geliyor... Sinir bozucu meslektaşlar, program üzerinde aptalca başlangıç ve sonsuz çalışma şirkette kendisi dışında hiç kimsenin anlayamayacağı veya takdir etmeyeceği bir kod. Yüksek maaşa rağmen iş bir rutine dönüşüyor ve finansal bağımsızlık hayali ortadan kalkmıyor.

Bir noktada Vasya karar verir: "işte bu, yeter artık" ve ayrılan parayı kullanarak bir reçete (500.000 ruble olsun) Active'i satın alacak! Sorgularla ilgili bilgilerin aranması başlıyor « « veya « « . Sonunda Vasya, üzerinde çalışmaya yeni başlayan yeni bir bina buluyor ve tek odalı bir dairenin fiyatı sadece 2.000.000 ruble! "Vay be" - Vasya'nın söyleyebileceği tek şey bu... sonuçta daireler tamamen aynı büyüklükte, mahalledeki tamamen aynı evlerde (ancak tamamlandı) maliyeti 4.000.000 ruble ve üzeri.

Varsayımsal kâr hesaplama sürecinde uykusuz birkaç gece geçirdikten sonra Vasya, bu daireyi şimdi satın alıp inşaat tamamlandıktan sonra satarak 2 yıl içinde onu 2.000.000 ruble daha fazlaya satabileceği sonucuna varıyor. "Bu biraz para!" - Vasily zafer kazandı, bir yıllık maaş! Ve böylece bankaya koşuyor, 500.000 rublesini peşinat olarak veriyor ve 1.500.000 ruble tutarında ipotek kredisi alıyor. Fazla ödemeyi önlemek için kredinin yalnızca 5 yıllığına verilmiş olmasından özellikle gurur duyuyor. Vasya, kredi vadesinin fazla ödeme miktarını nasıl etkilediğini önceden hesapladı ve kendisi için en karlı seçeneği seçti.

Ve artık anlaşma tamamlandı! Vasily'nin elinde hisse katılım sözleşmesi var. Satın alınan daireyi Varlıklar sütununa, aylık 40.000 ruble ödemeli ipotek kredisini Borçlar sütununa yazıyor. Bu anlaşma Vasily'nin nakit akışını ayda 50.000 rubleden 10.000 rubleye düşürdü ve Vasya hala iyi bir anlaşma yaptığından oldukça emin! Ertesi gün Vasily işe döner, kendine kahve yapar, bilgisayarın başına oturur ve geleneğe göre sabah HabraHabr'ı okumaya açar.

Şimdi dikkat, soru! Vasily'nin mali durumunda neler değişti? Zenginleşti mi yoksa fakirleşti mi? Finansal bağımsızlığa daha mı yakın?

Cevap: Vasily'nin tüm birikimlerini kaybetmesi ve aylık harcamalarını önemli ölçüde artırması dışında hiçbir şey değişmedi.

Vasily neyi yanlış yaptı?

Bu noktada parmaklarınızı bükmeye başlamanız gerekecek.

Hata 1. Son golü unuttu!

Vasya finansal bağımsızlığın hayalini kurdu. Her gece, yarın uyanacağını ve işe gitmek zorunda kalmayacağını hayal ediyordu çünkü ihtiyacı olan her şey ona zaten sağlanmıştı ama her sabah uyandı...

İşinizi bırakmayı nasıl göze alabilirsiniz? Pasif gelirinizin harcamalarınızı aşmasını sağlayın!

Pasif gelir nedir? Bu, çalışmadan otomatik olarak elde ettiğiniz bir gelir türüdür. Belirli Varlık türleri tarafından oluşturulur. Örneğin pasif gelir kiralık bir daireden gelecektir.

Bir an için Vasily'nin 20.000 rubleye kiraladığı 10 dairesi olduğunu hayal edelim. Bu, Vasily'nin aylık 200.000 pasif gelir ve programcı olarak çalışmaktan 150.000 gelir elde edeceği anlamına gelecektir. Giderler 100.000 ruble seviyesinde kalırsa, o zaman Vasily'nin nakit akışı ayda 250.000 ruble olacak.

Böyle bir durumda Vasily işten ayrılmaya karar verirse ne olacak?Önemli değil. Nakit akışı azalacak ve ayda sadece 100.000 ruble, ama bu rahat bir yaşam için oldukça yeterli. Üstelik Salı günü dışarıdayken öğle yemeğinde uyanıp günün yarısını yatakta geçirmek, art arda dizi izlemek paha biçilemez.

Hata 2: Nakit akışı için değil, sermaye kazancı için yatırım yaptı!

Fark ne? gibi cümleleri sıklıkla duyuyorum “Bu daireyi 2.000.000’e aldım, şimdi 3.000.000’e mal oldu, bu karlı bir yatırım” veya "Bu hisseleri tanesi 10 rubleye aldım, sonra 50'ye sattım, karlı bir yatırımdı." Bir yatırımcı bir Varlığa para yatırdığında ve varlığın fiyatının artmasını beklediğinde, sermaye kazancı için yatırım yapıyor demektir. Buradaki sorun, bir varlığın fiyatının düşebileceği gibi yükselebilmesidir. Piyasa durumu olumsuzsa gayrimenkul bile değer kaybetmeye başlayabilir. Borsa hakkında ne söyleyebiliriz... Hatta güvenilirliğin kalesi sayılan S&P ve Dow Jones endeksleri bile hayatları boyunca birçok ölümcül düşüş yaşadı. Buradan basit bir sonuç çıkarabiliriz: sermaye kazancı için yatırım yapmak çok risklidir.

İleri düzey yatırımcılar her iki yolu da kullanır. Fonlarını hem sermaye büyümesi hem de nakit akışı yaratma amacıyla yatırıyorlar. Nihai hedef her zaman nakit akışıdır.

Diyelim ki 1.000.000'e satın aldığınız bir daireniz var ve 10.000'e kiraya veriyorsunuz. Dairenin fiyatı 2.000.000'e çıkarsa ne olur? Harika olacak ve yine de sana 10.000 kazandıracak. Peki ya fiyat 1.500.000'e düşerse? Daha az harika olacak ama yine de 10.000 getirecek. Daireyi istediğiniz zaman ve elde ettiğiniz gelirle satma fırsatını kaybetmezsiniz 10.000 değil 20.000 getirecek daha büyük bir varlık satın alın. Nakit akışı bu şekilde işliyor.

Hata 3: Kaldıraçları Sonuna Kadar Kullanmadı

Vasily'nin daire için yaptığı peşinat 500.000 ruble idi, bu da varlığın değerinin %25'iydi. Üstelik ipotek almak için bankanın daire maliyetinin yalnızca% 10'unu veya 200.000 rubleyi ödemesi yeterliydi. Daha sonra Vasily'nin elinde 300.000 ruble kalabilir ve bunları kendi takdirine bağlı olarak elden çıkarabilir. Örneğin, onları yatağın altına yerleştirerek daha rahat uyumaya başlayabilirsiniz.

Bu çok tuhaf. Bir seçimle karşı karşıya kaldığımda - 300.000'i var ya da 300.000'i yok, her zaman sahip olmayı seçiyorum. :)

Hata 4. Mortgage kredisi parametrelerini optimumun altında seçti

Kredi vadesine karar verirken Vasily'nin neye rehberlik ettiğini hatırlayalım mı? Toplam fazla ödeme miktarına baktı ve bunu en aza indirmeye çalıştı. Motivasyonu açık: Uzun vadede kredi için mümkün olduğunca az ödeme yapmak istiyordu. Ancak bu yaklaşım daha yakından incelendiğinde eleştiriye dayanamaz. Vasily bankayla ayda 40.000 ruble ödeme konusunda anlaştı, ancak 5 yerine 20 yıl kredi almış olsaydı aylık ödemeyi 25.000'e düşürebilirdi. Nakit akışında ayda 15.000 ruble kazanacaktı!

Şimdi soru!Şu andan itibaren başlamak ister misiniz? her ay 15.000 ruble alıyor? Evet. 5 yıl boyunca ayda ek 15.000 ruble 900.000 rubleye dönüşecek. Ve bu, tüm parayı kocaman bir çorabın içine koymamız ve ara sıra kendimize hayran kalmamıza izin vermemiz şartıyla sağlanır. Bunları yalnızca saklamayacağımızı, aynı zamanda pasif gelir sağlayan varlıkları satın almak için kullanacağımızı mı hayal edin? Faydası açık değil mi?

İç yatırımcınızı nasıl geliştirebilirsiniz? Nakit Akışını Oynat

Nakit akışının kişisel finans yönetimindeki rolünü tam olarak anlamak için Robert Kiyosaki'nin yarattığı eğitici oyunu oynamanızı şiddetle tavsiye ederim. Oyunun adı “Nakit Akışı”. Bu noktada sözü Robert'a veriyorum, o size oyununu anlatacak!

Hızlı oynamak istiyorsanız Rus geliştiricilerden “Cash Flow” oyununun çevrimiçi versiyonunu önerebilirim. Orijinaline benzer, ancak çok daha az atmosferiktir, bu nedenle riski size ait olmak üzere oynayın. :)

Finansal IQ'nuzu geliştirme konusunda ciddiyseniz Nakit Akışı oyununun masa versiyonunu satın almanız gerekir. Sizi hemen uyaracağım: Oyun ucuz değil, satın almadan önce uzun süre kendimden şüphe ettim. Ama sonra kuralı hatırladım: " eğitimden asla ödün vermeyin“Satın aldım ve yatırılan paranın faiziyle karşılığını aldığı için pişman olmadım. İlk oyundan sonra kendim için pek çok yeni şey keşfettim, ancak ondan önce Kiyosaki'nin kitaplarını okudum ve onları anladığıma içtenlikle inandım ve yanılmışım. Ama en önemlisi, bu oyunun yardımıyla birçok arkadaşımın Robert Kiyosaki'nin çalışmalarına ve felsefesine ilgisini çekmeyi başardım. Aramda benim gibi düşünen arkadaşlarımın olması şimdiye kadar aldığım en güzel hediyeydi! Artık her zaman desteklendiğimi hissediyorum ve ilerlemek benim için çok daha kolay! Arkadaşlarıma ve özellikle eşim Taisiya'ya teşekkürler! Bu oyunu arkadaşlarınızla ve ailenizle oynadığınızdan emin olun, pişman olmayacaksınız!

İyi şanslar ve daha fazla nakit akışı! :)

Herkese merhaba, Alexander Berezhnov burada.

Arkadaşlar, makalelerimin her biri benim savaşta kazandığım kendi deneyimimin yanı sıra çok şey yaşayan ve başarıya ulaşan arkadaşlarımın, akıl hocalarımın ve benzer düşünen insanların deneyimleridir.

Bugün bu oyunun birkaç versiyonu var: Nakit Akışı 101, 202, 303 ve 404.

Hepsi size kişisel finansınızı, yatırım becerilerinizi ve kendi işinizi nasıl yetkin bir şekilde kuracağınızı öğretmek için tasarlanmıştır.

Hepsi nasıl başladı

Sekiz yıl önce bir arkadaşım bana okumam için Robert Kiyosaki'nin "Zengin Baba Yoksul Baba" kitabını verdi. Kesinlikle beğeneceğimi söyledi! Onu incelemeye başladım ve zaman bir anda akıp geçti.

Kitap muhteşem, bir oturuşta okudum. Okuduktan sonra tüm hayatım değişti! Girişimci olmak istediğimi fark ettim ve birkaç on yıl sonra büyük bir başarı elde ettikten sonra başkalarına bunu yapmayı öğrettim.

Robert Kiyosaki'nin Zengin Baba Yoksul Baba kitabını okurken onun efsanevi gerçek hayat finansal simülasyon oyunu CashFlow'u yarattığını öğrendim. Artık dünyanın her yerinde milyonlarca insan tarafından oynanıyor, farklı şehirlerde şampiyonalar ve antrenmanlar yapılıyor.

Zengin Baba Yoksul Baba, yazarın bir akıl hocasının rehberliğinde nasıl dolar milyoneri, yatırımcı ve dünyaca ünlü finans koçu haline geldiğinin hayat hikayesini anlatıyor.

Kitapta ayrıca gerçek girişimcilerin ve yardımseverliğin yüksek ahlaki ilkelerinden de bahsediliyor.

"Nakit Akışı" oyununu nasıl satın aldığımın komik hikayesi

Bu kitabı okuduktan bir süre sonra girişimcilik yolculuğuma hayır işleriyle başlamaya karar verdim. Tereddüt etmedim ve bağışta bulundum 10.000 ruble Stavropol Şehri Psikiyatri Hastanesi'nin çocuk bölümü.

Ama yardımlarımın mutlaka çocuklara ulaşması için iyi bir kitap ve kırtasiye mağazasına giderek çocuklara okul yılı için çocuk oyunları, mıknatıslı tahta, albüm, kalem, boya ve diğer eşyaları aldım.

Mutlu bir tesadüf eseri, o dönemde şehirdeki tek “Nakit Akışı” oyununun bu mağazada satıldığı ortaya çıktı. Ve bunu “çocuk” ürünleriyle birlikte kendime aldım. Bu satın alma hayatımda çok şey değiştirdi, girişimci ruhumu güçlendirdi, yeni tanıdıklar ve deneyimler kazanmamı sağladı!

Oyun açıklaması

Oyunun özü– oyunda maaş şeklinde aldığınız KÜÇÜK kişisel finansmanı uygun şekilde yöneterek mali açıdan bağımsız olun.

Arkadaşlar, herkes her işin bir hedef veya hayalle başlaması gerektiğini bilir. Oyunun başında her katılımcı hayalini seçer. Böylece yazar, her insanın hayatındaki bu adımın önemini göstermektedir. En hızlı şekilde tamamlayan oyuncu kazanır.

Kazanmanın başka bir yolu daha var - nakit akışınızı önemli ölçüde artırmak. Oyunun buna karşılık gelen bir adı olmasına şaşmamalı.

Düzenli bir işte çalışıp maaş alırken hayalinize nasıl ulaşabilirsiniz?

Bunu yapmak için oyunun iki aşaması vardır:

- "Fare yarışı" - burada çoğu insan emekli olana kadar tüm hayatlarını "tekerlekteki sincap" gibi dönerek geçirir

- "Hızlı Şerit" - zengin insanlar burada büyük paralar kazanıyor ve hayallerini gerçekleştiriyor!

Oyun sırasında anlaşmalar yapacak, pazarlık yapacak ve çeşitli kararlar verecek, finansal zekanızı geliştireceksiniz. Burada inişler ve çıkışlar, büyük karlar ve yıkımlar, hayal kırıklıkları ve zaferler bulacaksınız.

Tüm bu ilginç anları oyun sırasında yaşayacaksınız.

Arkadaşlar, Cash Flow oynadığınızdan emin olun, sizi temin ederim ki mali durumunuza farklı bakacaksınız.

Oyun, basit bir ofis çalışanından kendi büyük şirketinin sahibine kadar herkesin ilgisini çekecek.

Oyun sırasında şunları öğreneceksiniz:

- Kişisel finans nasıl doğru yönetilir?

- Hangi finansal araçlara yatırım yapılmalı (gayrimenkul, borsa, banka, kendi işi, kıymetli madenler vb.) ve nasıl yapılmalı? Sağ?

- “Doğrusal gelir” ile “pasif” arasındaki fark nedir?

- Nakit Akışı Çeyreği Nedir?

- İşten kovulduğunuzda nasıl doğru davranmalısınız?

- “Varlıklar” ve “yükümlülükler” nelerdir?

- Bir işletme nasıl doğru şekilde oluşturulur veya satın alınır?

Hayatta olduğu gibi oyun sırasında da çocuk sahibi olabilirsiniz, işinizden kovulabilirsiniz, zengin olabilirsiniz ya da tam tersi meteliksiz kalabilirsiniz.

Bu sadece bir oyun değil, kendi mali durumunuzu organize etmenize ve artırmanıza yardımcı olacak bütün bir eğitimdir.

Nakit Akışı Çeyreği Nedir?

- Yevmiyeciler

- Serbest çalışan işçiler(girişimciler)

- İşadamları

- Yatırımcılar

- Yevmiyeciler- bunlar maaş karşılığında çalışırken belirli işlevleri yerine getiren kişilerdir. Konumlarının istikrarı ve işveren ile devletin belirli garantileri ile ilgileniyorlar.

- Serbest çalışan işçiler(Girişimci) kendi işini açıp kendisi için çalışan ancak kendisine gelir sağlayacak bir sistemi olmayan kişilere denir. Yani, eğer böyle bir kişi çalışmayı bırakırsa, o zaman bir çalışanın durumunda olduğu gibi, onun da geliri sıfıra düşecektir.

- İşadamları– günlük işçilik maliyetlerine bakılmaksızın kendilerine gelir getiren bir sistem yaratmış insanlar. Bunlar işverendir ve çoğu zaman iş ciroları, işe alınan ve serbest meslek sahibi işçilere (girişimcilere) kıyasla çok büyük sayılarla ölçülür.

- Yatırımcılar– mevcut fonların işletmelere ve mülklere yatırılmasından gelir elde etmek. Yatırımcılar, yatırımlarından mümkün olan en yüksek getiriyi elde etmeye ve yatırımların riskleri ile getirileri arasında doğru dengeyi kurmaya çalışırlar.

Çeyreğin kendisi geleneksel olarak sol ve sağ taraflara bölünmüştür. Sol tarafta çalışanlar ve girişimciler, sağ tarafta ise iş adamları ve yatırımcılar yer alıyor. Üstelik çeyreğin sağ tarafındaki insanlar çok daha özgür ve mali açıdan zengin.

Nakit Akışını düzenli olarak oynayarak giderek daha fazlasını anlayacaksınız tam olarak nasıl böyle bir insan ol: özgür, zengin Ve başarılı.

Oyunun "Nakit Akışı" İncelemeleri

Meslektaşlarım ve benim gibi düşünen insanlar 5 yılda 106 oyun oynadılar. Özellikle arkadaşım ve HeatherBober blogu Vitaly'nin ortak yazarıyla 30'dan fazla oyun oynadık. Her oyunun sonunda insanlardan özel bir form doldurarak oyunla ilgili yazılı geri bildirimde bulunmalarını istedim. Yıllar geçtikçe bu tür incelemelerin bir yığınını biriktirdim.

Kendin için gör:

Arkadaşlarım oyun hakkında şunları söylüyor:

Evgeniy Marchenko | Şimdi nasıl bir milyon dolar kazanılacağını anlıyorum!Harika bir oyun, aydınlatıcı. Hayata ve mali durumunuza farklı bir perspektiften bakmaya başlarsınız. Eğitim gerçek sonuçlar verir. Şimdi nasıl bir milyon dolar kazanılacağını anlıyorum! Şimdi 3. kez “Nakit Akışı” oynuyorum ve oyunun tüm “hilelerine” hayran kalmaktan asla vazgeçemiyorum. İnsanları izlemek özellikle ilginç. Bugün bir insanın bedava parası olduğunda nasıl davrandığını gördüm. Çoğu zaman kredileri geri ödemeye başlar ve "fare yarışında" kalmaya devam eder. Bir sonraki oyunu sabırsızlıkla bekliyorum. |

Alexey Zorkin | Sadece güzel ve faydalı vakit geçirmeyi değil, aynı zamanda çok iyi tanıdıklar da edinmeyi başardım...Sunum yapanlara stratejideki yardımları, faydalı bilgiler ve sıcak atmosfer için teşekkür ediyorum. Oyunun pratik bir yönelimi var. Herkesin bu eğitime katılmasını şiddetle tavsiye ediyorum. Burada kişisel tasarruflarınızı nasıl doğru şekilde değerlendireceğinizi öğreneceksiniz. Sizinle tekrar tanışıp oynamaktan mutluluk duyacağım! Çok teşekkürler! Böylece sadece güzel ve faydalı vakit geçirmekle kalmadım, aynı zamanda çok güzel tanıdıklar da edindim. Bugün bu insanlarla hâlâ dostuz ve çeşitli alanlarda işbirliği yapıyoruz. |

Ve işte oyunlarımızdan fotoğraflar:

Yaşı ve mesleği ne olursa olsun herkese Cash Flow oynamanızı şiddetle tavsiye ediyorum. Zamanınızı faydalı bir şekilde geçireceğinize ve aynı zamanda çok iyi pratik bilgiler ve ilginç deneyimler kazanacağınıza eminim!

Bütün bunlar mali durumunuzu daha da iyileştirmenize yardımcı olacaktır. Oyunu arkadaşlarınız ve iş ortaklarınızla daha sık oynayın. Bu oyunu özellikle mali planlamada sorun yaşayanlara tavsiye ediyorum.

"Nakit Akışı" oyunu nereden satın alınır

Büyük şehirlerde oyun büyük kitapçılarda veya özel masa oyunu mağazalarında bulunabilir.

Ancak tahta versiyonundaki bu oyun% 30-50 daha pahalıya mal olacak, bu nedenle internet üzerinden sipariş etmek çok daha karlı.

Pek çok farklı şüpheli çevrimiçi mağaza var, ancak yalnızca en güvenilir ve güvenilir olanlardan, örneğin ozon.ru çevrimiçi mağazasından (Rusya içinde ücretsiz teslimat) sipariş vermeyi tercih ediyorum.

Ve kendisinin de söylediği gibi unutmayın

“Nakit Akışı'nı ne kadar sık oynarsan o kadar zengin olursun!”

Robert Kiyosaki

Bu doğrudur çünkü daha etkili düşünmeye başlarsınız ve bunun sonucunda eylemleriniz değişir ve en iyi sonuçları elde etmenizi sağlar!

İşte Robert Kiyosaki'nin oyunculuğu hakkında konuştuğu canlı video: (3:55)

Sevgili okuyucular, siz bu oyun hakkında ne düşünüyorsunuz? Başka hangi iş oyunlarını biliyorsunuz? Görüşlerinizi ve değerlendirmelerinizi yorumlarda paylaşın!