حسابداری هزینه های یک فرد پاسخگو در سازمان در usn. انعکاس هزینه های شخص حسابدار در دفتر درآمدها و هزینه ها پیش گزارش ساده سازی

سازمان یک سیستم ساده شده را با هدف مالیات بر درآمد منهای هزینه ها اعمال می کند. کارمند با پول خود رایانه ای برای دفتر خریداری کرد ، اسناد پرداخت را آورد و درخواستی با درخواست بازپرداخت هزینه ها نوشت. پیش گزارش دادم ولی الان پولی برای خرید نیست. آیا می توان هزینه رایانه ای را که قبلاً راه اندازی شده است در نظر گرفت؟

16.09.2009مجله "ساده شده"

عواقب ناخواسته

در این حالت ، هزینه رایانه فقط پس از بازپرداخت بدهی به کارمند می تواند در هزینه ها لحاظ شود. علاوه بر این، مقامات مالیاتی ممکن است گزارش پیش پرداخت را نپذیرند و تصمیم بگیرند که کارمند کامپیوتر را به سازمان فروخته است. اگر این اتفاق بیفتد، باید مالیات بر درآمد شخصی اضافه کنید.

قوانین کلی برای صدور وجه نقد در مقابل گزارش در بندهای 10 و 11 روش انجام معاملات نقدی که با تصمیم هیئت مدیره بانک مرکزی فدراسیون روسیه به تاریخ 22.0993 شماره 40 (از این پس به آن اشاره می شود) مشخص شده است. به عنوان رویه).

اولاً، رئیس شرکت باید دوره صدور پول را به ترتیب تعیین کند. این امر به این دلیل است که طبق بند 11 آیین نامه، کارمند موظف است ظرف سه روز کاری پس از پایان مهلت، گزارش هزینه های خود را ارائه دهد و در صورت عدم تعیین مهلت، تنها سه روز کاری پس از دریافت به وی فرصت داده می شود. مقدار. در صورت تأخیر، مقامات مالیاتی ممکن است در نظر بگیرند که وام بدون بهره برای کارمند صادر شده است و مالیات بر درآمد شخصی را بر مزایای مادی تعلق می گیرد. بله، قابل اعتراض است، اما صدور دستور آسانتر است. در آن، علاوه بر این مدت، مقامات مالیاتی توصیه می کنند لیستی از کارمندانی که پول حسابداری می گیرند ارائه دهند. چنین الزامی در سفارش وجود ندارد، اما کاملاً مناسب است و انجام آن دشوار نیست.

ثانیاً، یک کارمند تنها در صورتی می تواند پیش پرداخت دیگری دریافت کند که پیش پرداخت قبلی را بسته باشد.

ثالثاً انتقال مبالغ قابل قبول غیرقابل قبول است. به عنوان مثال، اگر یکی از کارمندان قادر به خرید کالا نبود و آن را به دیگری واگذار کرد، اولی باید پول را به صندوقدار برگرداند و دومی باید آن را بگیرد.

بیایید به حسابداری برویم. پایه مالیاتی تحت سیستم ساده شده فقط برای هزینه های انجام شده و پرداخت شده مجاز است (بند 2 ماده 346.17 NKRF). کارمند شما یک کامپیوتر برای شرکت خرید. روش برداشت بستگی به مبلغ پرداختی دارد.

به یاد داشته باشید که فقط انواع هزینه هایی که در لیست بند 1 ماده 346.16 NKRF ذکر شده است را می توان در نظر گرفت. زیر بند 1 هزینه خرید، ساخت یا ساخت دارایی های ثابت را نشان می دهد. آنها شامل اموالی است که مطابق با فصل 25 NKRF (بند 4 ماده 346.16 NKRF) به عنوان قابل استهلاک شناخته شده است. بند 1 ماده 256 NCRF بیان می کند که اشیای استهلاک پذیر اشیایی هستند که عمر مفید آنها بیش از 12 ماه و بیش از 20000 روبل است که در مالکیت و درآمدزایی است. با سه علامت اول همگرا می شود: رایانه متعلق به سازمان است، به شما امکان می دهد درآمد ایجاد کنید و برای بیش از یک سال کار طراحی شده است. اگر بیش از 20000 روبل هزینه داشته باشد، می توان آن را به عنوان دارایی های ثابت طبقه بندی کرد. هزینه های آنها پس از پرداخت و راه اندازی تسهیلات برای سه ماهه باقی مانده تا پایان دوره مالیاتی به سهم مساوی منعکس می شود (بند 3 ماده 346.16 و بند 4 بند 2 ماده 346.17 NKRF).

اگر هزینه کامپیوتر 20000 روبل باشد. یا کمتر، دیگر نمی توان آن را قابل استهلاک نامید و دارایی ثابت نیست. با این وجود، هزینه های خرید همچنان می تواند در پایه مالیاتی در نظر گرفته شود. طبق بند 5 بند 1 ماده 346.16 NCRF ، انعکاس هزینه های مادی مجاز است و مطابق ماده 254 NKRF ، هزینه اموال غیر قابل استهلاک در آنها لحاظ می شود (بند 3 بند 1). . می توانید پس از پرداخت و راه اندازی تسهیلات آن را حذف کنید (فرعی 3، بند 1، ماده 254 و بند 2، ماده 346.17 NKRF).

ظاهراً رایانه قبلاً در حال استفاده است ، اگرچه حقوقی به کارمند پرداخت نشده است. یعنی سازمان هزینه ها را پرداخت نکرده است و تا زمانی که این اتفاق نیفتد نمی توان هزینه ها را در نظر گرفت. چیز دیگری مهمتر است.

همانطور که بیش از یک بار گفته شد، مقامات مالیاتی برعکس پاسخگویی را دوست ندارند. چرا؟ کارمند پول خود را خرج کرد و سپس ملک را به سازمان منتقل کرد. بازرسان مالیاتی حق دارند این را به عنوان فروش مجدد تلقی کنند. بر این اساس، درآمدهای حاصله را در درآمد مشمول مالیات کارمند لحاظ می کنند و مالیات بر درآمد شخصی را افزایش می دهند. البته نباید با مقامات مالیاتی موافق باشید، اما در هر صورت بار اضافی بر دوش حسابدار می افتد.

چه چیزی را می توان تغییر داد

بررسی کنید که فاکتور به نام چه کسی صادر شده است. اگر نام سازمان ذکر شده باشد، همه چیز مرتب است، اگر نه، ارزش صدور مجدد سند را دارد. با این حال، برعکس، بهتر است بدون گزارش انجام دهید و با کارمند قرارداد وام بدون بهره به مبلغی معادل هزینه رایانه منعقد کنید.

مدارک صادر شده برای کارمند باید دوباره انجام می شد. در غیر این صورت، اولا، تشخیص هزینه رایانه در هزینه ها امکان پذیر نخواهد بود - چگونه می توان تأیید کرد که این سازمان بوده است که دارایی را به دست آورده است؟ و ثانیاً ، این دلیلی می دهد که انتقال رایانه توسط یک کارمند را به عنوان فروش مجدد در نظر بگیریم و مالیات بر درآمد شخصی اضافی را از درآمد وی دریافت کنیم. بنابراین تماس با فروشگاه برای درخواست تغییر سند آسان تر است. در صورتی که خریدار اصلاً در قبض فروش درج نشده است، به شما توصیه می کنیم که مطمئن باشید و نام سازمان را بپرسید.

در عین حال، حتی اسناد خرید به درستی تکمیل شده ممکن است مقامات مالیاتی را متقاعد نکند. پیشنهاد می کنیم از راه دیگری بروید. با کارمند قرارداد وام بدون بهره به مبلغی معادل هزینه کامپیوتر منعقد کنید. چه شرایطی باید در آن باشد در مواد 807-813 قانون مدنی فدراسیون روسیه آمده است. سپس در همان روز، طبق قرارداد وام، رسید وجه کارمند را به صندوق نقدی صادر کنید و طبق گزارش برای او صادر کنید. اسناد خرید کامپیوتر را به پیشگزارش پیوست کنید و پیشپرداخت بسته میشود. شما می توانید بدهی خود را در هر زمان حداکثر تا وام مشخص شده در قرارداد وام به کارمند بازپرداخت کنید.

مزایای این گزینه چیست؟ اول از همه، هزینه یک کامپیوتر را می توان بدون پرداخت بدهی به کارمند در نظر گرفت. از این گذشته ، طبق بند 1 ماده 807 قانون مدنی فدراسیون روسیه ، مبالغ وام گرفته شده به عنوان دارایی وام گیرنده در نظر گرفته می شود. در نتیجه سازمان با پول خود هزینه رایانه را پرداخت کرده و پس از راهاندازی آن میتوان هزینه آن را به صورت سه ماهه در اقساط مساوی تا پایان دوره مالیاتی رد کرد (بند 3 ماده 16/346 و جزء 4 بند 2 ماده 346.17 NKRF) یا در زمانی که هزینه رایانه 20000 روبل باشد. و ارزان تر (فرعی 5، بند 1، ماده 346.16 و بند 2، ماده 346.17 NKRF). توجه داشته باشید که نه دریافت و نه بازپرداخت وام در حسابداری مالیاتی منعکس نمی شود. وجوه استقراضی درآمد غیر مشمول مالیات است (بند 10، بند 1، ماده 251 NCRF)، و وام بازپرداخت شده تحت سیستم ساده شده به عنوان هزینه شناسایی نمی شود - در لیست بسته ذکر نشده است (بند 1 ماده 346.16). از NCRF).

اما مهمتر از همه، پیش گزارش بدون نقص خواهد بود و دلیل عدم توافق با مقامات مالیاتی از بین می رود.

به نظر می رسد شکی وجود ندارد که وجوه استقراضی تحت سیستم ساده شده در نظر گرفته نمی شود. طبق بند 1 بند 1.1 ماده 346.15 NKRF ، درآمد مندرج در ماده 251 NKRF در پایه مالیاتی لحاظ نمی شود. و در زیر بند 10 بند 1 ماده 251 NKRF ، مبالغ دریافتی تحت قرارداد وام ذکر شده است. و با این حال، گاهی اوقات مقامات مالیاتی درآمد را تنها از صورت های بانکی تعیین می کنند و وجوه قرض گرفته شده مشمول مالیات می شوند. درست است، دادگاه آن را متوقف می کند. بنابراین، دادگاه عالی داوری فدراسیون روسیه تأیید کرد (تصمیم 16 اکتبر 2008 شماره 13467/08) که پولی که مالیات دهنده در اختیار داشته است وام گرفته شده است و مبلغ آنها نباید در درآمد مشمول مالیات لحاظ شود. این بدان معناست که بازرسی سازمان را به طور غیرمنطقی مسئول دانست. حقایق مشابهی توسط سرویس فدرال ضد انحصار منطقه مسکو در نظر گرفته شد (فرمان شماره КА-А40/2446-08 مورخ 2 آوریل 2008). در اینجا قضات نیز از مالیات دهنده حمایت کردند که وام را پرداخت کرد و نمی خواست مالیات آن را پرداخت کند.

اگر مبلغ وام کم باشد، مقامات مالیاتی به سادگی مالیات اضافی (و همچنین جریمه ها و جریمه ها) را دریافت می کنند. با افرادی که درآمد آنها همراه با وام از حداکثر سطح مجاز فراتر رود (بند 4 ماده 346.13 NKRF) متفاوت رفتار می شود. به یاد بیاورید که اکنون محدودیت 30.76 میلیون روبل است. (20 میلیون روبل ضربدر ضریب کاهش قیمت 1.538). سال آینده قرار است آن را به 60 میلیون روبل افزایش دهد. (این لایحه در دومین قرائت دومای دولتی تصویب شد). بنابراین، مقامات مالیاتی مالیات واحد را افزایش نمی دهند، بلکه آنها را مجبور به پرداخت مالیات های مقرر در رژیم عمومی می کنند.

در دادگاه ها دوباره معلوم می شود که وجوه مورد مناقشه مندرج در درآمد وام گرفته شده است. این بدان معنی است که حداکثر سطح رعایت شده است. این تصمیم مندرج در

آنچه دادگاه ها می گویند

سرویس ضد انحصار فدرال ناحیه مرکزی شماره A09-4405/2008-15 مورخ 28 ژانویه 2009، شماره F08-5821/2008 ناحیه قفقاز شمالی به تاریخ 30 سپتامبر 2008 و شماره F08-3717/2008 ژوئیه ، 2008، شماره F09 ناحیه اورال مورخ 9 ژوئن 2008 -4103 / 08-C3 و ناحیه شمال غربی به تاریخ 06/30/2008 شماره A21-355 / 2008. درست است ، در موردی که آخرین تصمیم با آن مرتبط است ، وام دریافتی به اشتباه در حسابداری منعکس شد ، که به مقامات مالیاتی دلیلی داد تا مبلغ آن را به درآمد نسبت دهند. این در حالی است که به گفته قضات، اشتباه در ثبت معاملات در حساب های حسابداری نمی تواند بر حق اعمال سیستم ساده شده تأثیر بگذارد.

ضریب دفلاتور برای سال 2009 به دستور وزارت توسعه اقتصادی روسیه در تاریخ 12 نوامبر 2008 به شماره 395 تعیین شد.

به شرایط تجزیه و تحلیل شده توسط سرویس ضد انحصار فدرال منطقه ولگا-ویاتکا (فرمان شماره A82-1474 / 2007-28 از 17 اکتبر 2007) توجه کنید. یک کارآفرین فردی که از سیستم مالیاتی ساده استفاده می کرد وام بدون بهره گرفت. در جریان حسابرسی، مقامات مالیاتی اظهار داشتند که وام گیرنده درآمدی در قالب منافع مادی و مالیات بر درآمد شخصی تعلق گرفته است. با این حال، با تکیه بر بند 3 ماده 346.11 قانون مالیات فدراسیون روسیه، قضات در نظر گرفتند که کارآفرین نباید مالیات بر درآمد شخصی بر درآمد حاصل از فعالیت های کارآفرینی بپردازد و تصمیم بازرسی مالیاتی را لغو کردند.

این به عبارتی اشاره دارد که تا سال 2009 وجود داشت.

ما این مورد را جدا کردیم زیرا کارآفرین اکنون برنده آن نبود. در 1 ژانویه 2009، نسخه جدیدی از بند 3 ماده 346.11 قانون مالیات فدراسیون روسیه به اجرا درآمد، که طبق آن، تحت سیستم ساده شده، مالیات بر درآمد شخصی هنوز از درآمد یک کارآفرین کسر نمی شود. اما فقط در صورتی که به نرخ های مشخص شده در بندهای 2، 4 و 5 ماده 224 NK RF مشمول مالیات نباشند. و در بند 2، صرفه جویی در سود وجوه قرض گرفته شده فقط ذکر شده است. باز هم، ما فقط در مورد کارآفرینان فردی صحبت می کنیم. سازمان ها چنین درآمدی را در نظر نمی گیرند، که توسط وزارت دارایی نیز تأیید شده است (به نامه مورخ 02.04.2007 شماره 03-11-04/2/78 مراجعه کنید).

حسابرسی مالیاتی تسویه حساب با اشخاص ذی حساب بخشی از بررسی هزینه های سازمان است. حسابداری نادرست مبالغ حسابداری می تواند منجر به عواقب غم انگیزی برای شرکت شود: جریمه برای اشتباهات در حسابداری، نقض نظم نقدی، اقلام اضافی مالیات بر درآمد شخصی و حق بیمه.

چه اوراقی در حین بررسی تسویه حساب با افراد پاسخگو بررسی می شود؟

هنگام انجام حسابرسی تسویه حساب با حسابداران، مقامات مالیاتی معمولاً درخواست می کنند:

- اسناد منبع:

- گزارش هزینه ها؛

- اسناد سفر؛

- سوابق موجودی در حساب 71.

- حسابداری در حساب 71 در مکاتبات با حساب های 50 و 51 ثبت می کند.

- اسناد ایجاد کننده:

- دوره ای که شرکت وجوهی را برای کارمند فراهم می کند.

- لیستی از افرادی که می توانند وجوه دریافت کنند؛

- روند صدور،

- لیستی از افراد مسئول صدور پول؛

- فرم تایید شده گزارش (اگر با فرم پذیرفته شده عمومی متفاوت باشد).

کنترل کننده ممکن است به اسناد دیگری نیز علاقه مند باشد، به عنوان مثال، پرداخت کار تحت قراردادهای قانون مدنی از طریق حسابداران.

اسنادی که روش تسویه حساب در سازمان را ایجاد می کند

اغلب بازرسان شرکت را به دلیل عدم وجود سندی که لیست حسابداران را ایجاد می کند مجازات می کنند. مشروعیت چنین اقداماتی قابل بحث است زیرا رئیس هر بار هنگام صدور پیش پرداخت به حسابدار دستور مربوطه را امضا می کند و شکل چنین دستوری توسط قوانین نظارتی تأیید نشده است.

به همین دلیل، الزام به یک سفارش کاملاً موجه نیست، اما بهتر است به هر حال انجام شود تا مشکلات غیر ضروری با سازمان مالیاتی ایجاد نشود. موضوع کاملاً متفاوت است اگر کارمند چیزی را خریداری کند و سپس چک ها و سایر اسناد پشتیبانی را به بخش حسابداری بیاورد و حسابدار گزارشی از قبل تهیه کند که طبق آن کل مبلغی که کارمند خرج کرده است در ستون "بیش از حد" قرار می گیرد. . علاوه بر این، پول از طریق صندوقدار یا کارت بانکی به کارمند بازگردانده می شود.

در این مورد، وجود سندی که فهرستی از حسابداران را ایجاد می کند (سفارش، دستورالعمل) بسیار مطلوب است، زیرا کارمند در واقع دستورالعمل کتبی برای خرید ندارد و چنین اقداماتی می تواند به عنوان فروش کالا با تمام موارد تلقی شود. عواقب متعاقب آن (نگهداری مالیات بر درآمد شخصی، عدم امکان کسر مالیات بر ارزش افزوده). بنابراین در ترتیب لازم است مشخص شود که در شرایط خاصی در صورت وجود نیاز تولیدی، حسابدار مذکور در این قانون می تواند با وجوه خود برای شرکت ملکی خریداری کند و شرکت نیز به نوبه خود مبالغ را جبران کند. صرف کرد.

مهم! صدور پیش پرداخت جدید به کارکنانی که مبالغ قبلی را گزارش نکرده اند مجاز نمی باشد.

بر اساس پیش گزارش، مبالغ هزینه های انجام شده توسط کارمند در نظر گرفته می شود و به حساب های مربوط به هدف آنها ارجاع می شود.

مطابق با زیر 6.3، بند 6 دستورالعمل بانک روسیه "در مورد روش انجام معاملات نقدی توسط اشخاص حقوقی و روش ساده شده برای انجام معاملات نقدی توسط کارآفرینان فردی و مشاغل کوچک" مورخ 11 مارس 2014 شماره 3210-U (از این پس به آن اشاره می شود. به عنوان بخشنامه شماره 3210-U)، پول به صورت علی الحساب به کارمندان تحویل داده می شود، در حالی که منظور از کارمندان دو گروه از افراد است (بند 5 دستورالعمل شماره 3210-U):

- کارمندانی که تحت قرارداد کار استخدام شده اند؛

- افرادی که تحت قراردادهای GPC کار می کنند.

یکی از اصول اساسی تسویه حساب با حسابداران در بند 6.3 بخشنامه شماره 3210-U شرح داده شده است. به گفته وی، کارمند باید حداکثر تا 3 روز از تاریخ انقضای مدتی که برای آن پول صادر شده (یا به سر کار رفته)، گزارشی حاوی کلیه اوراق تأیید کننده هزینه ها (چک، رسید و غیره) ارائه دهد. . چنین عملیاتی توسط حسابدار ارشد، حسابدار مسئول یا مدیر کنترل می شود، آنها همچنین سند را در محدوده زمانی تعیین شده توسط شرکت تأیید می کنند.

تأیید هزینه های اختصاص داده شده

منظور از صدور پیش پرداخت برای شخص حسابدار این است که بابت خرید کالاها، کارها، خدمات معینی برای نیازهای سازمان پول دریافت کند. در نتیجه، یکی از معیارهای اصلی برای انتساب مبالغ هزینه شده به هزینه ها، هدفمندی هزینه های آنهاست.

برای دریافت پیش پرداخت، یک کارمند یادداشتی را تنظیم می کند و از او می خواهد که برای برخی نیازها (کمک روزانه، مسافرت و اقامت در سفر کاری، خرید کالا و خدمات، تسویه نقدی با تامین کننده یا پیمانکار و غیره) مبلغی را به او بدهد. .

در حین بازرسی، کنترل کننده ماهیت هزینه های انجام شده را با موارد مندرج در دستور (دستورالعمل) برای صدور وجوه بررسی می کند. بنابراین، اگر کارمندی در یادداشتی بخواهد مبلغی را برای سفر کاری به مسکو به او بدهد و بلیط هواپیما به سنت پترزبورگ و برگشت ارائه شود، مقامات مالیاتی چنین هزینه هایی را غیر منطقی در نظر می گیرند.

ممکن است تخلفی در نظر گرفته شود، به عنوان مثال، هزینه سفر کاری به کنفرانس کارکنان پزشکی یک کارمند سازمانی که به پزشکی مرتبط نیست، زیرا در این صورت هزینه ها توجیه اقتصادی نخواهد داشت.

همین امر در مورد سایر هزینه های حساب شده نیز صدق می کند: پول تجهیزات ویژه را نمی توان برای لوازم التحریر خرج کرد، پول برای کارهای ساختمانی را نمی توان برای خرید مواد مصرف کرد و غیره.

بررسی اسناد اولیه

حتی اگر کارمند وجوهی را برای خرید از شرکت دریافت کرده باشد، در فروشگاه او یک فرد عادی خواهد بود و نه نماینده سازمان (مگر اینکه، البته، وکالتنامه و مهر و موم داشته باشد). فروشنده موظف است هنگام فروش کالا به عموم، رسید نقدی یا سند دیگری جایگزین آن ارائه کند.

در عین حال، یک چک CCP ممکن است برای یک شرکت کافی نباشد تا هزینه های متحمل شده توسط یک کارمند را حذف کند، زیرا فقط کل مبلغ بدون مشخص کردن خرید خاصی در آن نوشته شده است، که اجازه تایید امکان اقتصادی هزینه ها و هزینه ها را نمی دهد. به حسابدار دلیلی نمی دهد که هزینه ها را به اقلام خاصی نسبت دهد. در چنین شرایطی، فروشنده موظف است به درخواست خریدار، رسید فروش حاوی کلیه مشخصات لازم: نام، مقدار کالا و مواد (خدمات)، مبلغ کل، تاریخ و غیره را صادر کند.

هنگامی که چک CCP حاوی تمام جزئیات لازم است، این کافی است تا برای حسابداری پذیرفته شود و وجوه صرف شده را به کارمند بازپرداخت کند، با این حال، وجود رسید فروش نیز مورد استقبال قرار می گیرد.

اگر کارمند برای کار، کالا، خدمات به صورت نقدی به صندوقدار تامین کننده (پیمانکار) گزارش می دهد، باید رسید PKO و فاکتور را به بخش حسابداری ارائه دهد (در صورت خرید کارها، خدمات).

گاهی اوقات فروشنده صندوق نقدی ندارد (این به ویژه برای شرکت هایی که UTII پرداخت می کنند یا از سیستم ثبت اختراع استفاده می کنند مجاز است). در این مورد، او باید یک رسید فروش یا BSO با علامتی که نشان دهنده واقعیت پرداخت باشد، برای خریدار صادر کند.

بررسی نظم و انضباط نقدی هنگام تهیه گزارشات اولیه

علاوه بر این، محدودیت نقدی را فراموش نکنید. طبق دستورالعمل فوق، شرکت باید حداکثر مقدار وجه نقد مجاز برای نگهداری در پایان روز کاری (حد نقدی) را به موجب سفارش یا سند دیگری تایید کند. بر اساس شرایط مختلف مندرج در پیوست دستورالعمل شماره 3210-U محاسبه می شود: ماهیت و برنامه کار، میزان متوسط دریافتی های نقدی روزانه و غیره. به صندوق نقدی ممکن است منجر به تجاوز از حداکثر مقادیر مجاز شود.

مهم! طبق بند 2 دستورالعمل شماره 3210-U، مشاغل کوچک و همچنین کارآفرینان فردی ملزم به تعیین محدودیت نقدی نیستند.

هنگام محاسبه نقدی، حسابدار و حسابدار باید به یاد داشته باشند که محدودیتی در میزان پرداخت نقدی بین سازمان ها (یا کارآفرینان فردی) وجود دارد. در سال 2016، حداکثر مبلغی که یک کارمند یک سازمان تحت یک قرارداد می تواند به میز نقدی نماینده متقابل واریز کند 100000 روبل است. اگر چندین قرارداد وجود داشته باشد و هر پرداخت از 100000 روبل تجاوز نکند، حسابدار می تواند به اندازه دلخواه پول به صندوق نقدی تامین کننده واریز کند. در عین حال، موضوع توافق و ماهیت معامله باید واقعاً متفاوت باشد، زیرا بازرسان قطعاً علاقه مند خواهند بود که وجود چندین توافق در یک زمان بین دو شخص حقوقی چقدر موجه است. اگر مقامات مالیاتی به این نتیجه برسند که یک معامله به چند جزء تقسیم شده است، سازمان را می توان به دلیل تخلف از انضباط نقدی مجازات جدی کرد. طبق قسمت 1 هنر. 15.1 قانون تخلفات اداری، برای چنین تخلفاتی جریمه 4000-5000 روبل اعمال می شود. برای هر مقام رسمی و 40000-50000 روبل. به سازمان. در عین حال، قانون تعیین نمی کند که کدام یک از طرفین جریمه می شوند: کسی که مبلغ را پرداخت کرده است یا کسی که آن را پذیرفته است. بنابراین، خدمات مالیاتی فدرال اغلب هر دو طرف معامله را به طور همزمان جریمه می کند.

ارزیابی اضافی مالیات بر درآمد شخصی هنگام بررسی تسویه حساب با افراد پاسخگو

ص 1، هنر. 210 قانون مالیات فدراسیون روسیه مقرر می دارد که مالیات بر درآمد شخصی مشمول کلیه درآمدهای یک فرد به صورت نقدی و مادی و همچنین میزان منافع مادی است.

اگر کارمند تمام مدارک لازم را ارائه نکرد یا مبلغ حساب شده به صندوق بازگردانده نشد چه باید کرد؟ در چنین شرایطی، بازرسان حق دارند پرداخت های تحت پیش گزارش را غیرقانونی تفسیر کرده و آن را به درآمد کارمند نسبت دهند.

واقعیت این است که عدم وجود جزئیات لازم در اسناد یا عدم وجود خود سندی که هزینه ها را تأیید می کند، قانونی بودن پذیرش چنین هزینه هایی برای حسابداری و همچنین واقعیت هزینه های انجام شده را مورد تردید قرار می دهد. بنابراین، حسابدار باید اسناد ارائه شده توسط حسابدار، وجود کلیه جزئیات لازم در آنها را به دقت بررسی کند، بر صحت تنظیم پیش گزارش، مبالغ درج شده در آن، مطابقت کالاها و مواد خریداری شده و یا نظارت داشته باشد. خدمات با اهداف ذکر شده در اسناد پیشبرد.

اشتباهات در حسابداری

اوراق ضمیمه گزارش خرید دارایی های مادی کارمند (کسب خدمات) را برای نیازهای شرکت ثابت می کند. بر اساس پیش گزارش، حسابدار در حساب 71 Kt و Dt از حساب های حسابداری بهای تمام شده ثبت می کند. بسته به آنچه کارمند خریداری کرده است، حساب 71 با حساب 10 (در صورت خرید کالا و مواد)، 08 (تجهیزات)، 20، 26 (در صورت خرید خدمات یا کارها) مطابقت دارد.

غیرقانونی بودن حسابداری کالاها و مواد، اسنادی که برای آنها مفقود است یا دارای کاستی های قابل توجهی است، می تواند توسط مقامات بازرسی و دادگاه به عنوان یک اشتباه حسابداری تلقی شود (بند 2 PBU 22/2010 "اصلاح اشتباهات در حسابداری و گزارشگری") .

در حالت کلی، عدم وجود اسناد تأیید کننده هزینه های انجام شده یا اجرای نادرست آنها، مستلزم عدم امکان کاهش پایه مالیاتی است (بند 1، ماده 252 قانون مالیات فدراسیون روسیه).

ویژگی های حسابداری مالیاتی مبالغ حساب شده ساده است

این اتفاق می افتد که فرد حسابدار از وجوهی که برای خرید به او داده شده است زیاده روی می کند یا اصلاً پیش پرداختی در اختیار او قرار نمی گیرد اما همه چیز را کاملاً از پول خود می خرد. در چنین شرایطی، تفاوت های ظریف خاصی در حسابداری مالیاتی برای شرکت هایی وجود دارد که در سیستم مالیاتی ساده "درآمد منهای هزینه ها" فعالیت می کنند.

واقعیت این است که در سیستم مالیاتی ساده شده، درآمد و هزینه ها به صورت نقدی در نظر گرفته می شود، یعنی پس از دریافت پول یا پرداخت هزینه ها. در این صورت با پذیرش کلیه تملکات از حسابدار و تایید پیشگزارش، انتساب کلیه هزینههای انجام شده به هزینهها (کاهش پایه مشمول مالیات) غیرممکن است. آنها را می توان به هزینه هایی نسبت داد که سازمان واقعاً آنها را پرداخت کرده است (نامه وزارت دارایی فدراسیون روسیه مورخ 17 ژانویه 2012 شماره 03-11-11 / 4) ، یعنی در لحظه ای که کارمند بازپرداخت مازاد هزینه خرید.

مثال

2016/10/01 Ivanov I. I. سفارشی از مدیریت Omega LLC دریافت کرد که از USN 15٪ استفاده می کند تا دسته ای از لوازم التحریر را برای نیازهای حسابداری خریداری کند. از صندوق پول، او 1000 روبل برای این اهداف دریافت کرد. ایوانف با رسیدن به فروشگاه متوجه شد که برای خرید کالاهای ضروری به 1200 روبل نیاز دارد و باید 200 روبل گمشده را بپردازد. از وجوه شخصی در همان روز، ایوانف به محل کار خود بازگشت و در آنجا از پول خرج شده گزارش داد و لوازم التحریر خریداری شده را به انبار تحویل داد. مدیریت گزارش پیش پرداخت را به مبلغ 1200 روبل تأیید کرد. و تصمیم گرفت مبلغ بیش از حد هزینه را به ایوانف بپردازد. با این حال، پول نقدی در صندوق وجود نداشت، زیرا حسابدار قبلاً درآمدهای روزانه سازمان را به بانک برده بود. بنابراین، پول فقط روز بعد به ایوانف پرداخت شد.

معاملات حسابداری در پست ها منعکس می شود:

01.10.2016:

Dt 71 Kt 50 - 1000 روبل. - پول صادر شده تحت گزارش.

Dt 10 Kt 71 - 1200 روبل. - لوازم التحریر پذیرفته شده؛

Dt 26 Kt 10 - 1200 روبل. - برای هزینه های تجاری عمومی خرید لوازم التحریر نوشته شده است.

02.10.2016:

Dt 71 Kt 50 - 200 روبل. - مبلغ بیش از حد در گزارش پیش پرداخت به ایوانف I.I.

در حسابداری مالیاتی، هزینه ها به شرح زیر پذیرفته می شود: 10/01/2016 - 1000 روبل، 10/02/2016 - 200 روبل.

در عین حال، در صورت تأیید پیشپرداخت و پرداخت مازاد بر آن در مدت یک چهارم، نقض رویه پذیرش هزینهها در حسابداری مالیاتی قابل توجه نخواهد بود، زیرا پیشپرداختهای مالیاتی توسط سازمانها در موارد سادهشده اعمال میشود. سیستم مالیاتی بر اساس حسابداری فصلی تشکیل می شود. با این حال، زمانی امکان پذیر است که یک کارمند (اغلب یک مدیر در یک شرکت کوچک) فوراً مقادیر زیادی از هزینه های انجام شده با هزینه خود را گزارش کند و دریافت های نقدی یا پول کافی در حساب جاری برای جبران هزینه های اضافی وجود نداشته باشد. اگر این اتفاق در سه ماهه یا سال های مختلف رخ دهد (پول در ژانویه برای گزارش پیش پرداخت دسامبر پرداخت می شود)، ممکن است تفاوت های زیادی در مقادیر حسابداری و حسابداری مالیاتی وجود داشته باشد.

همچنین، هنگام اعمال سیستم مالیاتی ساده شده "درآمد منهای هزینه ها"، زمانی که حسابدار پیش پرداخت های تامین کننده را از طریق یک شخص حسابدار پرداخت می کند، اشتباه بسیار رایج است. در چنین شرایطی، شخص حسابدار طبق توافق با طرف مقابل، پولی را برای پرداخت پیش پرداخت در دست خود دریافت می کند. او پول را به صندوق نقدی تامین کننده می برد و در آنجا یک چک PKO یا KKT به او می دهند. با این حال، از آنجایی که کالا هنوز تحویل نشده است (خدمات، کار انجام نشده است) اسناد دیگری (فاکتور، تحویل - پذیرش یا گواهی پذیرش - انتقال) را دریافت نمی کند. در این صورت، حسابدار باید هزینه ها را در محاسبه پایه مشمول مالیات نه در تاریخ تصویب گزارش، بلکه زمانی که کالا واقعاً به سازمان می رسد، در نظر بگیرد.

نتایج

برای خدمات مالیاتی فدرال، تأیید تسویه حساب با افراد پاسخگو با تجزیه و تحلیل چهار جنبه اصلی همراه است:

- ماهیت هدفمند مخارج مبالغ حساب شده؛

- تایید اسنادی هزینه ها توسط حسابداران؛

- محاسبات صحیح حسابداری و حسابداری مالیاتی؛

- رعایت انضباط نقدی

USN: شناسایی درآمد و هزینه (1C حسابداری 8.3، ویرایش 3.0)

2016-12-08T11:39:01+00:00امروز موضوعی را تجزیه و تحلیل خواهیم کرد که احتمالاً بیشترین تعداد سؤالات را از حسابداران تازه کار (و نه تنها) ایجاد می کند - روش تشخیص درآمد و هزینه تحت سیستم مالیاتی ساده (STS) در خانواده برنامه های 1C: حسابداری 8.

نمونههایی در 1C در نظر گرفته میشوند: حسابداری 8.3 (ویرایش 3.0). اما در "دو" همه چیز به یک شکل عمل می کند.

یک انحراف کوتاه در نظریه

ما علاقه مند به پر کردن دفتر درآمد و هزینه (KUDIR) هستیم. در این کتاب فوق العاده:

- ستون 4 ستون "درآمد کل" است

- ستون 5 "درآمد قابل قبول" است

- ستون 6 ستون "مجموع هزینه ها" است

- ستون 7 "هزینه های پذیرفته شده" است

ما در درجه اول به ستون های 5 و 7 علاقه مند هستیم. این آنها هستند که بر میزان مالیات واحدی که پرداخت می کنیم تأثیر می گذارند.

دو حالت اصلی در "ساده شده" وجود دارد:

- درآمد (ستون 5)

- درآمد (ستون 5) منهای هزینه ها (ستون 7)

برای محاسبه مالیات واحد در حالت اول، به سادگی مقدار درآمد را در 6% ضرب می کنیم و در حالت دوم تفاوت بین درآمد و هزینه را در 15% ضرب می کنیم.

خلاصه فقط همین.

درآمد و هزینه ها را به درستی محاسبه کنید - این سخت ترین کار است. بر اساس وجود چهار ستون «کل درآمد» و «درآمد دریافتی»، «مجموع هزینهها» و «هزینههای دریافتی» مشخص میشود که نمیتوان همه درآمدها و هزینهها را برای محاسبه مالیات گرفت.

باید بتوانید لحظه شناسایی درآمد یا هزینه را به درستی تعیین کنید. با استفاده از سیستم مالیاتی ساده، برای این امر استفاده از آن الزامی است روش نقدی.

در روش نقدی، تاریخ دریافت درآمد، روزی است که وجوه در حساب های بانکی یا در صندوق دریافت می شود. و فرقی نمی کند پیش پرداخت باشد یا پرداخت. پول آمد - درآمد دریافت شد و بنابراین بلافاصله در ستون های 4 و 5 قرار می گیرد.

همانطور که می بینید، با درآمد، همه چیز بسیار ساده است. هرگونه دریافت پول (به صندوقدار یا حساب جاری) در درآمد عمومی و شناسایی شده قرار می گیرد که باید از آن مالیات پرداخت شود.

با هزینه ها، همه چیز کمی پیچیده تر است.

برای شناخت هزینه های خرید مواد- لازم است واقعیت دریافت و پرداخت آنها منعکس شود.

برای شناخت هزینه خدمات ارائه شده به ما- لازم است واقعیت تهیه و پرداخت آنها منعکس شود.

برای شناخت هزینه های خرید کالابرای فروش مجدد بعدی - باید واقعیت دریافت، پرداخت و فروش آنها را منعکس کنید.

برای شناخت هزینه های نیروی کار- باید واقعیت تعهدی و پرداخت آن را منعکس کنید.

هنگام پرداخت از طریق گزارش های هزینه- علاوه بر شرایط فوق، انعکاس واقعیت صدور وجه به حسابدار الزامی است.

همانطور که می بینید، برای بسیاری از این موقعیت ها، چند شرط برای تشخیص یک هزینه وجود دارد. و این شرایط را می توان به ترتیب متفاوتی برآورده کرد. در این صورت لحظه شناسایی هزینه در نظر گرفته می شود آخرین شرط رعایت شده.

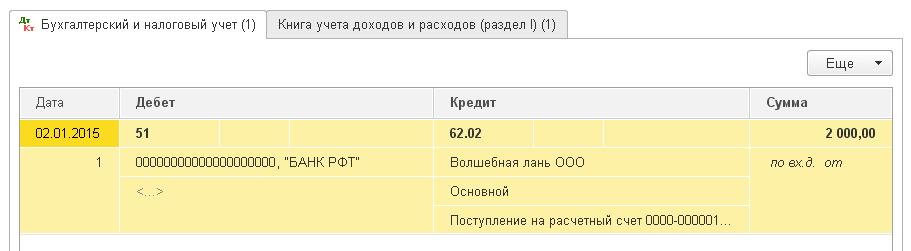

پیش پرداخت بانکی از خریدار

خریدار پول را به عنوان پیش پرداخت (پیش پرداخت) به حساب جاری ما واریز کرد. طبق فرض ما (روش نقدی)، این مبلغ بلافاصله به "کل درآمد" (ستون 4) و "درآمد در نظر گرفته شده" (ستون 5) می رسد.

رسید بانکی -> ستون 4 + ستون 5

ما یک عصاره (رسید به حساب جاری) به مبلغ 2000 روبل از خریدار LLC "Magic Doe" صادر می کنیم:

ما پستهای اسناد را انجام داده و باز میکنیم (دکمه DtKt). می بینیم که مقدار پرداخت مربوط به 62.02 بود - درست است، زیرا این یک پیش پرداخت است:

بلافاصله به تب دوم "کتاب حسابداری درآمد و هزینه" بروید. در اینجاست که مبالغ پرداخت طبق ستون های KUDIR پست می شود (یا پست نمی شود). می بینیم که 2000 روبل دریافتی بلافاصله به ستون های 4 و 5 سقوط کرد:

پیش پرداخت از خریدار در محل تسویه حساب

با صندوق، همه چیز شبیه بانک است. خریدار مبلغی را به عنوان پیش پرداخت (پیش پرداخت) به صندوق دار پرداخت کرد. طبق فرض ما (روش نقدی)، این مبلغ بلافاصله در ستون های 4 و 5 قرار می گیرد:

رسید در صندوق -> ستون 4 + ستون 5

ما یک سفارش نقدی دریافتی (رسید نقدی) از خریدار "Svergunenko M.F." برای مبلغ 3000 روبل:

ما سند را پست می کنیم و به ارسال آن (دکمه DtKt) ادامه می دهیم. می بینیم که مقدار پرداخت مربوط به 62.02 بود - درست است، زیرا این یک پیش پرداخت است:

بلافاصله به تب "کتاب حسابداری درآمد و هزینه" می رویم و می بینیم که کل مبلغ ما در ستون های 4 و 5 قرار دارد:

پرداخت به ارائه دهنده برای خدمات ارائه شده

بریم سر هزینه ها اینجا همه چیز جالب تر است. اما نه در مورد پرداخت برای خدمات ارائه شده به ما. کافی است که ما یک اقدام در مورد ارائه خدمات و پرداخت آن وارد برنامه کنیم، سپس خود عمل (طبق روش نقدی) هیچ علامتی در ستون های KUDIR ایجاد نمی کند، اما صورت حساب بانکی فوراً آن را پخش می کند. مبلغ پرداختی در ستون 6 و 7:

service act -> هیچ کاری انجام نخواهد داد

پرداخت بانکی -> ستون 6 + ستون 7

ما اقدامی را در مورد ارائه خدمات از تامین کننده "Aeroflot" به مبلغ 2500 وارد برنامه می کنیم:

ما سند را پست می کنیم و به ارسال آن (دکمه DtKt) ادامه می دهیم. می بینیم که هزینه ها (حساب 26) به 60.01 نسبت داده شده است - درست است:

ما نشانک های "کتاب درآمد و هزینه" را نمی بینیم، به این معنی که 2500 نشان داده شده در هیچ یک از ستون های KUDIR قرار نمی گیرد. برو جلو.

در روز بعد، ما یک عصاره در مورد پرداخت خدمات ارائه شده به ما ارسال می کنیم:

ما یک عصاره را انجام می دهیم و به پست های آن نگاه می کنیم. می بینیم که میزان پرداخت مربوط به 60.01 است:

بلافاصله به تب "دفتر درآمد و هزینه" می رویم و می بینیم که 2500 پرداخت شده در نهایت به ستون های 6 و 7 افتاد:

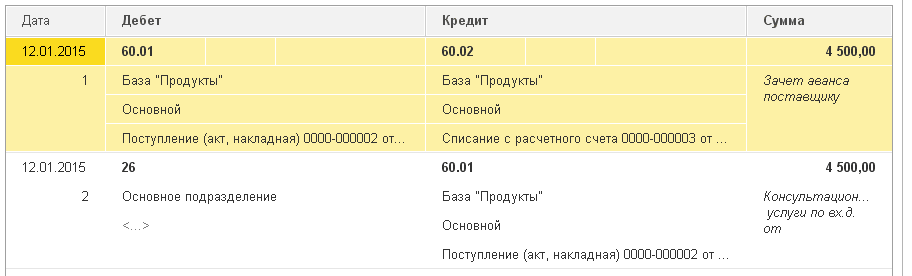

پیش پرداخت به تامین کننده برای ارائه خدمات

اگر ما برای خدمات ارائه شده (پیش پرداخت) به تامین کننده پیش پرداخت پرداخت کنیم؟ و سپس اقدام به ارائه خدمات کردند. از نظر شماتیک به این صورت خواهد بود:

پرداخت بانکی -> ستون 6 را پر کنید

اقدام به ارائه خدمات -> کادر 7 را پر کنید

یک صورت حساب بانکی به برنامه (پیش پرداخت ما به تامین کننده) به مبلغ 4500 اضافه می کنیم:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt). می بینیم که این مقدار به 60.02 رسیده است - درست است، زیرا این یک پیش پرداخت است:

بلافاصله به برگه "دفتر درآمد و هزینه" بروید و ببینید که مبلغ پیش پرداخت فقط در ستون 6 افتاده است:

و درست است. طبق روش نقدی ستون 7 (هزینه های پذیرفته شده) تنها پس از ارائه کارنامه امکان اخذ این مبلغ خواهیم داشت. بیایید آن را انجام دهیم.

ما در روز بعد اقدامی در مورد ارائه خدمات به برنامه اضافه خواهیم کرد:

بیایید سند را مرور کنیم و پست ها را ببینیم:

بیایید بلافاصله به تب "دفتر درآمد و هزینه" برویم و ببینیم که مبلغ پرداختی در نهایت وارد ستون هفتم شد:

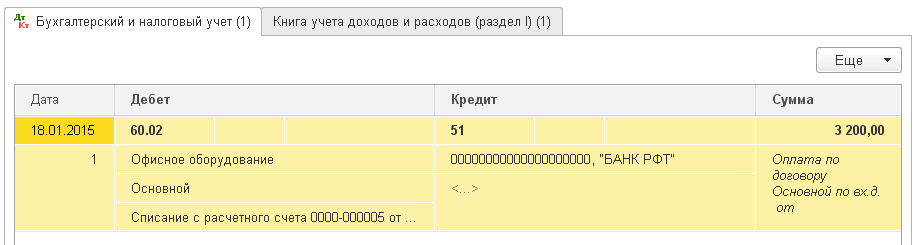

پرداخت مواد به تامین کننده

مهم!

در ادامه اینگونه بحث خواهیم کرد. روش نقدی داریم. ابتدا دریافت مواد و سپس پرداخت از طریق بانک بود. بدیهی است که پرداخت توسط بانک (چون رسید قبلاً انجام شده است) است که در ستون های 6 و 7 ورودی ایجاد می کند. از نظر شماتیک به این صورت خواهد بود:

رسید مواد -> چیزی ایجاد نمی کند

پرداخت بانکی برای مواد -> ستون 6 و ستون 7 را پر کنید

ما دریافت مواد به مبلغ 1000 روبل را در برنامه قرار خواهیم داد:

می بینیم که در کنار پست ها، تب "دفتر درآمد و هزینه ها" ظاهر نشده است. این بدان معناست که سند دریافت کالا در این مورد برای هیچ یک از ستون های KUDIR سوابقی ایجاد نکرده است.

ما در روز بعد بیانیه پرداخت مواد را صادر خواهیم کرد:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt):

بیایید بلافاصله به برگه "دفتر درآمد و هزینه" برویم و ببینیم که سند ستون های 6 و 7 را پر کرده است:

پیش پرداخت به تامین کننده در قبال تامین مواد

مهم!ابتدا، ما به درستی روش شناسایی هزینه ها را در خط مشی حسابداری تنظیم می کنیم -.

در این صورت ابتدا پرداخت و سپس دریافت مواد انجام می شود. با توجه به منطق روش نقدی، شناسایی کامل هزینه ها (ستون 7) تنها پس از اجرای هر دو سند امکان پذیر خواهد بود. از نظر شماتیک به این صورت خواهد بود:

پرداخت توسط بانک در مقابل تامین مواد -> ستون 6 را پر کنید

دریافت مواد -> ستون 7 را پر کنید

ما یک عصاره در مورد پیش پرداخت مواد برای 3200 روبل به برنامه اضافه می کنیم:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt):

بیایید بلافاصله به برگه "کتاب حسابداری درآمد و هزینه" برویم و خواهیم دید که عصاره تا کنون فقط ستون 6 را پر کرده است (کل هزینه ها):

برای پر کردن ستون هفتم، رسید سند مواد وجود ندارد. بیایید آن را قالب بندی کنیم:

ما سند را پست می کنیم و به پست های آن نگاه می کنیم (دکمه DtKt):

بلافاصله به برگه "کتاب حسابداری درآمد و هزینه" بروید و مشاهده کنید که رسید سند مواد در ستون 7 مفقود پر شده است:

پرداخت به تامین کننده کالا

مهم!ابتدا، ما به درستی روش شناسایی هزینه ها را در خط مشی حسابداری تنظیم می کنیم -.

به طور کلی، روش تشخیص هزینه های خرید کالا برای فروش مشابه وضعیت دریافت مواد است - همچنین مستلزم دریافت و پرداخت است. اما یک نیاز اضافی (سومین) این است که هزینه ها فقط با فروش کالاهای خریداری شده شناسایی می شوند..

از نظر شماتیک، طرح ما به صورت زیر خواهد بود:

دریافت کالا -> چیزی را پر نمی کند

پرداخت کالا توسط بانک -> ستون 6 را پر کنید

فروش کالای پولی -> ستون 7 را پر کنید

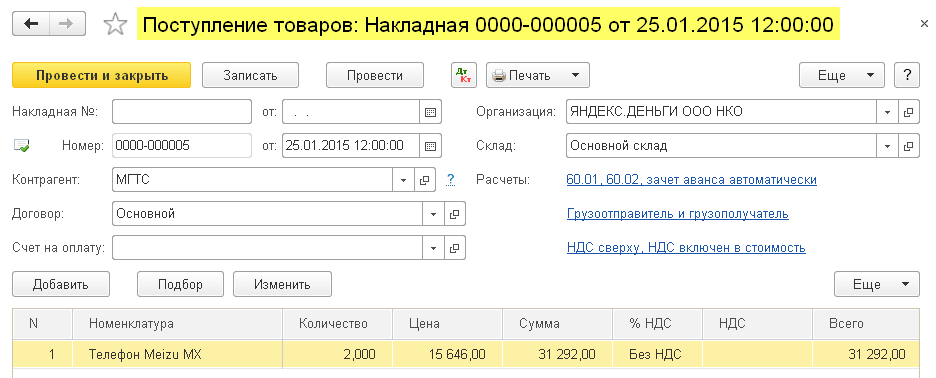

ما دریافت کالا به مبلغ 31292 روبل را در برنامه قرار خواهیم داد:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt):

می بینیم که تب "کتاب حسابداری درآمد و هزینه" وجود ندارد، به این معنی که سند چیزی در ستون های KUDIR ثبت نکرده است.

ما بیانیه پرداخت کالا را به تامین کننده خواهیم داد:

بیایید سند را بررسی کنیم و پست های آن را باز کنیم:

بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" بروید و ببینید که مبلغ پرداختی به کل هزینه ها (ستون 6) سقوط کرده است. در ستون هفتم (هزینه های پذیرفته شده) با فروش کالا این مبلغ کاهش می یابد.

فرض کنید همه کالاها فروخته شده است. بیایید آن را پیاده سازی کنیم:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt):

بیایید بلافاصله به تب "کتاب حسابداری درآمد و هزینه" برویم و خواهیم دید که مبلغ پرداختی در نهایت به ستون هفتم می رسد:

پیش پرداخت به تامین کننده برای کالا

مهم!ابتدا، ما به درستی روش شناسایی هزینه ها را در خط مشی حسابداری تنظیم می کنیم -.

همه چیز در اینجا شبیه به پرداخت به تامین کننده برای کالا است (بند قبلی). با این تفاوت که مبلغ پرداختی در ستون ششم سند اول (صورتحساب بانکی) قرار می گیرد. این طرح به این صورت خواهد بود:

پرداخت کالا توسط بانک -> ستون 6 را پر کنید

دریافت کالا -> چیزی را پر نمی کند

فروش کالای پولی -> ستون 7 را پر کنید

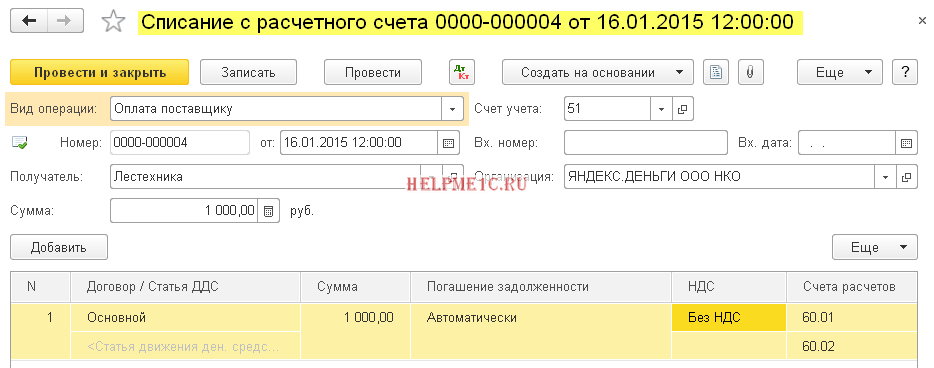

پرداخت به تامین کننده از طریق پیش گزارش

مهم!ابتدا، ما به درستی روش شناسایی هزینه ها را در خط مشی حسابداری تنظیم می کنیم -.

اگر در هر یک از شرایطی که در بالا توضیح داده شد، پرداخت از طریق بانک را با پرداخت از طریق یک فرد پاسخگو جایگزین کنید، همه چیز دقیقاً به همین صورت عمل می کند.

اما یک تفاوت ظریف وجود دارد. شرط اصلی اخذ هزینه های پرداخت شده بر اساس گزارش پیش پرداخت (علاوه بر موارد ذکر شده در بالا) صدور واقعی وجه به حسابدار (دستور نقدی) است.

این سند RKO است که ستون 6 پر می شود.

ستون 7 در صورت بروز شرایط تکمیلی زیر تکمیل می شود: پیش گزارش + (گواهی ارائه خدمات یا دریافت مواد یا دریافت کالا و فروش آن). علاوه بر این، این ستون با آخرین سند بر اساس تاریخ پر می شود.

پرداخت دستمزد

برای پر کردن ستونهای 6 و 7 باید دو سند تعهدی و پرداخت حقوق را همزمان داشته باشید.

طرح 1:

حقوق و دستمزد -> چیزی را پر نمی کند

حقوق و دستمزد (RKO) -> ستون 6 و ستون 7 را پر کنید

طرح 2:

پرداخت دستمزد قبل از تعهد (CSC) -> ستون 6 را پر کنید

حقوق و دستمزد -> ستون 7 را پر کنید

ما عالی هستیم، همین

در ضمن درس های جدید...

خالصانه، ولادیمیر میلکین(معلم و توسعه دهنده

برخی از کارآفرینان بر این باورند که نیازی به تهیه گزارش های پیش پرداخت تحت سیستم مالیاتی ساده نیست. آنها به بند 3 ماده 4 قانون شماره 129-FZ اشاره می کنند که بر اساس آن سازمان ها و کارآفرینان فردی که از طرح مالیاتی ساده استفاده می کنند از نگهداری سوابق حسابداری معاف هستند. با این حال، آنها این واقعیت را نادیده می گیرند که گزارش های پیش پرداخت برای سیستم مالیاتی ساده، پست های مختلفی را نشان می دهد: هزینه خرید کالا و مواد اولیه، کمک هزینه سفر، تسویه حساب متقابل با سایر ساختارها و غیره. بنابراین، قبل از امتناع از صدور چنین اسنادی، توصیه می شود ابتدا با متخصصان مشورت کنید.

شرکتهایی که با سیستم مالیاتی سادهشده فعالیت میکنند، در ارائه اظهارنامه مالیاتی تسهیلاتی دارند، با این حال، گزارشهای پیشپرداخت با سیستم مالیاتی سادهشده ۶ درصد همچنان باید ارائه شود. این سند به نگهداری سوابق کلیه وجوهی که برای افراد پاسخگو صادر شده است کمک می کند. باید به موقع به FTS ارسال شود. اما ویژگی های ثبت نام و ارائه به بدن سالانه تغییر می کند. کارمندان شرکت ما به شما کمک می کنند تا دریابید که چگونه گزارشات پیش پرداخت تحت سیستم مالیاتی ساده شده در نظر گرفته می شود و چه زمانی نیاز به ارائه گزارش در سال جاری دارید. آنها دقیقاً می دانند که چگونه اسناد را به درستی تنظیم کنند و همچنین به چه شکلی آن را به خدمات مالیاتی ارسال کنند. آنها همچنین می توانند تهیه گزارش برای شرکت شما را بر عهده بگیرند.

آیا برای سیستم مالیاتی ساده شده به گزارشات اولیه نیاز دارم؟

شخصی که وجوه تحت گزارش را دریافت کرده است باید حداکثر تا سه روز پس از آن اسناد مبالغ هزینه شده را ارائه دهد. به این اوراق رسمی پیش پرداخت می گویند. در آینده به مراجع نظارتی ارائه خواهد شد. اغلب، کارآفرینان در تعیین نحوه در نظر گرفتن گزارش های پیش پرداخت تحت سیستم مالیاتی ساده با مشکل مواجه هستند.

مشکلات مربوط به اعتبار وجوه به یک محاسبه برای افرادی ظاهر می شود که احکام وزارت دارایی را مطالعه نکرده اند. در سال 1396 فرم ارسال این سند اجباری تغییر کرد که اجرای آن را با مشکل مواجه کرد. فرم جدید گزارش پیش پرداخت تحت سیستم مالیاتی ساده شده با قطعنامه کمیته آمار دولتی روسیه مورخ 1 اوت تصویب شد. او شماره AO-1 نام گرفت.

اما چرا اغلب شک و تردیدهایی ایجاد می شود که آیا در سیستم مالیاتی ساده شده نیاز به گزارش پیش پرداخت وجود دارد یا خیر؟ و پیش گزارش باید بخشی از این سند باشد. بنابراین، بسیاری به سادگی فکر می کنند که در سیستم مالیاتی ساده شده نیازی به تهیه پیش پرداخت بدون فاکتور ندارند.

با این حال، این یک تصور غلط رایج است. شرکت هایی که بر روی سیستم مالیاتی ساده 6 درصد کار می کنند باید پیش گزارش دهند. آنها برای شرکت ضروری هستند، زیرا بدون آنها نمی توان هزینه هایی را که توسط شخص پاسخگو انجام شده است در نظر گرفت.

برای کسانی که حسابداری پیش گزارشات تحت سیستم مالیاتی ساده شده اجباری است

اگر یک کارآفرین درآمد کاهش یافته با میزان هزینه ها را به عنوان موضوع مالیات انتخاب کند، باید گزارش هایی در مورد پیش پرداخت ها تهیه کند. بالاخره فقط از این طریق می توان هزینه های مسئولان مربوطه را در نظر گرفت. تشخیص پیش گزارشات تحت سیستم مالیاتی ساده در صورتی انجام می شود که هزینه های زیر انجام شود:

- در لیست تایید شده توسط هنر گنجانده شده است. 346.16 قانون مالیات فدراسیون روسیه؛

- ثبت شده؛

- در واقع توسط سازمان پرداخت می شود.

برای آن دسته از سازمان هایی که از طرح مالیاتی ساده استفاده می کنند و درآمد را به عنوان هدف خود انتخاب می کنند، در بسیاری از موارد شناسایی هزینه ها در پیش گزارشات تحت سیستم مالیاتی ساده و رعایت قوانین معاملات نقدی الزامی است. این اسناد مبالغ نقدی صادر شده به مقامات برای اجرای عملیات تجاری را نشان می دهد.

پر کردن پیش گزارش با سیستم مالیاتی ساده

گزارش دهی کاری دشوار و بسیار مسئولیت پذیر است. بنابراین، همه افراد نمی توانند با آن کنار بیایند. برای تهیه و تکمیل صحیح سند، باید دانش خاصی داشته باشید و از آخرین نوآوری ها آگاه باشید. تمام ویژگی های تهیه گزارش پیش پرداخت تحت سیستم مالیاتی ساده شده در فرمان شماره 55 Goskomstat روسیه به تفصیل آمده است.

بیان می کند که گزارش باید در یک نسخه توسط مسئول حسابداری و حسابدار شرکت تهیه شود. در سمت عقب، باید تمام اسنادی را که مصرف وجوه صادر شده را تأیید می کند، فهرست کنید. میتونه باشه:

- رسیدها؛

- چک ها؛

- اسناد حمل و نقل

نحوه تنظیم پیشپرداخت در نظام مالیاتی سادهشده در سال 1396 را میتوانید از کارکنان شرکت فینابی دریافت کنید. متخصصان به طور مداوم بر نوآوری ها در زمینه حسابداری نظارت می کنند، بنابراین آنها همیشه از آخرین تغییرات آگاه هستند. آنها نه تنها به شما می گویند که چگونه یک گزارش درست بنویسید، بلکه می توانند آن را برای شما نیز تهیه کنند.

تفاوت های ظریف در تهیه اسناد اولیه

تهیه پیش گزارشات تحت سیستم مالیاتی ساده برای پرداخت هزینه های قبلی مستلزم دانش حسابداری و قوانین مربوطه است. اگر در مورد نشان دادن یا عدم نمایش هزینه های خاص در اسناد شک دارید، یا نمی دانید چگونه مبالغ پول نقدی را که قبلا پرداخت کرده اید نشان دهید، همچنین کمک بخواهید. ما به طور کامل نحوه تهیه گزارش پیش پرداخت تحت سیستم مالیاتی ساده شده برای KDIR و سایر پرداخت ها را مطالعه کردیم. کارمندان ما به سرعت و با صلاحیت تمام اسناد و مدارک را برای شما تنظیم می کنند که به لطف آن هیچ ادعایی از سوی نهادهای دولتی کنترل کننده علیه سازمان شما وجود نخواهد داشت.

هنگام پر کردن، چند نکته مهم وجود دارد که باید در نظر بگیرید. اول از همه، هر گزارش پیش پرداخت تحت سیستم مالیاتی ساده شده با رسید، چک و حکم اعتباری باید بدون نقص تکمیل شود. هر سندی از این قبیل:

- تهیه شده در یک نسخه؛

- صادر شده به صورت کاغذی یا الکترونیکی؛

- حاوی لیستی از اسنادی است که هزینه ها را تأیید می کند.

اگر در نظام مالیاتی ساده شده، پیشپرداخت طبق چکها پرداخت نشود یا وجه بدون آن صادر شود، تخلف محسوب میشود. اسناد پرداخت باید شامل موارد زیر باشد:

- نام منابع مادی به دست آمده؛

- تعداد آنها؛

- مبلغ کل؛

- تاریخ خرید.

زمان ارائه گزارش پیش پرداخت تحت سیستم مالیاتی ساده شده

مانند سایر اظهارنامه های اجباری، ارائه گزارش پیش از آن نیز به شدت در بازه زمانی تعیین شده ضروری است. شخصی که وجوه تحت گزارش را دریافت کرده است باید ظرف 3 روز پس از انقضای دوره ای که برای آن صادر شده است، اسنادی را ارائه دهد که هزینه های خود را تأیید می کند. در مرحله بعد، بررسی پیش گزارشات تحت سیستم مالیاتی ساده شده وجود دارد. مدت آن توسط قانون تعیین نشده است. همه چیز به حجم کار متخصصانی بستگی دارد که باید بررسی را انجام دهند.

واحد حسابداری موظف است کلیه داده های ذکر شده در گزارش را با جزئیات مطالعه کند. در صورت امکان، آنها باید اعتبار خود را بررسی کنند. در صورت عدم رعایت مهلت ارائه پیشگزارش در نظام مالیاتی ساده، میتوان مبلغ را از حقوق حسابدار کسر کرد. بنابراین، اگر نمی خواهید متحمل ضرر جدی شوید، اسناد وجوه هزینه شده را به موقع ارائه دهید.

مهم است که به یاد داشته باشید که حتی کارآفرینان فردی با سیستم مالیاتی ساده نیاز به گزارش های قبلی دارند. برای آنها، در صورتی که وجوه برای تسویه حساب با طرفین، تامین کنندگان، برای خرید اقلام موجودی تخصیص داده شده باشد، تهیه این سند اجباری است. ویژگی های گزارش برای شرکت ها و کارآفرینان فردی متفاوت نیست.

گزارش های پیشرفته برای UTII نیز مورد نیاز است. حتی یک مالیات واحد بر درآمد ناشی از تنظیم این سند مستثنی نیست. بنابراین، می توان ادعا کرد که مطلقاً تمام شرکت هایی که بر اساس هر رژیم مالیاتی فعالیت می کنند باید گزارش های قبلی تهیه و ارائه کنند.

مازاد هزینه در گزارش پیش پرداخت با سیستم مالیاتی ساده شده

اغلب شرایطی وجود دارد که مبلغ صادر شده توسط شرکت به سادگی برای خرید تمام کالاهای ضروری کافی نیست، هزینه خدمات را پرداخت می کند. در این مورد، نحوه انعکاس بیش از حد هزینه در گزارش دشوار می شود. این واقعیت باید در لیست دقیق هزینه های انجام شده نشان داده شود. پس از بررسی سند، مدیریت گزارش پیش پرداخت را تحت سیستم مالیاتی ساده بازپرداخت می کند.

اگر وجوهی برای حسابدار باقی مانده باشد موظف است آن را به صندوقدار تحویل دهد و در صورتی که کارمند وجوه خرج نشده را بازپرداخت نکرده باشد رئیس مبلغ بدهی را از حقوق وی کسر می کند.

پیش گزارش الکترونیکی

مطابق با قوانین مالیاتی فعلی و دستورالعمل های وزارت دارایی فدراسیون روسیه، گزارش های قبلی با STS 15٪ و سایر سیستم های مالیاتی مشابه را می توان به خدمات مناسب به صورت کاغذی و الکترونیکی ارسال کرد. نکته اصلی این است که آنها اطلاعات قابل اعتماد را منعکس می کنند و طراحی آنها مطابق با الزامات مقررات است. بر اساس USN 8 2، گزارش های پیشین در مورد رسانه ماشینی باید حاوی امضای الکترونیکی تایید شده باشد. این اسناد باید تمام وجوهی را که به صورت نقدی صادر شده یا قبلاً به آنها پرداخت شده است نشان دهد:

- کلیه معاملات تجاری انجام شده؛

- خرید پایه مواد یا کالا؛

- هزینه های سفر برای کارکنان

ثبتهای حسابداری برای پیشگزارش، رویه ثبت مازاد و غیره چگونه خواهد بود؟

شرح وضعیت:در 5 ژوئن 2017، یک کارمند سازمان در سیستم مالیاتی ساده 2000 روبل تحت گزارش دریافت کرد. برای خرید کارتریج چاپگر در 8 ژوئن 2017، یک کارمند یک کارتریج را به قیمت 2500 روبل خریداری کرد. (بدون مالیات بر ارزش افزوده) و پیش گزارشی به حسابداری شرکت آورده است. یکی از کارمندان شرکت یک رسید فروش و یک چک KKT برای خرید یک کارتریج را به پیش گزارش پیوست کرد. در 9 ژوئن 2017، مدیر شرکت گزارش را تأیید کرد، شرکت کارتریج را اعتبار داد و با نصب آن بر روی چاپگر بلافاصله آن را به بهره برداری رساند. در 10 ژوئن 2017، حسابدار صندوقدار مبلغ 500 روبل را به حسابدار داد که بیش از حد در گزارش پیش پرداخت شده است. (2500 روبل - 2000 روبل).

پرسش:چگونه و چه زمانی می توان هزینه یک کارتریج را در هزینه ها لحاظ کرد؟

پاسخ:کارمندی که پول را تحت گزارش دریافت کرده است باید گزارشی پیش از مبالغ هزینه شده ارائه دهد (فرم شماره AO-1).

پول خرج نشده، یعنی مانده گزارش پیش پرداخت، کارمند به صندوقدار برمی گردد.

اگر بیش از مبلغی که صادر شده هزینه شود، مازاد هزینه با رضایت مدیر به کارمند بازپرداخت می شود.

در حسابداری، این معاملات به شرح زیر منعکس می شود:

|

سیم کشی |

عمل |

|

در تاریخ صدور پول تحت گزارش |

|

|

بدهی 71 - اعتبار 50 |

طبق گزارش به کارمند پول داده شد |

|

از تاریخ تصویب پیش گزارش |

|

|

بدهی 10 (08، 20، 26، 44) - اعتبار 71 |

کالاها (کارها، خدمات) پرداخت شده توسط حسابدار برای حسابداری پذیرفته می شود. به عنوان مثال، لوازم التحریر، خدمات اسناد رسمی، هزینه های سفر |

|

بدهی 50 - اعتباری 71 |

مانده پول حساب شده خرج نشده از کارمند دریافت شد |

|

بدهی 71 - اعتبار 50 |

به کارمند هزینه اضافی در گزارش پیش پرداخت برگشت داده شد |

|

پرداخت با کارت پلاستیکی |

|

|

بدهی 55 - اعتباری 51.52 |

به کارمند بودجه اختصاص داده می شود تا آنها را در کارت شرکت خرج کند |

|

بدهکار 71 - اعتبار 55 |

پول برداشت شده توسط کارمند از کارت شرکت (در گزارش به کارمند پول داده شد) |

|

بدهکار 73- اعتباری 55 |

حذف وجه نقد از یک حساب ویژه منعکس شده است که توسط اسناد اولیه تأیید نشده است |

|

بدهکار 50 - اعتبار 73 |

پول نقدی که کارمند برای پوشش هزینه ها واریز می کند |

|

بدهکار 70 - اعتبار 73 |

مبلغی که برای یک کارت شرکتی برای مقاصد شخصی خرج شده بود از حقوق کارمند کسر شد |

ویژگی های USN

برای مالیات دهندگان سیستم مالیاتی ساده شده با موضوع "درآمد منهای هزینه"، فقط هزینه های پرداخت شده در پایه مالیاتی تحت سیستم مالیاتی ساده منعکس می شود. و هنگامی که شرکت بدهی نداشته باشد آنها پرداخت شده تلقی می شوند (بند 2 ماده 346.17 قانون مالیات فدراسیون روسیه).

وقتی بیش از حد هزینه می کند، سازمان به کارمند بدهی دارد.

بنابراین، در نظر گرفتن هزینه ها قبل از بازپرداخت آن نادرست است.

هزینه ها زمانی پرداخت شده تلقی می شوند که سازمان مبلغ مازاد هزینه را برای کارمند صادر کند.

این را توضیحات وزارت دارایی نیز تایید می کند. همانطور که در نامه وزارت دارایی روسیه مورخ 17 ژانویه 2012 شماره 03-11-11 / 4 ذکر شده است، هنگامی که یک کارمند یک سازمان اقلام موجودی را با هزینه خود به دست می آورد، هزینه آنها را می توان در هزینه ها در نظر گرفت. در دوره گزارش بازپرداخت توسط سازمان بدهی به کارمند.

بنابراین، اگر سازمان با حسابدار پرداخت کرده باشد، سایر شرایط را احراز کرده باشد و مدارک پشتیبان داشته باشد، می توان کل هزینه ها را رد کرد.

اگر مبلغ بیش از حد هزینه در سه ماهه آینده به کارمند بازپرداخت شود، پس برای حذف هزینه ها تحت سیستم مالیاتی ساده، نمی توانید منتظر پرداخت کامل باشید، اما موارد زیر را انجام دهید:

- بلافاصله پس از تأیید گزارش پیش پرداخت، قیمت خرید منهای هزینه اضافی را حذف کنید.

- در روزی که سازمان مبلغی را که به کارمند پرداخت می کند، قسمت باقیمانده را رد می کند.

البته، داشتن مدارک پشتیبان و رعایت سایر شرایط ضروری (بند 2 ماده 346.16 و بند 2 ماده 346.17 قانون مالیات فدراسیون روسیه) ضروری است.

از آنجایی که سازمان با حسابدار پرداخت کرده، سایر شرایط را احراز کرده و دارای مدارک پشتیبان است، در این صورت، هزینه کارتریج چاپگر برای چاپگر، سازمان حق دارد بلافاصله پس از شناسایی و پرداخت اموال، هزینه های مادی را منعکس کند. (فرعی 5، بند 1، ماده 346.16، بند 1 بند 2 ماده 346.17 قانون مالیات فدراسیون روسیه).

کارتریج در 9 ژوئن 2017 اعتبار داده شد و در 10 ژوئن 2017 - پس از پرداخت بدهی به کارمند - به طور کامل پرداخت شد.

کارمند یک رسید نقدی را به گزارش پیوست.

این اسناد برای محاسبه هزینه ها کافی است.

بنابراین، در 10 ژوئن 2017، سازمان هزینه کارتریج - 2500 روبل را در ستون 5 کتاب درآمد و هزینه ها وارد می کند.

ورودی های حسابداری به شرح زیر خواهد بود.

بدهکار 71 اعتبار 50

- 2000 روبل. - پولی را تحت گزارش به کارمند شرکت صادر کرد.

بدهکار 10 اعتبار 71

- 2500 روبل. - کارتریج خریداری شده توسط حسابدار اعتبار داده شده است.

بدهکار 26، 44 اعتبار 10

- 2500 روبل. - کارتریج چاپگر در تولید حذف شده است.

بدهکار 71 اعتبار 50

- 500 روبل. - مبلغ اضافه هزینه طبق پیش گزارش به کارمند شرکت داده شد.