Նոր տեղեկատվություն հիվանդության արձակուրդի վճարումների վերաբերյալ. Ինչպես հաշվարկել հիվանդության արձակուրդը (հաշվարկի օրինակ)

Սոցիալական ապահովագրության նպաստները հաշվարկվում են աշխատողի միջին վաստակի հիման վրա (2006 թվականի դեկտեմբերի 29-ի թիվ 255-FZ օրենքի 1-ին մաս, հոդված 14): Միևնույն ժամանակ, այս միջին եկամուտը չի կարող գերազանցել հաշվարկային ժամանակահատվածում ներառված 2 տարվա համար Սոցիալական ապահովագրության հիմնադրամին ապահովագրական վճարների հաշվարկման բազայի առավելագույն արժեքների հանրագումարը (դեկտեմբերի 29-ի օրենքի 14-րդ հոդվածի 3.2-րդ մաս): , 2006 թ. No 255-FZ): Այսինքն՝ հաշվարկով միշտ հնարավոր է որոշել հիվանդության արձակուրդի առավելագույն չափը, որը կարող է վճարվել աշխատողին որոշակի ժամանակահատվածի համար։

Այսպիսով, եթե ապահովագրական դեպք է տեղի ունենում 2018 թվականին, աշխատողի նպաստը պետք է հաշվարկվի 2016-2017 թվականների միջին վաստակի հիման վրա: 2016 թվականին ներդրման բազային սահմանաչափը կազմում էր 718,000 ռուբլի, իսկ 2017 թվականին՝ 755,000 ռուբլի: (Ռուսաստանի Դաշնության հարկային օրենսգրքի 421-րդ հոդվածի 3-րդ կետ, Կառավարության 2015 թվականի նոյեմբերի 26-ի թիվ 1265 որոշումներ, 2016 թվականի նոյեմբերի 29-ի թիվ 1255): Համապատասխանաբար, որպես ընդհանուր կանոն, 2018 թվականին հիվանդության արձակուրդի առավելագույն չափը հաշվարկվելու է միջին օրական վաստակի հիման վրա, որը հավասար է 2017,81 ռուբլի: ((718000 RUB + 755000 RUB) / 730 օր):

2018թ.-ի հիվանդության առավելագույն վճարը՝ հաշվի առնելով ստաժը

Հիվանդ արձակուրդի չափը շատ դեպքերում կախված է (2006 թվականի դեկտեմբերի 29-ի թիվ 255-FZ օրենքի 7-րդ հոդվածի 1-ին մաս): Սա նշանակում է, որ աշխատանքային ստաժը ազդում է նաև 2018 թվականի հիվանդության արձակուրդի առավելագույն չափի վրա։

Հղիության և ծննդաբերության համար հիվանդության արձակուրդի առավելագույն չափը 2018թ

Եթե աշխատողի աշխատանքային ստաժը , ապա մայրության նպաստները նրան վճարվում են միջին վաստակի 100%-ի հիման վրա, որը չի գերազանցում առավելագույն սահմանաչափը, այսինքն՝ օրական 2017,81 ռուբլի: Քանի որ նման նպաստը սովորաբար նշանակվում է 140 օրացուցային օրվա համար (Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 255-րդ հոդված), դրա առավելագույն գումարը կկազմի 282,493,40 ռուբլի: (RUB 2017,81 x 140 օր):

Հիվանդության վարձատրության առավելագույն չափը 2018 թվականին՝ նվազագույն աշխատավարձի հիման վրա

Որոշ դեպքերում նպաստները հաշվարկվում են՝ ելնելով. Միևնույն ժամանակ, ամսական առավելագույն հիվանդության արձակուրդը չի կարող գերազանցել նվազագույն աշխատավարձը, այսինքն ՝ 05/01/2018 թվականից սկսած՝ 11,163 ռուբլի: (03/07/2018 թ. թիվ 41-FZ դաշնային օրենք):

Հիվանդ արձակուրդի վճարում` օրերի առավելագույն քանակը

Այն դեպքում, երբ աշխատողն ինքն է հիվանդացել կամ վիրավորվել, 2018 թվականին հիվանդության արձակուրդի առավելագույն ժամկետը (անգործունակության ժամկետը) չի սահմանվել (2006 թվականի դեկտեմբերի 29-ի թիվ 255-FZ օրենքի 1-ին մաս, 6-րդ հոդված): ) Այսինքն՝ նրան անհրաժեշտ կլինի նպաստ վճարել հիվանդության արձակուրդում նշված ողջ ժամանակահատվածի համար։ Բայց եթե աշխատողը ազատվել է աշխատանքից երեխայի կամ ընտանիքի այլ անդամի խնամքի անհրաժեշտության պատճառով, ապա այն, ինչ պետք է վճարի գործատուն (կամ Սոցիալական ապահովագրության հիմնադրամն այն մարզերում, որտեղ մեկնարկել է փորձնական ծրագիրը), կսահմանափակվի:

2017 - 2018 թվականներին հիվանդության արձակուրդի հաշվարկը փոխվել է. Խնդրում ենք նկատի ունենալ, որ հաշվարկային ժամանակահատվածը և հաշվի առնված վճարումների չափը փոխվել են, իսկ առավելագույն միջին օրական եկամուտն աճել է: Հաշվարկի մեջ շփոթվելու համար նայեք օրինակներ՝ օգտագործելով կոնկրետ թվեր:

2017 և 2018 թվականներին հիվանդության արձակուրդի հաշվարկը փուլային է. Հաշվապահը որոշում է.

- հաշվարկային ժամանակաշրջան; աշխատողի միջին օրական վաստակը. աշխատողի ապահովագրության գրառումը;

- օրական նպաստի չափը;

- հիվանդության արձակուրդի վճարման ընդհանուր գումարը.

Կիրառեք այս հաշվարկման ընթացակարգը՝ անկախ հաշմանդամության պատճառներից (անձի աշխատողի, նրա ընտանիքի անդամի հիվանդություն, կենցաղային վնասվածք, արդյունաբերական վթար և այլն): Ստորև ներկայացնում ենք հիվանդության արձակուրդի հաշվարկը 2017 և 2018 թվականներին.

Խնդրում ենք նկատի ունենալ, հիվանդանոցային նպաստների հաշվարկման կանոնները տարբեր են 2017 և 2018 թվականներին: Այս մասին զգուշացնում են մասնագետները։ Դասախոսության սղագրությունը կարդացեք «» ծրագրում՝ «Ի՞նչ է փոխվել նպաստների հաշվարկում» դասընթացում։

Ինչպես հաշվարկել հիվանդության արձակուրդը 2017 թ

2017 թվականին հիվանդության արձակուրդը հաշվարկելու համար վերցրեք աշխատողի աշխատավարձը 2015 և 2016 թվականների համար: Այս տարիները կոչվում են հաշվարկային շրջան։ Բանաձևն ունի հետևյալ տեսքը.

Օգտագործեք նույն բանաձևը 2018 թվականին նպաստները հաշվարկելու համար, վերցրեք վճարումները միայն մյուս ժամանակահատվածի համար: Մանրամասների համար տե՛ս «Ինչպես հաշվարկել հիվանդության արձակուրդը 2018 թվականին» բաժինը:

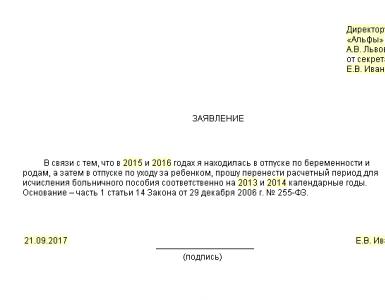

Հնարավոր է, որ հաշվարկային ժամանակաշրջանի մեկ կամ երկու տարիները ներառել են մայրության կամ երեխայի խնամքի արձակուրդը: Այնուհետև աշխատողը կարող է փոխարինել վարձատրության ժամանակաշրջանի տարիները նախորդ տարիներով, եթե դա կհանգեցնի նպաստների ավելացմանը: Դա անելու համար աշխատողը պետք է գործատուին դիմում ներկայացնի (ներքևի օրինակ):

Ըստ պաշտոնյաների, փոխարինման տարիները պետք է անպայման նախորդեն հաշվարկային ժամանակաշրջանին (Ռուսաստանի Դաշնության Աշխատանքի նախարարության 2015 թվականի օգոստոսի 3-ի թիվ 17–1/ OOG-1105 նամակ): Թեեւ թիվ 255-FZ օրենքը նման սահմանափակումներ չի սահմանում:

Հաշվարկային ժամանակահատվածը որոշելուց հետո հաշվարկեք վաստակը, որի հիման վրա հաշվարկվում է հիվանդության արձակուրդը 2017 և 2018 թվականներին:

2017 թվականի հիվանդության արձակուրդի հաշվարկային ժամանակահատվածի եկամուտները

Ձեր վաստակի մեջ ներառեք բոլոր վճարումները հաշվարկային ժամանակահատվածի համար, որից վճարումներ եք կատարել Ռուսաստանի սոցիալական ապահովագրության դաշնային հիմնադրամին (Թիվ 255-FZ օրենքի 14-րդ հոդվածի 2-րդ մաս, Կառավարության որոշմամբ հաստատված կանոնակարգի 2-րդ կետ. Ռուսաստանի Դաշնություն 2007 թվականի հունիսի 15-ի թիվ 375):

Համապատասխանաբար, բոլոր վճարումները, որոնք ենթակա չեն ապահովագրական վճարների, պետք է բացառվեն աշխատողի ընդհանուր վաստակից հաշվարկային ժամանակահատվածի համար (2006 թվականի դեկտեմբերի 29-ի թիվ 255-FZ օրենքի 14-րդ հոդվածի 2-րդ մաս): Մասնավորապես, դրանք են.

- պետական նպաստներ;

- աշխատողներին օրենքով սահմանված փոխհատուցման վճարումներ.

- 4000 ռուբլիից ոչ ավելի ֆինանսական օգնություն: տարեկան մեկ անձի համար:

Ապահովագրավճարներից ազատված վճարումների ամբողջական ցանկը տրված է Ռուսաստանի Դաշնության հարկային օրենսգրքի 9 420 հոդվածում: Օրինակ, ապահովագրավճարները չեն սահմանվում քաղաքացիական պայմանագրերով կամ գույքի կամ գույքային իրավունքների գնման համար վճարումների վրա: Այս մասին լրացուցիչ տեղեկությունների համար տե՛ս «» առաջարկությունը:

Համեմատեք վճարումները հաշվարկային ժամանակաշրջանի յուրաքանչյուր տարվա առավելագույն վճարումների բազայի հետ: Հարմարության համար ստորև բերված աղյուսակում մենք տրամադրել ենք ներդրումների սահմանաչափերի վերաբերյալ տեղեկատվություն:

Աղյուսակ. Սոցիալական վճարների հաշվարկման բազայի սահմանային արժեքները

Եթե որևէ տարում ընդհանուր եկամուտը գերազանցել է ապահովագրական վճարների սահմանը, ապա վերցրեք այս սահմանային արժեքը հիվանդ արձակուրդը հաշվարկելու համար: Հաշվի մի առեք այն ամենը, ինչ այս տարի վեր է։

Օրինակ:

Պ.Ա. Բեսպալովը կազմակերպությունում աշխատում է 2006 թվականի օգոստոսից։ Նրա աշխատավարձը 15000 ռուբլի է։ 2015 թվականի փետրվարի 3-ից փետրվարի 24-ը Բեսպալովը արձակուրդում էր։ Փետրվար ամսվա համար նրան հաշվարկվել է արձակուրդային վճար՝ 10000 ռուբլի: իսկ աշխատավարձը՝ 3000 ռուբլի։

2015 թվականի մարտին Բեսպալովը հավելավճար է ստացել հանգստյան օրերին աշխատելու համար՝ 3182 ռուբլու չափով։ 2017 թվականի մայիսի 18-ից մինչև մայիսի 22-ը Բեսպալովը հիվանդ է եղել, ինչը հաստատվել է հիվանդության արձակուրդի վկայականով։

Նպաստների հաշվարկման հաշվարկային ժամկետն է 2015 թվականի հունվարի 1-ից մինչև 2016 թվականի դեկտեմբերի 31-ը: Ընդհանուր եկամուտը որոշելիս հաշվապահը հաշվի է առել բոլոր վճարումները և լրացուցիչ վճարումները, որոնք ենթակա են վճարումների Ռուսաստանի սոցիալական ապահովագրության դաշնային հիմնադրամին:

Այսպիսով, հիվանդ արձակուրդի նպաստների հաշվարկման համար հաշվառման ժամանակահատվածի համար Բեսպալովի եկամուտները հետևյալն են.

- 2016 թվականին – 180,000 ռուբլի: (15,000 ռուբլի ? 12 ամիս),

- 2015 թվականին – 181,182 ռուբլի: (15,000 ռուբ.? 11 ամիս + 10,000 ռուբ. + 3,000 ռուբ. + 3,182 ռուբ.):

Եկամուտը չի գերազանցում ներդրման սահմանաչափը, ուստի 2017 թվականին հիվանդության արձակուրդը պետք է հաշվարկվի 361,182 ռուբլու չափով վճարումների հիման վրա: (180,000 ռուբլի + 181,182 ռուբլի):

Հաշվարկային ժամանակաշրջանի համար վճարումների չափը պետք է համեմատվի ժամանակավոր անաշխատունակության սկզբի օրը սահմանված նվազագույն աշխատավարձի 24-ապատիկի չափի հետ: Եթե հաշվարկային ժամանակահատվածի համար վճարումները պարզվում են, որ ավելի քիչ են, ապա միջին վաստակը հաշվարկելիս անհրաժեշտ կլինի օգտագործել նվազագույն աշխատավարձի ուղիղ 24-ապատիկը (Թիվ 255-FZ օրենքի 14-րդ հոդվածի 1.1 մաս):

Եթե դուք սխալվում եք նպաստների հաշվարկում, ապա կհանգեցնեք ապառքների կամ վճարումների գերավճարի: Որպեսզի դա տեղի չունենա, հաշվի առեք հիվանդության արձակուրդը: Անվճար փորձնական մուտք դեպի ծրագիր ուժի մեջ է 30 օր:

Հիվանդ արձակուրդի միջին օրական վաստակը 2017 թ

2017 թվականին հիվանդության արձակուրդի հաշվարկման միջին օրական վաստակը որոշվում է 2015-2016 թվականներին կուտակված վաստակի հիման վրա: Դրա համար ընդհանուր եկամուտը բաժանվում է 730 օրվա: Այս ընթացակարգը նախատեսված է թիվ 255-FZ օրենքի 14-րդ հոդվածի 3-րդ մասում:

Նպաստների առավելագույն միջին օրական վաստակը կազմում է 1901,37 ռուբլի: [(670 000 ռուբլի + 718 000 ռուբլի) 730 օր]: Եթե աշխատողը նախորդ երկու տարիների ընթացքում ավելի շատ է վաստակել, ապա դուք հաշվարկում եք օգուտները նոր առավելագույն միջին վաստակից՝ 1901,37 ռուբլի:

Օրինակ:

Աշխատակից Ա.Ս. Կոնդրատիևը հիվանդ էր 2017 թվականի փետրվարի 9-ից փետրվարի 16-ը։ Հաշվարկային ժամանակահատվածը ներառել է 2015 եւ 2015 թթ. Այս ընթացքում աշխատակցին հաշվեգրվել է 365000 ռուբլի։ Կոնդրատևն ամբողջությամբ մշակել է վճարման ժամկետը։ Կոնդրատիևի միջին օրական վաստակը 500 ռուբլի է: (365,000 ռուբլի: 730 օր):

Հիվանդ արձակուրդի նպաստների ընդհանուր չափը 2017թ

Ծառայության մեջ ներառված ժամկետների ցանկի համար տե՛ս թիվ 255-FZ օրենքի 16-րդ հոդվածը և Ռուսաստանի Առողջապահության և սոցիալական զարգացման նախարարության 2007 թվականի փետրվարի 6-ի No. 91.

Ստորև բերված աղյուսակում մենք ներկայացրել ենք, թե ինչպես է աշխատողի ապահովագրության տևողությունը ազդում օրական նպաստների չափի վրա:

Իրինա Սավչենկոն պատասխանում է.

Ռուսաստանի ապահովագրական դաշնային ծառայության ապահովագրական վճարների տրամադրման կազմակերպման վարչության ապահովագրական ծածկույթի հաշվարկման և նշանակման կատարման մոնիտորինգի վարչության պետ.

«Սահմանել ապահովագրության ժամկետը ժամանակավոր անաշխատունակության առաջացման օրը (Կանոնների 7-րդ կետ, հաստատված ՀՀ առողջապահության և սոցիալական զարգացման նախարարության 02.06.2007թ. թիվ 91 հրամանով): Ձեր ապահովագրական ժամանակահատվածում ներառեք ապահովագրության ժամկետները...»:

Աղյուսակ. 2017 և 2018 թվականներին հիվանդության արձակուրդի հաշվարկման փորձ

Օրական նպաստի չափը որոշելուց հետո հիվանդության արձակուրդի վերջնական հաշվարկը կարող եք կատարել 2017թ. Դա անելու համար օրական նպաստը պետք է բազմապատկվի հիվանդության օրերի քանակով:

Օրինակ:

Եկեք օգտագործենք նախորդ օրինակի պայմանները և ենթադրենք, որ Կոնդրատիևի աշխատակիցն ունի ավելի քան 8 տարվա փորձ: Համապատասխանաբար, հիվանդության նպաստը կազմում է 4000 ռուբլի: (500 RUR x 100% x 8 օր):

Աշխատանքից ազատվելուց հետո 2017 թվականին հիվանդության արձակուրդի նպաստների հաշվարկը

Գործատուն պարտավոր է վճարել աշխատանքից ազատված աշխատողի հիվանդության ողջ ժամանակահատվածը: Տարածված սխալ. կազմակերպությունները հիվանդության արձակուրդ են վճարում նախկին աշխատակիցներին՝ ելնելով նրանց ստաժից: Եվ միայն աշխատանքից ազատվելուց հետո 30 օրվա ընթացքում։ Բայց ամեն ինչ պետք է հակառակը լինի:

Եթե նախկին աշխատակիցը հիվանդանում է աշխատանքից ազատվելու օրվանից 30 օրացուցային օրվա ընթացքում, ապա նա պետք է վճարվի հիվանդության ողջ ժամանակահատվածի համար (թիվ 255-FZ օրենքի 5-րդ հոդվածի 2-րդ կետ): Նույնիսկ եթե նա հիվանդացել է 30-րդ օրը: Միևնույն ժամանակ, նախկին աշխատողին տրվող նպաստների չափը կազմում է նրա վաստակի 60 տոկոսը՝ անկախ աշխատանքային ստաժից (Թիվ 255-FZ օրենքի 7-րդ հոդվածի 2-րդ կետ):

Օրինակ:

Պետրով Ս.Ա.-ն հրաժարվել է «Վեկտոր» ՍՊԸ-ից 2017 թվականի փետրվարի 27-ին: Մարտի 24-ին նա հիվանդացել է և 7 օրացուցային օր գտնվում է հիվանդության արձակուրդում։ Հաշվարկային ժամկետը 2015-2016թթ. Աշխատողի աշխատանքային ստաժը 10 տարուց ավելի է, սակայն նպաստի չափը չի գերազանցի միջին վաստակի 60 տոկոսը:

Պետրովը 2015 թվականին վաստակել է 780,013,15 ռուբլի, իսկ 2016 թվականին՝ 852,746,88 ռուբլի, ինչը գերազանցում է 2015 և 2016 թվականների սահմանաչափերը։ Սա նշանակում է, որ նպաստի չափը կկազմի 7985,75 ռուբլի: [(670,000 + 718,000) : 730 օր. ? 60%? 7 օր].

Ինչպես հաշվարկել հիվանդության արձակուրդը 2018 թ

2018 թվականին հիվանդ արձակուրդը պետք է հաշվարկվի նոր ձևով. Փաստն այն է, որ 2018 թվականին նպաստների հաշվարկման ժամկետը ներառում է 2017 և 2016 թթ. Դրա պատճառով ավելացել է օրական առավելագույն եկամուտը։

2017 թվականի համար հիվանդության արձակուրդը հաշվարկելիս կարելի է հաշվի առնել 755,000 ռուբլու սահմաններում վճարումները, իսկ 2016 թվականի համար՝ 718,000 ռուբլու սահմաններում: Այսինքն, 2018 թվականին նպաստների առավելագույն միջին օրական վաստակը կազմում է 2017,81 ռուբլի: [(755 000 ռուբլի + 718 000 ռուբլի) 730 օր]:

Կարևոր է. դուք կարող եք ավտոմատ կերպով որոշել հիվանդության արձակուրդի չափը " "-ում: Սոցիալական ապահովագրության հիմնադրամի համար փաստաթղթերը ձևավորվում են վճարման պահին: Դուք կարող եք այն անվճար փորձել հենց հիմա:

2018 թվականին հիվանդության արձակուրդի նպաստների հաշվարկ. օրինակ

Աշխատակիցը հիվանդ է եղել հինգ օրացուցային օր՝ 2018 թվականի հունվարի 15-ից 19-ը։ Հաշվարկային ժամկետը 2016-2017թթ. 2016 թվականին աշխատողի եկամուտը կազմել է 540,500,00 ռուբլի, իսկ 2017 թվականին՝ 587,500,00 ռուբլի:

Հաշվարկային ժամանակահատվածում աշխատողը հիվանդ է եղել 14 օրացուցային օր: Բայց դա չի ազդում հիվանդ արձակուրդի նպաստների հաշվարկի վրա: Ժամանակավոր անաշխատունակության նպաստների երկու տարվա եկամուտը պետք է բաժանվի 730-ի: Հետևաբար միջին օրական եկամուտը կազմում է 1545,21 ռուբլի: [(540 500 ռուբլի + 587 500 ռուբլի) 730 օր]:

Աշխատողի ապահովագրական ստաժը չորս տարի է։ Սա հինգ տարուց պակաս է, ուստի օգուտը կկազմի միջին վաստակի 60 տոկոսը՝ 4635,63 ռուբլի: (RUB 1545,21 x 60% x 5 օր):

Հիվանդ արձակուրդի վճարում 2017-2018թթ

Հիվանդության կամ վնասվածքի պատճառով հիվանդության արձակուրդը վճարվում է հետևյալ աղբյուրներից (թիվ 255-FZ օրենքի 1-ին կետ, մաս 2, հոդված 3).

- անաշխատունակության առաջին երեք օրերի համար՝ գործատուի հաշվին.

- >մնացած օրերի համար` սոցիալական ապահովագրության հիմնադրամի միջոցների հաշվին:

Հիվանդության արձակուրդը, որը տրված է ընտանիքի հիվանդ անդամին խնամելու, մանկապարտեզ հաճախող աշխատողի կամ նրա երեխայի կարանտինի, Ռուսաստանի Դաշնության առողջարանում հետագա խնամքի, հիվանդանոցային պայմաններում բժշկական օգնություն ցուցաբերելուց հետո, ինչպես նաև. այլ դեպքերում վճարվում է Սոցիալական ապահովագրության հիմնադրամից անաշխատունակության առաջին օրերից (Թիվ 255-FZ օրենքի 3-րդ հոդվածի 3-րդ մաս):

Հիմա չենք խոսի այն մասին, թե ում և ինչ դեպքերում են տրվում անգործունակության վկայականներ։ Բավական է նշել, որ այն պահին, երբ աշխատողը հիվանդ արձակուրդ է ներկայացնում հաշվապահություն, սկսվում է նպաստների հաշվարկման բավականին բարդ գործընթաց։ Շատ հոդվածներ են գրվել այն մասին, թե ինչպես ճիշտ հաշվարկել այն։

Մենք կփորձենք նկարագրել ամբողջ գործընթացը՝ սկսած այն պահից, երբ հիվանդ արձակուրդը ընկնում է հաշվապահի սեղանին և մինչև աշխատողը ստանա այս դեպքում իրեն հասանելիք բոլոր վճարումները՝ քայլ առ քայլ հրահանգների տեսքով: Այս հոդվածը կհետաքրքրի ինչպես գործատուներին, այնպես էլ նրանց աշխատողներին, ովքեր ցանկանում են մանրամասնորեն հասկանալ հիվանդության արձակուրդի վճարման գործընթացը:

Այսպիսով, հաշվի առնելով 2017 և 2018 թվականների օրենսդրության բոլոր փոփոխությունները, հաշվարկը հետևյալն է.

Քայլ 1. Աշխատողից ընդունում ենք անաշխատունակության վկայական

Նախքան աշխատակցից փաստաթուղթ վերցնելը ստուգեք դրա իսկությունն ու ճիշտությունը։ Ի վերջո, դա կախված է նրանից, թե արդյոք FSS-ը ձեզ՝ որպես գործատուի, կփոխհատուցի այդ գումարները:

- Հիվանդ արձակուրդի թերթիկը պետք է տպված լինի հատուկ թղթի վրա ջրանիշերով, ունենա բազմագույն մանրաթելեր, կենտրոնում գույնն ավելի բաց է, քան ծայրերում, նշումների համար նախատեսված բջիջները ունեն դեղնավուն երանգ: Այս մասին ավելի մանրամասն կարելի է ծանոթանալ հիմնադրամի կայքում: Այնտեղ միշտ տեղեկություններ կան գողացված ձևաթղթերի մասին։

Ահա թե ինչ տեսք ունի 2011 թվականի հուլիսի 1-ին հաստատված և ներկայումս գործող հիվանդության արձակուրդի վկայականը, ներառյալ 2016 թվականը.

Ներբեռնեք հիվանդ արձակուրդի ձևը տպագրության համար: Արխիվում (27 ՄԲ) դուք կգտնեք անաշխատունակության վկայականի դատարկ ձևը, ինչպես նաև դրա բոլոր պաշտպանիչ տարրերի նկարագրությունը:

Մեր իրավաբանները գիտեն Ձեր հարցի պատասխանը

կամ հեռախոսով:

- Հաջորդը մենք ստուգում ենք դիզայնըԳրառումները պետք է կամ տպագրվեն կամ գրվեն սև գել գրիչով: Անաշխատունակության վկայականը կարող է լինել առաջնային, շարունակական կամ կրկնօրինակ։ Յուրաքանչյուր դեպք ունի իր սեփական նշանը՝ համապատասխանաբար «առաջնային» վանդակ, հիվանդ արձակուրդի նախորդ համարը, համապատասխանաբար «կրկնվող» վանդակ: Պետք է հիշել, որ փաստաթղթի տրման ամսաթիվը կարող է լինել բժշկին այցելելու օրը, կամ հաջորդ օրը (երբ աշխատողը աշխատանքային հերթափոխի ավարտին գնում է հիվանդանոց) կրկնօրինակ տալու կամ դուրս գրելու օրը: հիվանդանոցը.

- Այնուհետև մենք ստուգում ենք աշխատողի ազգանունը, անունը, հայրանունը, ծննդյան ամսաթիվը և հիվանդության ժամկետները: Մի մոռացեք, որ առանց ՎԿ նախագահի ստորագրության կարող է լինել մինչև 15 օր հիվանդության արձակուրդ։ Բացառություն է կազմում ծննդաբերության արձակուրդը (այսուհետ՝ Մայրության արձակուրդ), սակայն դրա վրա ավելի մանրամասն կանդրադառնանք ավելի ուշ։

- Մենք ստուգում ենք փաստաթուղթը տված կազմակերպության կնիքների և բժիշկների ստորագրությունների առկայությունը։ Հաջորդը, եթե աշխատողը դուրս է գրվել հիվանդության արձակուրդից, ստուգեք այն ամսաթիվը, երբ նա սկսում է կատարել աշխատանքային պարտականությունները, դա պետք է լինի հիվանդության ավարտի հաջորդ օրը: Երկարաձգման դեպքում մուտքագրվում է հատուկ ծածկագիր՝ «31», կամ մեկ այլ, եթե դա, օրինակ, հետագա բուժում է և մուտքագրվում է անաշխատունակության հաջորդ վկայականի համարը։

Այս բոլոր կետերը գրված են հատուկ FSS փաստաթղթերում: Ի դեպ, բավականին հաճախ վիճահարույց իրավիճակներ են առաջանում, երբ կասկածներ են մնում անաշխատունակության վկայականի ճիշտ լինելու վերաբերյալ։ Այս դեպքում դուք միշտ կարող եք գրավոր կամ բանավոր դիմել հիմնադրամին, որին պատկանում է ձեր կազմակերպությունը: Որպես կանոն, կա հիվանդության արձակուրդով աշխատելու հատուկ բաժին, և դրա մասնագետները միշտ ուրախ են խորհուրդներ տալ այս հարցում։

Սոցիալական ապահովագրության հիմնադրամի կողմից հիվանդության արձակուրդի վկայականը լրացնելու տեսանյութի ցուցումներ.

Այսպիսով, փաստաթուղթը իսկական է և ճիշտ լրացված։ Դուք բոլոր իրավունքներն ունեք դա հաշվի առնելու։ Այս պահից սկսած՝ հաշվապահը պետք է 10 օրվա ընթացքում կուտակի նպաստ, այնուհետ վճարի հաջորդ աշխատավարձի փոխանցումով։ Որպես կանոն, վճարումները ընկնում են հաշվարկի կամ կանխավճարի մեջ:

Քայլ 2. Հաշվարկել հիվանդության արձակուրդի նպաստները

Մենք որոշում ենք վճարման ժամկետը. այն հավասար է երկու օրացուցային տարվա, որը նախորդում է այն ժամանակաշրջանին, երբ աշխատողը հիվանդացել է:

Հաջորդը, մենք հաշվարկում ենք միջին օրական վաստակը, որի համար այս երկու տարվա ընթացքում աշխատողին հաշվեգրված բոլոր գումարները, մասնավորապես նրանք, որոնք պետք է վճարվեն, պետք է բաժանվեն հաշվարկային ժամանակաշրջանի 730 օրվա: Ստացված արդյունքը համեմատում ենք սահմանաչափի հետ՝ այն գումարի հետ, որից բարձր վճարում չի կարող կատարվել Սոցիալական ապահովագրության հիմնադրամի հաշվին։

2015 թվականին առավելագույնը, որը կարելի է վճարել մեկ օրում, 1632 ռուբլի է: 88 կ., 2016 թվականին այն կկազմի 1772 ռուբլի: 60 կ.Այս թիվը ստացվում է հաշվարկային ժամանակաշրջանի տարիներին ապահովագրավճարների սահմանաչափերը գումարելով և այդ գումարը բաժանելով 730-ի:

Այս տարի 2013, 2014 թվականների համար մենք գումարում ենք համապատասխանաբար 568 հազար և 624 հազար ռուբլի, հաջորդ տարի (2016 թ.) այն կկազմի 624 հազար 760 հազար ռուբլի 2014, 2015 թվականների համար: Այսպիսով, պարզվում է, որ 2015 թվականին նպաստների հաշվարկման համար միջին վաստակի չափը չի կարող գերազանցել 1192 հազար ռուբլին:

Այսպիսով, մենք հաշվարկել ենք միջին օրական վաստակը։ Այժմ մեզ անհրաժեշտ է ապահովագրական փորձ, քանի որ վճարվող նպաստների չափը կախված է դրանից։

Եթե աշխատողը հիվանդության ժամանակ աշխատել է վեց ամսից պակաս, ապա հիվանդության արձակուրդը հաշվարկվում է նվազագույն աշխատավարձից (2015թ. 5965 ռուբլի) գումարած տարածաշրջանային գործակիցը: Եթե աշխատանքային ստաժը տևում է վեց ամսից մինչև հինգ տարի, ապա հիվանդության վարձատրությունը կկազմի միջին վաստակի 60%, հինգից ութ տարի՝ 80%, ութից ավելին՝ 100%:

Այստեղ պետք է վերապահում անենք, որ 2016 թվականից այդ պարամետրերը տարեկան վեց ամսով կավելանան։ Այսինքն՝ 2016 թվականին պրակտիկայի ժամկետները կկազմեն մինչև հինգուկես տարի, ապա՝ մինչև ութուկես և ավելի։ 2017 թվականից դրանք կավելանան եւս վեց ամսով, եւ այսպես շարունակվում է մինչեւ 2029 թվականը, երբ ավելի քան 15 տարվա ստաժ ունեցող աշխատակիցը կկարողանա ստանալ նպաստների 100 տոկոսը։ Մինչ օրս այս օրինագիծը դեռ չի հաստատվել։

Հիշեցնենք նաև, որ ստաժը հաշվվում է աշխատանքի մեկնարկից մինչև հիվանդությանը նախորդող օրը։

Այժմ մենք պետք է բազմապատկենք միջին օրական վաստակի հաշվարկված գումարը, որը հաշվարկվում է՝ հաշվի առնելով ստաժը, հիվանդության օրացուցային օրերով:

Հիվանդ արձակուրդի նպաստների հաշվարկման բանաձև

Այսպիսով, հիվանդության արձակուրդի հաշվարկման բանաձևը հետևյալն է.

- Միջին օրական եկամուտ= (Հիվանդության շրջանին նախորդող 2 օրացուցային տարվա եկամուտ (հաշվի առնելով առավելագույն արժեքները)) / 730 օր;

- Մեկ օրվա նպաստ= (Միջին օրական վաստակ) * (Տոկոսը՝ կախված ծառայության երկարությունից (100, 80, 60%))

- Վերջնական գումար= (Մեկ օրվա նպաստ) * (Հիվանդության օրեր):

Առցանց հիվանդ արձակուրդի հաշվիչ

Մեր իրավաբանները գիտեն Ձեր հարցի պատասխանը

կամ հեռախոսով:

Այս հաշվիչը կարող եք օգտագործել 2015, 2016 և հետագա տարիներին հիվանդության արձակուրդը հաշվարկելու համար: Օրենսդրության բոլոր փոփոխություններն անմիջապես ներդրվում են նրա աշխատանքային ալգորիթմում:

Քայլ 3. Վճարեք նպաստները

Եթե տարածաշրջանը, որտեղ դուք աշխատում եք, ներառված չէ փորձնական նախագծում (երբ նպաստները վճարվում են անմիջապես Սոցիալական ապահովագրության հիմնադրամի կողմից), ապա վճարման համար պատասխանատու է գործատուն: Իմանալով նպաստի վերջնական չափը՝ պետք է դրանից հանել անձնական եկամտահարկի 13%-ը և ներառել վճարման հայտարարագրում։

Հիվանդ արձակուրդի հաշվարկի օրինակ

Եկեք նայենք հիվանդության արձակուրդի հաշվարկին՝ օգտագործելով կոնկրետ օրինակ.

2015 թվականի մարտին կազմակերպության աշխատակից Ա.Բ. Իվանովան 5 օր հիվանդ արձակուրդում էր։

Նա ընդհանուր առմամբ աշխատել է ավելի քան ինը տարի, համապատասխանաբար, նա իրավունք ունի 100% նպաստի:

Հաշվարկային ժամանակահատվածը ներառում է 2013-2014 օրացուցային տարիները:

Աշխատողի փաստացի վաստակն այս ընթացքում կազմել է 567,325 ռուբլի: եւ 628 415 ռուբլի: համապատասխանաբար

Ինչպես տեսնում ենք, 2013 թվականին եկամուտը սահմանից ավելի չի եղել, սակայն հաջորդ տարի սահմանը գերազանցվել է։ Հետևաբար, նպաստները հաշվարկելիս վերցվում է առաջին տարվա ամբողջ գումարը և առավելագույնը 624 հազար ռուբլի: երկրորդի համար։

Միջին օրական եկամուտը կկազմի, համապատասխանաբար, (567,325 ռուբլի + 624 հազար ռուբլի)/730 օր: = 1631,95 ռուբ.

Հետևաբար, հիվանդության ամբողջ ժամանակահատվածի համար օգուտը կլինի.

RUB 1631,95/օր* 5 օր = 8,159,76 ռուբ.

Վճարման ժամկետը 8159,76 ռուբ - 1061 ռուբ. (NDFL) = 7098,76 ռուբլի:

Դա, ըստ էության, ամբողջ հաշվարկն է։ Մնում է միայն ավելացնել, որ Նպաստների առաջին 3 օրերը վճարում է գործատուն, մնացածը վճարում է Սոցիալական ապահովագրության հիմնադրամը. Բացառություն են կազմում աշխատանքի և երեխաների խնամքի նպաստները. դրանք ամբողջությամբ վճարվում են հիմնադրամից:

Եկեք ավելի մանրամասն անդրադառնանք դրանց վրա, քանի որ դրանց հաշվարկը որոշակիորեն տարբերվում է սովորականից:

Հղիության և ծննդաբերության հիվանդության արձակուրդ (BiR)

Հղիության արձակուրդի տևողությունը, որպես կանոն, հարյուր քառասուն օր է. առաջին յոթանասուն օրը նախածննդյան շրջանն է, իսկ հաջորդները՝ հետծննդյան շրջանը։ Դժվար ծննդաբերության դեպքում տրվում է անաշխատունակության լրացուցիչ տեղեկանք եւս 16 օրով։ Հղիության բազմակի լինելու դեպքում նպաստը տրվում է 194 օր ժամկետով (84+110):

Հղիության արձակուրդի տևողությունը, որպես կանոն, հարյուր քառասուն օր է. առաջին յոթանասուն օրը նախածննդյան շրջանն է, իսկ հաջորդները՝ հետծննդյան շրջանը։ Դժվար ծննդաբերության դեպքում տրվում է անաշխատունակության լրացուցիչ տեղեկանք եւս 16 օրով։ Հղիության բազմակի լինելու դեպքում նպաստը տրվում է 194 օր ժամկետով (84+110):

Հաշվարկային ժամկետը, ինչպես հիվանդության նպաստների դեպքում, նախորդ երկու օրացուցային տարիներն են։ Բայց հետո սկսվում են էական տարբերությունները:

Նախ, այն օրերը, որոնց բաժանվում են հաշվեգրման ժամանակաշրջանում կուտակված եկամուտները, պարտադիր չէ, որ հավասար լինեն 730-ի: Այն կարող է լինել 731, եթե հաշվարկային շրջանի տարիներից մեկն ունի 366 օր, 732, եթե երկու տարին էլ նահանջ տարի են: Երկրորդ, այս թվից հանվում են բացառված ժամանակաշրջանները, որոնք ներառում են.

- հիվանդություն;

- դեկրետ;

- ծնողական արձակուրդը;

- ժամանակահատված, երբ աշխատողը չի աշխատում, բայց ստանում է վճարումներ, որոնք ենթակա չեն վճարումների:

Երրորդ, հնարավոր է փոխարինել հաշվարկային ժամանակահատվածի մեկ կամ երկու տարին, եթե այդ ժամանակ աշխատողը գտնվում էր ծննդաբերության արձակուրդում կամ խնամում էր մինչև մեկուկես կամ երեք տարեկան երեխային: Փոխարենը, դուք կարող եք վերցնել ցանկացած նախորդ տարի: Ամենակարևորն այն է, որ օգուտն այս դեպքում ավելի մեծ կլինի, քան առանց այս փոխարինման։ Այս իրավիճակում աշխատողը պետք է գրի հայտարարություն, նշելով, թե որ տարիները նա ցանկանում է փոխարինել ուրիշներով:

Հիվանդ արձակուրդի հաշվարկման օրինակ՝ ըստ BiR-ի

Օրինակ, աշխատակից Վ.Գ. Պետրովան ընկերությունում աշխատել է հինգ տարի։ Հղիության արձակուրդին նախորդող տարիներին նա արձակուրդում էր՝ իր առաջնեկին խնամելու համար։

Պետրովան աշխատանքի է վերադարձել 2015 թվականի ապրիլին։ Իսկ 2015 թվականի հոկտեմբերի 3-ից կրկին գնացի ծննդաբերության արձակուրդի։ Հաշվարկային ժամանակահատվածում նրան հաշվարկվել է միայն հիվանդության արձակուրդը` համաձայն BiR-ի և նպաստներ մինչև մեկուկես տարի ժամկետով: Նրանք ենթակա չեն մուծումների, հետևաբար՝ նպաստների հաշվարկման համար աշխատավարձի չափ չկա։

Աշխատակիցը հայտարարություն է գրել, և նրա հղիությանը նախորդող տարիները փոխարինվել են այն տարիներով, որոնցում նա աշխատել է լրիվ դրույքով. դրանք 2012 և 2011 թվականներն են։

BIR նպաստների միջին օրական եկամուտը= BIR ժամանակաշրջանին նախորդող երկու օրացուցային տարվա եկամուտներ (հաշվի առնելով առավելագույն արժեքները) / 730 (731 կամ 732) - բացառված ժամանակաշրջանների օրեր:

Հաջորդը, մենք համեմատում ենք հաշվարկված միջին օրական վաստակը առավելագույն գումարի հետ, որը մնում է նույնը, ինչ սովորական հիվանդության արձակուրդի դեպքում: Այսինքն՝ 2015 թվականին այն կազմում է 1632 ռուբլի։ 88 կ. Եթե հաշվարկված գումարը փոքր է, ապա այն բազմապատկում ենք նպաստի օրերով, իսկ եթե ավելի է, ապա վերցնում ենք առավելագույն գումարը։ Այսինքն, 2015 թվականին առավելագույնը, որը կարելի է ստանալ ծննդաբերության արձակուրդի համար, կկազմի 1632 ռուբլի: 88 կ *140 օր = 228603 ռուբ. 20 կ.

Եկեք նայենք հաշվարկին՝ օգտագործելով օրինակ.

Ձեռնարկության աշխատակից Դ.Է. Սիդորովան արձակուրդ է մեկնում 17.01.2015-ից, որը կտևի 140 օր (2015թ. հունվարի 17-ից հունիսի 4-ը):

Աշխատանքային փորձը գերազանցում է 6 ամիսը։

Նպաստների հաշվարկման տարիներն են՝ 2013, 2014 թթ.

Աշխատավարձը այս ժամանակահատվածում `618,100 ռուբլի: եւ համապատասխանաբար 752234 ռուբլի։

Այդ գումարներից Սոցիալական ապահովագրության հիմնադրամ կատարվող մուծումները կատարվել են ամբողջությամբ։

Քանի որ աշխատողի եկամուտը գերազանցում է սահմանային արժեքները, հաշվարկը պետք է կատարվի առավելագույն գումարի հիման վրա 1,192 հազար ռուբլի:

Հաշվարկային ժամանակահատվածում կա 730 օր, որից Սիդորովան 19 օր եղել է հիվանդության արձակուրդում, հետևաբար, մենք հաշվարկելու ենք միջին օրական վաստակը ՝ հիմնվելով 730-19 = 711 օրացուցային օրերի հաշվարկի վրա.

Նման հիվանդության արձակուրդի հաշվարկը չի տարբերվում սովորականից, մեկ բացառությամբ. Սա այն ժամանակն է, որի համար աշխատողը կարող է հույս դնել վճարումների վրա.

- Եթե երեխայի տարիքը յոթ տարուց պակաս է, ապա նպաստը վճարվում է ամբողջ ժամանակահատվածի համար, բայց ոչ ավելի, քան տարվա ընթացքում 60 օր (օրենքով հաստատված հատուկ հիվանդությունների դեպքում՝ 90): Ընդ որում, եթե երեխան տանը բուժում է անցնում, ապա առաջին տասը օրը պետք է վճարվի սովորական եղանակով, հաջորդը` 50%-ի չափով: Եթե երեխան գտնվում է հիվանդանոցում, ապա վճարումը կատարվում է բուժման ողջ տևողության համար սովորական դրույքաչափով:

- Եթե աշխատողը խնամում է երեխա, որի տարիքը յոթից տասնհինգ տարեկան է, ապա վճարումը ենթակա է միաժամանակ 15 օր, բայց ոչ ավելի, քան տարեկան 45 օր:

Ահա մի օրինակ.

Ի.Ս. Լեդենևան հաշվապահական հաշվառման բաժին է բերել հիվանդ արձակուրդ երեխայի խնամքի համար 2015 թվականի մարտի 11-ից մինչև մարտի 26-ը (16 օր): Երեխան վեց տարեկան է, այս տարի առաջին անգամ է հիվանդ, բուժումը ամբուլատոր է (տանը)։ Հետևաբար վճարման ենթակա են բոլոր 16 օրերը, որոնցից առաջին տասնյակը՝ սովորական դրույքաչափով, մնացածը՝ 50 տոկոս։

Աշխատողի ընդհանուր փորձը յոթ տարուց ավելի է։ Հետեւաբար, առաջին տասնօրյակը պետք է վճարվի 80%-ով։ Իսկ հաջորդ վեցը կիսով չափ են: Շահույթ 2013, 2014 թթ հաշվարկային ժամանակահատվածը կազմել է 451,013,90 ռուբլի: եւ 518,732,59 ռուբլի: համապատասխանաբար.

Այս գումարները փոքր են սահմանաչափից, ուստի մենք հաշվարկում ենք նպաստը հետևյալ կերպ.

(451,013,90 RUB + 518,732,59 RUB) / 730 օր: x 80% x 10 օր = 10,627.40 ռուբ. (10 օր);

(451,013,90 RUB + 518,732,59 RUB) / 730 օր: x 50% x 6 օր. = 3,985,26 ռուբ. (6 օր):

Անաշխատունակության վկայականի ընդհանուր գումարը կկազմի 14612,66 ռուբլի: (10,627,40 ռուբլի + 3,985,26 ռուբլի):

Այս ամբողջ գումարը փոխհատուցվում է FSS-ի կողմից:

Եվս մեկ նրբություն. եթե աշխատողը արձակուրդում է եղել հիվանդ արձակուրդի ժամանակ երեխաներին խնամելու համար, նպաստը չի հաշվարկվում և արձակուրդն այս ժամկետով չի երկարաձգվում:

Սա այն ամենը չէ, ինչ կարելի է ասել արտոնությունների հաշվարկման մասին, բայց մենք փորձեցինք հակիրճ ներկայացնել հիմնական կետերը: Մինչև 2016 թվականը, ինչպես վերը նշվեց, մենք պետք է սպասենք ծառայության ստաժի փոփոխություններ, պետք է նաև զգույշ լինել առավելագույն և նվազագույն արժեքների նկատմամբ, քանի որ դրանք ինդեքսավորվում են տարեկան, ինչը նշանակում է, որ դրանք կտարբերվեն ընթացիկ տարվա արժեքներից: . Բայց մեր առցանց հաշվիչում այս բոլոր արժեքներն ինքնաբերաբար փոխվում են, այնպես որ դուք կարող եք ապահով օգտագործել այն 2016 թվականին և հետագա տարիներին հիվանդության արձակուրդի նպաստները հաշվարկելու համար:

Եթե դեռևս ունեք որևէ չլուծված հարց այս թեմայի վերաբերյալ, ապա մեր առցանց իրավաբանը պատրաստ է ձեզ անվճար և անհապաղ խորհուրդներ տալ հենց կայքում: Ձեր հարցը կարող եք ուղղել էջի ներքևի ձևով:

Չի հաստատվել երեխայի ծննդյան միանվագ նպաստի, հղիության վաղ փուլերում գրանցման և մինչև մեկուկես տարեկան երեխաների խնամքի նպաստի նվազագույն չափի ինդեքսավորման գործակիցը։ Այս արտոնությունները Կառավարության կողմից առանձին կինդեքսավորվեն փետրվարից ոչ շուտ։ Մինչ այս պահը անհրաժեշտ է օգտվել 2015 թվականին սահմանված արտոնություններից։ Մայրության նպաստները և հիվանդության արձակուրդը ինդեքսավորված չեն: Դրանք պետք է հաշվարկվեն 2014 և 2015 թվականների միջին վաստակի հիման վրա: Լրացուցիչ մանրամասների համար տես այս հոդվածը:

14.01.2016Սոցիալական ապահովագրության հիմնադրամում նպաստները կարելի է բաժանել երկու մասի.

1. երեխաներ (կապված հղիության, ծննդաբերության, ծննդյան և երեխայի խնամքի հետ)

2. հիվանդության արձակուրդ (աշխատողի հիվանդության պատճառով)

Այս հոդվածում մենք կխոսենք այս բոլոր առավելությունների մասին: Եվ ուշադրություն դարձրեք մեր աղյուսակին. այն ցույց է տալիս արտոնությունների չափը՝ հաշվի առնելով ինդեքսավորումը 2016 թվականի փետրվարի 1-ից մինչև ինդեքսավորումը:

Սոցիալական ապահովագրության հիմնադրամում նպաստների չափերը՝ հաշվի առնելով ինդեքսավորումը 2016թ., աղյուսակ.

|

Երեխայի խնամքի ամսական առավելագույն նպաստը |

21 554,82 ռուբ |

21 554,82 ռուբ |

||||||

|

Մայրության նպաստի նվազագույն չափը |

28,555.4 ռուբ. (բազմակի հղիության համար՝ 39,569,62 ռուբլի, բարդ ծննդաբերության համար՝ 31,818,87 ռուբլի): |

28,555.4 ռուբ. (բազմակի հղիության համար՝ 39,569,62 ռուբլի, բարդ ծննդաբերության համար՝ 31,818,87 ռուբլի): |

||||||

|

Մայրության նպաստի առավելագույն չափը |

248 164 ռուբ (բազմակի հղիության համար՝ 343,884,4 ռուբլի, բարդ ծննդաբերության համար՝ 276,525,6 ռուբլի): |

|||||||

|

Նպաստների հաշվարկման համար նվազագույն միջին օրական եկամուտ (նվազագույն աշխատավարձի հիման վրա) |

||||||||

|

Առավելագույն միջին օրական վաստակը նպաստների հաշվարկման համար |

||||||||

|

Հիվանդ արձակուրդի հաշվարկման ժամանակաշրջան |

Սոցիալական ապահովագրության հիմնադրամից նպաստների փոխհատուցում 2016 թվականին (Նպաստները սոցիալական ապահովագրության հիմնադրամից 2016 թ.) Գործատուներն իրավունք ունեն փոխհատուցել բոլոր տեսակի նպաստները Սոցիալական ապահովագրության հիմնադրամից: Բացառություն՝ անաշխատունակության առաջին երեք օրերի համար աշխատողին հաշվեգրված հիվանդության արձակուրդի նպաստների չափը, պայմանով, որ աշխատողն ինքը հիվանդացել է և ոչ իր ընտանիքի անդամը (երեխան): Փաստն այն է, որ ժամանակավոր անաշխատունակության նպաստները վճարվում են՝ կախված հիվանդության արձակուրդ տրամադրելու պատճառից.

Առաջին օրվանից նպաստը փոխհատուցվում է Ռուսաստանի ԱԴԾ-ի կողմից, եթե տրվում է անաշխատունակության վկայական, օրինակ՝ ընտանիքի հիվանդ անդամին (ներառյալ երեխային) խնամելու կամ արդյունաբերական վթարի կամ աշխատանքի հետ կապված։ հիվանդություն. Եթե աշխատողն ինքը հիվանդանում է, և հաշմանդամությունը կապված չէ աշխատանքային որևէ վնասվածքի կամ մասնագիտական հիվանդության հետ, ապա աշխատողի հիվանդության առաջին երեք օրերի ժամանակավոր անաշխատունակության նպաստը վճարում է կազմակերպությունը իր հաշվին: Հիվանդության չորրորդ օրվանից կազմակերպության նպաստի չափը փոխհատուցվում է Ռուսաստանի ԱԴԾ-ի կողմից (2006 թվականի դեկտեմբերի 29-ի թիվ 255-FZ դաշնային օրենքի 1-ին ենթակետ, 2-րդ կետ, 3-րդ հոդված, այսուհետ՝ Օրենք No. 255-FZ): Որքա՞ն են գործատուները նպաստներ վճարում 2016 թվականին երեխայի ծննդյան համար (2016 թվականին միանվագ նպաստ)Երեխայի ծննդյան հետ կապված կան երկու տեսակի նպաստներ, որոնք վճարում է գործատուն, այնուհետև փոխհատուցում այդ նպաստների գումարը Սոցիալական ապահովագրության հիմնադրամից։ Առաջինը միանվագ նպաստ է հղիության վաղ փուլերում բժշկական կազմակերպություններում գրանցված կանանց համար: Տե՛ս աղյուսակը դրա չափսերի համար 2016 թ. Երկրորդը երեխայի ծննդյան միանվագ նպաստն է։ Դրա չափը նշված է նաև մեր աղյուսակում։ Այս չափերը կառավարությունը ինդեքսավորել է 2016 թվականի հունվարի 1-ից։ Սոցիալական ապահովագրության հիմնադրամին նպաստ նշանակելու փաստաթղթեր

Ե՞րբ պետք է վճարեք Սոցիալական ապահովության նպաստները 2016 թվականին (նպաստների վճարում)FSS նպաստը պետք է նշանակվի 2016 թվականին աշխատողի կողմից նպաստի հաշվարկման համար հիմք հանդիսացող փաստաթղթերը ներկայացնելուց հետո 10 օրացուցային օրվա ընթացքում: Նպաստը վճարվում է նպաստի վճարման օրվան ամենամոտ օրը, որը սահմանվում է աշխատավարձի վճարման համար: Այս դեպքում երեխայի ծննդյան միանվագ նպաստը պետք է վճարվի նույն 10 օրվա ընթացքում, որը նախատեսված է նպաստը հաշվարկելու համար։ Նույնը վերաբերում է հղիության վաղ փուլերում բժշկական հաստատություններում հաշվառված կանանց միանվագ նպաստին, եթե հղիության վաղ փուլերում գրանցման վկայականը ներկայացվում է հիվանդության արձակուրդի վկայականից ուշ (1-ին կետ, հոդված 15. 255-FZ, կետ 24 և 30 հրաման թիվ 1012n): Որքա՞ն են գործատուները վճարում Սոցիալական ապահովության նպաստները մինչև 1,5 տարեկան երեխաների համար 2016թ.Մինչև մեկուկես տարեկան երեխայի խնամքի նպաստը հաշվարկվում է հետևյալ կերպ (թիվ 255-FZ օրենքի 1-ին կետ, հոդված 11.2 և 5.1 կետ, հոդված 14). Առավելագույն միջին օրական վաստակը, որի հիման վրա հաշվարկվել է երեխայի նպաստը 2016 թվականին, կազմում է 1772,60 ռուբլի: [(670 000 ռուբլի + 624 000 ռուբլի) 730 օր]: Սա նշանակում է, որ 2016 թվականին Սոցիալական ապահովագրության հիմնադրամում մինչև 1,5 տարեկան երեխայի համար առավելագույն ամսական նպաստը կազմում է 21,554,82 ռուբլի: 2016 թվականին Սոցիալական ապահովագրության հիմնադրամին մայրության և երեխայի նպաստների հաշվարկման ժամանակաշրջանից բացառված օրեր (2006 թվականի դեկտեմբերի 29-ի թիվ 255-FZ Դաշնային օրենքի 14-րդ հոդվածի 3.1 կետ)Հաջորդը, փաստացի հաշվարկված միջին օրական վաստակը համեմատվում է նվազագույնի հետ: Այն որոշվում է նվազագույն աշխատավարձի հիման վրա՝ Ռուսաստանի Դաշնության Կառավարության 2007 թվականի հունիսի 15-ի թիվ 375 որոշմամբ հաստատված Կանոնակարգի 15-րդ կետի 3-րդ կետով սահմանված կարգով: Երեխայի նպաստների հաշվարկման համար նվազագույն միջին օրական վաստակը 2016 թվականին է (նվազագույն աշխատավարձ × 24 ամիս՝ 730 օր): Փաստացի միջին օրական վաստակը և նվազագույն գումարը համեմատելուց հետո վճարմանն ավելի մեծ գումար է հատկացվում: Խնդրում ենք նկատի ունենալ, որ երեխայի նպաստները ենթակա չեն անձնական եկամտահարկի և ապահովագրական վճարների (Ռուսաստանի Դաշնության հարկային օրենսգրքի 217-րդ հոդվածի 1-ին կետ և 2009 թվականի հուլիսի 24-ի թիվ 212 Դաշնային օրենքի 9-րդ հոդվածի 1-ին կետի 1-ին կետ): -FZ և 20.1 հոդվածի 1-ին կետի 1-ին ենթակետ, 1998 թվականի հուլիսի 24-ի թիվ 125-FZ Դաշնային օրենքը: Օրինակ 1. Մինչև 1,5 տարեկան երեխայի խնամքի նպաստների հաշվարկը 2016թ.Է.Ա. Պանտելեևան աշխատում է Fitness Class ՍՊԸ-ում՝ որպես հրահանգիչ 2012 թվականից։ 2016 թվականի հունիսի 1-ից նա մեկնում է ծննդաբերության արձակուրդ մինչև մեկուկես տարի ժամկետով, ինչի մասին գրել է համապատասխան հայտարարություն։ Սա Պանտելեևայի առաջին երեխան է։ Նպաստների հաշվարկման ժամկետը երկու օրացուցային տարի է՝ 2014 և 2015 թթ. 2014 թվականին Պանտելեեւան հիվանդ է եղել 21 օրացուցային օրով, իսկ 2015 թվականին՝ 5 օր հիվանդ արձակուրդում։ Հաշվարկման ժամանակաշրջանից օրերը բացառելու այլ հիմքեր չկան: 2014 թվականի համար Պանտելեևայի աշխատավարձը կազմել է 450,000 ռուբլի, իսկ 2015 թվականի համար՝ 538,000 ռուբլի: 2014-2015 թվականների մուտքերը չեն գերազանցել սահմանային արժեքները, հետեւաբար նպաստները հաշվարկելիս դրանք հաշվի են առնվելու ամբողջությամբ։ Հաշվի առնելով, որ 2014-2015 թվականներին Պանտելեևան եղել է 21 և 5 օր հիվանդության արձակուրդում, հաշվարկային շրջանի տևողությունը կկազմի 704 օրացուցային օր (730 - 26): Կին աշխատողի միջին օրական վաստակը կազմում է 1403,4 ռուբլի: [(450 000 ռուբլի + 538 000 ռուբլի) 704 օր]: Այս արժեքը չի գերազանցում սահմանված առավելագույն միջին օրական եկամուտը (1403,4 ռուբլի):< 1 772,60 руб.). Поэтому детское пособие будет рассчитано исходя из фактически начисленного среднего заработка сотрудницы. Հիմա եկեք հաշվարկենք երեխայի խնամքի ամսական նպաստը։ Այն կկազմի 17065 ռուբլի: (RUB 1403,4 x 30,4 օր x 40%): Նպաստի հաշվարկված չափը մեծ է սահմանված նվազագույն աշխատավարձից: Այսպիսով, Է.Ա. Պանտելեևան մինչև մեկուկես տարեկան երեխայի խնամքի համար ամսական նպաստ կստանա 17065 ռուբլու չափով։ Ինչպես հաշվարկել երեխայի խնամքի նպաստները մեկ ամսից պակաս ժամկետովԵնթադրենք, աշխատողի մայրության արձակուրդն ավարտվում է ամսվա կեսին, այնուհետև 2016 թվականին մինչև 1,5 տարեկան երեխայի նպաստը պետք է որոշվի մեկ ամսից պակաս ժամկետով: Այս դեպքում նպաստը հաշվարկվում է օրացուցային օրերի համամասնությամբ (ներառյալ հանգստյան օրերը և տոները): Այնուհետև նպաստների հաշվարկը կատարվում է ըստ բանաձևի (Կարգի 47-րդ կետ, թիվ 1012n). Օրինակ 2. Մինչև 1,5 տարեկան երեխաների խնամքի նպաստների հաշվարկը, եթե ծնողական արձակուրդը սկսվել է ամսվա կեսից. Եկեք օգտագործենք 1-ին օրինակի պայմանները՝ մի փոքր փոխելով դրանք։ Ենթադրենք, որ Պանտելեևան՝ Fitness Class ՍՊԸ-ի աշխատակիցը, 2016 թվականի հունիսի 11-ից մեկնել է մայրության արձակուրդ մինչև մեկուկես տարեկան երեխայի համար: Ամբողջ ամսվա նպաստի չափը, որը հաշվարկել է Պանտելեևան, կազմել է 17065 ռուբլի։ Հունիսին կա 30 օրացուցային օր, որից միայն 20 օրն է արձակուրդի։ Այսպիսով, 2016 թվականի հունիսի համար Պանտելեևան իրավունք ունի նպաստի 11,376,6 ռուբլու չափով: (17,065 ռուբլի: 30 օր × 20 օր) Հիվանդ արձակուրդի նպաստների չափը կախված է աշխատողի ապահովագրական գրառումից2016 թվականին հիվանդության արձակուրդի հաշվարկ. կանոններ2016 թվականին հիվանդության արձակուրդի նպաստները հաշվարկելիս պետք է ուշադրություն դարձնել նոր առավելագույն միջին օրական վաստակին: Բայց նախ հիշենք այն բանաձևը, որով որոշվում է միջին օրական վաստակը (թիվ 255-FZ օրենքի 14-րդ հոդվածի 1-ին կետ և թիվ 375 կանոնակարգի 15(1) կետ). Խնդրում ենք նկատի ունենալ. այստեղ 730 համարը ենթակա չէ որևէ ճշգրտման։ Սա ֆիքսված արժեք է, և դա կախված չէ նրանից, թե վճարման ժամկետը կնվազի նահանջ տարում, թե ոչ: Այսպիսով, առավելագույն միջին օրական վաստակը, որի հիման վրա հաշվարկվում է հիվանդության արձակուրդը 2016 թվականին, կազմում է 1772,6 ռուբլի:[(624 000 ռուբլի + 670 000 ռուբլի) 730 օր]: Հիշեցնենք, որ նույն առավելագույնը վերաբերում է մայրության և երեխայի նպաստներին, համեմատե՛ք ձեր իրական հաշվարկած միջին օրական եկամուտը նվազագույնի հետ: Այն սահմանվում է՝ ելնելով նվազագույն աշխատավարձից (2016թ.՝ 6204)՝ թիվ 375 կանոնակարգի 15-րդ կետի 3-րդ կետով սահմանված կարգով։ 2016 թվականին հիվանդության արձակուրդի նպաստների հաշվարկման նվազագույն միջին օրական եկամուտը կազմում է 203,97 ռուբլի:(RUB 6204 × 24 ամիս՝ 730 օր): Համեմատելով փաստացի միջին օրական եկամուտը և նվազագույն գումարը, նշանակեք ավելի մեծ գումար վճարման համար: Միջին օրական վաստակի սահմանումից հետո որոշեք բուն նպաստի չափը: Մի մոռացեք, որ դա կախված է նաև աշխատողի ապահովագրական փորձից (Թիվ 255-FZ օրենքի 7-րդ հոդված): 2016 թվականին հիվանդության արձակուրդի հաշվարկման բանաձևը կլինի հետևյալը.

Մայրության նպաստը 2016 թվականին հաշվարկվում է՝ հաշվի առնելով նոր առավելագույն չափերը։ 2016 թվականին մայրության նպաստների հաշվարկը հիմնված է աշխատողի 2014 և 2015 թվականների եկամուտների վրա: Հոդվածում մենք նաև կպատմենք ձեզ, թե ով ունի մայրության նպաստի իրավունք 2016 թ. 2016 թվականին մայրության նպաստների հաշվարկման կարգը սահմանվել է 2006 թվականի դեկտեմբերի 29-ի թիվ 255-FZ դաշնային օրենքով: Նույն ընթացակարգը գործում է 2016թ. Այնուամենայնիվ, որոշ ցուցանիշներ, որոնք ներգրավված են 2016 թվականին մայրության նպաստների հաշվարկում, փոխվել են: Ով է վճարվում մայրության նպաստ 2016 թՀղիության նպաստ նշանակելու համար անհրաժեշտ փաստաթղթերից է անաշխատունակության վկայականը։ Բժիշկը հղիության և ծննդաբերության համար անաշխատունակության վկայական է գրում.

Մայրության նպաստների հաշվարկը 2016 թ2016 թվականին մայրության նպաստների հաշվարկման ալգորիթմը հետևյալն է. Քայլ 1. Մենք որոշում ենք հաշվարկային ժամանակաշրջանի տարիները և հաշվի առնված վճարումների չափը (Թիվ 255-FZ օրենքի 14-րդ հոդվածի 1-ին, 2-րդ և 3.2-րդ մասեր): 2016 թվականին հաշվարկային ժամկետը ներառում է 2014 եւ 2015 թթ. Քայլ 2. Մենք հաշվարկում ենք հաշվարկային ժամանակահատվածում հաշվի առնված օրացուցային օրերի քանակը. մենք հանում ենք բացառված օրերը հաշվարկային ժամանակահատվածում օրացուցային օրերի ընդհանուր քանակից: Քայլ 3. Մենք հաշվարկում ենք միջին օրական եկամուտը - բաժանում ենք հաշվի առնված վճարումների գումարը (քայլ 1 ցուցանիշ) հաշվի առնված օրացուցային օրերի քանակով (քայլ 2 ցուցանիշ): Քայլ 4. Մենք հաշվարկում ենք միջին օրական վաստակի առավելագույն չափը. հաշվարկային ժամանակահատվածի յուրաքանչյուր տարվա համար Ռուսաստանի Դաշնության սոցիալական ապահովագրության դաշնային հիմնադրամին ապահովագրական վճարների հաշվարկման բազայի առավելագույն արժեքների գումարը բաժանեք 730-ի: Քայլ 5. Մենք համեմատում ենք միջին օրական եկամուտը (քայլ 3 ցուցանիշ) առավելագույն միջին օրական վաստակի հետ (քայլ 4 ցուցանիշ) և ընտրում ենք ավելի ցածր արժեքը: Քայլ 6. Մենք որոշում ենք օրական նպաստի չափը. միջին օրական վաստակը (քայլ 5 ցուցանիշ) բազմապատկվում է 100% -ով: Քայլ 7. Մենք հաշվարկում ենք մայրության նպաստի չափը. մենք բազմապատկում ենք օրական նպաստի չափը մայրության արձակուրդի ժամանակահատվածում ընկած օրացուցային օրերի քանակով: Հղիության նպաստների հաշվարկման օրինակ 2016 թԱշխատողը ծննդաբերության արձակուրդ է գնում 2016 թվականի փետրվարին։ Այն չի փոխարինել հաշվարկային շրջանի տարիներին: Հաշվարկային ժամանակահատվածում աշխատողին հաշվեգրված վճարումների չափը կազմել է.

Հաշվարկային ժամանակահատվածում աշխատողը մի քանի անգամ հիվանդ արձակուրդ է վերցրել: Նրա ժամանակավոր անաշխատունակության օրացուցային օրերի ընդհանուր թիվը կազմել է 131։ Աշխատողուհին արձակուրդ է գնացել նաև երկու անգամ՝ ընդհանուր 56 օրացուցային օր։ Նպաստները հաշվարկելու համար մենք կօգտագործենք ալգորիթմ: Քայլ 1. Մեր դեպքում հաշվարկման ժամկետը 2014 եւ 2015 թթ. Հաշվի է առնվել վճարումների չափը 1,200,000 ռուբլի: (570,000 ռուբ. + 630,000 ռուբ.): Քայլ 2. Որոշենք հաշվի առնելով օրացուցային օրերի քանակը։ Այն հավասար է 600 օրացույցի։ օրեր (365 օրացուցային օր (2014թ.) + 365 օրացուցային օր (2015թ.) - 131 օրացուցային օր (ժամանակավոր անաշխատունակություն)): Չենք բացառում հաջորդ վճարովի արձակուրդի օրերի քանակը։ Քայլ 3. Եկեք հաշվարկենք միջին օրական վաստակը. Դա կկազմի 2000 ռուբլի: (1,200,000 ռուբլի: 600 օրացուցային օր): Քայլ 4. Եկեք հաշվարկենք միջին օրական վաստակի առավելագույն չափը: Այն հավասար է 1772,6 ռուբլու։ [(670 000 ռուբլի + 624 000 ռուբ.) 730]: Քայլ 5. Համեմատենք երկու մեծությունները։ Պարզվել է, որ օրական վաստակի առավելագույն չափը պակաս է փաստացի օրական վաստակի չափից (1772,6 ռուբլի):< 2000 руб.). В соответствии с новой редакцией части 3.3 статьи 14 Закона № 255-ФЗ дальнейший расчет производим исходя из суммы 1 772,6 руб. Քայլ 6. Օրական նպաստը կազմում է 1772,6 ռուբլի: (RUB 1772,6 × 100%): Քայլ 7. Եկեք որոշենք մայրության նպաստի ընդհանուր չափը. Այն կկազմի 248164 ռուբլի։ (RUB 1772,6 × 140 օրացուցային օր): Ինչպես վճարել հուղարկավորության նպաստները 2016 թԳործատուն հուղարկավորության նպաստ է վճարում միայն Սոցիալական ապահովագրության հիմնադրամի հաշվին (1996 թվականի հունվարի 12-ի թիվ 8-FZ Դաշնային օրենքի 10-րդ հոդված).

Այլ դեպքերում, ֆիզիկական անձինք հուղարկավորության նպաստների համար դիմում են իրենց բնակության վայրում գտնվող իրենց սոցիալական ապահովության հիմնադրամին: Նպաստներ ստանալու համար աշխատողը պետք է տրամադրի. 1) նպաստների վճարման ցանկացած ձևով դիմում. 2) ԶԱԳՍ-ի կողմից տրված մահվան վկայականի բնօրինակը (Մեթոդական ցուցումների 84-րդ կետ, հաստատված ԱԴԾ 04/07/2008 թիվ 81 որոշմամբ). 3) երաշխավորված ցանկում ներառված թաղման ծառայությունների վճարումը հաստատող փաստաթղթեր (9-րդ հոդվածի 5-րդ կետ, թիվ 8-ՖԶ օրենքի 10-րդ հոդվածի 1-ին կետ). Օրինակ՝ CCP կամ BSO չեկեր, որոնք տրվել են սգո ծառայության կողմից, որը մատուցել է այդ ծառայությունները: Արտաքին կես դրույքով աշխատողին հուղարկավորության նպաստ է տրվում միայն այն դեպքում, եթե այն չի վճարվել կես դրույքով աշխատողի աշխատանքի հիմնական վայրում (Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 287-րդ հոդված, թիվ 255-FZ օրենքի 2-րդ հոդված): , թիվ 8-FZ օրենքի 10-րդ հոդվածի 2-րդ կետը): Սոցիալական ապահովագրության հիմնադրամի հաշվին հուղարկավորության նպաստը վճարվում է հետևյալ գումարներից փոքրով (թիվ 8-ՖԶ օրենքի 10-րդ հոդվածի 1-ին կետ).

Առավելագույն նպաստի չափը ինդեքսավորվում է տարեկան: 2016 թվականին այն կազմում է 5277,27 ռուբլի: Այս գումարը կարող է ճշգրտվել Ռուսաստանի Դաշնության Կառավարության որոշմամբ: Այն շրջաններում և բնակավայրերում, որտեղ սահմանվում են տարածքային գործակիցներ, նպաստի առավելագույն չափը պետք է ավելացվի համապատասխան գործակցով: Նպաստը պետք է վճարվի այն օրը, երբ դրա համար դիմած անձը ներկայացրել է այն ստանալու համար անհրաժեշտ բոլոր փաստաթղթերը (թիվ 8-FZ օրենքի 10-րդ հոդվածի 2-րդ կետ): Քեթրին Նա հղիության վաղ փուլերում գրանցվել է 2015 թվականի նոյեմբերի 25-ին, տեղեկանք ստացել մայիսի 6-ին։ Խնդրում եմ, ասեք, թե ինչ չափի նպաստ է հաշվարկվում (մինչև փետրվարի 1-ը, թե փետրվարի 1-ից հետո): Ըստ վկայագրի ամսաթվի Օլգա Մայրության նպաստները հաշվարկված են 2014 եւ 2015 թթ. Իսկ եթե ես չեմ աշխատել 2014 թվականին, ինչպե՞ս են հաշվարկվելու իմ մայրության նպաստները: |

Նախկինում ենթադրվում էր, որ 2016թ.-ից տարեցտարի ավելանալու են հիվանդության արձակուրդի հաշվարկման ստաժի շեմերը։ Արդյունքում, մինչև 2029 թվականը հիվանդանոցի 100% նպաստ ստանալու համար անհրաժեշտ կլինի ունենալ ավելի քան 15 տարվա ապահովագրական ստաժ: Սակայն այս փոփոխությունները երբեք չընդունվեցին։ 2016 թվականին հիվանդ արձակուրդի վճարման մասին օրենքը նույնն է, ինչ նախկինում. Այս առումով, 2016 թվականի հիվանդության արձակուրդի հաշվարկն իրականացվում է հին կանոններով, որոնց մասին կհիշեցնենք հոդվածում: Մասնավորապես, մենք ձեզ կպատմենք, թե ինչպես կարելի է որոշել հիվանդության արձակուրդի նպաստների չափը հաշվարկելու հաշվարկման ժամկետը, ինչպես հաշվարկել 2016 թվականին ժամանակավոր անաշխատունակության նպաստների միջին օրական վաստակը և ինչ կարգով վճարել հիվանդության արձակուրդի նպաստները 2016 թվականին:

Այս հոդվածից դուք կսովորեք.

- ինչպես որոշել հիվանդության արձակուրդի նպաստների չափը հաշվարկելու համար վճարման ժամկետը.

- ինչպես հաշվարկել 2016 թվականին ժամանակավոր անաշխատունակության նպաստների միջին օրական եկամուտը.

- ինչ կարգով պետք է վճարվեն հիվանդության արձակուրդի նպաստները 2016թ.

Բաց մի թողեք՝ ամսվա գլխավոր հոդվածը գործնական փորձագետից

Ինչ անել, եթե աշխատողը սխալներով հիվանդ արձակուրդ է բերում:

Հիվանդ արձակուրդի հաշվարկ – 2016թ

Քայլ 1. Որոշեք ձեր վճարման ժամկետը

Դա երկու օրացուցային տարի է, որը նախորդում է հաշմանդամության առաջացման տարվան (թիվ 255-FZ օրենքի 14-րդ հոդվածի 1-ին մաս): Այսպիսով, եթե աշխատողը ձեզ հիվանդության արձակուրդ է բերել 2016 թվականին, ապա հաշվի առեք 2014 թվականի հունվարի 1-ից մինչև 2015 թվականի դեկտեմբերի 31-ն ընկած ժամանակահատվածը։

Եթե աշխատողը չի աշխատել վերջին երկու տարիներին, ապա վարձատրության ժամկետը կլինի նույնը:

Եթե վերջին երկու տարիների ընթացքում աշխատողը եղել է ծննդաբերության կամ երեխայի խնամքի արձակուրդում, ապա վճարման ժամանակաշրջանի մեկ կամ երկու տարիները կարող եք փոխարինել այդ արձակուրդին անմիջապես նախորդող տարով կամ տարիներով (Աշխատանքի նախարարության 2015թ. 17 -1/OOG-1755, FSS 2015 թվականի նոյեմբերի 30-ի թիվ 02-09-11/15-23247): Դա կարելի է անել միայն նպաստի չափը մեծացնելու համար:

Քայլ 2. Ամփոփեք աշխատողին վճարվող բոլոր վճարումները վարձատրության ժամկետի համար

Հաշվի առեք աշխատողի բոլոր եկամուտները, որոնց համար վճարումներ են կատարվել Սոցիալական ապահովագրության հիմնադրամին վճարման ժամանակահատվածում, ներառյալ արձակուրդի վճարումը (Թիվ 255-FZ օրենքի 14-րդ հոդվածի 2-րդ մաս): Եթե աշխատողը վերջին երկու տարվա ընթացքում աշխատել է մեկ այլ գործատուի մոտ, և այս գործատուն մուծումներ է կատարել Սոցիալական ապահովագրության հիմնադրամին, ապա այս վճարումները նույնպես պետք է հաշվի առնվեն: Դրանց գումարը կգտնեք վաստակի վկայականում կամ դրա պատճենում, որը վավերացված է վկայագիրը տված գործատուի կողմից:

Քայլ 3. Համեմատեք յուրաքանչյուր տարվա վճարումների չափը Սոցիալական ապահովագրության հիմնադրամ վճարումների հաշվարկման առավելագույն բազայի հետ.

Ամեն տարի Ռուսաստանի սոցիալական ապահովագրության դաշնային հիմնադրամը սահմանում է մուծումների հաշվարկման առավելագույն հիմքեր: Այսպիսով, 2011 թվականի համար այն կազմում է 463,000 ռուբլի, 2012 թվականի համար՝ 512,000 ռուբլի, 2014 թվականի համար՝ 624,000 ռուբլի, 2015 թվականի համար՝ 670,000 ռուբլի, իսկ 2016 թվականի համար՝ արդեն 718,000 ռուբլի: Հաշվարկ և վճարում հիվանդության արձակուրդ 2016թպետք է իրականացվի՝ հաշվի առնելով այս ցուցանիշները։

Վճարումների չափը, որը հաշվի է առնվում հաշվարկային ժամանակաշրջանի յուրաքանչյուր տարվա համար նպաստները հաշվարկելիս, չպետք է գերազանցի համապատասխան տարում Սոցիալական ապահովագրության հիմնադրամին վճարումների հաշվարկման առավելագույն բազան (Թիվ 255-FZ օրենքի 14-րդ հոդվածի 3.2-րդ մաս: )

Օրինակ, եթե 2014 թվականին աշխատակցին վճարվել է 580,000 ռուբլու չափով, ապա դրանք ամբողջությամբ ընդունվում են հաշվարկի համար, քանի որ դա 624,000 ռուբլիից պակաս է: Իսկ 2015 թվականին նա վճարումներ է ստացել 680 000 ռուբլու չափով։ Այս դեպքում, քանի որ այս գումարը 670,000 ռուբլիից պակաս է, ապա հաշվարկի համար պետք է հաշվի առնել միայն 670,000 ռուբլի:

Քայլ 4. Հաշվեք միջին օրական եկամուտը բանաձևով (Թիվ 255-FZ օրենքի 14-րդ հոդվածի 3-րդ մաս)

Միջին օրական եկամուտ = հիվանդության տարվան նախորդող երկու օրացուցային տարիների վաստակի չափը՝ 730

Քայլ 5. Հաշվարկել աշխատողի ապահովագրության ժամկետը

Այն ներառում է աշխատանքային պայմանագրով աշխատած ժամանակը, պետական քաղաքացիական կամ քաղաքային ծառայության ժամանակաշրջանները և այլ գործունեություն: Գլխավորն այն է, որ այս ընթացքում աշխատողը ենթակա է հիվանդության պարտադիր սոցիալական ապահովագրության։

Ապահովագրության ժամկետը ներառում է այն ժամանակաշրջանները (ապահովագրության ժամկետի հաշվարկման և հաստատման կանոնների 2, 2.1 կետ).

1. Աշխատանքային պայմանագրով աշխատել

2. Պետական քաղաքացիական կամ քաղաքային ծառայություն

3. Զինվորական կամ այլ ծառայություն, որը նախատեսված է Ռուսաստանի Դաշնության 1993 թվականի փետրվարի 12-ի թիվ 4468-1 օրենքով.

4. Այլ գործունեություն, որի ընթացքում քաղաքացին ենթակա է եղել պարտադիր սոցիալական ապահովագրության, այդ թվում.

- որպես ձեռնարկատեր (մասնավոր նոտար, մասնավոր դետեկտիվ, մասնավոր պահակ և այլն), գյուղացիական ֆերմայի անդամ, հյուսիսային փոքրաթիվ մարդկանց ցեղային, ընտանեկան համայնքի անդամ, իրավաբան (2003թ. հունվարի 1-ից հետո ժամկետները ներառված են. ապահովագրության ժամկետը, եթե փոխանցվել են ապահովագրության վճարները).

- աշխատել կոլտնտեսությունում կամ արտադրական կոոպերատիվում (2003 թվականի հունվարի 1-ից հետո ժամկետները ներառվում են ապահովագրության ժամանակաշրջանում, եթե կատարվել են ապահովագրական վճարումներ).

- Պետդումայի (Դաշնության խորհուրդ) պատգամավորի լիազորությունների կատարում.

- որպես հոգևորական, եթե այդ ժամանակահատվածներում սոցիալական ապահովագրության վճարները փոխանցվել են բյուջե.

- դատապարտյալի աշխատանքը (2003թ. հունվարի 1-ից հետո ապահովագրության համար վճարումներ փոխանցելու դեպքում ժամկետները ներառվում են ապահովագրական ժամանակահատվածում).

Եթե հաշվարկի ընթացքում ունեք ժամանակաշրջանների համընկնումը (օրինակ, աշխատանքային պայմանագրով աշխատանքի ժամկետը համընկել է աշխատողի ձեռնարկատիրական գործունեության հետ), ապա ծառայության երկարությունը պետք է ներառի աշխատողի ընտրած ժամանակահատվածը: Խնդրեք նրան այս մասին հայտարարություն գրել։ Այն կազմվում է ցանկացած ձևով, և դրանում նա նշում է ընտրված ժամանակահատվածը:

Ապահովագրության ժամկետը պետք է հաշվարկվի ամբողջ տարիներով և ամիսներով: Հետևաբար, յուրաքանչյուր 30 օրը փոխարկեք մեկ ամսվա, 12 ամիսը մեկ տարվա: Նաև գումարեք ստացված մնացած օրերը, դրանք վերածեք ամիսների և հաշվարկեք դրանց ընդհանուր թիվը: Եթե մնացորդը 30 օրից պակաս է, ապա այն կարելի է ընդհանրապես հրաժարվել: Արդյունքում, դուք կստանաք որոշակի քանակությամբ ամբողջական տարիներ և ամիսներ: Հաշվարկելիս հաշվի առեք դրանք:

Քայլ 6. Որոշեք հիվանդության արձակուրդի վճարման տոկոսը

Ձեզ անհրաժեշտ կլինի ապահովագրության ժամկետը, որը դուք որոշել եք նախորդ քայլում՝ հասկանալու համար, թե որքան վճարել հիվանդության արձակուրդը: Այստեղ կարող է լինել երկու իրավիճակ.

Իրավիճակ 1.Աշխատակիցն ինքն է հիվանդացել կամ վիրավորվել, կամ նա խնամել է հիվանդանոցում բուժվող մինչև 18 տարեկան հիվանդ երեխային. կամ հիվանդության արձակուրդ է տրվել 18 տարեկանից բարձր ընտանիքի հիվանդ անդամին խնամելու համար:

Այս դեպքում գործում է ընդհանուր կանոնը. Հինգ տարուց պակաս ստաժի դեպքում հիվանդության արձակուրդը կվճարվի միջին աշխատավարձի 60%-ի չափով, 5-ից 8 տարվա ստաժով՝ 80%, ութ տարվա ստաժով և բարձր՝ միջին աշխատավարձի 100%-ի չափով։

Հիվանդ արձակուրդը հաշվարկելիս հաշվի է առնվում աշխատողների ապահովագրության ժամկետը

Իրավիճակ 2.Մինչև 18 տարեկան երեխան հիվանդացել է և բուժվում է ամբուլատոր հիմունքներով։ Այնուհետեւ հիվանդության արձակուրդի չափը որոշվում է հետեւյալ կերպ.

Քայլ 7. Հաշվարկել վճարովի հիվանդության օրերի քանակը

Օրերի քանակը որոշվում է հիվանդության ժամանակաշրջանի հիման վրա, որը նշված է հիվանդության արձակուրդ. Այնուամենայնիվ, հիշեք, որ ձեզ հարկավոր չէ նպաստ վճարել այն օրերի համար, երբ աշխատողը արձակուրդում է եղել իր հաշվին, ուսումնական արձակուրդում, ծննդաբերության արձակուրդում կամ չի աշխատել պարապուրդի պատճառով:

Քայլ 8. Հաշվարկել ժամանակավոր անաշխատունակության նպաստների չափը

Դա անելու համար օգտագործեք հետևյալ բանաձևը.

Մենք հաշվարկում ենք ժամանակավոր անաշխատունակության նպաստները

Ժամանակավոր անաշխատունակության նպաստ = Աշխատողի միջին օրական վաստակը x Աշխատանքի համար անաշխատունակության օրերի քանակը x Նպաստի չափը սահմանվել է որպես միջին վաստակի տոկոս

Քայլ 9. Ստուգեք նպաստի ընդհանուր գումարը

Որոշ դեպքերում, երբ աշխատողի ապահովագրական ստաժը վեց ամսից պակաս է, կամ երբ նա խախտել է բուժման ռեժիմը կամ վնասվածք է ստացել հարբած վիճակում, նպաստի վերջնական չափը չի կարող գերազանցել նվազագույն աշխատավարձը: Հետևաբար, եթե ձեր գործը պատկանում է վերը նշվածներից որևէ մեկին, ստացված գումարը համեմատեք նվազագույն աշխատավարձի հետ: Եթե այն ավելի բարձր է՝ նշանակել նպաստ նվազագույն աշխատավարձի չափով։

Հիվանդ արձակուրդի վճարումը 2016թ

2016 թվականին գործատուի կողմից հիվանդության արձակուրդի վճարումն իրականացվում է նախկինի պես և ծավալով։ Գործատուն դեռ վճարում է հիվանդության առաջին երեք օրերը, մնացածը վճարում է Ռուսաստանի սոցիալական ապահովագրության հիմնադրամը։ Ավելին, գործատուն պետք է դա անի 10 օրացուցային օրվա ընթացքում այն օրվանից, երբ աշխատողը ներկայացրել է հիվանդության արձակուրդը (13-րդ հոդվածի 5-րդ մաս, թիվ 255-FZ օրենքի 15-րդ հոդվածի 1-ին մաս): Հիշեք, որ ժամանակավոր անաշխատունակության նպաստները ենթակա չեն ապահովագրական վճարների Սոցիալական ապահովագրության հիմնադրամին, Կենսաթոշակային հիմնադրամին և Պարտադիր բժշկական ապահովագրության հիմնադրամին: