Federálny zákon 212 Federálny zákon Eurázijskej únie. Kto a kedy prispieva do dôchodkového fondu?

1. Predmetom zdanenia poistného u platiteľov poistného uvedených v odseku 1 časti 1 písm. „a“ a „b“ tohto spolkového zákona sú platby a iné odmeny, ktoré nahromadili platitelia poistného v prospech fyzických osôb v rámci rámec pracovnoprávnych vzťahov a občianskoprávnych vzťahov.právne zmluvy, ktorých predmetom je vykonávanie diela, poskytovanie služieb, na základe autorských zmlúv, v prospech autorov diel na základe dohôd o odcudzení výlučného práva k dielam zn. veda, literatúra, umenie, vydavateľské licenčné zmluvy, licenčné zmluvy o udelení práva na použitie diel vedy, literatúry, umenia vrátane odmien organizácií za správu práv na kolektívnom základe v prospech autorov diel na základe zmlúv uzatvorených s používateľmi ( s výnimkou odmien vyplácaných osobám uvedeným v odseku 2 časti 1 tohto spolkového zákona). Predmetom zdanenia poistného pre platiteľov poistného uvedeného v odseku 1 písm. a) časti 1 tohto spolkového zákona sú aj platby a iné odmeny v prospech fyzických osôb, ktoré podliehajú povinnému sociálnemu poisteniu v súlade s federálnymi zákonmi o konkrétne druhy povinného sociálneho poistenia.poistenie.

2. Predmetom zdanenia poistného pre platiteľov poistného uvedeného v odseku 1 časti 1 písm. c) tohto spolkového zákona sú platby a iné odmeny podľa pracovných zmlúv a občianskych zmlúv, ktorých predmetom je výkon práce, poskytovanie služieb platených platiteľmi poistného v prospech fyzických osôb (okrem odmien vyplácaných osobám uvedeným v odseku 2 časti 1 tohto spolkového zákona).

3. Platby a iné odmeny realizované v rámci občianskoprávnych zmlúv, ktorých predmetom je prevod vlastníckeho práva alebo iných majetkových práv k nehnuteľnosti (majetkové práva), a zmluvy súvisiace s prevodom nehnuteľnosti do užívania (majetkové práva) nie sú sa vzťahujú na predmet zdanenia práv z poistného), s výnimkou autorských zmlúv, zmlúv o odcudzení výhradného práva k dielam vedy, literatúry, umenia, vydavateľských licenčných zmlúv, licenčných zmlúv o udelení práva použiť diela zn. veda, literatúra, umenie.

4. Platby a iné odmeny v prospech fyzických osôb, ktoré sú cudzími štátnymi príslušníkmi a osobami bez štátnej príslušnosti na základe pracovných zmlúv uzatvorených s ruskou organizáciou práce, sa neuznávajú ako predmet zdanenia pre platiteľov poistného uvedených v odseku 1 časti 1 tohto nariadenia. Federálny zákon vo svojej samostatnej divízii umiestnenej mimo územia Ruskej federácie, platby a iné odmeny v prospech jednotlivcov, ktorí sú cudzími štátnymi príslušníkmi a osobami bez štátnej príslušnosti v súvislosti s ich činnosťou mimo územia Ruskej federácie v rámci uzatvorených občianskych zmlúv , ktorej predmetom je výkon práce, poskytovanie služieb.

5. Platby dobrovoľníkom v rámci plnenia občianskoprávnych zmlúv uzatvorených v súlade s článkom 7.1 federálneho zákona z 11. augusta 1995 N 135-FZ „O charitatívnej činnosti a charitatívnych organizáciách“ na úhradu výdavkov dobrovoľníkov nepodliehajú na poistné. , s výnimkou výdavkov na stravu vo výške presahujúcej dennú dávku stanovenú v odseku 3 článku 217 daňového poriadku Ruskej federácie.

6. Platby dobrovoľníkom v rámci občianskych zmlúv uzatvorených v súlade s odsekom 4 časti 2 federálneho zákona z 1. decembra 2007 N 310-FZ „O organizácii a konaní XXII. zimných olympijských hier a XI. hier 2014 v meste Soči, rozvoj mesta Soči ako horského klimatického strediska a zmeny a doplnenia niektorých legislatívnych aktov Ruskej federácie“, na úhradu výdavkov dobrovoľníkov spojených s plnením týchto dohôd, a to formou tzv. úhradu nákladov na vybavenie a vydanie víz, pozvánok a iných podobných dokumentov, náklady na cestovné, ubytovanie, stravu, školenia, komunikačné služby, podporu dopravy, jazykovú podporu, suveníry obsahujúce symboly XXII. zimných olympijských hier a XI. paralympijských hier zimných hrách v roku 2014 v meste Soči, ako aj výšku poistného (príspevkov na poistenie) podľa poistných zmlúv v prospech týchto osôb vrátane druhov poistenia ustanovených dohodou uzavretou Medzinárodným olympijským výborom s Ruskou olympiádou. výboru a mesta Soči na usporiadanie XXII zimných olympijských hier a XI zimných paralympijských hier v roku 2014 v meste Soči.

„ , dcérske spoločnosti Organizačného výboru „Rusko-2018“ a ktorých predmetom je výkon práce, poskytovanie služieb, ako aj platby dobrovoľníkom na základe občianskych zmlúv uzatvorených s FIFA, dcérske spoločnosti FIFA, Organizačný výbor „Rusko- 2018“ a ktorej predmetom činnosti je účasť na podujatiach stanovených federálnym zákonom „O príprave a konaní Majstrovstiev sveta vo futbale 2018 v Ruskej federácii, Pohára konfederácií FIFA 2017 ao zmene a doplnení niektorých právnych predpisov Ruskej federácie“ , uhrádzať výdavky dobrovoľníkov v súvislosti s plnením určených dohôd vo forme úhrady nákladov na registráciu a vydanie víz, pozvánok a podobných dokladov, úhrady cestovných nákladov, ubytovania, stravy, športového vybavenia, školenia, komunikačných služieb , podpora dopravy, jazyková podpora, suveníry obsahujúce symboly Majstrovstiev sveta vo futbale 2018, Pohár konfederácií FIFA 2017, ktoré sa konajú v Ruskej federácii.

9. Platby a iné odmeny v prospech cudzích občanov a osôb bez štátnej príslušnosti, ktorí sú účastníkmi a členmi poroty Medzinárodnej súťaže XV pomenovanej po P.I., sa neuznávajú ako predmet poistného. Čajkovského.

Ustanovenia článku 7 zákona č. 212-FZ sú použité v týchto článkoch:- Základ pre výpočet poistného pre platiteľov poistného, ktorí platia platby a iné plnenia fyzickým osobám

1. Základ na výpočet poistného pre platiteľov poistného uvedených v odseku 1 časti 1 článku 5 ods. 1 písm. 1 článku 7 tohto spolkového zákona časovo rozlíšených platiteľov poistného za zúčtovacie obdobie v prospech fyzických osôb, s výnimkou súm uvedených v článku 9 tohto spolkového zákona.

Domov » Spolkový zákon o dôchodkovom fonde, fonde sociálneho poistenia, fonde povinného zdravotného poistenia » Všetko o poistnom » Užitočné články » Článok 8 spolkového zákona 212-FZ

Pozor! od roku 2017 Do daňového poriadku Ruskej federácie bol zavedený nový oddiel XI poistné príspevky.

Pozrite si úplné znenie federálneho zákona z 24. júla 2009. číslo 212-FZ

Článok 8. Základ na výpočet poistného pre platiteľov poistného, ktorí platia platby a iné odmeny fyzickým osobám

1. Základ na výpočet poistného pre platiteľov poistného uvedených v odseku 1 časti 1 článku 5 ods. 1 písm. 1 článku 7 tohto spolkového zákona časovo rozlíšených platiteľov poistného za zúčtovacie obdobie v prospech fyzických osôb, s výnimkou súm uvedených v článku 9 tohto spolkového zákona.

2. Základ na výpočet poistného pre platiteľov poistného uvedených v odseku 1 písm. c) článku 5 časti 1 tohto spolkového zákona sa určuje ako výška platieb a iných odmien ustanovených v časti 2 článku 7. tohto spolkového zákona za zúčtovacie obdobie v prospech fyzických osôb, s výnimkou súm uvedených v článku 9 tohto spolkového zákona.

3. Platitelia poistného uvedení v článku 5 ods. 1 časti 1 tohto spolkového zákona určujú základ pre výpočet poistného osobitne pre každého jednotlivca od začiatku zúčtovacieho obdobia po každom kalendárnom mesiaci na základe časového rozlíšenia.

Pre informáciu:

Základ na výpočet poistného, berúc do úvahy jeho indexáciu, vo vzťahu ku každému jednotlivcovi je stanovený vo výške nepresahujúcej:

— od 1. januára 2014 — 624 000 rubľov(uznesenie vlády Ruskej federácie z 30. novembra 2013 N 1101);

— od 1. januára 2013 — 568 000 rubľov(uznesenie vlády Ruskej federácie z 10. decembra 2012 N 1276);

— od 1. januára 2012 — 512 000 rubľov(uznesenie vlády Ruskej federácie z 24. novembra 2011 N 974);

— od 1. januára 2011 — 463 000 rubľov(uznesenie vlády Ruskej federácie z 27. novembra 2010 N 933).

4. Pre platiteľov poistného uvedených v odseku 1 časti 1 článku 5 tohto spolkového zákona sa základ na výpočet poistného vo vzťahu ku každému jednotlivcovi stanovuje vo výške nepresahujúcej 415 000 rubľov na základe časového rozlíšenia od začiatku r. fakturačné obdobie, pokiaľ tu federálny zákon neustanovuje inak. Poistné sa nevyberá zo súm platieb a iných odmien v prospech fyzickej osoby, ktoré presahujú maximálny základ pre výpočet poistného ustanovený na príslušný hospodársky rok, určený na základe časového rozlíšenia od začiatku zúčtovacieho obdobia, ak nie je inak ustanovené týmto federálnym zákonom.

(v znení federálnych zákonov zo dňa 3. decembra 2011 N 379-FZ, zo dňa 28. decembra 2013 N 421-FZ)

Pre informáciu:

Ustanovenia časti 5 Tento článok sa neuplatňuje pri výpočte poistného s dodatočnými sadzbami stanovenými v článkoch 33.2 federálneho zákona z 15. decembra 2001 N 167-FZ a 58.3 tohto dokumentu v súvislosti s platbami v prospech poistencov vykonávajúcich prácu ustanovenú v odseky 1 - 18 časti 1 článku 27 federálneho zákona zo 17. decembra 2001 N 173-FZ (časť 3 článku 33.2 federálneho zákona z 15. decembra 2001 N 167-FZ, časť 3 článku 58 ods. tento dokument).

5. Maximálna hodnota základu pre výpočet poistného ustanoveného v časti 4 tohto článku podlieha každoročnej (od 1. januára príslušného roka) indexácii zohľadňujúcou rast priemernej mzdy v Ruskej federácii, ak nie je stanovené inak. tento federálny zákon. Veľkosť stanoveného maximálneho základu na výpočet poistného určuje a stanovuje vláda Ruskej federácie. Veľkosť maximálneho základu pre výpočet poistného sa zaokrúhľuje na najbližších tisíc rubľov. V tomto prípade sa suma 500 rubľov alebo viac zaokrúhli na celých tisíc rubľov nahor a suma menšia ako 500 rubľov sa zahodí.

(časť 5 vyd.

OKVED na aplikáciu ustanovenia 8, časť 1, článok 58 č. 212-FZ z 24. júla 2009

Federálne zákony zo dňa 16. októbra 2010 N 272-FZ, zo dňa 28. decembra 2013 N 421-FZ)

5.1. Pre platiteľov poistného uvedených v odseku 1 časti 1 článku 5 tohto federálneho zákona sa na obdobie rokov 2015 - 2021 maximálna hodnota základu na výpočet poistného na povinné dôchodkové poistenie zaplateného do dôchodkového fondu Ruskej federácie je každoročne zriadená vládou Ruskej federácie, berúc do úvahy určitú priemernú mzdu v Ruskej federácii, ktorá sa v príslušnom roku zvýšila dvanásťkrát, a pre príslušný finančný rok sa na ňu vzťahujú tieto zvyšujúce koeficienty:

|

Veľkosť rastúcich faktorov |

Veľkosť stanovenej maximálnej hodnoty základu na výpočet poistného sa zaokrúhľuje na najbližších tisíc rubľov spôsobom ustanoveným v časti 5 tohto článku.

(Časť 5.1 zavedená federálnym zákonom z 28. decembra 2013 N 421-FZ)

5.2. Maximálna hodnota základu stanoveného v časti 5.1 tohto článku na výpočet poistných príspevkov na povinné dôchodkové poistenie platených do Penzijného fondu Ruskej federácie od roku 2022 podlieha každoročnej indexácii (od 1. januára príslušného roka) v spôsobom ustanoveným v časti 5 tohto článku.

(Časť 5.2 zavedená federálnym zákonom z 28. decembra 2013 N 421-FZ)

6. Pri výpočte základu pre výpočet poistného sa zohľadňujú platby a iné naturálne odmeny vo forme tovarov (práce, služby) ako náklady na tieto tovary (práca, služby) ku dňu ich zaplatenia vypočítané na základe ich cien určených zmluvnými stranami a so štátnou reguláciou cien (tarify) za tieto tovary (práce, služby) na základe štátom regulovaných maloobchodných cien. V tomto prípade náklady na tovar (práce, služby) zahŕňajú zodpovedajúcu sumu dane z pridanej hodnoty a pri tovaroch podliehajúcich spotrebnej dani zodpovedajúcu sumu spotrebných daní.

7. Výška úhrad a iných odmien zohľadňovaných pri určovaní základu pre výpočet poistného v zmysle zmluvy o autorskej objednávke, zmluvy o odcudzení výlučného práva k vedeckým, literárnym, umeleckým dielam, vydavateľskej licenčnej zmluvy , licenčná zmluva o udelení práva použiť dielo vedy, literatúry, umenia, je definovaná ako výška príjmu na základe zmluvy o autorskej objednávke, zmluvy o odcudzení výlučného práva k dielam vedy, literatúry, umenia. , vydavateľská licenčná zmluva, licenčná zmluva o udelení práva na použitie vedeckého, literárneho, umeleckého diela, znížená o skutočne vyrobené množstvo a zdokumentované náklady spojené s dosiahnutím týchto príjmov. Ak tieto výdavky nemožno zdokumentovať, akceptujú sa na odpočet v týchto sumách:

|

názov |

Štandardy nákladov (ako percento časovo rozlíšeného príjmu) |

|

Tvorba literárnych diel, a to aj pre divadlo, kino, javisko a cirkus |

|

|

Tvorba umeleckých a grafických diel, fotografií pre tlač, diel architektúry a dizajnu |

|

|

Tvorba sochárskych diel, monumentálna a dekoratívna maľba, dekoratívne a dekoratívne umenie, maliarske stojany, divadelné a filmové scénické umenie a grafika, zhotovené rôznymi technikami |

|

|

Tvorba audiovizuálnych diel (video, televízia a filmy) |

|

|

Tvorba hudobných diel: |

|

|

hudobné a javiskové diela (opery, balety, hudobné komédie), symfonické, zborové, komorové práce, práce pre vietor orchester, pôvodná hudba pre film, televíziu a videofilmy a divadelné produkcie |

|

|

iné hudobné diela, vrátane |

|

|

Predstavenie literárnych a umeleckých diel |

|

|

Tvorba vedeckých prác a vývoj |

|

|

Objavy, vynálezy a tvorba priemyselných vzorov (percento z príjmov získaných v prvých dvoch rokoch používania) |

8. Pri určovaní základu pre výpočet poistného nemožno zohľadňovať výdavky potvrdené dokladmi súčasne s výdavkami v rámci ustanovenej normy.

Pre informáciu:

Článok 5. Platitelia poistného (Spolkový zákon z 24. júla 2009 N 212-FZ (v znení zmien a doplnkov, nadobudol účinnosť 3. januára 2014))

1. Platiteľmi poistného sú poistenci určení v súlade s federálnymi zákonmi o konkrétnych druhoch povinného sociálneho poistenia, medzi ktoré patria:

1) osoby vykonávajúce platby a iné odmeny jednotlivcom:

a) organizácie;

b) individuálni podnikatelia;

c) fyzické osoby, ktoré nie sú uznané ako jednotliví podnikatelia;

Zákon č. 212-FZ

POZOR!!!

Dokument stratil platnosť 1. januára 2017 v dôsledku prijatia federálneho zákona z 3. júla 2016 č. 250 - FZ. Zároveň Fond sociálneho poistenia Ruskej federácie (ďalej len fond) naďalej vykonáva kontrolu za správnosť výpočtu, úplnosť a včasnosť platenia (prevodu) poistného splatného fondu za obdobia vykazovania (výpočtu), ktoré uplynuli pred 1. januárom 2017, spôsobom účinným pred nadobudnutím účinnosti tohto spolkového zákona (článok 20 zákona č. 250-FZ).

V súlade s federálnym zákonom č. 212-FZ zo dňa 24. júla 2009 „o poistných príspevkoch do Dôchodkového fondu Ruskej federácie, Fondu sociálneho poistenia Ruskej federácie, Federálneho fondu povinného zdravotného poistenia“, platiteľ poistného zodpovedá za nesplnenie alebo nesprávne plnenie povinností, ktoré mu ukladá tento spolkový zákon o povinnostiach za včasné a úplné zaplatenie poistného, včasné podanie a postup pri podávaní stanovených správ kontrolnému orgánu, ako aj za odmietnutie alebo nepredloženie dokladov potrebných na sledovanie platenia poistného pracovníkovi kontrolného orgánu.

Nepredloženie výpočtov pre časovo rozlíšené a zaplatené poistné (čl.

46 zákona č. 212-FZ)

1. Ak platiteľ poistného nepredloží v lehote ustanovenej týmto spolkovým zákonom výpočty vzniknutého a zaplateného poistného orgánu kontroly platenia poistného v mieste registrácie, má za následok výber pokuty sumu vo výške 5 percent zo sumy poistného, ktorá sa za posledné tri mesiace vykazovacieho (vypočítaného) mesiaca zrátala, za každý celý alebo začatý mesiac odo dňa ustanoveného na jeho predloženie, najviac však 30 percent špecifikovaná suma a nie menej ako 1 000 rubľov.

Platitelia poistného štvrťročne predkladajú územnému orgánu Sociálnej poisťovne Ruskej federácie v mieste svojej registrácie výpočet vzniknutého a zaplateného poistného (tlačivo 4-FSS), ďalej len výpočet, na papieri č. najneskôr do 20. dňa kalendárneho mesiaca nasledujúceho po období vykazovaného mesiaca, a to formou elektronického dokumentu - najneskôr do 25. dňa kalendárneho mesiaca nasledujúceho po vykazovanom období (ustanovenie 2, časť 9, článok 15 zákona č. 212-FZ),

2. Nedodržanie postupu na predkladanie výpočtov vzniknutého a zaplateného poistného orgánu, ktorý monitoruje platenie poistného vo forme elektronických dokumentov v prípadoch ustanovených týmto federálnym zákonom, bude mať za následok pokutu 200 rubľov.

Platitelia poistného, ktorí majú priemerný počet fyzických osôb, v prospech ktorých sa vyplácajú platby a iné odmeny, za predchádzajúce zúčtovacie obdobie presahuje 25 osôb, ako aj novovzniknuté (aj pri reorganizácii) organizácie, ktorých počet určených osôb presahuje túto hranicu, predkladajú orgánu na kontrolu platenia poistného kalkulácie vo formátoch a spôsobom ustanoveným orgánom na kontrolu platenia poistného. poistné, vo forme elektronických dokumentov podpísaných vylepšeným kvalifikovaným elektronickým podpisom. Platitelia poistného a novovzniknuté organizácie (aj počas reorganizácie), ktorých priemerný počet fyzických osôb, v ktorých prospech sa vyplácajú platby a iné odmeny za predchádzajúce zúčtovacie obdobie, je 25 osôb alebo menej, majú právo predkladať výpočty formou elektronickej Dokumenty (10. časť, § 15 zákona č. 212-FZ).

Neplatenie alebo neúplné zaplatenie poistného

(článok 47 zákona č. 212-FZ)

1. Neplatenie alebo neúplné zaplatenie poistného v dôsledku podhodnotenia základu pre výpočet poistného, iného nesprávneho výpočtu poistného alebo iného protiprávneho konania (nečinnosti) platiteľov poistného sa trestá pokutou vo výške 20 percent. z nezaplatenej sumy poistného.

2. Za skutky uvedené v časti 1 tohto článku, spáchané úmyselne, vyplýva pokuta vo výške 40 percent z nezaplatenej sumy poistného.

Odmietnutie alebo nepredloženie dokladov potrebných na kontrolu platenia poistného orgánu dohľadu nad platením poistného (§ 48 zákona č. 212-FZ)

Odmietnutie alebo neschopnosť platiteľa poistného predložiť orgánu doklady (kópie dokladov) ustanovené týmto spolkovým zákonom alebo iné doklady potrebné na kontrolu správnosti výpočtu, úplnosti a včasnosti platby (prevodu) poistného sledovanie platenia poistného si vyžaduje výber pokuty 200 rubľov za každý nepredložený dokument.

úradník orgánu kontroly poistného, ktorý vykonáva kontrolu, má právo požadovať od kontrolovanej osoby doklady potrebné na kontrolu. Požiadavku na predloženie dokumentov je možné predložiť vedúcemu (splnomocnenému zástupcovi) organizácie alebo jednotlivcovi (právnemu alebo splnomocnenému zástupcovi) osobne proti podpisu, zaslať doporučene poštou alebo odovzdať elektronicky prostredníctvom telekomunikačných kanálov. Ak je určená žiadosť zaslaná doporučene, považuje sa za doručenú uplynutím šiestich dní odo dňa odoslania doporučeného listu. (Časť 1, článok 37 zákona č. 212 – federálny zákon).

12. augusta 2018 19:05:: Federálny zákon z 3. augusta 2018 N 300-FZ „O zmenách a doplneniach článku 5 prvej časti a článkov 422 a 427 druhej časti daňového poriadku Ruskej federácie“

Federálny zákon z 3. augusta 2018 N 300-FZ „o zmenách a doplneniach článku 5 prvej časti a článkov 422 a 427 druhej časti daňového poriadku Ruskej federácie“

Prijaté Štátnou dumou 26. júla 2018 Schválené Radou federácie dňa 28. júla 2018 Článok 1 Článok 5 prvej časti daňového poriadku Ruskej federácie (Zbierka zákonov Ruskej federácie, 1998, č. 31 3824; 1999, č. 28, čl. 3487; 2001, N 53, čl. 5026; 2004, N 31, čl. 3231; 2006, N 31, čl. 3436; 2008, N 5518 ; 2013, N 30, čl. 4081; 2016, N 18, čl. 2506; N 22, čl. 3092; N 27, čl. 4176) dopĺňa odsek 4.2 takto: "4.2. Ustanovenia zákonov o daniach a poplatky, ktoré menia sadzby dane, sadzby poistného, daňové zvýhodnenia, postup pri výpočte dane a poistného, postup a termíny platenia daní a poistného, zavádzanie nových daní, poistného pre organizácie alebo fyzických osôb podnikateľov, ktorí získali štatút obyvateľa územia rýchleho sociálno-ekonomického rozvoja alebo postavenie obyvateľa slobodného prístavu Vladivostok, pokiaľ ide o právne vzťahy súvisiace s vykonávaním dohody o vykonávaní činností, uzavretej podľa federálneho zákona č. 29. decembra 2014 N 473-FZ „O územiach rýchleho sociálno-ekonomického rozvoja v Ruskej federácii“ alebo federálny zákon z 13. júla 2015 N 212-FZ „O slobodnom prístave Vladivostok“, neplatia do konca. zdaňovacie obdobie za príslušné zdaňovacie a (alebo) zúčtovacie obdobie poistného, v ktorom uplynulo desať rokov odo dňa, keď daňovník (platiteľ poistného) získal postavenie rezidenta na území rýchleho sociálno-ekonomického rozvoja alebo štatút rezidenta slobodného prístavu Vladivostok za predpokladu, že právne predpisy o daniach a poplatkoch nadobudli účinnosť po získaní zodpovedajúceho štatútu." Článok 2 Vložiť do druhej časti daňového poriadku Ruskej federácie (Zbierka právnych predpisov Ruskej federácie, 2000, N 32, čl. 3340; 2016, N 27, čl. 4176; N 49, čl. 6844; N 52 , čl. 7497; 2017, N 1, čl. 16; N 49, čl. 7307, 7325; 2018, N 1, čl. 20; N 18, čl. 2565) sa menia tieto zmeny: 1) odsek 7 ods. 422 znie: „7) cestovné náklady zamestnanca do miesta čerpania dovolenky a späť a náklady na prepravu batožiny s hmotnosťou do 30 kilogramov, ako aj cestovné náklady - pracujúcich členov jeho rodiny (manžel, manželka, maloleté deti, ktoré skutočne žijú so zamestnancom) a náklady na prepravu ich batožiny, ktoré platí platiteľ poistného osoby pracujúce a žijúce v regiónoch Ďalekého severu a podobných oblastiach, v v súlade s právnymi predpismi Ruskej federácie, legislatívnymi aktmi zakladajúcich subjektov Ruskej federácie, rozhodnutiami zastupiteľských orgánov miestnej samosprávy, pracovnými zmluvami a (alebo) kolektívnymi zmluvami. V prípade čerpania dovolenky mimo územia Ruskej federácie náklady na cestu alebo lety zamestnanca a nepracujúcich členov jeho rodiny (vrátane nákladov na prepravu batožiny s hmotnosťou do 30 kilogramov) vypočítané z miesta odletu na kontrolné stanovište cez štátnu hranicu Ruskej federácie, nepodlieha poistnému vrátane medzinárodného letiska, kde zamestnanec a nepracujúci členovia jeho rodiny podstúpia hraničnú kontrolu na kontrolnom stanovišti cez štátnu hranicu Ruskej federácie ;“; 2. v článku 427: a) odsek 10 by mal znieť takto: „10. Platitelia uvedení v odseku 1 odsek 11 tohto článku uplatňujú znížené sadzby poistného podľa odseku 2 odseku 5 tohto článku desať rokov odo dňa, keď získali štatút účastníka slobodnej ekonomickej zóny, počnúc od 1. dňa mesiaca nasledujúceho po mesiaci, v ktorom takýto status získali. Znížené sadzby poistného uvedené v odseku 2 ods. 5 tohto článku sa vzťahujú na účastníkov slobodnej ekonomickej zóny, ktorí tento štatút získali najneskôr do troch rokov odo dňa vytvorenia príslušnej slobodnej ekonomickej zóny. Pre platiteľov, ktorí stratili postavenie účastníka v slobodnej ekonomickej zóne, sa od 1. dňa mesiaca nasledujúceho po mesiaci, v ktorom stratili, neplatia znížené sadzby poistného podľa odseku 5 odseku 2 tohto článku. takýto stav."; b) dopĺňa sa odsek 10.1, ktorý znie: "10.1. Platitelia uvedení v odsekoch 12 a 13 odseku 1 tohto článku uplatňujú znížené sadzby poistného podľa odseku 2 odseku 5 tohto článku desať rokov odo dňa, keď získali postavenie rezidenta na území rýchlej sociálno-ekonomického rozvoja alebo štatútu rezidenta slobodného prístavu Vladivostok počnúc 1. dňom mesiaca nasledujúceho po mesiaci, v ktorom získali zodpovedajúci štatút. Znížené sadzby poistného platia platitelia výlučne vo vzťahu k základu pre výpočet poistného určenému vo vzťahu k osobám zamestnaným v novom zamestnaní. Novým pracoviskom sa na účely tohto odseku rozumie miesto vytvorené prvýkrát obyvateľom územia rýchleho sociálno-ekonomického rozvoja alebo obyvateľom slobodného prístavu Vladivostok pri uzavretí dohody o tzv. vykonávanie činností uzavretých v súlade s federálnym zákonom z 29. decembra 2014 N 473-FZ „O územiach“ rýchly sociálno-ekonomický rozvoj v Ruskej federácii“ alebo federálnym zákonom z 13. júla 2015 N 212-FZ „O slobodnom prístave Vladivostok“ (ďalej v tomto odseku - dohoda o vykonávaní činností). V tomto prípade sa jednotlivec zamestnaný na novom pracovisku považuje za osobu, ktorá uzatvorila pracovnú zmluvu s obyvateľom územia rýchleho sociálno-ekonomického rozvoja alebo s obyvateľom slobodného prístavu Vladivostok a ktorej pracovné povinnosti sú priamo spojené. súvisiace s plnením zmluvy o vykonávaní činnosti vrátane prevádzkovania zariadení investičný majetok vytvorený v dôsledku uzatvorenia zmluvy o vykonávaní činnosti. Federálny výkonný orgán, ktorý v súlade s federálnym zákonom z 13. júla 2015 N 212-FZ „O slobodnom prístave Vladivostok“, vedie register obyvateľov slobodného prístavu Vladivostok, organizácie uznanej ako správcovská spoločnosť v r. v súlade s federálnym zákonom z 29. decembra 2014 N 473 -FZ „O územiach rýchleho sociálno-ekonomického rozvoja v Ruskej federácii“, federálny výkonný orgán poverený vládou Ruskej federácie v súlade s časťou 6 článku 34 ods. federálny zákon z 29. decembra 2014 N 473-FZ „O územiach rýchleho sociálno-ekonomického rozvoja“ v Ruskej federácii“, predložiť daňovým úradom spôsobom určeným v dohode o výmene informácií informácie o príjme a strate platiteľom poistného statusu rezidenta územia s rýchlym sociálno-ekonomickým rozvojom alebo statusu rezidenta slobodného prístavu Vladivostok, ako aj informácie o zmenách v zozname platiteľa zamestnaní súvisiacich s novými zamestnaniami . Pre platiteľov, ktorí stratili štatút rezidenta na území rýchleho sociálno-ekonomického rozvoja alebo štatút rezidenta slobodného prístavu Vladivostok, znížené sadzby poistného podľa odseku 2 pododseku 5 tohto článku sa neuplatňujú od 1. dňa mesiaca nasledujúceho po mesiaci, v ktorom stratili zodpovedajúce postavenie.

O uplatňovaní znížených taríf v súlade s federálnym zákonom z 24. júla 2009 č. 212-FZ

Znížené sadzby poistného uvedené v bode 5 odseku 2 tohto článku sa vzťahujú na obyvateľa územia s rýchlym sociálno-ekonomickým rozvojom (s výnimkou obyvateľa územia s rýchlym sociálno-ekonomickým rozvojom, ktoré sa nachádza na území federálneho okruhu Ďalekého východu), ktorí získali takýto štatút najneskôr do troch rokov od dátumu vytvorenia zodpovedajúceho územia rýchleho sociálno-ekonomického rozvoja. Znížené sadzby poistného špecifikované v pododseku 5 odseku 2 tohto článku sa vzťahujú na obyvateľa územia s rýchlym sociálno-ekonomickým rozvojom, ktoré sa nachádza vo federálnom okruhu Ďalekého východu, obyvateľa slobodného prístavu Vladivostok, ktorý dostal zodpovedajúci stav najneskôr do 31. decembra 2025 za predpokladu, že objem investícií v súlade s dohodou o vykonávaní činností nie je nižší ako: 500 000 rubľov - pre obyvateľa územia rýchleho sociálno-ekonomického rozvoja nachádzajúceho sa v Ďaleký východný federálny okruh; 5 miliónov rubľov - pre obyvateľa slobodného prístavu Vladivostok." Článok 3 1. Tento federálny zákon nadobúda účinnosť dňom jeho oficiálneho uverejnenia, s výnimkou článku 1 tohto federálneho zákona. 2. Článok 1 tohto Federálny zákon nadobúda účinnosť 1. januára 2019 3. Ustanovenia odseku 4.2 článku 5 Daňového poriadku Ruskej federácie (v znení tohto federálneho zákona) sa vzťahujú na právne akty o daniach a poplatkoch, ktoré nadobudli účinnosť po 1. januára 2019 a vzťahujú sa aj na obyvateľov území vyspelého sociálno-ekonomického rozvoja, obyvateľov slobodného prístavu Vladivostok, ktorí získali zodpovedajúci štatút pred 1. januárom 2019. 4. Účinnosť ustanovení odseku 10.1 čl. 427 daňového poriadku Ruskej federácie (v znení tohto federálneho zákona) vo vzťahu k obyvateľom území rýchleho sociálno-ekonomického rozvoja nachádzajúcich sa na území federálneho okresu Ďalekého východu a obyvateľom slobodného prístavu Vladivostok sa vzťahuje na právne vzťahy vzniknuté od 26.6.2018. Prezident Ruskej federácie V. Putin Moskva, Kremeľ 3. augusta 2018 N 300-FZ

Právne centrum IVV Ministerstvo vnútra Ruska www.nashyprava.ru

Kto ako prispieva do dôchodkového fondu? Ako sa tieto prostriedky rozdeľujú? Tieto problémy sa týkajú nielen zamestnávateľov, ale aj individuálnych podnikateľov, ako aj zamestnancov. Teda každého z nás, pretože veľkosť odvodov do dôchodkového fondu priamo určuje výšku dôchodkov v budúcnosti. Bolo by dobré si overiť spoľahlivosť svojho zamestnávateľa z hľadiska platenia odvodov.

Kto ako prispieva do dôchodkového fondu? Ako sa tieto prostriedky rozdeľujú? Tieto problémy sa týkajú nielen zamestnávateľov, ale aj individuálnych podnikateľov, ako aj zamestnancov. Teda každého z nás, pretože veľkosť odvodov do dôchodkového fondu priamo určuje výšku dôchodkov v budúcnosti. Bolo by dobré si overiť spoľahlivosť svojho zamestnávateľa z hľadiska platenia odvodov.

Do roku 2010 bola v Rusku zavedená jednotná sociálna daň. Po 1.1.2010 sa namiesto platenia takejto dane zaviedli povinné odvody do štátnych fondov: Dôchodkové, sociálne poistenie, povinné zdravotné poistenie. Príspevky upravuje federálny zákon č. 212-FZ z 24. júla 2009 a príspevky do dôchodkového fondu upravuje aj zákon č. 167-FZ z 15. decembra 2001.

Kto a kedy prispieva do dôchodkového fondu?

Príspevky do dôchodkového fondu predstavujú platenie poistného na povinné dôchodkové poistenie. Druhý pojem v podstate znamená vytvorenie predpokladov na zabezpečenie práva občana na dôchodok. To znamená, že štát prijíma opatrenia (ekonomické, právne a organizačné) na zabezpečenie výplaty dôchodkov v budúcnosti (od pojmu dôchodok ako náhrada zárobku) - pracovný dôchodok v starobe, invalidite, strate živiteľa, kapitalizačný dôchodok , atď. Poistné zároveň zabezpečuje aj výplatu niektorých sociálnych dávok (náhrada za pohreb) a fixné platby na dôchodky (výšky dôchodkov).

Na platenie príspevkov do dôchodkového fondu sa vyžaduje:

- organizácie, ktoré uskutočňujú platby v rámci práce a platia (za odmenu) občianske zmluvy jednotlivcom;

- individuálni podnikatelia: pre seba a pre tie osoby, ktorým zaplatili peniaze alebo inak zaplatili za prácu, prácu, služby na základe akýchkoľvek zmlúv;

- fyzické osoby, ak uskutočnili platby na základe zmlúv a v prípade, že nie sú samostatnými podnikateľmi;

- právnici, notári a iné kategórie samostatne zárobkovo činných občanov (členov roľníckych fariem) - ako aj individuálni podnikatelia.

To znamená, že aj v bežnom živote, ak využívame služby inej osoby, sme povinní odvádzať za takéto osoby príspevky do Dôchodkového fondu.

Výška príspevkov do dôchodkového fondu

Okamžite si urobme výhradu, že na rozdiel od dane z príjmu fyzických osôb, ktorá sa vypočítava na základe mzdy zamestnanca, odmien a regionálneho koeficientu, nie sú odvody na poistenie zahrnuté do mzdy.

Článok 8 federálneho zákona z 24. júla 2009 číslo 212-FZ

To znamená, že zamestnanec dostane mzdu mínus daň z príjmu fyzických osôb. A v dôchodkovom fonde Ruskej federácie platí platiteľ aj na základe príjmu, ale túto sumu nezráža priamo z platu.

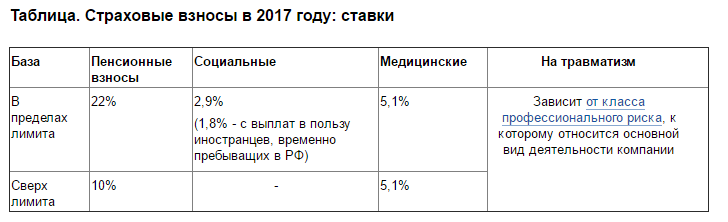

Skutočná výška príspevkov do dôchodkového fondu závisí od kategórie platiteľa. Pre organizácie, ktoré podliehajú všeobecnému režimu zdaňovania, t.j. pre väčšinu bude táto suma v roku 2016 predstavovať 22 %. A plus 10%, ak je veľkosť základu (celkový príjem) viac ako 796 000 rubľov. Toto platí pre každého zamestnanca. V roku 2017 sa táto základňa s najväčšou pravdepodobnosťou zmení v súlade s každoročne prijímaným uznesením vlády Ruskej federácie o tejto otázke. Základ sa určuje každému zamestnancovi samostatne za každý mesiac od začiatku vykonávania zrážok u neho a kumulatívne.

Organizácie v rámci zjednodušeného systému zdaňovania budú platiť 20 % ako jednotliví podnikatelia za každého zamestnanca.

Pre zamestnávateľov, ktorí majú pracoviská s nebezpečnými a nebezpečnými odvetviami, t.j. v prospech osôb s nárokom na prednostný dôchodok. Tarifa sa určuje na základe posúdenia pracovných podmienok a pridelenej triedy.

Zrážky je potrebné vykonať do 15. dňa každého mesiaca (platba je za predchádzajúci mesiac).

Samostatne zárobkovo činné obyvateľstvo za seba platí fixný príspevok do dôchodkového fondu. V roku 2016 je to 19 356,48 kopejok. + 1% z výšky jeho príjmu nad 300 000 rubľov. Takúto platbu realizuje do 31.12.2016 každý jednotlivý podnikateľ, advokát, súkromný notár a pod.

Ako skontrolovať výšku príspevkov do dôchodkového fondu

Všetky príspevky do dôchodkového fondu sa premietajú na individuálny účet poistenca. Teda váš osobný osobný účet. Pamätajte, že ak sa osoba rozhodne využiť kapitalizačný dôchodok (o ktorom sme písali v príslušnom článku), potom môžete svoje dôchodkové úspory zistiť pomocou SNILS.

Dôchodkové príspevky generované na individuálnom osobnom účte je možné zistiť prostredníctvom portálu služieb verejnej správy, objednať si potvrdenie na webovej stránke dôchodkového fondu alebo osobne kontaktovať dôchodkový fond v mieste vášho bydliska. Musíte mať pri sebe SNILY a pas. Iná osoba môže zistiť informácie len vtedy, ak má príslušné splnomocnenie.

Pri kontrole príspevkov do dôchodkového fondu nezabúdajte, že v súčasnosti sa 16 % príspevkov zohľadňuje na osobnom účte a ak sa tvorí kapitalizačný dôchodok - 10 % na poistnú časť a 6 % na kapitalizačnú časť (v roku 2016, 16. % sa premietne za všetkých zamestnancov z dôvodu „zmrazenia“ ustanovení zákona v tejto časti).

Hlavným dokumentom slúžiacim ako návod na výpočet a platenie povinných odvodov do mimorozpočtových fondov bol federálny zákon č. 212-FZ z 24. júla 2009. Pravidelne sa v ňom robili zmeny týkajúce sa postupu vykonávania potrebných výpočtov. Toto ustanovenie obsahovalo informácie o osobách, ktoré sú povinné kumulovať a platiť príspevky do Dôchodkového fondu Ruskej federácie, Fondu sociálneho poistenia a Federálneho fondu povinného zdravotného poistenia. Začiatkom roka 2017 bolo prijaté rozhodnutie o zrušení tohto dokumentu, čo prinieslo viacero zmien.

Federálny zákon-212: dôvody na zrušenie a čiastočný účinok

Hlavným dôvodom zrušenia tohto dokumentu bolo rozhodnutie o prenesení kontroly nad došlými príspevkami na daňový úrad. Tým sa zase zrušil postup zúčtovania, ktorý bol predpísaný v 212-FZ v súvislosti s platením príspevkov na povinné zdravotné poistenie, povinné zdravotné poistenie a iné fondy:

Rozhodnutie o zrušení tohto federálneho zákona vylúčilo možnosť chýb a nejasností spojených so súčasným postupom podávania rôznych foriem podávania správ a prevodu finančných prostriedkov Federálnej daňovej službe.

Kontrolu výpočtu povinného poistného a prevodu finančných prostriedkov teraz vykonáva daňový úrad a správnosť časového rozlíšenia skontrolujú zamestnanci Dôchodkového fondu a Sociálnej poisťovne za obdobia pred 1. 1. 2017. práce sa budú riadiť niektorými ustanoveniami 212-FZ, vrátane aktuálne platného vydania.

Získajte 267 video lekcií na 1C zadarmo:

Kým nebudú dokončené všetky kontroly, budú naďalej platiť určité ustanovenia federálneho zákona-212 „o poistnom prémii“.

Ako sa zmení vykazovanie v dôsledku zrušenia zákona č. 212-FZ

Podľa nových podmienok vykazovania sa od 1. štvrťroka 2017 výpočty poistného nebudú poskytovať dôchodkovému fondu, ale Federálnej daňovej službe. Je potrebné poznamenať, že tento formulár bude úplne nový, a preto už nebudú platiť všetky staré ustanovenia týkajúce sa výpočtu a overenia poskytnutých údajov:

Na druhej strane, ak daňovník potrebuje objasniť informácie poskytnuté v predchádzajúcich obdobiach, potom je z jeho strany potrebné preniesť výpočet podľa starého formulára do pobočky Dôchodkového fondu Ruska, kde bol podnik zaregistrovaný.

Aktualizovaný výpočet by mal byť predložený nielen v starej forme, ale presne vo forme, ktorá bola platná počas určitého obdobia. Inými slovami, opatrenia federálneho zákona-212 sa budú naďalej vzťahovať na všetky objasňujúce a opravné správy predložené pobočkám dôchodkového fondu.

Koeficienty a maximálne vymeriavacie základy na odvody do Dôchodkového fondu a Sociálnej poisťovne zostanú nezmenené:

- pre dôchodkový fond - 796 000 rubľov. s tarifou 22 % a 10 % zo sumy presahujúcej základ;

- na príspevky do Fondu sociálneho poistenia – 718 000 rubľov. pri tarife 2,9 % sa finančné prostriedky nevyplácajú za sumy presahujúce základnú sumu.

Inštalované základne sa budú každoročne indexovať s ohľadom na úroveň miezd. Príspevky do FFOMS sa budú tiež počítať so sadzbou 5,1% a pre individuálnych podnikateľov zostane predchádzajúci postup platenia daní s limitom príjmu 300 000 rubľov:

Ako sa zmení postup a termíny platenia poistného?

Vzhľadom na to, že boli zavedené nové tlačivá hlásení, daňovníci a poistenci sa budú musieť pri vypĺňaní týchto tlačív riadiť nie ustanoveniami 212-FZ, ale novými odporúčaniami a pokynmi. Tieto dokumenty sú voľne dostupné a dajú sa stiahnuť na oficiálnom portáli Federálnej daňovej služby Ruskej federácie, ako aj na webovej stránke Dôchodkového fondu Ruska. Nové pokyny poskytujú príklady výpočtu tohto alebo toho indikátora a naznačujú rôzne nuansy a vlastnosti vyplnenia nových formulárov dokumentácie.

Dôležitým ukazovateľom je lehota na podávanie správ. Nové formy dokumentácie majú rôzne lehoty na predloženie. Prírastky musia byť zaplatené tak ako doteraz do 15. dňa nasledujúceho obdobia a namiesto formulárov RSV-1 a 4-FSS budú poistenci povinní predložiť Federálnej daňovej službe jediný výpočet pre všetky príspevky. Termín jeho poskytnutia:

- v papierovej forme - do 20. dňa mesiaca nasledujúceho po mesiaci vykazovania;

- v elektronickej forme - do 25. dňa mesiaca nasledujúceho po mesiaci vykazovania.

Daňoví inšpektori budú teraz kontrolovať správnosť informácií a informácie o dĺžke služby budú kontrolovať zamestnanci Dôchodkového fondu Ruskej federácie. Ak chcete vylúčiť možnosť prijímania pokút a penále, ako aj problémy spojené s oneskoreným alebo nesprávnym vyplnením konkrétneho formulára, mali by ste si pozorne preštudovať podrobné pokyny a mať na pamäti, že starý 212-FZ „O poistných príspevkoch do dôchodkového fondu Ruskej federácie“ budú platné len v obmedzených prípadoch.

federálny zákon

„O príspevkoch na poistenie do dôchodkového fondu Ruskej federácie, Fondu sociálneho poistenia Ruskej federácie, Federálneho fondu povinného zdravotného poistenia a územných fondov povinného zdravotného poistenia“

federálny zákon

„O zmene a doplnení niektorých legislatívnych aktov Ruskej federácie a uznaní neplatnosti niektorých legislatívnych aktov (ustanovení legislatívnych aktov) Ruskej federácie v súvislosti s prijatím federálneho zákona „o príspevkoch na poistenie do dôchodkového fondu Ruskej federácie federácia, Fond sociálneho poistenia Ruskej federácie, poistenie Federálneho povinného zdravotného fondu a územné povinné zdravotné poisťovne“. *1

_____

*1 Pokračovanie. Začiatok pozri "NV: Komentáre..." N 9"2009 a N 10"2009 .

Úplné texty oficiálnych dokumentov sú k dispozícii v elektronickej forme predplatiteľom online verzie.

Komentár

E.A. Kotko,

popredný odborník Zväzu účtovníkov,

audítori a konzultanti"

V tomto čísle budeme pokračovať v pripomienkovaní zákonov prijatých v júli 2009, ktoré od budúceho roka ustanovujú platenie poistného do štátnych mimorozpočtových fondov.

Platby nepodliehajúce poistnému

Pozrime sa, ako sa zmenil zoznam platieb, ktoré nepodliehajú odvodom na poistenie v porovnaní s platbami, ktoré do konca roka 2009 nepodliehajú jednotnej sociálnej dani. Platby, za ktoré sa neúčtuje poistné, sú uvedené v

čl. 9 zákona N 212-FZ *1. Do konca roku 2009 sú sumy, ktoré nepodliehajú UST, regulované podľa

čl. 238 Daňový poriadok Ruskej federácie . Ustanovenia týchto článkov sa do značnej miery navzájom opakujú, existujú však určité rozdiely, ktoré treba poznamenať.

_____

*1 Celý názov dokumentu - Federálny zákon z 24. júla 2009 N 212-FZ „O príspevkoch na poistenie do dôchodkového fondu Ruskej federácie, Fondu sociálneho poistenia Ruskej federácie, Federálneho fondu povinného zdravotného poistenia a územných fondov povinného zdravotného poistenia“ (ďalej len ako zákon N 212-FZ).

Platby súvisiace s prepúšťaním zamestnancov

Podľa subp. 2 "d" odsek 1 čl. 9 zákona N 212-FZ Všetky druhy kompenzačných platieb ustanovené legislatívou Ruskej federácie, legislatívnymi aktmi zakladajúcich subjektov Ruskej federácie, rozhodnutiami zastupiteľských orgánov miestnej samosprávy (v medziach stanovených v súlade s ruskou legislatívou) súvisiace s prepustením zamestnanci, s výnimkou náhrady mzdy za nevyčerpanú dovolenku, odvody nepodliehajú.

***

Poznámka!

Od 1. januára 2010 sú náhrady za nevyčerpanú dovolenku predmetom poistného. Uvedené sumy nepodliehali UST (

subp. 2 s. 1 čl. 238 Daňový poriadok Ruskej federácie ).

***

Príklad

Zdaňovanie platieb pri prepustení v rokoch 2009 a 2010

Zamestnanec dáva výpoveď z dôvodu odvodu na vojenskú službu.(doložka 1, časť 1, článok 83 Zákonníka práce Ruskej federácie) . Podľa pracovnoprávnych predpisov sa mu vypláca odstupné (čl. 178 Zákonníka práce Ruskej federácie ) vo výške 11 230 rubľov. a náhradu za nevyčerpanú dovolenku (čl. 127 Zákonníka práce Ruskej federácie ) vo výške 4600 rubľov. Okrem toho bola zamestnancovi naakumulovaná mzda za odpracované dni v mesiaci prepustenia - 12 000 rubľov.

Aký je daňový režim pre tieto platby, ak zamestnanec skončí v roku 2009 a ak skončí v roku 2010?

Situácia 1

Povedzme, že pracovný pomer so zamestnancom bol ukončený 22.12.2009. V ten istý deň mu bola uhradená posledná platba.

Platné od 22.12.2009 Ch. 24 daňového poriadku Ruskej federácie a podľa ods. 2 s. 1 čl. 238 Daňový poriadok Ruskej federácie Všetky druhy kompenzačných platieb (v rámci limitov stanovených v súlade s legislatívou Ruskej federácie) ustanovené federálnou legislatívou, legislatívnymi aktmi zakladajúcich subjektov Ruskej federácie, rozhodnutiami zastupiteľských orgánov miestnej samosprávy, vrátane. platby súvisiace s prepúšťaním zamestnancov vrátane náhrady mzdy za nevyčerpanú dovolenku.

Do základu dane pre jednotnú sociálnu daň sa teda zahrnie len suma mzdy, ktorá zamestnancovi pripadla za odpracované dni v mesiacoch výpovede. Odstupné a náhrady za nevyčerpanú dovolenku nebudú podliehať jednotnej sociálnej dani.

situácia 2

Povedzme, že zamestnanec skončí 22. januára 2010. V ten istý deň mu bola uhradená posledná platba.

Od 22.1.2010 Ch. 24 Daňového poriadku Ruskej federácie už neplatí, ale nadobúda účinnosť Zákon N 212-FZ. Podľa pod. 2 „e“ odsek 1 čl. 9 tohto zákona Poistné nepodlieha všetkým druhom kompenzačných platieb (v rámci limitov určených v súlade s právnymi predpismi Ruskej federácie) ustanovených federálnou legislatívou, legislatívnymi aktmi zakladajúcich subjektov Ruskej federácie, rozhodnutiami zastupiteľských orgánov miestnej samosprávy. , vrát. platby súvisiace s prepúšťaním zamestnancov, s výnimkou náhrady mzdy za nevyčerpanú dovolenku.

Do základu dane pre poistné sa teda nezahŕňa len výška odstupného pripísaného podľa ustčl. 178 Zákonníka práce Ruskej federácie . Výška mzdy za odpracované dni v mesiacoch výpovede a (pozor!) náhrada mzdy za nevyčerpanú dovolenku podliehajú odvodom od 1. januára 2010.

Platby súvisiace so zamestnávaním zamestnancov prepustených z dôvodu opatrení na zníženie počtu alebo stavu zamestnancov, reorganizáciu alebo likvidáciu (ukončenie činnosti)

Podľa subp. 2 "z" doložka 1 čl. 9 zákona N 212-FZ Kompenzačné platby stanovené zákonom súvisiace so zamestnávaním pracovníkov prepustených z dôvodu:

- vykonávanie opatrení na zníženie počtu alebo zamestnancov, reorganizáciu alebo likvidáciu organizácie; - ukončenie činnosti fyzických osôb ako samostatných podnikateľov, ukončenie právomocí notárov vykonávajúcich súkromnú prax a ukončenie postavenia advokáta; - ukončenie činnosti inými osobami, ktorých profesionálne činnosti v súlade s federálnymi zákonmi podliehajú štátnej registrácii a (alebo) udeľovaniu licencií. Do 31.12.2009 podľa subp. 2 s. 1 čl. 238 Daňový poriadok Ruskej federácie Jednotná sociálna daň nepodlieha vyplácaniu kompenzácií zamestnancom prepusteným z dôvodu opatrení na zníženie počtu zamestnancov, reorganizácie alebo likvidácie organizácie. Rozšíril sa tak zoznam osôb, ktoré nemôžu zahrnúť do základu dane kompenzácie súvisiace so zamestnávaním pracovníkov prepustených z určitých dôvodov. Nepodliehajú poistnému, ak ich platia zamestnávatelia (všetky osoby, ktoré platia jednotlivcom), a nielen organizácie (ako už bolo uvedené pre UST).Platby súvisiace s plnením pracovných povinností fyzickou osobou vr. presťahovať sa za prácou do inej oblasti

INuvádza sa, že všetky druhy kompenzačných platieb ustanovené legislatívou Ruskej federácie, legislatívnymi aktmi zakladajúcich subjektov Ruskej federácie, rozhodnutiami zastupiteľských orgánov miestnej samosprávy (v medziach noriem stanovených v súlade s ruským právne predpisy) súvisiace s plnením pracovných povinností jednotlivcom, vrátane h. v súvislosti s presťahovaním sa za prácou do inej oblasti, s výnimkou:

- platby v hotovosti za prácu v ťažkých, škodlivých a (alebo) nebezpečných pracovných podmienkach, s výnimkou kompenzačných platieb vo výške rovnajúcej sa nákladom na mlieko alebo iné rovnocenné potravinové výrobky;

- platby v cudzej mene namiesto denných diét vyplácané v súlade s právnymi predpismi Ruskej federácie ruskými lodnými spoločnosťami členom posádok lodí plaviacich sa do zahraničia, ako aj platby v cudzej mene členom posádok ruských lietadiel prevádzkujúcich medzinárodné lety.

Podobná norma obsahuje subp. 2 s. 1 čl. 238 Daňový poriadok Ruskej federácie : Kompenzačné platby stanovené príslušnou legislatívou súvisiace s plnením pracovných povinností jednotlivcom (vrátane presťahovania sa za prácou do inej oblasti a náhrady cestovných výdavkov) nepodliehajú UST. Teda táto položka v zozname nezdaniteľných súm ( subp. 2 "i" odsek 1 čl. 9 zákona N 212-FZ v porovnaní s subp. 2 s. 1 čl. 238 Daňový poriadok Ruskej federácie ) sa dopĺňa o uvedenie vyrovnávacích platieb súvisiacich s plnením pracovných povinností, ktoré sú výnimkou z nezdaniteľných platieb (t. j. v roku 2010 budú podliehať odvodom na poistenie). Pre jednotnú sociálnu daň takéto výnimky v Daňový poriadok Ruskej federácie neboli poskytnuté. Postup pri vyberaní poistného na cestovné náklady zamestnancov je popísaný (oddelene od vyplácania náhrad) v odsek 2 čl. 9 zákona N 212-FZ . V zdaňovaní cestovných výdavkov nenastali žiadne zásadné zmeny.

Finančná pomoc zamestnancom

Podľa subp. 3 "c" odsek 1 čl. 9 zákona N 212-FZ Sumy jednorazovej finančnej pomoci, ktorú platitelia poistného poskytujú zamestnancom (rodičom, osvojiteľom, opatrovníkom) pri narodení (adopcii) dieťaťa, vyplatenej počas prvého roka po narodení (osvojení), najviac však 50 000 rubľov , nepodliehajú odvodom na poistenie. pre každé dieťa.

Od 1. januára 2010 sa teda obmedzuje obdobie, počas ktorého sa musí vyplácať peňažná pomoc zamestnancom (rodičom, osvojiteľom, opatrovníkom) pri narodení (osvojení) dieťaťa, takže nepodlieha odvodom poistného. Toto obdobie je jeden rok odo dňa narodenia dieťaťa. Ak sa táto finančná pomoc poskytne neskôr, bude podliehať odvodom na poistenie podľa všeobecného postupu. Podľa subp. 11 odsek 1 čl. 9 zákona N 212-FZ Sumy finančnej pomoci poskytované zamestnávateľmi svojim zamestnancom nepresahujúce 4 000 rubľov nepodliehajú odvodom na poistenie. na zamestnanca za zúčtovacie obdobie. Predtým nepodliehali UST len sumy materiálnej pomoci vyplácané jednotlivcom z rozpočtových zdrojov organizáciami financovanými z rozpočtových prostriedkov, ktoré nepresahovali 3 000 rubľov. na fyzickú osobu za zdaňovacie obdobie ( subp. 1 odsek 1 čl. 238 Daňový poriadok Ruskej federácie ).

Počet nezdaniteľných platieb teda zahŕňa sumy finančnej pomoci (nepresahujúcej 4 000 rubľov na zamestnanca za zúčtovacie obdobie) poskytnutú ktorýmkoľvek zamestnávateľom svojim zamestnancom, ako aj okruh osôb, ktorým možno poskytnúť finančnú pomoc, ktorá nepodlieha poisteniu. sa rozšírili príspevky a zvýšila sa maximálna nezdaniteľná suma.výška finančnej pomoci.

Sumy poistného za rôzne druhy poistenia zamestnancov

Okrem platieb uvedených v subp. 7 odsek 1 čl. 238 Daňový poriadok Ruskej federácie , V subp. 5 s. 1 čl. 9 zákona N 212-FZ Medzi platby, ktoré nepodliehajú odvodom na poistenie, patria:

- výška platieb (príspevkov) platiteľa poistného zo zmlúv o poskytovaní zdravotných služieb zamestnancom, uzatvorených na obdobie najmenej jedného roka so zdravotníckymi organizáciami, ktoré majú povolenia na poskytovanie zdravotných služieb, vydaných v súlade s § 2 ods. právne predpisy Ruskej federácie;

- výška dôchodkových príspevkov platiteľa poistného z neštátnych zmlúv o dôchodku.

Rozšíril sa tak zoznam platieb poistného (príspevkov) platených z poistných zmlúv za zamestnancov nepodliehajúcich poistnému (oproti Jednotnej sociálnej dani).

Sadzby poistného

Poistné do štátnych mimorozpočtových fondov sa bude platiť plošne a nie regresívne, ako to bolo ustanovené pre jednotnú sociálnu daň.

Navyše podľačl. 57 Zákon č. 212-FZ pre rok 2010 (a pre niektoré kategórie platiteľov poistného na roky 2011-2014) sa ustanovuje prechodné obdobie, počas ktorého budú sadzby poistného nižšie ako v roku 2011 a nasledujúcich rokoch. Zoznam týchto platiteľov poistného a sadzieb, ktoré platia, boli uverejnené v časopise „NV: Pripomienky k regulačným dokumentom pre účtovníkov v čísle 9, 2009“. Ruskej federácie (PFR).

Podľa odsek 3 čl. 1 zákona N 212-FZ Špecifiká platenia poistného pre jednotlivé druhy povinného sociálneho poistenia stanovujú federálne zákony o konkrétnych druhoch povinného sociálneho poistenia*1. Upravujú sa najmä špecifiká platenia poistného do dôchodkového fondu na povinné dôchodkové poistenie

Federálny zákon z 15. decembra 2001 N 167-FZ "O povinnom dôchodkovom poistení v Ruskej federácii" (upravené) Federálny zákon z 24. júla 2008 N 213-FZ ) (Ďalej - Zákon N 167-FZ ). Ako vyplýva z ust

čl. 33 Zákon č. 167-FZ , poistné splatné do dôchodkového fondu sa vypočíta a zaplatí samostatne na financovanie poistnej a kapitalizačnej časti dôchodku. Zároveň sa za osoby narodené v roku 1966 a staršie budú platiť všetky poistné splatné do dôchodkového fondu na financovanie poistnej časti dôchodku; pre osoby narodené v roku 1967 a mladšie - 6 % tarify ustanovenej pre Dôchodkový fond Ruska bude tvoriť financovanú časť, zvyšný úrok (pre bežných platiteľov*2 je 14 %, t.j. 20 % - 6 %) - poistnú časť príspevkov zaplatených do dôchodkového fondu (pozri tabuľku 1 na str. 70). Počnúc rokom 2011 sa veľkosť poistných taríf v porovnaní so sadzobníkmi stanovenými na rok 2010 zvýši a všetky organizácie a jednotliví podnikatelia, ktorí vyplácajú platby a iné odmeny fyzickým osobám, s výnimkou určitých kategórií platiteľov, pre ktorých je stanovená dlhá doba odkladu, ktorá sa predĺži do 2011-2014 rokov, bude platiť poistné podľa taríf uvedených v

odsek 2 čl. 12 zákona N 212-FZ (pozri komentár v č. 9 "2009 časopisu "NV: komentáre k regulačným dokumentom pre účtovníkov") Poistné tarify v Dôchodkovom fonde Ruskej federácie (v členení na poistnú a sporiacu časť) pre takýchto platiteľov poistného sú uvedené v tabuľke 2 (pozri na str. 72).

_____

*1 Navyše na účely jednotnej aplikácie

Zákon N 212-FZ Od 1. januára 2010 má Ministerstvo zdravotníctva a sociálneho rozvoja Ruska právo vydávať príslušné objasnenia (pozri.

Nariadenie vlády Ruskej federácie zo 14. septembra 2009 N 731 ).

*2 Inými slovami, platitelia poistného, pre ktorých nie sú stanovené nižšie sadzby (pozri str. 1 tabuľky na str. 70).

stôl 1

Znížené sadzby poistného splatné do Dôchodkového fondu v roku 2010

|

N p/p |

Tarifný stra- hovoy |

Na financovanie poistnej časti pracovného dôchodku, % |

Na financovanie úspor |

základňu |

||

|

príspevok, % |

pre osoby narodené v roku 1966 a staršie |

pre osoby narodené v roku 1967 a mladšie |

pracovný dôchodok, % | |||

|

1

|

Všetci platitelia okrem tých, ktorí sú uvedení nižšie |

20

|

20

|

14

|

6

|

Ustanovenie 1 čl. 33 zákona N 167-FZ (v znení zákona N 213-FZ) |

|

2

|

Poľnohospodárski výrobcovia spĺňajúci kritériá uvedené včl. 346.2 Daňový poriadok Ruskej federácie (okrem organizácií a individuálnych podnikateľov uplatňujúcich jednotnú poľnohospodársku daň); Organizácie ľudového umenia a remesiel; Rodinné (kmeňové) spoločenstvá pôvodných obyvateľov Severu zapojené do tradičných ekonomických sektorov |

15,8

|

15,8

|

9,8

|

6

|

Subp. 1 položka 2 čl. 33 zákona N 167-FZ (v znení zákona N 213-FZ) |

|

3

|

Organizácie a jednotliví podnikatelia, ktorí majú štatút rezidenta v osobitnej ekonomickej zóne technologickej inovácie a platia platby jednotlivcom pracujúcim na území osobitnej ekonomickej zóny technologickej inovácie; organizácie a jednotliví podnikatelia využívajúci zjednodušený daňový systém; Organizácie a jednotliví podnikatelia platiaci UTII (vo vzťahu k platbám a iným odmenám fyzickým osobám v súvislosti s vykonávaním obchodných činností podliehajúcich UTII); Platitelia poistného, ktorí vykonávajú platby a iné odmeny fyzickým osobám, ktoré sú zdravotne postihnutými osobami skupiny I, II alebo III - vo vzťahu k uvedeným platbám a odmenám; Verejné organizácie osôb so zdravotným postihnutím (vrátane tých, ktoré vznikli ako zväzy verejných organizácií osôb so zdravotným postihnutím), medzi ktorých členmi tvoria najmenej 80 % osoby so zdravotným postihnutím a ich zákonní zástupcovia, ich regionálne a miestne pobočky*1; organizácie, ktorých základné imanie pozostáva výlučne z príspevkov verejných organizácií občanov so zdravotným postihnutím av ktorých je priemerný počet ľudí so zdravotným postihnutím najmenej 50 % a podiel miezd občanov so zdravotným postihnutím na mzdovom fonde je najmenej 25 %*1; Inštitúcie vytvorené na dosahovanie vzdelávacích, kultúrnych, liečebných a rekreačných, telovýchovných, športových, vedeckých, informačných a iných spoločenských cieľov, ako aj na poskytovanie právnej a inej pomoci osobám so zdravotným postihnutím, zdravotne postihnutým deťom a ich rodičom (iným zákonným zástupcom), výhradnými vlastníkmi majetku, ktorými sú verejné organizácie osôb so zdravotným postihnutím*1 |

14

|

14

|

8

|

6

|

Subp. 2 s. 2 čl. 33 zákona N 167-FZ (v znení zákona N 213-FZ) |

|

4

|

organizácie a jednotliví podnikatelia, ktorí uplatňujú jednotnú poľnohospodársku daň (zjednotená poľnohospodárska daň) |

10,3

|

10,3

|

4,3

|

6

|

Subp. 3 s. 2 čl. 33 zákona N 167-FZ (v znení zákona N 213-FZ) |

|

_____ |

||||||

tabuľka 2

Znížené sadzby poistného do dôchodkového fondu v rokoch 2011 – 2014 pre určité kategórie platiteľov*1 (odseky 4 a 5 § 33 zákona č. 167-FZ )

_____

*1 Zoznam týchto platiteľov poistného nájdete na str. 71.

|

Obdobie |

Poistný sadzobník |

Na financovanie poistnej časti pracovného dôchodku, % |

|

|

|

príspevok, % |

|

|

pracovný dôchodok, % pre osoby narodené v roku 1967 a mladšie |

|

|

2011-2012 |

16

|

16

|

10

|

6

|

|

2013-2014 |

21

|

21

|

15

|

6

|

Medzi niektoré kategórie platiteľov poistného, pre ktorých sú v prechodnom období 2011-2014 ustanovené znížené tarify, patria organizácie a jednotliví podnikatelia uvedení v odsek 1 čl. 58 Zákon č. 212-FZ Aodsek 4 čl. 33 Zákon č. 167-FZ:

- poľnohospodárski výrobcovia spĺňajúci kritériá uvedené v čl. 346.2 Daňový poriadok Ruskej federácie ;

- organizovanie ľudových umeleckých remesiel;

- rodinné (kmeňové) spoločenstvá pôvodných obyvateľov Severu zapojené do tradičných ekonomických sektorov;

- organizácie a jednotliví podnikatelia so štatútom rezidenta technologicko-inovačnej osobitnej ekonomickej zóny a vyplácajúci platby fyzickým osobám pracujúcim na území technologicko-inovačnej osobitnej ekonomickej zóny;

- organizácie a jednotliví podnikatelia využívajúci jednotnú poľnohospodársku daň;

- platitelia poistného, ktorí vykonávajú platby a iné odmeny fyzickým osobám so zdravotným postihnutím skupiny I, II alebo III - v súvislosti s týmito platbami a odmenami;

- verejné organizácie osôb so zdravotným postihnutím (vrátane tých, ktoré vznikli ako zväzy verejných organizácií osôb so zdravotným postihnutím), medzi ktorých členmi tvoria najmenej 80% osoby so zdravotným postihnutím a ich zákonní zástupcovia, ich regionálne a miestne pobočky*1;

_____

odsek 1 čl. 58 Zákon č. 212-FZ ).

- organizácie, ktorých základné imanie pozostáva výlučne z príspevkov verejných organizácií občanov so zdravotným postihnutím a v ktorých je priemerný počet ľudí so zdravotným postihnutím najmenej 50 % a podiel miezd občanov so zdravotným postihnutím na mzdovom fonde je najmenej 25 %*1;

_____

*1 S výnimkou platiteľov poistného, ktorí sa zaoberajú výrobou a (alebo) predajom tovaru podliehajúceho spotrebnej dani, nerastných surovín, iných nerastov, ako aj iného tovaru v súlade so zoznamom schváleným vládou Ruskej federácie dňa návrh celoruských verejných organizácií zdravotne postihnutých ľudí (

odsek 1 čl. 58 Zákon č. 212-FZ ).

- inštitúcie vytvorené na dosahovanie vzdelávacích, kultúrnych, liečebných a rekreačných, telovýchovných, športových, vedeckých, informačných a iných spoločenských cieľov, ako aj na poskytovanie právnej a inej pomoci osobám so zdravotným postihnutím, zdravotne postihnutým deťom a ich rodičom (iným zákonným zástupcom) , jedinými vlastníkmi, ktorých majetkom sú verejné organizácie občanov so zdravotným postihnutím*1.

_____

*1 S výnimkou platiteľov poistného, ktorí sa zaoberajú výrobou a (alebo) predajom tovaru podliehajúceho spotrebnej dani, nerastných surovín, iných nerastov, ako aj iného tovaru v súlade so zoznamom schváleným vládou Ruskej federácie dňa návrh celoruských verejných organizácií zdravotne postihnutých ľudí (

odsek 1 čl. 58 Zákon č. 212-FZ ).

V rokoch 2011-2014 títo platitelia uplatňujú sadzby poistného uvedené v r odsek 2 čl. 58 Zákon č. 212-FZ (sadzby sú uvedené v komentári uverejnenom v časopise N 9 "2009 "NV: komentáre k regulačným dokumentom pre účtovníkov"). pp. 4A5 polievkových lyžíc.33 Zákon č. 167-FZ(pozri tabuľku 2).

Poznámka. Obdobie rokov 2011-2014 už nie je zvýhodnené pre týchto platiteľov (t.j. platia poistné vo všeobecne stanovených sadzbách):

- platitelia poistného uvedení v tabuľke. 1;

- organizácie a jednotliví podnikatelia využívajúci zjednodušený daňový systém;

- organizácie a jednotliví podnikatelia platiaci UTII.

Všetci platitelia poistného počnúc rokom 2015 (a platitelia uvedení v poznámke k tabuľke 2 - už od roku 2011) budú musieť uplatňovať tarify ustanovené v r.

odsek 2 čl. 12 zákona N 212-FZ (sadzby sú uvedené v komentári uverejnenom v časopise N 9 "2009 "NV: komentáre k regulačným dokumentom pre účtovníkov"). poistenie a financované časti pracovného dôchodku podľa taríf ustanovených v r

doložka 2.1*1 čl. 22 zákona z 15. decembra 2001 N 167-FZ(pozri tabuľku 3).

_____

*1 Ustanovenia odsek 2.1 čl. 22 Zákon č. 167-FZ

nadobúdajú účinnosť 1. januára 2011 (viď.

subp. „b“ odsek 19 čl. 27 ,

odsek 4 čl. 41 zákona z 24. júla 2009 N 213-FZ) .

Tabuľka 3

Sadzobníky poistného splatné do Dôchodkového fondu Ruskej federácie, uplatňované jednotlivými poistencami od roku 2011 a všetkými poistencami od roku 2015 (odsek 2.1 článku 22 zákona č. 167-FZ

)

|

Poistný sadzobník |

Na financovanie poistnej časti pracovného dôchodku |

Na financovanie financovanej časti |

|

|

príspevok |

pre osoby narodené v roku 1966 a staršie |

pre osoby narodené v roku 1967 a mladšie |

pracovný dôchodok pre osoby narodené v roku 1967 a mladšie |

|

26%

|

26%

|

20%

|

6%

|

(Pokračovanie nabudúce)

Poistné sa platilo do Dôchodkového fondu a Sociálneho fondu. a med poistenie podľa pravidiel a podmienok predpísaných federálnym zákonom 212. 1. januára 2017 stratil platnosť zákon o poistných príspevkoch do dôchodkového fondu a túto oblasť začala upravovať kapitola 34 daňového poriadku Ruskej federácie. Niektoré ustanovenia federálneho zákona 212 sa však stále používajú a sú relevantné pre občanov.

Čo je federálny zákon 212?

Zákon o poistných príspevkoch do dôchodkového fondu prijala Štátna duma 17. júla 2009 a Rada federácie ho schválila nasledujúci deň, 18. júla 2009. Posledné zmeny nadobudli účinnosť 19. decembra 2016. Ale 1. januára 2017 stratil federálny zákon 212 svoju platnosť. Tento zákon upravoval všetky odvody do štátnych poistných orgánov a právne vzťahy medzi zamestnancami poisťovacích organizácií, ktoré kontrolujú odvody, a občanmi. Obsahuje 8 kapitol a 62 článkov.

- V prvej kapitole sú popísané všetky všeobecné ustanovenia zákona vrátane pojmov a definícií týchto pojmov. Popisuje, čo je organizácia, fyzická osoba a samostatný podnikateľ v oblasti poistného, popisuje banky, účty, prepojenie príspevkov s miestom bydliska a práce atď. V tejto kapitole sú uvedené orgány, ktoré majú právo kontrolovať a prijímať poistenie. poistné od občanov, ich evidovanie, určovanie termínov;

- Rok 2 podrobne popisuje proces platby poistného, prijímania a formuláre. Kto je platiteľ, ako prebieha účtovníctvo, podstata základu a výpočet peňažných súm pre každý typ osoby. Ktoré obdobie finančného roka je výpočtovým obdobím a ktoré obdobie je obdobím vykazovania. Tarify, dátumy, postupy výpočtov a prepočtov a metódy vykonávania zmien v informáciách poskytovaných organizáciám;

- Tretia popisuje spôsoby plnenia povinností platiteľov, organizácií prijímajúcich platby, zamestnancov týchto orgánov, spôsoby sledovania včasnosti platieb a kvality práce orgánov;

- Kapitola číslo štyri obsahuje podrobný zoznam práv a povinností strán;

- V piatej sa opisuje kontrola platieb, ako sa vykonávajú kontroly a návštevy, aké dokumenty sa vyžadujú, ako sa to vypĺňa a kto má prístup k informáciám o platiteľoch;

- V šiestom roku sa formalizujú situácie, v ktorých sú strany zodpovedné za svoje činy a tresty. Opisuje tiež situácie neprekonateľnej závažnosti a vyššej moci, v ktorých sa zmluvným stranám umožňuje nedodržiavať zákon;

- Siedma opisuje spôsoby odvolania sa proti aktom alebo opatreniam orgánov, ako aj formuláre a žiadosti o odvolanie;

- Hlava číslo osem obsahuje všetky záverečné ustanovenia, podmienky, novely zákona a pod.

Po zrušení federálneho zákona 212 o príspevkoch na poistenie do dôchodkového fondu možno informácie o tejto oblasti nájsť iba v daňovom zákonníku Ruskej federácie v kapitole číslo 34.

Nové pozmeňujúce a doplňujúce návrhy

K poslednej revízii federálneho zákona 212 došlo 19. decembra 2016 prijatím federálneho zákona č. 438. Podľa týchto zmien sa po slovách „v súlade s federálnym zákonom „o rozvoji krymského federálneho okruhu a slobodnej ekonomickej zóny na území Krymskej republiky a federálneho mesta Sevastopoľ““ sa doplnili slová „a slobodnej hospodárskej zóny na území Krymskej republiky a federálneho mesta Sevastopoľ“.

Článok sedem bol naposledy revidovaný v roku 2015. Popisuje predmety zdaňovania poistenia občanov. Tieto predmety sa zo zákona považujú za platby a odmeny prijaté jednotlivcami od platiteľov v pracovnoprávnych vzťahoch alebo počas transakcií s občianskymi zmluvami. Predmetmi nie sú platby v prípadoch, keď počas občianskoprávnej zmluvy prechádza majetok do vlastníctva inej osoby.

Článok osem opisuje základ, v ktorom sa uchovávajú poistné platby občanov do dôchodkového fondu Ruskej federácie. Tento článok bol naposledy aktualizovaný v roku 2014. Uvádza výšku platieb, za čo bola uhradená a zúčtovacie obdobie. Platitelia určujú základ pre každého jednotlivca samostatne.

Deviata opisuje situácie, keď platitelia platia jednotlivcom sumy, ktoré nepodliehajú poistnému:

- Štátne výhody;

- Odmena na základe autorských zmlúv pre osoby bez štátnej príslušnosti alebo zahraničné osoby;

- Peňažné sumy za oblečenie alebo zásoby potravín a iné, ktoré dostane vojenský personál;

- Ak organizácie platia zamestnancom peniaze na zaplatenie úrokov z úverov alebo na výstavbu bývania;

- Akékoľvek sumy na vzdelávanie v rámci odborných programov;

- Sumy pomoci od manažérov zamestnancom, ale nie viac ako 4 000 rubľov;

- Hotovosť pre zamestnancov s výhodami vo verejnej doprave;

- Všetky platby odškodnenia ruskými orgánmi;

- Náklady na špeciálne oblečenie, ktoré sa vydáva zamestnancom podľa bezpečnostných pravidiel v súlade s právnymi predpismi Ruskej federácie;

- Akýkoľvek príjem, okrem miezd, registrovaných obyvateľov malých národov Severu;

- Akékoľvek sumy vyplatené všetkým jednotlivcom, ktorí sa zúčastnili a pomohli počas volebných procesov atď.

11. storočia popisuje, ako sa určujú dátumy platieb. Vo všeobecnosti sa strany nezávisle rozhodujú, v koho prospech sa dátum zvolí. Zvyčajne sa dátum určuje v prospech zamestnanca alebo jednotlivca. Od zverejnenia tohto článku v zákone nebol nikdy zmenený.

Článok 14 opísaného zákona upravuje všetky zrážky a ich výšku. Posledné úpravy tohto článku boli vykonané v zákone v roku 2014. Podľa týchto zmien platitelia neplatia poistné v období brannej povinnosti, starostlivosti o dieťa jedného rodiča do veku jeden a pol roka, starostlivosti o zdravotne postihnutú osobu skupiny 1, v období spolužitia manželov keď jeden z nich vykonáva vojenskú službu, obdobie spolužitia manželov v zahraničí pri služobných cestách.

Postup výpočtu upravuje článok 15 federálneho zákona 212 a posledné zmeny tohto článku boli vykonané v roku 2015. Zmeny sa týkajú samostatných oddelení právnických osôb. Takéto oddelenia otvárajú právnické osoby s účtami v bankách, prostredníctvom ktorých plnia povinnosti a hlavné povinnosti organizácií v oblasti poistného.

19 bol vypracovaný postup na úhradu nedoplatkov, posledné zmeny v ňom boli vykonané v roku 2014. V rámci tejto zmeny formuláre a žiadosti upravuje osobitný orgán, ktorý kontroluje platenie poistného.

1. januára 2015, počas zmien zákona a nového vydania, článok 44 stratil svoju platnosť. Potom však došlo k zmenám v čl. 58, ktorým sa upravuje zoznam osôb, ktoré majú nárok na znížené sadzby alebo zľavy. Podľa zmien sa znížené tarify poskytujú zamestnancom, ktorí platia odmeny posádke lodí, s výnimkou lodí prepravujúcich alebo obchodujúcich s ropou. Podľa rovnakých zmien sa znížené sadzby poskytujú účastníkom neziskových organizácií pôsobiacich v oblasti vzdelávania, vedeckého výskumu, kultúry a umenia.

V roku 2017 bol zákon zrušený a od 1. januára stratil platnosť.

Stiahnite si aktuálne vydanie federálneho zákona 212

212 federálneho zákona o poistných príspevkoch do dôchodkového fondu Ruskej federácie bol zrušený, takže jeho aktuálnu verziu nie je možné stiahnuť. Vláda Ruskej federácie a štátne orgány regulujúce platby poistného však stále používajú mnohé ustanovenia v kapitole 34 daňového poriadku. Preto môže byť tento zákon stále užitočný pre občanov a zamestnancov poisťovacích organizácií.

Môžete si stiahnuť federálny zákon 212 „O poistných príspevkoch do dôchodkového fondu“ Ruskej federácie