Федеральний закон 212 ФЗ Євразійський союз. Хто і коли робить відрахування до Пенсійного фонду

1. Об'єктом оподаткування страховими внесками для платників страхових внесків, зазначених у підпунктах "а" і "б" пункту 1 частини 1 цього Федерального закону, визнаються виплати та інші винагороди, що нараховуються платниками страхових внесків на користь фізичних осіб у рамках трудових відносин та цивільно- правових договорів, предметом яких є виконання робіт, надання послуг за договорами авторського замовлення, на користь авторів творів за договорами про відчуження виняткового права на твори науки, літератури, мистецтва, видавничих ліцензійних договорів, ліцензійних договорів про надання права використання твору науки, літератури, мистецтва, у тому числі винагороди, що нараховуються організаціями з управління правами на колективній основі на користь авторів творів за договорами, укладеними з користувачами (за винятком винагород, що виплачуються особам, зазначеним у пункті 2 частини 1 цього Закону). Об'єктом оподаткування страховими внесками для платників страхових внесків, зазначених у підпункті "а" пункту 1 частини 1 цього Федерального закону, визнаються також виплати та інші винагороди, що нараховуються на користь фізичних осіб, які підлягають обов'язковому соціальному страхуванню відповідно до федеральних законів про конкретні види обов'язкового соціального страхування.

2. Об'єктом оподаткування страховими внесками для платників страхових внесків, зазначених у підпункті "в" пункту 1 частини 1 цього Федерального закону, визнаються виплати та інші винагороди за трудовими договорами та цивільно-правовими договорами, предметом яких є виконання робіт, надання послуг, що виплачуються платниками страхових внесків на користь фізичних осіб (за винятком винагород, що виплачуються особам, зазначеним у пункті 2 частини 1 цього Закону).

3. Не належать до об'єкта оподаткування страховими внесками виплати та інші винагороди, що виробляються в рамках цивільно-правових договорів, предметом яких є перехід права власності або інших речових прав на майно (майнові права), та договорів, пов'язаних із передачею у користування майна (майнових) прав), крім договорів авторського замовлення, договорів про відчуження виняткового права на твори науки, літератури, мистецтва, видавничих ліцензійних договорів, ліцензійних договорів про надання права використання твори науки, літератури, мистецтва.

4. Не визнаються об'єктом оподаткування для платників страхових внесків, зазначених у пункті 1 частини 1 цього Федерального закону, виплати та інші винагороди, нараховані на користь фізичних осіб, які є іноземними громадянами та особами без громадянства, за трудовими договорами, укладеними з російською організацією для роботи в її відокремленому підрозділі, розташованому за межами території Російської Федерації, виплати та інші винагороди, нараховані на користь фізичних осіб, які є іноземними громадянами та особами без громадянства, у зв'язку із здійсненням ними діяльності за межами території Російської Федерації у рамках укладених договорів цивільно-правового характеру , предметом яких є виконання робіт, надання послуг.

5. Не відносяться до об'єкта оподаткування страховими внесками виплати, що здійснюються добровольцям у рамках виконання укладених відповідно до статті 7.1 Федерального закону від 11 серпня 1995 року N 135-ФЗ "Про благодійну діяльність та благодійні організації" цивільно-правових договорів, на відшкодування витрат добровольців , За винятком витрат на харчування у розмірі, що перевищує розміри добових, передбачені пунктом 3 статті 217 Податкового кодексу Російської Федерації.

6. Не належать до об'єкта оподаткування страховими внесками виплати, що здійснюються волонтерам у рамках цивільно-правових договорів, що укладаються відповідно до пункту 4 частини 2 Федерального закону від 1 грудня 2007 року N 310-ФЗ "Про організацію та проведення XXII Олімпійських зимових ігор та XI Паралімпійських зимових ігор 2014 року в місті Сочі, розвитку міста Сочі як гірничокліматичного курорту та внесення змін до окремих законодавчих актів Російської Федерації", на відшкодування витрат волонтерів, пов'язаних із виконанням зазначених договорів, у вигляді оплати витрат на оформлення та видачу віз, запрошень та інших аналогічних документів, вартості проїзду, проживання, харчування, навчання, послуг зв'язку, транспортного забезпечення, лінгвістичного супроводу, сувенірних виробів, що містять символіку XXII Олімпійських зимових ігор та XI Паралімпійських зимових ігор 2014 року в місті Сочі, а також суми страхових премій (страхових внесків) ) за договорами страхування на користь зазначених осіб, у тому числі за видами страхування, встановленими угодою, укладеною Міжнародним олімпійським комітетом з Олімпійським комітетом Росії та містом Сочі на проведення XXII Олімпійських зимових ігор та XI Паралімпійських зимових ігор 2014 року у місті Сочі.

8. Не належать до об'єкта оподаткування страховими внесками виплати, що здійснюються іноземним громадянам та особам без громадянства за трудовими договорами або за цивільно-правовими договорами, що укладаються з FIFA (Federation Internationale de Football Association), дочірніми організаціями FIFA, Організаційним комітетом "Росія-2018 ", дочірніми організаціями Організаційного комітету "Росія-2018" та предметом яких є виконання робіт, надання послуг, а також виплати, що здійснюються волонтерам за цивільно-правовими договорами, що укладаються з FIFA, дочірніми організаціями FIFA, Організаційним комітетом "Росія-2018" та предметом діяльності яких є участь у заходах, передбачених Федеральним законом "Про підготовку та проведення в Російській Федерації чемпіонату світу з футболу FIFA 2018 року, Кубка конфедерацій FIFA 2017 року та внесення змін до окремих законодавчих актів Російської Федерації", на відшкодування витрат волонтерів у зв'язку з виконанням зазначених договорів у вигляді оплати витрат на оформлення та видачу віз, запрошень та аналогічних документів, оплати вартості проїзду, проживання, харчування, спортивного екіпірування, навчання, послуг зв'язку, транспортного забезпечення, лінгвістичного супроводу, сувенірних виробів, що містять символіку чемпіонату світу з футболу FIFA 2018 року, Кубка конфедерацій FIFA 2017 року, які проводяться в Російській Федерації.

9. Не визнаються об'єктом оподаткування страховими внесками виплати та інші винагороди, що виробляються на користь іноземних громадян та осіб без громадянства, які є учасниками та членами журі XV Міжнародного конкурсу імені П.І. Чайковського.

Положення статті 7 закону №212-ФЗ використовуються у таких статтях:- База для нарахування страхових внесків для платників страхових внесків, які здійснюють виплати та інші винагороди фізичним особам

1. База для нарахування страхових внесків для платників страхових внесків, зазначених у підпунктах "а" та "б" пункту 1 частини 1 статті 5 цього Федерального закону, визначається як сума виплат та інших винагород, передбачених частиною 1 статті 7 цього Федерального закону, нарахованих платниками страхових внесків за розрахунковий період на користь фізичних осіб, за винятком сум, зазначених у статті 9 цього Закону.

Головна » Федеральний закон про ПФР, ФСС, ФОМС » Все про страхові внески » Стаття 8 ФЗ 212-ФЗ

Увага! з 2017р. Введено у дію новий Розділ XI Страхові внески до Податкового Кодексу РФ.

Дивись повний текст Федерального закону від 24.07.2009р. №212-ФЗ

Стаття 8. База для нарахування страхових внесків для платників страхових внесків, які здійснюють виплати та інші винагороди фізичним особам

1. База для нарахування страхових внесків для платників страхових внесків, зазначених у підпунктах "а" та "б" пункту 1 частини 1 статті 5 цього Федерального закону, визначається як сума виплат та інших винагород, передбачених частиною 1 статті 7 цього Федерального закону, нарахованих платниками страхових внесків за розрахунковий період на користь фізичних осіб, за винятком сум, зазначених у статті 9 цього Закону.

2. База для нарахування страхових внесків для платників страхових внесків, зазначених у підпункті "в" пункту 1 частини 1 статті 5 цього Федерального закону, визначається як сума виплат та інших винагород, передбачених частиною 2 статті 7 цього Федерального закону, за розрахунковий період на користь фізичних осіб, крім сум, зазначених у статті 9 цього Закону.

3. Платники страхових внесків, зазначені у пункті 1 частини 1 статті 5 цього Федерального закону, визначають базу для нарахування страхових внесків окремо щодо кожної фізичної особи з початку розрахункового періоду після закінчення кожного календарного місяця наростаючим підсумком.

Довідково:

База для нарахування страхових внесків, з урахуванням її індексації, щодо кожної фізичної особи встановлена у сумі, що не перевищує:

- з 1 січня 2014 року - 624 000 рублів(Постанова Уряду РФ від 30.11.2013 N 1101);

- з 1 січня 2013 року - 568 000 рублів(Постанова Уряду РФ від 10.12.2012 N 1276);

- з 1 січня 2012 року - 512 000 рублів(Постанова Уряду РФ від 24.11.2011 N 974);

- з 1 січня 2011 року - 463 000 рублів(Постанова Уряду РФ від 27.11.2010 р. N 933).

4. Для платників страхових внесків, зазначених у пункті 1 частини 1 статті 5 цього Федерального закону, база для нарахування страхових внесків щодо кожної фізичної особи встановлюється у сумі, що не перевищує 415 000 рублів наростаючим підсумком з початку розрахункового періоду, якщо інше не передбачено цим Федеральним законом. Із сум виплат та інших винагород на користь фізичної особи, що перевищують встановлену на відповідний фінансовий рік граничну величину бази для нарахування страхових внесків, що визначається наростаючим підсумком з початку розрахункового періоду, страхові внески не стягуються, якщо інше не передбачено цим Федеральним законом.

(У ред. Федеральних законів від 03.12.2011 N 379-ФЗ, від 28.12.2013 N 421-ФЗ)

Довідково:

Положення частини 5цієї статті не застосовуються при обчисленні страхових внесків за додатковими тарифами, встановленими статтями 33.2 Федерального закону від 15.12.2001 N 167-ФЗ та 58.3 цього документа, щодо виплат на користь застрахованих осіб, зайнятих на роботах, передбачених пунктами 1 - 18 частини 1 статті 27 Федерального закону від 17.12.2001 N 173-ФЗ (частина 3 статті 33.2 Федерального закону від 15.12.2001 N 167-ФЗ, частина 3 статті 58.3 цього документа).

5. Встановлена частиною 4 цієї статті гранична величина бази для нарахування страхових внесків підлягає щорічній (з 1 січня відповідного року) індексації з урахуванням зростання середньої заробітної плати у Російській Федерації, якщо інше не передбачено цим Федеральним законом. Розмір зазначеної граничної величини бази для нарахування страхових внесків визначається та встановлюється Урядом Російської Федерації. Розмір граничної величини бази нарахування страхових внесків округляється до тисяч рублів. У цьому сума 500 рублів і більше округляється до тисячі рублів, а сума менше 500 рублів відкидається.

(Частина 5 в ред.

КВЕД для застосування п.8 ч.1 ст.58 №212-ФЗ від 24.07.2009

Федеральних законів від 16.10.2010 N 272-ФЗ, від 28.12.2013 N 421-ФЗ)

5.1. Для платників страхових внесків, зазначених у пункті 1 частини 1 статті 5 цього Федерального закону, на період 2015 - 2021 років гранична величина бази для нарахування страхових внесків на обов'язкове пенсійне страхування, що сплачуються до Пенсійного фонду Російської Федерації, щорічно встановлюється Урядом Російської Федерації на відповідний рік розміру середньої заробітної плати в Російській Федерації, збільшеного у дванадцять разів, та наступних застосовуваних до нього підвищувальних коефіцієнтів на відповідний фінансовий рік:

|

Розмір підвищувальних коефіцієнтів |

Розмір зазначеної граничної величини бази для нарахування страхових внесків округляється до повних тисяч рублів у порядку, встановленому частиною 5 цієї статті.

(Частину 5.1 введена Федеральним законом від 28.12.2013 N 421-ФЗ)

5.2. Встановлена частиною 5.1 цієї статті гранична величина бази для нарахування страхових внесків на обов'язкове пенсійне страхування, що сплачуються до Пенсійного фонду Російської Федерації, з 2022 підлягає щорічній індексації (з 1 січня відповідного року) у порядку, встановленому частиною 5 цієї статті.

(Частину 5.2 введена Федеральним законом від 28.12.2013 N 421-ФЗ)

6. При розрахунку бази для нарахування страхових внесків виплати та інші винагороди у натуральній формі у вигляді товарів (робіт, послуг) враховуються як вартість цих товарів (робіт, послуг) на день їх виплати, обчислена на основі їх цін, зазначених сторонами договору, а при державному регулюванні цін (тарифів) на ці товари (роботи, послуги), виходячи з державних регульованих роздрібних цін. При цьому вартість товарів (робіт, послуг) включається відповідна сума податку на додану вартість, а для підакцизних товарів і відповідна сума акцизів.

7. Сума виплат та інших винагород, що враховуються при визначенні бази для нарахування страхових внесків у частині, що стосується договору авторського замовлення, договору про відчуження виняткового права на твори науки, літератури, мистецтва, видавничого ліцензійного договору, ліцензійного договору надання права використання твору науки, літератури, мистецтва визначається як сума доходів, отриманих за договором авторського замовлення, договором про відчуження виняткового права на твори науки, літератури, мистецтва, видавничого ліцензійного договору, ліцензійного договору про надання права використання твору науки, літератури, мистецтва, зменшена на суму фактично вироблених та документально підтверджених витрат, пов'язаних із вилученням таких доходів. Якщо ці витрати не можуть бути підтверджені документально, вони приймаються до відрахування у таких розмірах:

|

Найменування |

Нормативи витрат (у відсотках суми нарахованого доходу) |

|

Створення літературних творів, у тому числі для театру, кіно, естради та цирку |

|

|

Створення художньо-графічних творів, фоторобіт для друку, творів архітектури та дизайну |

|

|

Створення творів скульптури, монументально-декоративного живопису, декоративно-ужиткового та оформлювального мистецтва, станкового живопису, театрально- та кінодекораційного мистецтва та графіки, виконаних у різній техніці |

|

|

Створення аудіовізуальних творів (відео-, теле- та кінофільмів) |

|

|

Створення музичних творів: |

|

|

музично-сценічних творів (опер, балетів, музичних комедій), симфонічних, хорових, камерних творів, творів для духового оркестру, оригінальної музики для кіно-, теле- та відеофільмів та театральних постановок |

|

|

інших музичних творів, у тому числі |

|

|

Виконання творів літератури та мистецтва |

|

|

Створення наукових праць та розробок |

|

|

Відкриття, винаходи та створення промислових зразків (відсоток суми доходу, отриманого за перші два роки використання) |

8. При визначенні бази нарахування страхових внесків витрати, підтверджені документально, що неспроможні враховуватися одночасно з витратами не більше встановленого норматива.

Довідково:

Стаття 5. Платники страхових внесків (Федеральний закон від 24.07.2009 N 212-ФЗ (зі зм. та дод., набрання чинності з 03.01.2014))

1. Платниками страхових внесків є страхувальники, що визначаються відповідно до федеральних законів про конкретні види обов'язкового соціального страхування, до яких належать:

1) особи, які здійснюють виплати та інші винагороди фізичним особам:

а) організації;

б) індивідуальні підприємці;

в) фізичні особи, які не визнаються індивідуальними підприємцями;

Закон №212-ФЗ

УВАГА!!!

Документ втратив чинність з 1 січня 2017 року у зв'язку з ухваленням Федерального закону від 03.07.2016 № 250 – ФЗ. У той самий час Фонд соціального страхування Російської Федерації (далі – Фонд) продовжує здійснювати контроль за правильністю обчислення, повнотою та своєчасністю сплати (перерахування) страхових внесків, що підлягають сплаті до Фонду, за звітні (розрахункові) періоди, що минули до 1 січня 2017 року, у порядку, що діяв до дня набрання чинності цим Федеральним законом (Ст. 20 Закону № 250-ФЗ).

Відповідно до Федерального закону від 24.07.2009 № 212-ФЗ «Про страхові внески до Пенсійного фонду Російської Федерації, Фонду соціального страхування Російської Федерації, Федерального фонду обов'язкового медичного страхування» платник страхових внесків несе відповідальність за невиконання або неналежне виконання покладених на нього цим Федеральним законом обов'язків щодо своєчасної та повної сплати страхових внесків, своєчасного подання та порядку подання до органу контролю встановленої звітності, а також за відмову у поданні або неподання посадовій особі органу контролю документів, необхідних для здійснення контролю за сплатою страхових внесків.

Ненадання розрахунку за нарахованими та сплаченими страховими внесками (ст.

46 Закону № 212-ФЗ)

1. Ненадання платником страхових внесків у встановлений цим Федеральним законом термін розрахунку за нарахованими та сплаченими страховими внесками до органу контролю за сплатою страхових внесків за місцем обліку тягне за собою стягнення штрафу у розмірі 5 відсотків суми страхових внесків, нарахованої до сплати за останні три місяці звітного (розрахунок ) періоду, за кожен повний або неповний місяць з дня, встановленого для його подання, але не більше 30 відсотків зазначеної суми та не менше 1 000 рублів.

Платники страхових внесків щокварталу подають до територіального органу Фонду соціального страхування Російської Федерації за місцем свого обліку розрахунок за нарахованими та сплаченими страховими внесками (форма 4-ФСС), далі – розрахунок, на паперовому носії не пізніше 20-го числа календарного місяця, наступного за звітним періодом, а у формі електронного документа — не пізніше 25 числа календарного місяця, наступного за звітним періодом (п. 2 ч. 9 ст. 15 Закону № 212-ФЗ),

2. Недотримання порядку подання розрахунку за нарахованими та сплаченими страховими внесками до органу контролю за сплатою страхових внесків у формі електронних документів у випадках, передбачених цим Федеральним законом, тягне за собою стягнення штрафу у розмірі 200 рублів.

Платники страхових внесків, у яких середньооблікова чисельність фізичних осіб, на користь яких здійснюються виплати та інші винагороди, за попередній розрахунковий період перевищує 25 осіб, а також новостворені (у тому числі при реорганізації) організації, у яких чисельність зазначених фізичних осіб перевищує цю межу, подають розрахунки до органу контролю за сплатою страхових внесків за форматами та у порядку, які встановлені органом контролю за сплатою страхових внесків, у формі електронних документів, підписаних посиленим кваліфікованим електронним підписом. Платники страхових внесків та новостворені організації (у тому числі при реорганізації), у яких середньооблікова чисельність фізичних осіб, на користь яких здійснюються виплати та інші винагороди, за попередній розрахунковий період становить 25 осіб та менше, мають право подавати розрахунки у формі електронних документів (Ч. 10 ст. 15 Закону № 212-ФЗ).

Несплата або неповна сплата сум страхових внесків

(ст. 47 Закону № 212-ФЗ)

1. Несплата або неповна сплата сум страхових внесків внаслідок заниження бази для нарахування страхових внесків, іншого неправильного обчислення страхових внесків або інших неправомірних дій (бездіяльності) платників страхових внесків тягне за собою стягнення штрафу у розмірі 20 відсотків несплаченої суми страхових внесків.

2. Діяння, передбачені частиною 1 цієї статті, вчинені навмисне, тягнуть за собою стягнення штрафу у розмірі 40 відсотків несплаченої суми страхових внесків.

Відмова або неподання до органу контролю за сплатою страхових внесків документів, необхідних для здійснення контролю за сплатою страхових внесків (ст. 48 Закону № 212-ФЗ)

Відмова або неподання у встановлений строк платником страхових внесків до органу контролю за сплатою страхових внесків документів (копій документів), передбачених цим Федеральним законом, або інших документів, необхідних для здійснення контролю за правильністю обчислення, повнотою та своєчасністю сплати (перерахування) страхових внесків, тягне за собою стягнення штрафу у вигляді 200 рублів за кожен непредставлений документ.

Посадова особа органу контролю за сплатою страхових внесків, яка проводить перевірку, вправі витребувати в особи, що перевіряється необхідні для перевірки документи. Вимога про подання документів може бути передана керівнику (уповноваженому представнику) організації або фізичній особі (законній чи уповноваженій представникові) особисто під розписку, надіслана поштою рекомендованим листом або передана в електронному вигляді по телекомунікаційним каналам зв'язку. У разі направлення зазначеної вимоги поштою рекомендованим листом він вважається отриманим після закінчення шести днів з дати відправлення рекомендованого листа (Ч. 1 ст. 37 Закону № 212 - ФЗ).

12 серпня 2018 07:05 PM:: Федеральний закон від 3 серпня 2018 р. N 300-ФЗ "Про внесення змін до статті 5 частини першої та статті 422 та 427 частини другої Податкового кодексу Російської Федерації"

Федеральний закон від 3 серпня 2018 р. N 300-ФЗ "Про внесення змін до статті 5 частини першої та статті 422 та 427 частини другої Податкового кодексу Російської Федерації"

Прийнятий Державною Думою 26 липня 2018 року Схвалений Радою Федерації 28 липня 2018 року Стаття 1 Статтю 5 частини першої Податкового кодексу Російської Федерації (Збори законодавства Російської Федерації, 1998, N 31, ст. 3824; 1999, N 28, ст. 3087; № 53, статті 5026, 2004, № 31, статті 3231, 2006, № 31, статті 3436; 2506; N 22, ст. 3092; N 27, ст. 4176) доповнити пунктом 4.2 такого змісту: "4.2. Положення актів законодавства про податки та збори, що змінюють податкові ставки, тарифи страхових внесків, податкові пільги, порядок обчислення податків та страхових внесків , порядок та строки сплати податків та страхових внесків, що вводять нові податки, страхові внески для організацій або індивідуальних підприємців, які набули статусу резидента території випереджаючого соціально-економічного розвитку або статусу резидента вільного порту Владивосток, у частині правовідносин, пов'язаних з виконанням угоди про здійснення діяльності, укладеного відповідно до Федерального закону від 29 грудня 2014 року N 473-ФЗ "Про території випереджаючого соціально-економічного розвитку в Російській Федерації" або Федерального закону від 13 липня 2015 року N 212-ФЗ "Про вільний порт Владивосток", не застосовуються до закінчення податкового періоду з відповідного податку та (або) розрахункового періоду зі страхових внесків, у яких минули десять років з дня отримання платником податків (платником страхових внесків) статусу резидента території випереджаючого соціально-економічного розвитку або статусу резидента вільного порту Владивосток, за умови, що такі акти законодавства про податки та збори набули чинності після набуття ним відповідного статусу.". Стаття 2 Внести до частини другу Податкового кодексу Російської Федерації (Збори законодавства Російської Федерації, 2000, N 32, ст. 3340; 2016, N 27, ст. 4176; N 49, ст. 6844; N 52, ст. 7497; 2017, N 1, ст.16; N 49, ст.7307, 7325; 2018, N 1, ст.20; N 18, ст. ) вартість проїзду працівника до місця використання відпустки та назад та вартість провезення багажу вагою до 30 кілограмів, а також вартість проїзду непрацюючих членів його сім'ї (чоловіка, дружини, неповнолітніх дітей, які фактично проживають з працівником) та вартість провезення ними багажу, що сплачуються платником страхових внесків особам, які працюють і проживають у районах Крайньої Півночі та прирівняних до них місцевостях, відповідно до законодавства Російської Федерації, законодавчими актами суб'єктів Російської Федерації, рішеннями представницьких органів місцевого самоврядування, трудовими договорами та (або) колективними договорами. У разі використання відпустки за межами території Російської Федерації не підлягає оподаткуванню страховими внесками вартість проїзду або перельоту працівника та непрацюючих членів його сім'ї (включаючи вартість провезення ними багажу вагою до 30 кілограмів), розрахована від місця відправлення до пункту пропуску через Державний кордон Російської Федерації, в тому числі міжнародного аеропорту, в якому працівник та непрацюючі члени його сім'ї проходять прикордонний контроль у пункті пропуску через Державний кордон Російської Федерації;"; 2) у статті 427: а) пункт 10 викласти у такій редакції: "10. Платники, зазначені в підпункті 11 пункту 1 цієї статті, застосовують знижені тарифи страхових внесків, передбачені підпунктом 5 пункту 2 цієї статті, протягом десяти років з дня набуття ними статусу учасника вільної економічної зони починаючи з 1 числа місяця, наступного за місяцем, в якому вони отримали такий статус. Знижені тарифи страхових внесків, зазначені в підпункті 5 пункту 2 цієї статті, застосовуються щодо учасників вільної економічної зони, які отримали такий статус не пізніше ніж протягом трьох років з дня створення відповідної вільної економічної зони. Для платників, які втратили статус учасника вільної економічної зони, знижені тарифи страхових внесків, передбачені підпунктом 5 пункту 2 цієї статті, не застосовуються з 1 числа місяця, наступного за місяцем, у якому ними було втрачено такий статус."; б) доповнити пунктом 10.1 такого змісту: "10.1. Платники, зазначені в підпунктах 12 та 13 пункту 1 цієї статті, застосовують знижені тарифи страхових внесків, передбачені підпунктом 5 пункту 2 цієї статті, протягом десяти років з дня набуття ними статусу резидента території випереджаючого соціально-економічного розвитку або статусу резидента вільного порту В. з 1-го числа місяця, наступного за місяцем, у якому вони отримали відповідний статус. Знижені тарифи страхових внесків застосовуються платниками виключно щодо бази для обчислення страхових внесків, визначеної щодо фізичних осіб, зайнятих на нових робочих місцях. З метою цього пункту під новим робочим місцем розуміється місце, яке вперше створюється резидентом території випереджаючого соціально-економічного розвитку або резидентом вільного порту Владивосток при виконанні угоди про провадження діяльності, укладеної відповідно до Федерального закону від 29 грудня 2014 року N 473-ФЗ "Про території" випереджаючого соціально-економічного розвитку в Російській Федерації" або Федеральним законом від 13 липня 2015 року N 212-ФЗ "Про вільний порт Владивосток" (далі в цьому пункті - угода про провадження діяльності). При цьому фізичною особою, зайнятою на новому робочому місці, визнається особа, яка уклала трудовий договір з резидентом території випереджаючого соціально-економічного розвитку або резидентом вільного порту Владивосток та трудові обов'язки якого безпосередньо пов'язані з виконанням угоди про провадження діяльності, у тому числі з експлуатацією об'єктів. основних засобів, створених у результаті виконання угоди про провадження діяльності. Федеральний орган виконавчої влади, який здійснює відповідно до Федерального закону від 13 липня 2015 року N 212-ФЗ "Про вільний порт Владивосток"; -ФЗ "Про території випереджаючого соціально-економічного розвитку в Російській Федерації", федеральний орган виконавчої влади, уповноважений Урядом Російської Федерації відповідно до частини 6 статті 34 Федерального закону від 29 грудня 2014 року N 473-ФЗ "Про території випереджального соціально-економічного розвитку в Російській Федерації", подають до податкових органів у порядку, визначеному угодою про інформаційний обмін, інформацію про отримання та про втрату платником страхових внесків статусу резидента території випереджуючого соціально-економічного розвитку або статусу резидента вільного порту Владивосток, а також інформацію про зміну переліку робочих місць платника, що належать до нових робочих місць. Для платників, які втратили статус резидента території випереджаючого соціально-економічного розвитку або статус резидента вільного порту Владивосток, знижені тарифи страхових внесків, передбачені підпунктом 5 пункту 2 цієї статті, не застосовуються з 1 числа місяця, наступного за місяцем, у якому вони втратили відповідний статус.

Про застосування знижених тарифів відповідно до Федерального закону від 24.07.2009 № 212-ФЗ

Знижені тарифи страхових внесків, зазначені в підпункті 5 пункту 2 цієї статті, застосовуються щодо резидента території випереджаючого соціально-економічного розвитку (за винятком резидента території випереджаючого соціально-економічного розвитку, розташованої на території Далекосхідного федерального округу), який отримав такий статус не пізніше ніж у протягом трьох років від дня створення відповідної території випереджаючого соціально-економічного розвитку. 31 грудня що обсяг інвестицій відповідно до угоди про провадження діяльності становить не менше: 500 тисяч рублів - для резидента території випереджаючого соціально-економічного розвитку, розташованої на території Далекосхідного федерального округу; 5 мільйонів рублів - для резидента вільного порту Владивосток.". Стаття 3 1. Цей Федеральний закон набирає чинності з дня його офіційного опублікування, за винятком статті 1 цього Закону. 2. Стаття 1 цього Закону набирає чинності з 1 січня 2019 року 3. Положення пункту 4.2 статті 5 Податкового кодексу Російської Федерації (у редакції цього Федерального закону) застосовуються до актів законодавства про податки та збори, що набули чинності після 1 січня 2019 року, та поширюють свою дію також на резидентів територій випереджуючого соціально-економічного. розвитку, резидентів вільного порту Владивосток, які отримали відповідний статус до 1 січня 2019. 4. Дія положень пункту 10.1 статті 427 Податкового кодексу Російської Федерації (в редакції цього Федерального закону) щодо резидентів територій випереджального соціально-економічного розвитку, розташованих на округу та резидентів вільного порту Владивосток поширюється на правовідносини, що виникли з 26 червня 2018 року. Президент Російської Федерації В. Путін Москва, Кремль 3 серпня 2018 року N 300-ФЗ

Правовий центр ІВВ МВС Росії www.nashyprava.ru

Хто і які відрахування до Пенсійного фонду здійснює? Як розподіляються ці кошти? Ці питання хвилюють як роботодавців, а й індивідуальних підприємців, і навіть працівників. Тобто кожного з нас, адже розмір відрахувань до Пенсійного фонду прямо визначає розміри пенсій у майбутньому. Непогано б перевірити надійність свого роботодавця щодо сплати внесків.

Хто і які відрахування до Пенсійного фонду здійснює? Як розподіляються ці кошти? Ці питання хвилюють як роботодавців, а й індивідуальних підприємців, і навіть працівників. Тобто кожного з нас, адже розмір відрахувань до Пенсійного фонду прямо визначає розміри пенсій у майбутньому. Непогано б перевірити надійність свого роботодавця щодо сплати внесків.

До 2010 р. у Росії було встановлено єдиний соціальний податок. Після 01.01.2010 р. замість сплати такого податку запроваджено обов'язкові стразові внески до державних фондів: Пенсійного, соціального страхування, обов'язкового медичного страхування. Регламентуються відрахування Федеральним законом від 24.07.2009 р. № 212-ФЗ, а відрахування до Пенсійного фонду ще й законом від 15.12.2001 р. № 167-ФЗ.

Хто і коли робить відрахування до Пенсійного фонду

Відрахування до Пенсійного фонду є сплатою страхових внесків на обов'язкове пенсійне страхування. У свою чергу останній термін, по суті, означає створення передумов для забезпечення громадянину права на пенсію. Тобто держава вживає заходів (і економічних, і правових, і організаційних) для забезпечення пенсійних виплат у майбутньому (з поняття пенсії як компенсації заробітку) – трудової пенсії по старості, інвалідності, втрати годувальника, накопичувальної пенсії тощо. При цьому зі страхових внесків забезпечується і виплата деяких соціальних допомог (компенсація за похорон), фіксовані виплати до пенсії (розміри пенсій).

Здійснювати відрахування до Пенсійного фонду зобов'язані:

- організації, які здійснюють виплати за трудовими та відплатними (за винагороду) цивільно-правовими договорами фізичним особам;

- індивідуальні підприємці: за себе та тих осіб, яким вони здійснили виплату коштів або іншим чином здійснили оплату праці, робіт, послуг за будь-якими договорами;

- фізичні особи, якщо вони здійснили виплати за договорами та у разі, коли ІП вони не є;

- адвокати, нотаріуси та інші категорії самозайнятих громадян (член КФГ) – як і індивідуальні підприємці.

Тобто навіть у повсякденному житті, якщо ми користуємось послугами іншої особи, ми зобов'язані проводити відрахування до Пенсійного фонду за таких фізичних осіб.

Розмір відрахувань до Пенсійного фонду

Відразу обмовимося, що на відміну від ПДФО, який вираховується виходячи з окладу, премій, районного коефіцієнта працівника, страхові внески не включаються до заробітної плати.

Стаття 8 Федерального закону від 24.07.2009р. №212-ФЗ

Тобто працівник отримує заробітну плату за вирахуванням ПДФО. А у ПФР платник платить також виходячи з доходів, але не утримує цю суму безпосередньо із зарплати.

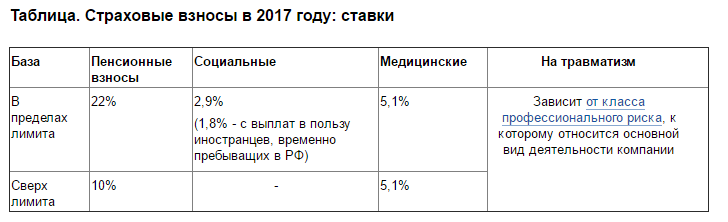

Власне розмір відрахувань до ПФР залежить від категорії платника. Для організацій, які перебувають у загальному режимі оподаткування, тобто. для більшості, у 2016 р. такий розмір становитиме 22 %. І плюс 10 % у разі, якщо величина бази (загальний обсяг доходів) становить понад 796 000 крб. Це за кожного працівника. У 2017 р. така база, найімовірніше, зміниться відповідно до постанови Уряду РФ, яка щорічно приймається з цього питання. База визначається окремо щодо кожного працівника за кожен місяць з початку відрахувань за нього та наростаючим підсумком.

Організації, які перебувають на спрощеній системі оподаткування, заплатять 20 %, а також індивідуальні підприємці за кожного працівника.

Додаткові тарифи страхових внесків до Пенсійного фонду запроваджено для роботодавців, які мають робочі місця зі шкідливими та небезпечними виробництвами, тобто. на користь осіб, які мають право на пільгову пенсію. Тариф визначається виходячи з проведеної оцінки умов праці та присвоєного класу.

Здійснювати відрахування необхідно до 15 числа кожного місяця (оплата йде за попередній місяць).

Самозайняте населення сплачує за себе фіксований внесок до ПФР. У 2016 році він становить 19 356,48 коп. + 1% із суми його доходу понад 300 000 руб. Така виплата провадиться до 31.12.2016 р. кожним ІП, адвокатом, приватним нотаріусом тощо.

Як перевірити розмір відрахувань до ПФР

Усі відрахування до Пенсійного фонду відбиваються на індивідуальному рахунку застрахованого. Тобто Ваш персональний особовий рахунок. Пам'ятайте, що якщо людина вирішила скористатися накопичувальною пенсією (про що ми писали у відповідній статті), то можна дізнатися про пенсійні накопичення за СНІЛЗ.

Пенсійні відрахування, сформовані на індивідуальному особовому рахунку, можна дізнатися через портал держпослуг, замовити довідку на сайті ПФР або звернувшись особисто до ПФР за місцем проживання. З собою необхідно мати СНІЛЗ та паспорт. Інша особа може дізнатися інформацію лише за наявності відповідної довіреності.

Перевіряючи відрахування до Пенсійного фонду, пам'ятайте, що в даний час на особистому рахунку враховується 16 % внесків, а якщо формується і накопичувальна пенсія – 10 % на страховій частині та 6 % на накопичувальну (у 2016 р. у всіх працівників відображається 16 % у зв'язку з «заморозкою» положень закону у цій частині).

Основним документом, що служить керівництвом з обчислення та оплати обов'язкових внесків у позабюджетні фонди, був Федеральний закон від 24.07.2009 № 212-ФЗ. Періодично до нього вносилися зміни щодо порядку проведення необхідних розрахунків. Це положення містило в собі інформацію про осіб, які зобов'язані нараховувати та сплачувати внески до ПФ РФ, ФСС та ФФОМС. На початку 2017 року було ухвалено рішення про скасування цього документа, що спричинило низку певних змін.

ФЗ-212: причини скасування та часткова дія

Основною причиною для скасування цього документа стало рішення про передачу контролю за внесками, що надходять, податковому органу. Це у свою чергу скасувало порядок розрахунків, який було прописано у 212-ФЗ у зв'язку зі сплатою внесків за ОПС, ЗМС та інші фонди:

Рішення про скасування дії цього федерального закону виключило можливість виникнення помилок і плутанини, пов'язаних з поточною процедурою надання різних форм звітності та перерахування коштів у ФНП.

Наразі контроль за нарахуванням обов'язкових страхових внесків та за перерахуванням коштів здійснює податковий орган, а працівники Пенсійного фонду та фонду соціального страхування перевірятимуть правильність нарахувань, виконаних у періоди до 01.01.2017 р. У своїй роботі вони керуватимуться окремими положеннями 212-ФЗ, редакції, яка діє на поточний момент.

Отримайте 267 відеоуроків з 1С безкоштовно:

До того моменту, поки не будуть виконані всі перевірки, окремі положення ФЗ-212 «Про страхові внески» продовжать діяти.

Як зміниться звітність у зв'язку зі скасуванням закону № 212-ФЗ

Згідно з новими умовами надання звітності, з 1 кварталу 2017 року, розрахунок зі страхових внесків надаватиметься не до Пенсійного фонду, а до ІФНС. Слід зазначити, що ця форма буде абсолютно новою і, відповідно, всі старі положення щодо нарахування та перевірки наданих даних вже не будуть дійсними:

З іншого боку, якщо для платника податків потрібно уточнити відомості, подані у попередні періоди, то з його боку потрібно передати розрахунок за старою формою до відділення ПФР, де підприємство було зареєстроване.

Уточнений розрахунок повинен бути представлений не просто у старій формі, але саме у тому вигляді, який діяв у конкретний період. Іншими словами, дії ФЗ-212 продовжуватимуть поширюватися на всі уточнюючі та коригуючі звіти, що подаються до відділень ПФР.

Що стосується коефіцієнтів та граничних баз для нарахування внесків до ПФР та ФСС, то вони залишаться незмінними:

- для Пенсійного фонду - 796 000 руб. з тарифом у 22% та 10% із суми, що перевищує базову;

- для внесків до ФСС – 718 000 руб. з тарифом у 2,9%, із суми, що перевищує базову, кошти не виплачуються.

Встановлені бази щорічно індексуватимуться з урахуванням рівня заробітної плати. Внески до ФФОМС також обчислюватимуться за ставкою в 5,1%, а для ІП збережеться колишній порядок сплати податків з лімітом доходів у 300 000 руб.

Як зміниться порядок та строки сплати страхових внесків

У зв'язку з тим, що запроваджено нові форми звітності, платники податків та застраховані особи повинні будуть під час заповнення даних бланків керуватися не положеннями 212-ФЗ, а новими рекомендаціями та інструкціями. Ці документи знаходяться у вільному доступі та їх можна завантажити на офіційному порталі ФНП РФ, а також на сайті ПФР. У нових інструкціях наведено приклади розрахунку того чи іншого показника, наведено різні нюанси та особливості заповнення нових форм документації.

Важливим показником є термін подання звітності. Для нових форм документації встановлено інші терміни подання. Нарахування повинні бути сплачені, як і раніше до 15 числа наступного періоду, а замість форм РСВ-1 і 4-ФСС, страхувальники зобов'язані будуть подавати до ФНП єдиний розрахунок за всіма внесками. Термін його надання:

- у паперовому варіанті — до 20 числа місяця, наступного за звітним;

- в електронному вигляді — до 25 числа місяця, наступного за звітним.

Перевірятимуть достовірність відомостей тепер податкові інспектори, а інформацію про стаж — працівники Пенсійного фонду РФ. Щоб виключити ймовірність отримання штрафів і пені, а також проблем, пов'язаних з несвоєчасним або неправильним заповненням конкретної форми, слід уважно вивчити докладні інструкції та мати на увазі, що старий 212-ФЗ «Про страхові внески до Пенсійного фонду Російської Федерації» діятиме лише у обмежені випадки.

Федеральний закон

"Про страхові внески до Пенсійного фонду Російської Федерації, Фонду соціального страхування Російської Федерації, Федерального фонду обов'язкового медичного страхування та територіальних фондів обов'язкового медичного страхування"

Федеральний закон

"Про внесення змін до окремих законодавчих актів Російської Федерації та визнання такими, що втратили чинність, окремих законодавчих актів (положень законодавчих актів) Російської Федерації у зв'язку з прийняттям Федерального закону "Про страхові внески до Пенсійного фонду Російської Федерації, Фонду соціального страхування Російської Федерації, Федерального фонду обов'язкового медичного страхування та територіальні фонди обов'язкового медичного страхування" *1

_____

*1 Продовження. Початок див. "НВ: Коментарі..." N 9"2009 та N 10"2009 .

Повні тексти офіційних документів доступні в електронному вигляді передплатникам онлайн-версії.

Коментар

Є.А. Коротко,

провідний експерт "Асоціації бухгалтерів,

аудиторів та консультантів"

У цьому номері ми продовжимо коментувати ухвалені у липні 2009 року закони, які з наступного року встановлюють сплату страхових внесків до державних позабюджетних фондів.

Виплати, що не підлягають оподаткуванню страховими внесками

Розглянемо, як змінився перелік виплат, що не оподатковуються страховими внесками, порівняно з виплатами, що не підлягають оподаткуванню до кінця 2009 року єдиним соціальним податком. Виплати, на які не нараховуються страхові внески, наведено у

ст. 9 Закону N 212-ФЗ *1. Суми, які не оподатковуються ЄСП, до кінця 2009 року регулює

ст. 238 Податкового кодексу РФ . Положення цих статей багато в чому повторюють одна одну, але є й деякі відмінності, на які слід звернути увагу.

_____

*1 Повне найменування документа -Федеральний закон від 24.07.2009 N 212-ФЗ "Про страхові внески до Пенсійного фонду Російської Федерації, Фонду соціального страхування Російської Федерації, Федерального фонду обов'язкового медичного страхування та територіальних фондів обов'язкового медичного страхування" (далі - Закон N 212-ФЗ).

Виплати, пов'язані із звільненням працівників

Згіднопідп. 2 "д" п. 1 ст. 9 Закону N 212-ФЗ не оподатковуються страховими внесками всі види встановлених законодавством Російської Федерації, законодавчими актами суб'єктів РФ, рішеннями представницьких органів місцевого самоврядування компенсаційних виплат (не більше норм, встановлених відповідно до російським законодавством), що з звільненням працівників, крім компенсації за невикористану відпустку.

***

Зверніть увагу!

З 1 січня 2010 року суми компенсації за невикористані відпустки оподатковуються страховими внесками. ЄСП зазначені суми не оподатковувалися (

підп. 2 п. 1 ст. 238 НК РФ ).

***

приклад

Оподаткування виплат при звільненні у 2009 та 2010 роках

Працівник звільняється у зв'язку із закликом на військову службу(П. 1 ч. 1 ст. 83 Трудового кодексу РФ) . Відповідно до трудового законодавства йому виплачується вихідна допомога (ст. 178 ТК РФ ) у вигляді 11 230 крб. та компенсація за невикористану відпустку (ст. 127 ТК РФ ) у сумі 4600 руб. Крім цього працівнику нараховано заробітну плату за відпрацьовані дні на місяці звільнення - 12 000 крб.

Який порядок оподаткування цих виплат, якщо працівник звільняється у 2009 році та якщо він звільняється у 2010 році?

Ситуація 1

Припустимо, трудовий договір із працівником припинено 22 грудня 2009 року. Цього ж дня з ним здійснено остаточний розрахунок.

Станом на 22 грудня 2009 року дієгол. 24 НК РФ, а відповідно до підп. 2 п. 1 ст. 238 НК РФ не підлягають оподаткуванню ЄСП всі види компенсаційних виплат (не більше норм, визначених відповідно до законодавством Російської Федерації), встановлених федеральним законодавством, законодавчими актами суб'єктів РФ, рішеннями представницьких органів місцевого самоврядування, зокрема. виплати, пов'язані із звільненням працівників, включаючи компенсації за невикористану відпустку.

Таким чином, до оподатковуваної бази щодо ЄСП буде включено лише суму заробітної плати, нарахованої працівникові за дні, відпрацьовані у місяці звільнення. Вихідна допомога та компенсація за невикористану відпустку ЄСП не оподатковуватимуться.

Ситуація 2

Припустимо, працівник звільняється 22 січня 2010 року. Цього ж дня з ним здійснено остаточний розрахунок.

З 22 січня 2010 рокугол. 24 НК РФ вже не діє, а набирає чинностіЗакон N 212-ФЗ. Відповідно до підп. 2"е" п. 1 ст. 9 цього Закону страховими внесками не оподатковуються всі види компенсаційних виплат (не більше норм, визначених відповідно до законодавством Російської Федерації), встановлених федеральним законодавством, законодавчими актами суб'єктів РФ, рішеннями представницьких органів місцевого самоврядування, зокрема. виплати, пов'язані із звільненням працівників, за винятком компенсації за невикористану відпустку.

Таким чином, до оподатковуваної бази зі страхових внесків не включається лише сума вихідної допомоги, нарахованої відповідно дост. 178 ТК РФ . Сума заробітної плати, нарахованої працівникові за дні, відпрацьовані у місяці звільнення, та (зверніть увагу!) компенсація за невикористану відпустку страховими внесками з 1 січня 2010 року оподатковуються.

Виплати, пов'язані з працевлаштуванням працівників, звільнених у зв'язку із здійсненням заходів щодо скорочення чисельності чи штату, реорганізацією чи ліквідацією (припиненням діяльності)

Згіднопідп. 2 "з" п. 1 ст. 9 Закону N 212-ФЗ не оподатковуються страховими внесками встановлені законодавством компенсаційні виплати, пов'язані з працевлаштуванням працівників, звільнених у зв'язку з:

- здійсненням заходів щодо скорочення чисельності чи штату, реорганізацією чи ліквідацією організації; - припинення фізичними особами діяльності як індивідуальних підприємців, припинення повноважень нотаріусами, що займаються приватною практикою, та припинення статусу адвоката; - припиненням діяльності іншими фізичними особами, чия професійна діяльність відповідно до федеральних законів підлягає державній реєстрації та (або) ліцензуванню. До 31 грудня 2009 року згідно підп. 2 п. 1 ст. 238 НК РФ ЄСП не оподатковуються компенсаційні виплати працівникам, звільненим у зв'язку із здійсненням заходів щодо скорочення чисельності чи штату, реорганізацією чи ліквідацією організації. Таким чином, розширився перелік осіб, які можуть не включати до бази, що обкладається, компенсаційні виплати, пов'язані з працевлаштуванням працівників, звільнених з певних причин. Вони не оподатковуються страховими внесками, якщо виплачуються будь-якими роботодавцями (усі особи, які здійснюють виплати фізичним особам), а не лише організаціями (як зазначено раніше для ЄСП).Виплати, пов'язані із виконанням фізичною особою трудових обов'язків, у т.ч. з переїздом на роботу в іншу місцевість

Узазначено, що не оподатковуються страховими внесками всі види встановлених законодавством Російської Федерації, законодавчими актами суб'єктів РФ, рішеннями представницьких органів місцевого самоврядування компенсаційних виплат (у межах норм, встановлених відповідно до російського законодавства), пов'язаних із виконанням фізичною особою трудових обов'язків, у т.ч. год. у зв'язку з переїздом працювати в іншу місцевість, крім:

- виплат у грошовій формі за роботу з важкими, шкідливими та (або) небезпечними умовами праці, крім компенсаційних виплат у розмірі, еквівалентній вартості молока чи інших рівноцінних харчових продуктів;

- виплат в іноземній валюті натомість добових, що виробляються відповідно до законодавства Російської Федерації російськими судноплавними компаніями членам екіпажів суден закордонного плавання, а також виплат в іноземній валюті особовому складу екіпажів російських повітряних суден, що виконують міжнародні рейси.

Аналогічну норму містить підп. 2 п. 1 ст. 238 НК РФ : не оподатковуються ЄСП встановлені відповідним законодавством компенсаційні виплати, пов'язані з виконанням фізичною особою трудових обов'язків (у т.ч. переїзд на роботу в іншу місцевість та відшкодування витрат на відрядження). Таким чином, даний пункт переліку неоподатковуваних сум ( підп. 2"і" п. 1 ст. 9 Закону N 212-ФЗ порівняно зпідп. 2 п. 1 ст. 238 НК РФ ) доповнено зазначенням компенсаційних виплат, пов'язаних із виконанням трудових обов'язків, які є винятком із неоподатковуваних виплат (тобто у 2010 році вони будуть оподатковуватись страховими внесками). Для ЄСП такі винятки в НК РФ не передбачені. Порядок оподаткування страховими внесками витрат на відрядження працівників описаний (окремо від компенсаційних виплат) у п. 2 ст. 9 Закону N 212-ФЗ . Принципових змін у порядку оподаткування витрат на відрядження не відбулося.

Матеріальна допомога працівникам

Згіднопідп. 3"в" п. 1 ст. 9 Закону N 212-ФЗ не обкладаються страховими внесками суми одноразової матеріальної допомоги, що надається платниками страхових внесків працівникам (батькам, усиновлювачам, опікунам) при народженні (усиновленні, удочерінні) дитини, що виплачується протягом першого року після народження (усиновлення, удочеріння), але не більше 50 000 руб. на кожну дитину.

Таким чином, з 1 січня 2010 року обмежений період, протягом якого має бути виплачено матеріальну допомогу працівникам (батькам, усиновлювачам, опікунам) при народженні (усиновленні, удочерінні) дитини, щоб вона не оподатковувалась страховими внесками. Цей період становить один рік із дати народження дитини. Якщо ця матеріальна допомога буде надана у пізніший термін, вона підлягає оподаткуванню страховими внесками у загальному порядку. Згідно підп. 11 п. 1 ст. 9 Закону N 212-ФЗ не обкладаються страховими внесками суми матеріальної допомоги, що надається роботодавцями своїм працівникам, що не перевищують 4000 руб. одного працівника за розрахунковий період. Раніше ЄСП не оподатковувалися лише суми матеріальної допомоги, що виплачуються фізичним особам за рахунок бюджетних джерел організаціями, що фінансуються за рахунок коштів бюджетів, що не перевищують 3000 руб. на одну фізичну особу за податковий період ( підп. 1 п. 1 ст. 238 НК РФ ).

Отже, до неоподатковуваних виплат включені суми матеріальної допомоги (що не перевищують 4000 руб. на працівника за розрахунковий період), що надається будь-якими роботодавцями своїм працівникам, а також розширено коло осіб, яким може надаватися матеріальна допомога, не оподатковувана страховими внесками, і збільшена гранична неоподатковувана сума матеріальної допомоги.

Суми страхових платежів з різних видів страхування працівників

Крім виплат, зазначених у підп. 7 п. 1 ст. 238 НК РФ , впідп. 5 п. 1 ст. 9 Закону N 212-ФЗ у числі неоподатковуваних страхових внесків виплат названо:

- суми платежів (внесків) платника страхових внесків за договорами надання медичних послуг працівникам, укладеним терміном щонайменше року з медичними організаціями, мають ліцензії на надання медичних послуг, видані відповідно до законодавством Російської Федерации;

- Суми пенсійних внесків платника страхових внесків за договорами недержавного пенсійного забезпечення.

Отже, розширено (проти ЄСП) перелік сплачуваних страхових платежів (внесків) за договорами страхування працівників, не оподатковуваних страховими внесками.

Тарифи страхових внесків

Страхові внески до державних позабюджетних фондів сплачуватимуться за плоскою шкалою, а не за регресивною, як це було встановлено для ЄСП.

Причому згідност. 57 Закону N 212-ФЗ на 2010 рік (а для окремих категорій платників страхових внесків та на 2011-2014 роки) встановлюється перехідний період, протягом якого розміри страхових тарифів будуть меншими, ніж у 2011-му та наступні роки. Перелік цих платників страхових внесків та розміри застосовуваних ними тарифів були опубліковані в N 9 "2009 журналу "НВ: коментарі до нормативних документів для бухгалтерів". Окремо слід звернути увагу на обчислення страхових внесків, що підлягають сплаті до Пенсійного фонду РФ (ПФР).

Згідноп. 3 ст. 1 Закону N 212-ФЗ Особливості сплати страхових внесків у кожному виду обов'язкового соціального страхування встановлюються федеральними законами про конкретні види обов'язкового соціального страхования*1. Зокрема особливості сплати страхових внесків до ПФР на обов'язкове пенсійне страхування регулюються

Федеральним законом від 15.12.2001 N 167-ФЗ "Про обов'язкове пенсійне страхування в Російській Федерації" (У ред.Федерального закону від 24.07.2008 N 213-ФЗ ) (далі -Закон N 167-ФЗ ). Як випливає з положень

ст. 33 Закону N 167-ФЗ , страхові внески, що підлягають сплаті до ПФР, будуть обчислюватися та сплачуватись окремо на фінансування страхової та накопичувальної частини пенсії. При цьому для осіб 1966 року народження та старших за всі страхові внески, що підлягають сплаті до ПФР, будуть сплачуватись на фінансування страхової частини пенсії; для осіб 1967 року народження та молодше - 6% із встановленого для ПФР тарифу становитимуть накопичувальну частину, інші відсотки (для звичайних платників*2 - це 14%, тобто 20% - 6%) - страхову частину внесків, що сплачуються у ПФР (див. табл. 1 с. 70). Починаючи з 2011 року, розміри страхових тарифів збільшаться в порівнянні з тарифами, встановленими на 2010 рік, і всі організації та індивідуальні підприємці, які здійснюють виплати та інші винагороди фізичним особам, крім окремих категорій платників, для яких встановлено тривалий пільговий період, що поширюється на 2011-2011 роки. роки, сплачуватимуть страхові внески відповідно до тарифів, зазначених у

п. 2 ст. 12 Закону N 212-ФЗ (див. коментар у N 9"2009 журналу "НВ: коментарі до нормативних документів для бухгалтерів") Страхові тарифи до ПФР (з розбивкою на страхову та накопичувальну частину) для таких платників страхових внесків наведені в таблиці 2 (див. на с. 72).

_____

*1 Крім цього з метою одноманітного застосування

Закону N 212-ФЗ МОЗсоцрозвитку Росії з 1 січня 2010 року надано право видавати відповідні роз'яснення (див.

постанову Уряду РФ від 14.09.2009 N 731 ).

*2 Іншими словами, платників страхових внесків, для яких не встановлено нижчих тарифів (див. стор. 1 табл. на с. 70).

Таблиця 1

Знижені тарифи страхових внесків, які підлягають сплаті до ПФР у 2010 році

|

N п/п |

Тариф ст- ра- хового |

На фінансування страхової частини трудової пенсії, % |

На фінансування накопичувальної |

Заснування |

||

|

внес- ку, % |

для осіб 1966 року народження та старше |

для осіб 1967 року народження та молоді |

трудової пенсії, % | |||

|

1

|

Усі платники, крім наведених нижче |

20

|

20

|

14

|

6

|

Пункт 1 ст. 33 Закону N 167-ФЗ (в ред. Закону N 213-ФЗ) |

|

2

|

Сільськогосподарські товаровиробники, що відповідають критеріям, зазначеним уст. 346.2 НК РФ (за винятком організацій та індивідуальних підприємців, які застосовують єдиний сільськогосподарський податок); Організації народних мистецьких промислів; Сімейні (родові) громади корінних нечисленних народів Півночі, які займаються традиційними галузями господарювання |

15,8

|

15,8

|

9,8

|

6

|

Підп. 1 п. 2 ст. 33 Закону N 167-ФЗ (в ред. Закону N 213-ФЗ) |

|

3

|

Організації та індивідуальні підприємці, які мають статус резидента техніко-впроваджувальної особливої економічної зони та здійснюють виплати фізичним особам, які працюють на території техніко-впроваджувальної особливої економічної зони; Організації та індивідуальні підприємці, які застосовують спрощену систему оподаткування; Організації та індивідуальні підприємці, які сплачують ЕНВД (щодо виплат та інших винагород, вироблених фізичним особам у зв'язку з веденням підприємницької діяльності, що оподатковується ЕНВД); Платники страхових внесків, які здійснюють виплати та інші винагороди фізичним особам, які є інвалідами І, ІІ або ІІІ групи, - щодо зазначених виплат та винагород; Громадські організації інвалідів (у т.ч. створені як спілки громадських організацій інвалідів), серед членів яких інваліди та їхні законні представники становлять не менше 80%, їх регіональні та місцеві відділення*1; Організації, статутний капітал яких повністю складається з вкладів громадських організацій інвалідів та в яких середньооблікова чисельність інвалідів становить не менше 50%, а частка заробітної плати інвалідів у фонді оплати праці - не менше 25%*1; Установи, створені задля досягнення освітніх, культурних, лікувально-оздоровчих, фізкультурно-спортивних, наукових, інформаційних та інших соціальних цілей, а також надання правової та іншої допомоги інвалідам, дітям-інвалідам та їхнім батькам (іншим законним представникам), єдиними власниками майна яких є громадські організації інвалідів*1 |

14

|

14

|

8

|

6

|

Підп. 2 п. 2 ст. 33 Закону N 167-ФЗ (в ред. Закону N 213-ФЗ) |

|

4

|

Організації та індивідуальні підприємці, які застосовують ЄСХН (єдиний сільськогосподарський податок) |

10,3

|

10,3

|

4,3

|

6

|

Підп. 3 п. 2 ст. 33 Закону N 167-ФЗ (в ред. Закону N 213-ФЗ) |

|

_____ |

||||||

Таблиця 2

Знижені тарифи страхових внесків, які підлягають сплаті до ПФР у 2011-2014 роках, для окремих категорій платників*1 (пп. 4 та 5 ст. 33 Закону N 167-ФЗ )

_____

*1 Перелік цих платників страхових внесків див. на с. 71.

|

Період |

Тариф страхового |

на фінансування страхової частини трудової пенсії, % |

|

|

|

внеску, % |

|

|

трудової пенсії, % для осіб 1967 року народження та молодше |

|

|

2011-2012 роки |

16

|

16

|

10

|

6

|

|

2013-2014 роки |

21

|

21

|

15

|

6

|

До окремих категорій платників страхових внесків, для яких встановлено їх знижені тарифи у перехідний період 2011-2014 років, належать організації та індивідуальні підприємці, зазначені у п. 1 ст. 58 Закону N 212-ФЗ іп. 4 ст. 33 Закону N 167-ФЗ:

- сільськогосподарські товаровиробники, які відповідають критеріям, зазначеним у ст. 346.2 НК РФ ;

- Організації народних художніх промислів;

- Сімейні (родові) громади корінних нечисленних народів Півночі, які займаються традиційними галузями господарювання;

- організації та індивідуальні підприємці, які мають статус резидента техніко-впроваджувальної особливої економічної зони та здійснюють виплати фізичним особам, які працюють на території техніко-впроваджувальної особливої економічної зони;

- організації та індивідуальні підприємці, які застосовують ЄСХН;

- платники страхових внесків, які здійснюють виплати та інші винагороди фізичним особам, які є інвалідами І, ІІ або ІІІ групи, - щодо зазначених виплат та винагород;

- громадські організації інвалідів (у т.ч. створені як спілки громадських організацій інвалідів), серед членів яких інваліди та їхні законні представники становлять не менше 80%, їх регіональні та місцеві відділення*1;

_____

п. 1 ст. 58 Закону N 212-ФЗ ).

- організації, статутний капітал яких повністю складається з вкладів громадських організацій інвалідів та у яких середньооблікова чисельність інвалідів – не менше 50%, а частка заробітної плати інвалідів у фонді оплати праці – не менше 25%*1;

_____

*1 За винятком платників страхових внесків, що займаються виробництвом та (або) реалізацією підакцизних товарів, мінеральної сировини, інших корисних копалин, а також інших товарів відповідно до переліку, що затверджується Урядом РФ за поданням загальноросійських громадських організацій інвалідів (

п. 1 ст. 58 Закону N 212-ФЗ ).

- установи, створені для досягнення освітніх, культурних, лікувально-оздоровчих, фізкультурно-спортивних, наукових, інформаційних та інших соціальних цілей, а також надання правової та іншої допомоги інвалідам, дітям-інвалідам та їхнім батькам (іншим законним представникам), єдиними власниками майна яких є громадські організації інвалідів*1.

_____

*1 За винятком платників страхових внесків, що займаються виробництвом та (або) реалізацією підакцизних товарів, мінеральної сировини, інших корисних копалин, а також інших товарів відповідно до переліку, що затверджується Урядом РФ за поданням загальноросійських громадських організацій інвалідів (

п. 1 ст. 58 Закону N 212-ФЗ ).

Зазначені платники у 2011-2014 роках застосовують тарифи страхових внесків, наведені у п. 2 ст. 58 Закону N 212-ФЗ (тарифи наведені у коментарі, опублікованому в N 9"2009 журналу "НВ: коментарі до нормативних документів для бухгалтерів"). Відповідне розбиття пенсійних внесків на страхову та накопичувальну частини встановлюється пп. 4і5 ст.33 Закону N 167-ФЗ(Див. табл. 2).

Примітка. Період 2011-2014 років вже не є пільговим для наступних платників (тобто вони сплачують страхові внески за загальновстановленими тарифами):

- платників страхових внесків, зазначених у табл. 1;

- організацій та індивідуальних підприємців, які застосовують УСН;

- організацій та індивідуальних підприємців, які сплачують ЕНВД.

Усі платники страхових внесків починаючи з 2015 року (а платники, перераховані у примітці до табл. 2, - вже з 2011 року) повинні застосовувати тарифи, встановлені в

п. 2 ст. 12 Закону N 212-ФЗ (тарифи наведені в коментарі, опублікованому в N 9"2009 журналу "НВ: коментарі до нормативних документів для бухгалтерів").

п. 2.1*1 ст. 22 Закону від 15.12.2001 N 167-ФЗ(Див. табл. 3).

_____

*1 Положення п. 2.1 ст. 22 Закону N 167-ФЗ

набирають чинності з 1 січня 2011 року (див.

підп. "б" п. 19 ст. 27 ,

п. 4 ст. 41 Закону від 24.07.2009 N 213-ФЗ) .

Таблиця 3

Тарифи страхових внесків, що підлягають сплаті до ПФР, що застосовуються окремими страхувальниками з 2011 року та всіма страхувальниками починаючи з 2015 року (п. 2.1 ст. 22 Закону N 167-ФЗ

)

|

Тариф страхового |

На фінансування страхової частини трудової пенсії |

На фінансування накопичувальної частини |

|

|

внеску |

для осіб 1966 року народження та старших |

для осіб 1967 року народження та молодше |

трудової пенсії для осіб 1967 року народження та молодше |

|

26%

|

26%

|

20%

|

6%

|

(Далі буде)

Страхові внески сплачувались до Пенсійного Фонду та Фонду соц. та мед. страхування за правилами та умовами, прописаними у федеральному законі 212. Першого січня 2017 року закон про страхові внески до Пенсійного Фонду втратив свою силу і ця сфера почала регламентуватися 34 главою Податкового Кодексу Російської Федерації. Але деякі положення ФЗ 212 все ще використовуються та є для громадян актуальними.

Що таке 212 ФЗ?

Закон про страхові внески до ПФР було прийнято Державною Думою 17 липня 2009 року, а схвалено Радою Федерації наступного дня, 18 липня 2009 року. Останні зміни набули чинності 19 грудня 2016 року. Але 1 січня 2017 року 212 ФЗ втратив чинність. Цей закон регулював усі виплати до державних органів страхування та правовідносин між співробітниками страхових організацій, що контролюють оплату та громадянами. У ньому 8 розділів та 62 статті.

- У першому розділі описані всі загальні положення закону, включаючи поняття та визначення цих понять. Описано, що така організація, фізична особа та ІП у сфері страхових внесків, описані банки, рахунки, зв'язок внесків з місцем проживання та роботою тощо. У цьому розділі перераховані органи, які мають право вести контроль та отримувати страхові внески громадян, вести їх облік, визначати строки;

- У другій м. докладно описано процес оплати страхових внесків, прийом та форми. Хто є платником, як відбувається облік, суть бази та розрахунок грошових сум для кожного виду осіб. Який період фінансового року розрахунковий, а який звітний. Тарифи, дати, порядок розрахунків та перерахунків та способи внесення змін до наданої організаціям інформації;

- У третій описані способи виконання обов'язків платників, організацій, які приймають платежі, співробітників цих органів, способи контролю за своєчасністю виплат та якістю роботи органів;

- У розділі номер чотири докладно надається перелік прав та обов'язків сторін;

- У п'ятій описано контроль оплати, як проводяться перевірки, виїзди, які потрібні документи, як це оформляється та хто має доступ до інформації про платників;

- У шостій р. оформлені ситуації, за яких сторони несуть відповідальність за скоєні вчинки та заходи покарання. Також там описані ситуації непереборної тяжкості та форс-мажори, за яких сторонам допускається не дотримуватися закону;

- У сьомій описано способи оскарження актів або дій органів, а також форми та заяви для оскарження;

- У розділі номер вісім написано всі заключні положення, умови, доповнення до закону тощо.

Після скасування ФЗ 212 про страхові внески до Пенсійного фонду, інформацію про цю сферу можна знайти лише у Податковому Кодексі РФ, у розділі під номером 34.

Нові поправки

Остання редакція ФЗ 212 відбулася 19 грудня 2016 року, при ухваленні Федерального закону номер 438. Згідно з цими змінами, після слів «відповідно до Федерального закону «Про розвиток Кримського федерального округу та вільну економічну зону на територіях Республіки Крим та міста федерального значення Севастополя» додалися слова «і вільній економічній зоні на територіях Республіки Крим та міста федерального значення Севастополя».

Стаття сім останній раз зазнала змін у 2015 році. У ньому описуються об'єкти оподаткування страхування громадян. Цими об'єктами згідно із законом вважаються виплати та винагороди, які отримують фізичні особи від платників при трудових правовідносинах або під час угод з цивільно-правовими договорами. Об'єктами не є виплати у випадках, коли під час цивільно-правового договору майно переходить у володіння іншої особи.

Стаття вісім визначає основу, у якій ведеться облік нарахування страхових виплат громадянами до Пенсійного фонду Російської Федерації. Останні зміни до цієї статті вносилися у 2014 році. У ній пишеться сума виплат, за що її було внесено, розрахунковий період. Платники визначають базу для кожної фізичної особи окремо.

У дев'ятій описані ситуації, коли платники сплачують фізичним особам суми, що не оподатковуються страховими внесками:

- Державні посібники;

- Винагороди за договорами авторського замовлення особам без громадянства чи іноземним особам;

- Грошові суми речового чи продовольчого забезпечення та інші, які отримують військові службовці;

- Якщо організації сплачують працівникам гроші на оплату відсотків за кредитами чи будівництва житла;

- Будь-які суми за освіту за професійними програмами;

- суми допомоги від керівників працівникам, але не вище 4000 рублів;

- Кошти працівників, які мають пільги в громадських транспортних засобах;

- Усі оплати компенсацій органами РФ;

- Вартість спеціального одягу, який видають працівникам за правилами безпеки згідно із законодавством Російської Федерації;

- Будь-які доходи, крім оплати праці, зареєстрованих мешканців нечисленних народів Півночі;

- Будь-які суми, що виплачуються всім фізичним особам, які брали участь і допомагали під час виборчих процесів тощо.

11 ст. описує як визначаються дати для виплат. Загалом сторони самостійно вирішують на чию користь обирається дата. Зазвичай дата визначається користь працівника чи фізичної особи. З моменту публікації цієї статті у законі вона жодного разу не змінювалася.

14 стаття описуваного закону регулює всі відрахування та його розмір. Останні виправлення цієї статті були внесені до закону у 2014 році. За цими змінами платники не виплачують страхові внески в періоди військової служби за призовом, догляду за дитиною одного з батьків до виконання півтора року, догляду за інвалідом 1 групи, період спільного проживання подружжя при виконанні одним з них військової служби, період спільного проживання подружжя за кордоном під час відряджень.

Порядок обчислень регулюється 15 статтею ФЗ 212 та останні зміни до статті вносилися у 2015 році. Зміни стосуються відокремлених підрозділів юридичних осіб. Таким підрозділам відкриваються юридичними особами рахунки в банках, за допомогою яких вони виконують зобов'язання та основні обов'язки організацій страхових внесків.

19 оформлено зі складанням порядку виплат недоїмок, останні зміни до неї вносилися у 2014 році. Відповідно до цієї зміни форми та заяви регулюються спеціальним органом, який контролює сплату страхових внесків.

Першого січня 2015 року, під час змін закону та нової редакції, стаття 44 втратила чинність. Але тоді відбулися зміни і в ст. 58, яка регулює список осіб, які мають право на знижені тарифи чи знижки. Згідно зі змінами, знижені тарифи надаються співробітникам, які виплачують винагороди екіпажу суден, за винятком суден, що перевозять або торгують нафтою. Згідно з цими ж змінами, знижені тарифи забезпечені учасникам некомерційних організацій, які займаються освітою, науковими дослідженнями, культурою та мистецтвом.

У 2017 році закон було скасовано, втратив свою силу він першого січня.

Завантажити чинну редакцію 212 ФЗ

212 ФЗ про страхові внески до Пенсійного фонду Російської Федерації було скасовано, тому редакцію, що діє, скачати неможливо. Однак багато положень все ще використовуються Урядом РФ і державними органами, що регулюють страхові виплати, у Податковому Кодексі, 34 глава. Тому цей закон все ще може бути корисним громадянам та працівникам страхових організацій.

Завантажити Федеральний закон 212 «Про страхові внески до Пенсійного фонду» Російської Федерації можна