Federal Kanun 212 Avrasya Birliği Federal Kanunu. Emekli Sandığına kim, ne zaman katkı sağlıyor?

1. Bu Federal Kanunun 1. bölümünün 1. paragrafının "a" ve "b" bentlerinde belirtilen sigorta primlerini ödeyenler için sigorta primlerinin vergilendirilmesinin amacı, sigorta primi ödeyenler tarafından bireyler lehine tahakkuk eden ödemeler ve diğer ücretlerdir. iş ilişkileri ve medeni ilişkiler çerçevesinde, konusu işin yapılması, hizmetlerin sağlanması, telif hakkı sözleşmeleri kapsamında, eser sahipleri lehine, eserlere ilişkin münhasır hakkın yabancılaştırılmasına ilişkin anlaşmalar kapsamındaki yasal anlaşmalar bilim, edebiyat, sanat, yayın lisans sözleşmeleri, bilim, edebiyat, sanat eserlerinin kullanım hakkının verilmesine ilişkin lisans sözleşmeleri, kullanıcılarla yapılan sözleşmeler kapsamında eserlerin yazarları lehine hakların toplu olarak yönetilmesi için kuruluşlar tarafından tahakkuk ettirilen ücretler dahil ( bu Federal Kanunun 1. bölümünün 2. paragrafında belirtilen kişilere ödenen ücretler hariç). Bu Federal Yasanın 1. bölümünün 1. paragrafının "a" bendinde belirtilen sigorta primlerini ödeyenler için sigorta primlerinin vergilendirilmesi konusu, aynı zamanda, federal yasalara uygun olarak zorunlu sosyal sigortaya tabi kişiler lehine tahakkuk eden ödemeleri ve diğer ücretleri de içerir. zorunlu sosyal sigortanın belirli türleri.

2. Bu Federal Kanunun 1. bölümünün 1. paragrafının "c" bendinde belirtilen sigorta primlerini ödeyenler için sigorta primlerinin vergilendirilmesi konusu, konusu iş sözleşmeleri ve medeni sözleşmeler kapsamında yapılan ödemeler ve diğer ücretler olarak tanınır. işin performansı, sigorta primlerini ödeyenler tarafından bireyler lehine ödenen hizmetlerin sağlanması (bu Federal Kanunun 1. bölümünün 2. paragrafında belirtilen kişilere ödenen ücretler hariç).

3. Konusu mülkiyetin veya diğer mülkiyet haklarının (mülkiyet hakları) devri olan medeni sözleşmeler ve mülkiyetin kullanım amacıyla devredilmesiyle ilgili sözleşmeler (mülkiyet hakları) çerçevesinde yapılan ödemeler ve diğer ödemeler, Sigorta primi haklarının vergilendirilmesi konusuna uygulanır), telif hakkı sözleşmeleri hariç, bilim, edebiyat, sanat eserlerine ilişkin münhasır hakkın devredilmesine ilişkin sözleşmeler, yayın lisans sözleşmeleri, eserlerin kullanım hakkının verilmesine ilişkin lisans sözleşmeleri bilim, edebiyat, sanat.

4. Bir Rus kuruluşuyla iş için yapılan iş sözleşmeleri kapsamında yabancı vatandaşlar ve vatansız kişiler lehine tahakkuk eden ödemeler ve diğer ücretler, bu maddenin 1. bölümünün 1. paragrafında belirtilen sigorta primlerini ödeyenler için vergilendirme konusu olarak kabul edilmemektedir. Rusya Federasyonu toprakları dışında bulunan ayrı bölümündeki Federal Kanun, imzalanan sivil sözleşmeler çerçevesinde Rusya Federasyonu toprakları dışındaki faaliyetleriyle bağlantılı olarak yabancı vatandaşlar ve vatansız kişiler lehine tahakkuk eden ödemeler ve diğer ücretler konusu işin ifası, hizmetlerin sağlanmasıdır.

5. Gönüllülerin masraflarını karşılamak için 11 Ağustos 1995 tarihli N 135-FZ "Yardım Faaliyetleri ve Yardım Kuruluşları Hakkında" Federal Kanununun 7.1. Maddesi uyarınca yapılan sivil sözleşmelerin uygulanması kapsamında gönüllülere yapılan ödemeler tabi değildir. sigorta primlerine Rusya Federasyonu Vergi Kanunu'nun 217. maddesinin 3. paragrafında öngörülen günlük ödeneği aşan miktardaki gıda giderleri hariç.

6. 1 Aralık 2007 tarihli Federal Kanunun 2. bölümünün 4. paragrafı uyarınca akdedilen sivil sözleşmeler çerçevesinde gönüllülere yapılan ödemeler N 310-FZ “XXII Kış Olimpiyat Oyunlarının ve XI Paralimpik Kış Oyunlarının organizasyonu ve düzenlenmesi hakkında Soçi şehrinde 2014 Oyunları, Soçi şehrinin bir dağ iklimi tesisi olarak geliştirilmesi ve Rusya Federasyonu'nun bazı yasal düzenlemelerinde değişiklik yapılması", bu anlaşmaların uygulanmasıyla ilgili gönüllülerin masraflarını şu şekilde geri ödemek için: Vize, davetiye ve diğer benzeri belgelerin işlenmesi ve verilmesi masraflarının ödenmesi, seyahat, konaklama, yemek, eğitim, iletişim hizmetleri, ulaşım desteği, dil desteği, XXII Kış Olimpiyat Oyunları ve XI Paralimpik sembollerini içeren hediyelik eşyalar masrafları Soçi şehrinde 2014 Kış Oyunları'nın yanı sıra, Uluslararası Olimpiyat Komitesi'nin Rusya Olimpiyat Oyunları ile yaptığı anlaşma ile belirlenen sigorta türleri de dahil olmak üzere, bu kişiler lehine sigorta sözleşmeleri kapsamındaki sigorta primlerinin (sigorta katkıları) tutarı XXII Kış Olimpiyat Oyunlarının ve XI Paralimpik Kış Oyunlarının 2014 yılında Soçi şehrinde düzenlenmesi için Komite ve Soçi şehri.

8. FIFA (Federation Internationale de Football Association), FIFA iştirakleri, Organizasyon Komitesi "Rusya-2018" ile yapılan iş sözleşmeleri veya medeni sözleşmeler kapsamında yabancı vatandaşlara ve vatansız kişilere yapılan ödemeler, sigorta primlerinin vergilendirilmesi konusu için geçerli değildir " , "Rusya-2018" Organizasyon Komitesi'nin iştirakleri ve konusu işlerin yapılması, hizmetlerin sağlanması ve FIFA ile yapılan sivil sözleşmeler kapsamında gönüllülere yapılan ödemeler, FIFA'nın iştirakleri, Organizasyon Komitesi "Rusya- 2018" tarihli ve faaliyet konusu "2018 FIFA Dünya Kupası'nın Rusya Federasyonu'nda hazırlanması ve düzenlenmesi, 2017 FIFA Konfederasyon Kupası ve Rusya Federasyonu'nun bazı yasal düzenlemelerinde değişiklik yapılması hakkında" Federal Kanunun öngördüğü etkinliklere katılım olan Vize, davetiye ve benzeri belgelerin kayıt ve verilmesine ilişkin masrafların ödenmesi, seyahat masraflarının ödenmesi, konaklama, yemek, spor malzemeleri, eğitim, iletişim hizmetleri şeklinde belirtilen anlaşmaların uygulanmasıyla ilgili olarak gönüllülerin masraflarını karşılamak. , ulaşım desteği, dil desteği, Rusya Federasyonu'nda düzenlenen FIFA 2018 FIFA Dünya Kupası, 2017 FIFA Konfederasyon Kupası sembollerini içeren hediyelik eşyalar.

9. P.I.'nin adını taşıyan XV. Uluslararası Yarışmanın katılımcıları ve jüri üyeleri olan yabancı vatandaşlar ve vatansız kişiler lehine yapılan ödemeler ve diğer ödemeler sigorta primlerine tabi değildir. Çaykovski.

Aşağıdaki maddelerde 212-FZ sayılı Kanunun 7 nci maddesi hükümleri uygulanır:- Bireylere ödeme ve diğer faydalar sağlayan sigorta primi ödeyenler için sigorta primlerinin hesaplanmasının temeli

1. Bu Federal Kanunun 5. maddesinin 1. bölümünün 1. paragrafının "a" ve "b" bentlerinde belirtilen sigorta primlerini ödeyenler için sigorta primlerinin hesaplanmasına ilişkin esas, kısmen sağlanan ödemelerin ve diğer ücretlerin tutarı olarak belirlenir. Bu Federal Kanunun 7'nci maddesinin 1'i, bu Federal Kanunun 9'uncu maddesinde belirtilen tutarlar haricinde, bireyler lehine fatura dönemi için sigorta primi ödeyenlere tahakkuk ettirilmiştir.

Ana sayfa » Emeklilik Fonu, Sosyal Sigorta Fonu, Zorunlu Sağlık Sigortası Fonu Federal Kanunu » Sigorta primleri hakkında her şey » Faydalı makaleler » 212-FZ Federal Kanununun 8. Maddesi

Dikkat! 2017'den beri Rusya Federasyonu Vergi Kanunu'na yeni bir Bölüm XI Sigorta Katkıları eklenmiştir.

24 Temmuz 2009 tarihli Federal Yasanın tam metnine bakın. 212-FZ

Madde 8. Bireylere ödeme ve diğer ödemeleri yapan sigorta primi ödeyenlerin sigorta primlerinin hesaplanmasına ilişkin esas

1. Bu Federal Kanunun 5. maddesinin 1. bölümünün 1. paragrafının "a" ve "b" bentlerinde belirtilen sigorta primlerini ödeyenler için sigorta primlerinin hesaplanmasına ilişkin esas, kısmen sağlanan ödemelerin ve diğer ücretlerin tutarı olarak belirlenir. Bu Federal Kanunun 7'nci maddesinin 1'i, bu Federal Kanunun 9'uncu maddesinde belirtilen tutarlar haricinde, bireyler lehine fatura dönemi için sigorta primi ödeyenlere tahakkuk ettirilmiştir.

2. Bu Federal Kanunun 5. maddesinin 1. bölümünün 1. paragrafının "c" bendinde belirtilen sigorta primlerini ödeyenler için sigorta primlerinin hesaplanmasına ilişkin esas, 7. maddenin 2. bölümünde öngörülen ödemelerin ve diğer ücretlerin tutarı olarak belirlenir. Bu Federal Yasanın 9. Maddesinde belirtilen tutarlar hariç olmak üzere, bu Federal Yasanın bireyler lehine fatura dönemi için.

3. Bu Federal Yasanın 5. maddesinin 1. bölümünün 1. paragrafında belirtilen sigorta primlerini ödeyenler, sigorta primlerinin her takvim ayından sonraki fatura döneminin başından itibaren her bir birey için ayrı ayrı hesaplanmasına ilişkin esası tahakkuk esasına göre belirler.

Referans için:

Her bireye ilişkin endeksleme dikkate alınarak sigorta primlerinin hesaplanmasına ilişkin temel, aşağıdakileri aşmayan bir miktarda belirlenir:

- 1 Ocak 2014'ten itibaren - 624.000 ruble(30 Kasım 2013 N 1101 tarihli Rusya Federasyonu Hükümeti Kararı);

- 1 Ocak 2013'ten itibaren - 568.000 ruble(Rusya Federasyonu Hükümeti'nin 10 Aralık 2012 N 1276 tarihli Kararı);

- 1 Ocak 2012'den itibaren - 512.000 ruble(Rusya Federasyonu Hükümeti'nin 24 Kasım 2011 N 974 tarihli Kararı);

- 1 Ocak 2011'den itibaren - 463.000 ruble(Rusya Federasyonu Hükümeti'nin 27 Kasım 2010 N 933 tarihli Kararı).

4. Bu Federal Yasanın 5. maddesinin 1. bölümünün 1. paragrafında belirtilen sigorta primlerini ödeyenler için, her bireye ilişkin sigorta primlerinin hesaplanmasına ilişkin esas, tahakkuk esasına göre 415.000 rubleyi aşmayan bir miktarda belirlenir. burada Federal yasada aksi belirtilmedikçe fatura dönemi. Sigorta primleri, aksi durumlar olmadıkça, ilgili mali yıl için hesap dönemi başından itibaren tahakkuk esasına göre belirlenen sigorta primlerinin hesaplanmasına ilişkin azami matrahı aşan kişi lehine yapılan ödeme ve diğer ücretlerden tahsil edilmez. bu Federal Yasa tarafından sağlanmıştır.

(3 Aralık 2011 N 379-FZ, 28 Aralık 2013 N 421-FZ tarihli Federal Kanunlarla değiştirildiği şekliyle)

Referans için:

5. Bölüm Hükümleri Bu makale, sigorta primlerinin, 15 Aralık 2001 N 167-FZ Federal Kanununun 33.2. Maddesi ve bu belgenin 58.3. Maddesi tarafından belirlenen işlerde çalışan sigortalı kişiler lehine yapılan ödemelerle ilgili olarak belirlenen ek oranlarda hesaplanmasında geçerli değildir. 17 Aralık 2001 N 173-FZ Federal Kanununun 27. maddesinin 1. bölümünün 1 - 18. paragrafları (15 Aralık 2001 N 167-FZ Federal Kanununun 33.2. Maddesinin 3. Bölümü, 58.3. Maddesinin 3. Bölümü) bu belge).

5. Bu maddenin 4. bölümünde belirlenen sigorta primlerinin hesaplanmasına ilişkin matrahın maksimum değeri, aksi belirtilmedikçe, Rusya Federasyonu'ndaki ortalama ücretlerdeki artış dikkate alınarak yıllık (ilgili yılın 1 Ocak'ından itibaren) endekslemeye tabidir. bu Federal Kanun. Sigorta primlerinin hesaplanması için belirtilen maksimum matrahın büyüklüğü Rusya Federasyonu Hükümeti tarafından belirlenir ve belirlenir. Sigorta primlerini hesaplamak için maksimum matrahın büyüklüğü en yakın bin rubleye yuvarlanır. Bu durumda 500 ruble ve üzeri miktar tam bin rubleye yuvarlanır, 500 ruble'nin altındaki miktar atılır.

(Bölüm 5 ed.

24 Temmuz 2009 tarih ve 212-FZ sayılı 58. Maddenin 8. Kısmının 1. Maddesinin uygulanması için OKVED

16 Ekim 2010 tarihli Federal yasalar N 272-FZ, 28 Aralık 2013 tarihli N 421-FZ)

5.1. Bu Federal Kanunun 5. maddesinin 1. bölümünün 1. paragrafında belirtilen sigorta primi ödeyenler için, 2015 - 2021 dönemi için, Rusya Federasyonu Emeklilik Fonuna ödenen zorunlu emeklilik sigortası için sigorta primlerinin hesaplanmasına ilişkin matrahın maksimum değeri Rusya Federasyonu Hükümeti tarafından her yıl, ilgili yıl için Rusya Federasyonu'ndaki ortalama maaşın on iki kat arttığı ve ilgili mali yıl için kendisine uygulanan aşağıdaki artan katsayılar dikkate alınarak kurulur:

|

Artan faktörlerin boyutu |

Sigorta primlerinin hesaplanması için belirlenen maksimum matrah değerinin büyüklüğü, bu maddenin 5. bölümünde belirlenen şekilde en yakın bin rubleye yuvarlanır.

(28 Aralık 2013 N 421-FZ tarihli Federal Yasa ile getirilen Bölüm 5.1)

5.2. Rusya Federasyonu Emeklilik Fonu'na 2022'den itibaren ödenen zorunlu emeklilik sigortası için sigorta primlerinin hesaplanmasına yönelik bu maddenin 5.1. bölümünde oluşturulan matrahın maksimum değeri, yıllık endekslemeye tabidir (ilgili yılın 1 Ocak'ından itibaren). Bu makalenin 5. bölümünde belirlenen şekilde.

(28 Aralık 2013 N 421-FZ tarihli Federal Yasa ile getirilen Bölüm 5.2)

6. Sigorta primlerinin hesaplanmasına ilişkin matrah hesaplanırken, mal (iş, hizmet) şeklindeki ödemeler ve diğer ayni ücretler, bu malların (iş, hizmetler) ödeme gününde hesaplanan maliyeti olarak dikkate alınır. sözleşmenin tarafları tarafından belirlenen fiyatlara ve bu mallara (işler, hizmetler) ilişkin fiyatların (tarifelerin) devletin düzenlediği perakende fiyatlarına dayalı olarak devlet düzenlemesine göre. Bu durumda, malların (işler, hizmetler) maliyetine karşılık gelen miktarda katma değer vergisi ve özel tüketim vergisine tabi mallar için ilgili miktarda tüketim vergisi dahildir.

7. Yazarın sipariş sözleşmesi, bilim, edebiyat, sanat eserleri üzerindeki münhasır hakkın yabancılaştırılmasına ilişkin sözleşme, yayın lisans sözleşmesi uyarınca sigorta primlerinin hesaplanmasına ilişkin matrahın belirlenmesinde dikkate alınan ödeme miktarı ve diğer ücretler , bir bilim, edebiyat, sanat eserini kullanma hakkının verilmesine ilişkin lisans sözleşmesi, bir yazarın sipariş sözleşmesi kapsamında elde edilen gelir tutarı olarak tanımlanır, bilim, edebiyat, sanat eserlerine ilişkin münhasır hakkın yabancılaştırılmasına ilişkin bir anlaşma , bir yayın lisans sözleşmesi, bir bilim, edebiyat, sanat eserini kullanma hakkının verilmesine ilişkin, fiilen üretilen miktar ve bu tür gelirin elde edilmesiyle ilgili belgelenen maliyetler oranında azaltılan bir lisans sözleşmesi. Bu giderlerin belgelenememesi durumunda aşağıdaki tutarlarda kesinti kabul edilir:

|

İsim |

Maliyet standartları (tahakkuk eden gelirin yüzdesi olarak) |

|

Tiyatro, sinema, sahne ve sirk de dahil olmak üzere edebi eserlerin yaratılması |

|

|

Sanatsal ve grafik eserlerin yaratılması, basım için fotoğraflar, mimari ve tasarım eserleri |

|

|

Çeşitli tekniklerle yapılmış heykel, anıtsal ve dekoratif resim, dekoratif ve dekoratif sanat, şövale resim, tiyatro ve film seti sanatı ve grafik eserlerinin yaratılması |

|

|

Görsel-işitsel eserlerin oluşturulması (video, televizyon ve filmler) |

|

|

Müzik eserlerinin yaratılması: |

|

|

Müzik ve sahne eserleri (opera, bale, müzikal komediler), senfonik, koro, oda işleri, rüzgar için işler orkestra, film, televizyon ve video filmleri ve tiyatro yapımları için orijinal müzik |

|

|

dahil olmak üzere diğer müzik eserleri |

|

|

Edebiyat ve sanat eserlerinin icrası |

|

|

Bilimsel çalışmaların yaratılması ve gelişmeler |

|

|

Keşifler, icatlar ve endüstriyel tasarımların yaratılması (kullanımın ilk iki yılında elde edilen gelir miktarının yüzdesi) |

8. Sigorta primlerinin hesaplanmasına ilişkin matrahın belirlenmesinde, belgelerle teyit edilen harcamalar, belirlenen standart kapsamındaki harcamalarla aynı anda dikkate alınamaz.

Referans için:

Madde 5. Sigorta primi ödeyenler (24 Temmuz 2009 tarihli Federal Kanun N 212-FZ (değiştirilmiş ve eklenmiş haliyle, 3 Ocak 2014 tarihinde yürürlüğe girmiştir))

1. Sigorta primi ödeyenler, belirli zorunlu sosyal sigorta türlerine ilişkin federal yasalara uygun olarak belirlenen poliçe sahipleridir; bunlar arasında aşağıdakiler yer almaktadır:

1) bireylere ödeme ve diğer ödemeleri yapan kişiler:

a) kuruluşlar;

b) bireysel girişimciler;

c) bireysel girişimci olarak tanınmayan kişiler;

212-FZ Sayılı Kanun

DİKKAT!!!

Belge, 3 Temmuz 2016 tarih ve 250 - FZ sayılı Federal Yasanın kabul edilmesi nedeniyle 1 Ocak 2017'de geçerliliğini yitirdi. Aynı zamanda, Rusya Federasyonu Sosyal Sigorta Fonu (bundan sonra Fon olarak anılacaktır) kontrol uygulamaya devam ediyor Bu Federal Kanunun yürürlüğe girmesinden önce yürürlükte olan şekilde, 1 Ocak 2017'den önce sona eren raporlama (hesaplama) dönemleri için Fona ödenecek sigorta primlerinin hesaplanmasının doğruluğu, eksiksizliği ve ödemesinin (transferinin) zamanında yapılması için (250-FZ Sayılı Kanunun 20. Maddesi).

24 Temmuz 2009 tarihli ve 212-FZ sayılı Federal Kanun uyarınca “Rusya Federasyonu Emeklilik Fonuna, Rusya Federasyonu Sosyal Sigorta Fonuna, Federal Zorunlu Sağlık Sigorta Fonuna sigorta katkıları hakkında”, sigorta primlerinin ödeyicisi Sigorta primlerinin zamanında ve tam olarak ödenmesi, oluşturulan raporların kontrol organına zamanında sunulması ve sunulmasına ilişkin bu Federal Borçlar Kanunu tarafından kendisine verilen yükümlülüklerin yerine getirilmemesinden veya uygunsuz şekilde yerine getirilmesinden ve ayrıca sigorta primlerinin ödenmesini izlemek için gerekli belgelerin kontrol organının bir yetkilisine sunulmasının reddedilmesi veya sunulmaması.

Tahakkuk eden ve ödenen sigorta primlerine ilişkin hesaplamaların yapılmaması (Md.

212-FZ Sayılı Kanunun 46. Maddesi)

1. Sigorta primi ödeyen kişinin, tahakkuk eden ve ödenen sigorta primlerine ilişkin hesaplamaları, bu Federal Yasa ile belirlenen süre içerisinde kayıt yerindeki sigorta primlerinin ödenmesini kontrol etmek üzere organa teslim etmemesi, para cezasının tahsil edilmesini gerektirir. raporlama (hesaplanan) döneminin son üç ayına ait ödeme için tahakkuk eden sigorta primi tutarının, ibraz için belirlenen günden itibaren her tam veya kısmi ay için yüzde 5'i, ancak yüzde 30'unu aşmamak üzere; belirtilen miktar ve en az 1.000 ruble.

Sigorta primi ödeyenler, üç ayda bir, kayıt oldukları yerdeki Rusya Federasyonu Sosyal Sigorta Fonu'nun bölgesel organına tahakkuk eden ve ödenen sigorta primlerinin (form 4-FSS) hesaplamasını (bundan sonra hesaplama olarak anılacaktır) no. raporlama ayı dönemini takip eden takvim ayının 20'nci gününden daha geç ve elektronik belge biçiminde - raporlama dönemini takip eden takvim ayının en geç 25'inci gününe kadar (212-FZ sayılı Kanun 2. fıkra 9. madde 15. madde),

2. Bu Federal Yasa ile öngörülen durumlarda, tahakkuk eden ve ödenen sigorta primlerinin hesaplamalarının, sigorta primlerinin elektronik belgeler biçiminde ödenmesini izleyen kuruluşa sunulması prosedürüne uyulmaması, 200 ruble para cezası gerektirir.

Lehine ödeme ve diğer ödemelerin yapıldığı ortalama sayıda kişi bulunan sigorta primi ödeyenler, önceki fatura döneminde 25 kişiyi aştığında, ve ayrıca belirtilen kişi sayısı bu sınırı aşan yeni oluşturulan (yeniden yapılanma sırasında dahil) kuruluşlar, sigorta primlerinin ödenmesini kontrol etmek için organ tarafından belirlenen formatlarda ve şekilde ödeme kontrolü için hesaplamaları organa sunar. Gelişmiş nitelikli elektronik imzayla imzalanmış elektronik belgeler biçimindeki sigorta katkıları. Önceki fatura dönemi için lehine ödemeler ve diğer ücretler yapılan ortalama kişi sayısı 25 veya daha az olan sigorta primi ödeyenler ve yeni oluşturulan kuruluşlar (yeniden yapılanma dahil) hesaplamaları elektronik olarak sunma hakkına sahiptir. belgeler (212-FZ Sayılı Kanunun 10.Bölümü, 15.Maddesi).

Sigorta primlerinin ödenmemesi veya eksik ödenmesi

(212-FZ Sayılı Kanunun 47. Maddesi)

1. Sigorta primi hesaplama matrahının eksik belirtilmesi, sigorta primlerinin diğer yanlış hesaplanması veya sigorta primi ödeyenlerin diğer yasa dışı eylemleri (eylemsizlik) nedeniyle sigorta primlerinin ödenmemesi veya eksik ödenmesi, yüzde 20 tutarında para cezası gerektirir. Ödenmemiş sigorta primlerinin tutarı.

2. Bu maddenin 1. Kısmında belirtilen kasten işlenen fiiller, ödenmemiş sigorta primi tutarının yüzde 40'ı tutarında para cezası gerektirir.

Sigorta primlerinin ödenmesini izlemek için gerekli belgelerin sigorta primlerinin ödenmesini denetleyen kuruma sunulmaması veya reddedilmesi (212-FZ Sayılı Kanunun 48. Maddesi)

Sigorta primi ödeyen kişinin, bu Federal Yasa tarafından öngörülen belgeleri (belgelerin kopyalarını) veya sigorta primlerinin hesaplanmasının doğruluğunu, eksiksizliğini ve ödemesinin (transferinin) zamanlılığını kontrol etmek için gerekli diğer belgeleri kuruma sunmayı reddetmesi veya başarısızlığı Sigorta primlerinin ödenmesinin izlenmesi, ibraz edilmeyen her belge için 200 ruble para cezasının tahsil edilmesini gerektirir.

Denetimi yapan sigorta prim kontrol kuruluşu yetkilisi, muayene için gerekli belgeleri muayeneye tabi tutulan kişiden talep etme hakkına sahiptir. Belge sunma zorunluluğu, kuruluş başkanına (yetkili temsilci) veya kişiye (yasal veya yetkili temsilci) bizzat imza karşılığında sunulabilir, iadeli taahhütlü postayla gönderilebilir veya telekomünikasyon kanalları aracılığıyla elektronik olarak iletilebilir. Belirtilen talebin taahhütlü posta ile gönderilmesi durumunda, taahhütlü mektubun gönderildiği tarihten itibaren altı gün sonra alınmış sayılır. (Bölüm 1, 212 Sayılı Kanunun 37. Maddesi - Federal Kanun).

12 Ağustos 2018 19:05:: 3 Ağustos 2018 tarihli Federal Kanun N 300-FZ “Rusya Federasyonu Vergi Kanununun Birinci Kısmının 5. Maddesi ve İkinci Kısmının 422 ve 427. Maddelerinde Değişiklik Yapılması Hakkında”

3 Ağustos 2018 tarihli Federal Kanun N 300-FZ "Rusya Federasyonu Vergi Kanununun Birinci Kısmının 5. Maddesi ve İkinci Kısmının 422 ve 427. Maddelerinde Değişiklik Yapılması Hakkında"

Devlet Duması tarafından 26 Temmuz 2018'de kabul edildi Federasyon Konseyi tarafından 28 Temmuz 2018'de onaylandı Madde 1 Rusya Federasyonu Vergi Kanunu'nun ilk bölümünün 5'inci maddesi (Rusya Federasyonu Mevzuat Koleksiyonu, 1998, No. 31) , Madde 3824; 1999, Sayı 28, Madde 3487; 2001, N 53, Madde 5026; 2004, N 31, Madde 3231; 2006, N 31, Madde 3436; 2008, N 48, Madde 5519 ; 2013, N 30, Md. 4081; 2016, N 18, Md. 2506; N 22, Md. 3092; N 27, Md. 4176) paragraf 4.2'yi aşağıdaki şekilde ekleyin: "4.2. Vergi ve mevzuat düzenlemelerinin hükümleri vergi oranlarını değiştiren ücretler, sigorta prim oranları, vergi avantajları, vergi ve sigorta primlerini hesaplama prosedürü , vergi ve sigorta primlerinin ödenmesine ilişkin prosedür ve son tarihler, yeni vergilerin getirilmesi, statüsünü almış kuruluşlar veya bireysel girişimciler için sigorta primleri Hızlı sosyo-ekonomik gelişme gösteren bir bölgenin mukimi veya Federal Yasa uyarınca akdedilen faaliyetlerin uygulanmasına ilişkin bir anlaşmanın imzalanmasıyla ilgili hukuki ilişkiler açısından Vladivostok serbest limanında ikamet eden kişinin statüsü 29 Aralık 2014 N 473-FZ “Rusya Federasyonu'nda Hızlı Sosyo-Ekonomik Kalkınma Bölgeleri Hakkında” veya 13 Temmuz 2015 tarihli N 212-FZ “Serbest Vladivostok Limanı” Federal Yasası sonuna kadar geçerli değildir İlgili vergi için vergi dönemi ve/veya sigorta primlerinin ödeme dönemi; vergi mükellefinin (sigorta primi ödeyen) hızlı sosyo-ekonomik kalkınmanın olduğu bölgede mukim statüsünü aldığı tarihten itibaren on yıl geçmişse veya Vladivostok serbest limanında ikamet eden kişinin statüsü, bu tür kanunların vergi ve harçlara ilişkin mevzuatın ilgili statüyü aldıktan sonra yürürlüğe girmesi şartıyla." Madde 2 Rusya Federasyonu Vergi Kanununun ikinci kısmına dahil edin (Rusya Federasyonu Mevzuat Koleksiyonu, 2000, N 32, Madde 3340; 2016, N 27, Madde 4176; N 49, Madde 6844; N 52) , Md. 7497; N 1, Md. 16; N 49, Md. 7307, 7325; 2018, N 1, Md. 20; N 18, Md. 2565) aşağıdaki değişiklikler: 1) 1 inci fıkranın 7 numaralı bendi 422 nci maddesinde şu şekilde belirtilir: "7) Çalışanın tatili kullanacağı yere gidiş ve dönüş masrafları ile ağırlığı 30 kilograma kadar bagaj taşıma masrafları ile izinsiz seyahat masrafları. - Ailenin çalışan üyeleri (karı, koca, fiilen çalışanla birlikte yaşayan reşit olmayan çocuklar) ve Uzak Kuzey bölgelerinde ve eşdeğer bölgelerde çalışan ve yaşayan kişilerin sigorta primlerini ödeyen kişi tarafından ödenen bagaj taşıma masrafları, Rusya Federasyonu mevzuatına, Rusya Federasyonu'nun kurucu kuruluşlarının yasal düzenlemelerine, yerel yönetimin temsili organlarının kararlarına, iş sözleşmelerine ve (veya) toplu sözleşmelere uygun olarak. Rusya Federasyonu toprakları dışında tatil yapılması durumunda, çalışanın ve çalışmayan aile üyelerinin seyahat veya uçuş masrafları (30 kilograma kadar bagaj taşıma masrafları dahil), yerden hesaplanır. Çalışanın ve çalışmayan aile üyelerinin Rusya Federasyonu Devlet Sınırı karşısındaki kontrol noktasında sınır kontrolünden geçtiği uluslararası havaalanı dahil, Rusya Federasyonu Devlet Sınırı karşısındaki kontrol noktasına kalkış, sigorta primlerine tabi değildir. ;"; 2) 427 nci maddesinin: a) 10 uncu fıkrasının şöyle belirtilmesi gerekir: "10. Bu maddenin 1 inci fıkrasının 11 inci bendinde belirtilen mükellefler, serbest ekonomik bölgeye katılımcı statüsünü aldıkları tarihten itibaren on yıl süreyle bu maddenin 2 nci fıkrasının 5 inci bendinde öngörülen indirimli sigorta primi oranlarını uygularlar. bu statüyü aldıkları ayı takip eden ayın 1. gününden itibaren. Bu maddenin 2. fıkrasının 5. bendinde belirtilen indirimli sigorta primi oranları, ilgili serbest ekonomik bölgenin oluşturulduğu tarihten itibaren en geç üç yıl içinde bu statüyü alan serbest ekonomik bölgedeki katılımcılara uygulanır. Serbest ekonomik bölgeye katılımcı statüsünü kaybeden mükellefler için bu maddenin 2. fıkrasının 5. bendinde öngörülen indirimli sigorta primi oranları, kaybettikleri ayı takip eden ayın 1. gününden itibaren uygulanmaz. böyle bir durum."; b) Madde 10.1'in eklenmesi aşağıdaki gibidir: "10.1. Bu maddenin 1. fıkrasının 12. ve 13. bentlerinde belirtilen mükellefler, bu maddenin 2. fıkrasının 5. bendinde öngörülen indirimli sigorta primi oranlarını, hızlı ikamet ülkesi mukimi statüsünü aldıkları tarihten itibaren on yıl süreyle uygularlar. sosyo-ekonomik gelişme veya Vladivostok serbest limanında ikamet eden kişinin statüsü, ilgili statüyü aldıkları ayı takip eden ayın 1. gününden itibaren. Sigorta primlerinin indirimli oranları, münhasıran yeni işlerde istihdam edilen kişiler için belirlenen sigorta primlerinin hesaplanmasına ilişkin matrah ile ilgili olarak ödeyiciler tarafından uygulanır. Bu paragrafın amaçları doğrultusunda, yeni bir işyeri, hızlı sosyo-ekonomik kalkınma bölgesinin bir mukimi veya Vladivostok serbest limanının bir mukimi tarafından ilk kez bir anlaşmanın imzalanması sırasında yaratılan bir yer olarak anlaşılmaktadır. 29 Aralık 2014 tarihli N 473-FZ “Bölgeler Hakkında” Federal Kanununa uygun olarak sonuçlanan faaliyetlerin uygulanması Rusya Federasyonu'nda hızlı sosyo-ekonomik gelişme" veya 13 Temmuz 2015 N 212-FZ "Serbest Liman Hakkında Federal Kanun" Vladivostok" (bundan sonra bu paragrafta - faaliyetlerin uygulanmasına ilişkin anlaşma). Bu durumda, yeni bir işyerinde çalışan bir kişi, hızlı sosyo-ekonomik kalkınmanın olduğu bir bölge sakini veya Vladivostok serbest limanının bir sakini ile iş sözleşmesi imzalayan ve çalışma görevleri doğrudan kendisine ait olan bir kişi olarak tanınır. Faaliyetlerin uygulanmasına ilişkin bir anlaşmanın imzalanması sonucunda oluşturulan tesislerin sabit varlıklarının işletilmesi de dahil olmak üzere, faaliyetlerin uygulanmasına ilişkin anlaşmanın uygulanmasına ilişkin. 13 Temmuz 2015 tarihli N 212-FZ "Serbest Vladivostok Limanı" Federal Yasası uyarınca, yönetim şirketi olarak tanınan bir kuruluş olan Vladivostok serbest limanı sakinlerinin kaydını tutan federal yürütme organı. 29 Aralık 2014 tarihli Federal Kanun uyarınca N 473 -FZ "Rusya Federasyonu'nda hızlı sosyo-ekonomik kalkınma bölgeleri hakkında", Rusya Federasyonu Hükümeti tarafından 34. Maddenin 6. Kısmına uygun olarak yetkilendirilen federal bir yürütme organı. 29 Aralık 2014 tarihli Federal Kanun N 473-FZ "Rusya Federasyonu'nda hızlı sosyo-ekonomik gelişme bölgeleri hakkında", bilgi alışverişi, makbuz ve kayıp hakkında bilgi alışverişi anlaşmasıyla belirlenen şekilde vergi makamlarına gönderin Hızlı sosyo-ekonomik gelişme gösteren bir bölgede ikamet eden kişinin statüsü veya Vladivostok serbest limanında ikamet eden kişinin statüsü hakkında sigorta primi ödeyen kişi tarafından ve ayrıca yeni işlerle ilgili iş ödeyenler listesindeki değişiklikler hakkında bilgi . Hızlı sosyo-ekonomik gelişmenin olduğu bölgenin mukimi statüsünü veya Vladivostok serbest limanının mukimi statüsünü kaybeden ödeyiciler için, bu maddenin 2. paragrafının 5. bendinde öngörülen indirimli sigorta primi oranları, ilgili statüyü kaybettikleri ayı takip eden ayın 1'inci gününden itibaren başvuruda bulunmazlar.

24 Temmuz 2009 tarihli ve 212-FZ sayılı Federal Kanun uyarınca indirimli tarifelerin uygulanması hakkında

Bu maddenin 2. paragrafının 5. bendinde belirtilen indirimli sigorta primi oranları, hızlı sosyo-ekonomik gelişme gösteren bir bölgenin mukimine uygulanır (bölgede yer alan hızlı sosyo-ekonomik gelişmenin olduğu bir bölgenin mukimi hariç). Uzak Doğu Federal Bölgesi), hızlı sosyo-ekonomik kalkınmanın ilgili bölgesinin yaratıldığı tarihten itibaren en geç üç yıl içinde bu statüyü alan. Bu maddenin 2. paragrafının 5. bendinde belirtilen indirimli sigorta primi oranları, Uzak Doğu Federal Bölgesi'nde hızlı sosyo-ekonomik gelişme gösteren bir bölgenin mukimine, Vladivostok serbest limanının mukimine uygulanır. Faaliyetlerin uygulanmasına ilişkin anlaşmaya uygun olarak yatırım hacminin en az olmaması koşuluyla, en geç 31 Aralık 2025 tarihine kadar ilgili statü: 500 bin ruble - hızlı sosyo-ekonomik kalkınmanın olduğu bölgenin bir sakini için Uzak Doğu Federal Bölgesi; 5 milyon ruble - serbest Vladivostok limanı sakini için." Madde 3 1. Bu Federal Yasa, bu Federal Yasanın 1. Maddesi hariç, resmi yayınlandığı tarihte yürürlüğe girer. 2. Bu Yasanın 1. Maddesi Federal Yasa 1 Ocak 2019'da yürürlüğe girer 3. Rusya Federasyonu Vergi Kanunu'nun 5. Maddesinin 4.2. paragrafının hükümleri (bu Federal Yasa ile değiştirildiği şekliyle), daha sonra yürürlüğe giren vergi ve harçlara ilişkin mevzuat düzenlemeleri için geçerlidir. 1 Ocak 2019 ve aynı zamanda ileri sosyo-ekonomik kalkınmaya sahip bölgelerin sakinleri, 1 Ocak 2019'dan önce ilgili statüyü alan serbest Vladivostok limanı sakinleri için de geçerlidir. 4. Maddenin 10.1 paragrafının hükümlerinin etkisi Uzak Doğu Federal Bölgesi topraklarında bulunan hızlı sosyo-ekonomik kalkınma bölgelerinin sakinleri ve Vladivostok serbest limanının sakinleri ile ilgili olarak Rusya Federasyonu Vergi Kanunu'nun 427'si (bu Federal Yasa ile değiştirildiği şekliyle) aşağıdakiler için geçerlidir: 26 Haziran 2018 tarihinden itibaren hukuki ilişkiler. Rusya Federasyonu Başkanı V. Putin Moskova, Kremlin 3 Ağustos 2018 N 300-FZ

Hukuk Merkezi IVV Rusya İçişleri Bakanlığı www.nashyprava.ru

Emekli Sandığına kim ne kadar katkı sağlıyor? Bu fonlar nasıl dağıtılıyor? Bu konular sadece işverenleri değil aynı zamanda bireysel girişimcileri ve çalışanları da ilgilendiriyor. Yani, her birimiz, çünkü Emeklilik Fonu'na yapılan katkıların büyüklüğü, gelecekteki emekli maaşlarının büyüklüğünü doğrudan belirliyor. Katkı payı ödemesi konusunda işvereninizin güvenilirliğini kontrol etmeniz iyi bir fikir olacaktır.

Emekli Sandığına kim ne kadar katkı sağlıyor? Bu fonlar nasıl dağıtılıyor? Bu konular sadece işverenleri değil aynı zamanda bireysel girişimcileri ve çalışanları da ilgilendiriyor. Yani, her birimiz, çünkü Emeklilik Fonu'na yapılan katkıların büyüklüğü, gelecekteki emekli maaşlarının büyüklüğünü doğrudan belirliyor. Katkı payı ödemesi konusunda işvereninizin güvenilirliğini kontrol etmeniz iyi bir fikir olacaktır.

2010 yılına kadar Rusya'da birleşik bir sosyal vergi oluşturuldu. 01.01.2010 tarihinden sonra böyle bir vergi ödemek yerine devlet fonlarına zorunlu katkılar getirildi: Emeklilik, sosyal sigorta, zorunlu sağlık sigortası. Katkı payları 24 Temmuz 2009 tarih ve 212-FZ sayılı Federal Kanun ile düzenlenir ve Emeklilik Fonuna yapılan katkılar da 15 Aralık 2001 tarih ve 167-FZ sayılı Kanun ile düzenlenir.

Emekli Sandığına kim, ne zaman katkı sağlıyor?

Emekli Sandığına yapılan katkılar, zorunlu emeklilik sigortasına ilişkin sigorta primlerinin ödenmesini temsil etmektedir. Buna karşılık, ikinci dönem, özünde, bir vatandaşın emekli maaşı hakkını güvence altına almak için ön koşulların yaratılması anlamına gelir. Yani, devlet gelecekte emeklilik ödemelerini (kazanç tazminatı olarak emeklilik kavramından) sağlamak için önlemler (ekonomik, yasal ve örgütsel) alıyor - yaşlılık, engellilik, geçimini sağlayan kişinin kaybı, finanse edilen emeklilik için emeklilik maaşı , vesaire. Sigorta primleri aynı zamanda bazı sosyal yardımların (cenaze tazminatı) ve emekli aylıklarına yönelik sabit ödemelerin (emekli maaşı tutarları) ödenmesini de sağlamaktadır.

Emekli Sandığına katkı sağlamak için aşağıdakiler gereklidir:

- bireylere emek ve ücretli (ücret karşılığında) sivil sözleşmeler kapsamında ödeme yapan kuruluşlar;

- Bireysel girişimciler: kendileri ve her türlü sözleşme kapsamında para ödedikleri veya emek, iş, hizmet için başka şekilde ödeme yaptıkları kişiler için;

- sözleşmeler kapsamında ödeme yapmış olmaları ve bireysel girişimci olmadıkları durumlarda;

- avukatlar, noterler ve diğer serbest meslek sahibi vatandaş kategorilerinin (köylü çiftliklerinin üyeleri) yanı sıra bireysel girişimciler.

Yani günlük yaşamda bile başka bir kişinin hizmetlerinden yararlanıyorsak, bu kişiler için Emekli Sandığı'na katkı sağlamakla yükümlüyüz.

Emekli Sandığına katkı tutarı

Çalışanın maaşı, ikramiyesi ve bölgesel katsayısına göre hesaplanan kişisel gelir vergisinden farklı olarak sigorta primlerinin ücretlere dahil olmadığına hemen rezervasyon yaptıralım.

24 Temmuz 2009 tarihli Federal Kanunun 8. Maddesi 212-FZ

Yani, çalışan maaş eksi kişisel gelir vergisi alır. Ve Rusya Emeklilik Fonunda, ödeyici de gelire göre ödeme yapar, ancak bu tutarı doğrudan maaştan kesmez.

Emeklilik Fonuna yapılan katkıların gerçek miktarı, ödeyenin kategorisine bağlıdır. Genel vergilendirme rejimine tabi kuruluşlar için; çoğu için bu miktar 2016'da %22 olacaktır. Ve tabanın büyüklüğü (toplam gelir) 796.000 rubleden fazla ise artı% 10. Bu her çalışan için geçerlidir. 2017 yılında bu temel, büyük olasılıkla, Rusya Federasyonu Hükümeti'nin bu konuda her yıl kabul edilen kararına uygun olarak değişecektir. Matrah, her çalışan için kesintilerin başlangıcından itibaren her ay için ayrı ayrı ve kümülatif olarak belirlenir.

Basitleştirilmiş vergi sistemi kapsamındaki kuruluşlar, bireysel girişimciler gibi her çalışan için %20 oranında ödeme yapacak.

Tehlikeli ve tehlikeli endüstrilere sahip işyerleri bulunan işverenler için Emekli Sandığına sigorta primleri için ek tarifeler getirildi; Tercihli emeklilik hakkına sahip kişiler lehine. Tarife, çalışma koşullarının ve atanan sınıfın değerlendirilmesine göre belirlenir.

Kesintiler her ayın 15'ine kadar yapılmalıdır (ödeme bir önceki aya aittir).

Serbest meslek sahibi nüfus, Emekli Sandığına kendileri için sabit bir katkı payı öder. 2016 yılında 19.356,48 kopektir. 300.000 rubleyi aşan gelir miktarından +% 1. Bu ödeme 31 Aralık 2016 tarihine kadar her bireysel girişimci, avukat, özel noter vb. tarafından yapılır.

Emeklilik Fonuna katkı tutarı nasıl kontrol edilir

Emekli Sandığına yapılan tüm katkılar sigortalının bireysel hesabına yansıtılmaktadır. Yani kişisel kişisel hesabınız. Bir kişi fonlu bir emekli maaşı kullanmaya karar verirse (ilgili makalede yazdığımız), o zaman emeklilik tasarruflarınızı SNILS kullanarak öğrenebileceğinizi unutmayın.

Bireysel bir kişisel hesapta oluşturulan emeklilik katkı payları, devlet hizmetleri portalı aracılığıyla öğrenilebilir, Emeklilik Fonu web sitesinden bir sertifika sipariş edilebilir veya ikamet ettiğiniz yerde Emeklilik Fonu ile şahsen iletişime geçilebilir. Yanınızda SNILS ve pasaport bulundurmalısınız. Başka bir kişi ancak uygun vekaletname sahibi olması durumunda bilgi öğrenebilir.

Emeklilik Fonuna yapılan katkıları kontrol ederken, şu anda katkıların %16'sının kişisel hesapta dikkate alındığını ve fonlu bir emekli maaşı oluşturulmuşsa - sigorta kısmında %10 ve fonlanan kısımda %6'nın (2016'da 16) olduğunu unutmayın. Kanun hükümlerinin bu bölümde “dondurulması” nedeniyle tüm çalışanlara yüzde yansıtılmıştır.)

Bütçe dışı fonlara zorunlu katkıların hesaplanması ve ödenmesine ilişkin rehberlik görevi gören ana belge, 24 Temmuz 2009 tarih ve 212-FZ sayılı Federal Kanun'dur. Gerekli hesaplamaların yapılmasına ilişkin prosedürde periyodik olarak değişiklikler yapılmıştır. Bu hüküm, Rusya Federasyonu Emeklilik Fonu, Sosyal Sigorta Fonu ve Federal Zorunlu Sağlık Sigortası Fonu'na tahakkuk etmek ve katkı payı ödemekle yükümlü kişiler hakkında bilgi içeriyordu. 2017 yılı başında, bir takım bazı değişikliklere yol açan bu belgenin iptal edilmesine karar verildi.

Federal Kanun-212: iptal nedenleri ve kısmi etki

Bu belgenin iptal edilmesinin ana nedeni, gelen katkıların kontrolünün vergi dairesine devredilmesi kararıydı. Bu da zorunlu sağlık sigortası, zorunlu sağlık sigortası ve diğer fonlara ilişkin katkıların ödenmesiyle ilgili olarak 212-FZ'de öngörülen ödeme prosedürünü ortadan kaldırdı:

Bu federal yasayı yürürlükten kaldırma kararı, çeşitli raporlama biçimlerinin sunulması ve Federal Vergi Hizmetine fon aktarılmasına ilişkin mevcut prosedürle ilişkili hata ve karışıklık olasılığını ortadan kaldırdı.

Artık zorunlu sigorta primlerinin hesaplanması ve fon transferi üzerindeki kontrol vergi dairesi tarafından gerçekleştirilmekte olup, Emekli Sandığı ve Sosyal Sigorta Fonu çalışanları 01/01/2017 tarihinden önceki dönemlerde yapılan tahakkukların doğruluğunu kontrol edeceklerdir. çalışmaları, şu anda yürürlükte olan baskı da dahil olmak üzere 212-FZ'nin belirli hükümlerine göre yönlendirilecektir.

1C'de 267 video dersini ücretsiz alın:

Tüm kontroller tamamlanana kadar 212 sayılı “Sigorta Primlerine İlişkin Federal Kanun”un bazı hükümleri uygulanmaya devam edecektir.

212-FZ Sayılı Kanunun yürürlükten kalkması nedeniyle raporlama nasıl değişecek?

Yeni raporlama koşullarına göre, 2017 yılının 1. çeyreğinden itibaren sigorta primlerinin hesaplanması Emeklilik Fonuna değil Federal Vergi Hizmetine sunulacak. Bu formun tamamen yeni olacağını ve dolayısıyla sağlanan verilerin hesaplanması ve doğrulanmasına ilişkin tüm eski hükümlerin artık geçerli olmayacağını belirtmekte fayda var:

Öte yandan, vergi mükellefinin önceki dönemlerde verilen bilgileri açıklığa kavuşturması gerekiyorsa, o zaman hesaplamayı eski forma göre işletmenin kayıtlı olduğu Rusya Emeklilik Fonu şubesine aktarması gerekmektedir.

Güncellenen hesaplama yalnızca eski biçimde değil, tam olarak belirli bir dönemde yürürlükte olan biçimde de sunulmalıdır. Yani Emekli Sandığı şubelerine gönderilen tüm aydınlatıcı ve düzeltici raporlar için Federal Kanun-212 hükümleri uygulanmaya devam edecektir.

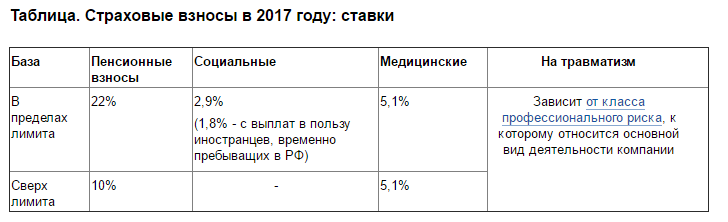

Emekli Sandığı ve Sosyal Sigorta Fonuna katkı paylarının hesaplanmasına ilişkin katsayılar ve azami tabanlar değişmeden kalacaktır:

- Emeklilik Fonu için - 796.000 ruble. matrahı aşan miktara %22 ve %10 oranında tarife uygulanarak;

- Sosyal Sigorta Fonuna katkılar için - 718.000 ruble. %2,9 tarife ile baz tutarı aşan tutarlar için fon ödenmemektedir.

Kurulu üsler, ücret düzeyi dikkate alınarak yıllık olarak endekslenecektir. FFOMS'a katkılar da %5,1 oranında hesaplanacak ve bireysel girişimciler için önceki vergi ödeme prosedürü 300.000 ruble gelir sınırıyla kalacak:

Sigorta primlerinin ödenmesine ilişkin usul ve süreler nasıl değişecek?

Yeni raporlama formlarının uygulamaya konması nedeniyle vergi mükellefleri ve sigortalıların bu formları doldururken 212-FZ hükümlerine göre değil, yeni öneri ve talimatlara göre yönlendirilmesi gerekecektir. Bu belgeler ücretsiz olarak mevcuttur ve Rusya Federasyonu Federal Vergi Servisi'nin resmi portalından ve Rusya Emeklilik Fonu'nun web sitesinden indirilebilir. Yeni talimatlar, şu veya bu göstergenin hesaplanmasına ilişkin örnekler sağlar ve yeni belge formlarının doldurulmasının çeşitli nüanslarını ve özelliklerini belirtir.

Önemli bir gösterge raporlamanın son tarihidir. Yeni belge formlarının farklı teslim tarihleri vardır. Tahakkukların daha önce olduğu gibi bir sonraki dönemin 15'inci gününe kadar ödenmesi gerekiyor ve poliçe sahiplerinin RSV-1 ve 4-FSS formları yerine tüm katkılar için Federal Vergi Hizmetine tek bir hesaplama sunmaları gerekecek. Sağlanması için son tarih:

- kağıt üzerinde - raporlama ayını takip eden ayın 20'nci gününe kadar;

- elektronik biçimde - raporlama ayını takip eden ayın 25'inci gününe kadar.

Vergi müfettişleri artık bilgilerin doğruluğunu kontrol edecek ve hizmet süresine ilişkin bilgiler Rusya Federasyonu Emeklilik Fonu çalışanları tarafından kontrol edilecek. Para cezası ve ceza alma olasılığının yanı sıra belirli bir formun geç veya yanlış doldurulması ile ilgili sorunları ortadan kaldırmak için, ayrıntılı talimatları dikkatlice incelemeli ve eski 212-FZ “Emeklilik Fonuna Sigorta Katkıları Hakkında "Rusya Federasyonu'nun Kanunu" yalnızca sınırlı durumlarda geçerli olacaktır.

federal yasa

"Rusya Federasyonu Emeklilik Fonu, Rusya Federasyonu Sosyal Sigorta Fonu, Federal Zorunlu Sağlık Sigortası Fonu ve bölgesel zorunlu sağlık sigortası fonlarına sigorta katkıları hakkında"

federal yasa

"Rusya Federasyonu'nun belirli yasama işlemlerinde değişiklik yapılması ve Rusya Federasyonu'nun Federal Kanunun kabul edilmesiyle bağlantılı olarak belirli yasama işlemlerinin (yasama düzenlemelerinin hükümleri) geçersiz olarak tanınması hakkında" Rusya Emeklilik Fonuna sigorta katkıları hakkında Federasyon, Rusya Federasyonu Sosyal Sigorta Fonu, Federal Zorunlu Sağlık Fonu sigortası ve bölgesel zorunlu sağlık sigortası fonları" *1

_____

*1 Devamı. Başlarken bkz. "NV: Yorumlar..." N 9"2009 ve N 10"2009 .

Resmi belgelerin tam metinleri, çevrimiçi sürümün abonelerine elektronik biçimde sunulmaktadır.

Bir yorum

E.A. Kotko,

Muhasebeciler Derneği'nin önde gelen uzmanı,

denetçiler ve danışmanlar"

Bu sayımızda, gelecek yıldan itibaren devlet bütçe dışı fonlarına sigorta primlerinin ödenmesini öngören, Temmuz 2009'da kabul edilen kanunlar hakkında yorum yapmaya devam edeceğiz.

Sigorta primlerine tabi olmayan ödemeler

Sigorta primine tabi olmayan ödemeler listesinin, 2009 yılı sonuna kadar birleşik sosyal vergiye tabi olmayan ödemelere kıyasla nasıl değiştiğine bakalım. Sigorta primi alınmayan ödemeler

Sanat. 212-FZ Sayılı Kanunun 9'u *1. 2009 yılı sonuna kadar UST'ye tabi olmayan tutarlar,

Sanat. Rusya Federasyonu 238 Vergi Kanunu . Bu maddelerin hükümleri büyük oranda birbirini tekrar etmektedir ancak dikkat edilmesi gereken bazı farklılıklar da bulunmaktadır.

_____

*1 Belgenin tam adı - 24 Temmuz 2009 tarihli Federal Kanun N 212-FZ “Rusya Federasyonu Emeklilik Fonuna, Rusya Federasyonu Sosyal Sigorta Fonuna, Federal Zorunlu Sağlık Sigortası Fonuna ve bölgesel zorunlu sağlık sigortası fonlarına sigorta katkıları hakkında” (bundan böyle anılacaktır) Kanun N 212-FZ olarak).

Çalışanların işten çıkarılmasına ilişkin ödemeler

Buna göre alt sayfa 2 "d" bendi 1 md. 212-FZ Sayılı Kanunun 9'u Rusya Federasyonu mevzuatı ile belirlenen her türlü tazminat ödemesi, Rusya Federasyonu'nun kurucu kuruluşlarının yasal düzenlemeleri, yerel öz yönetimin temsili organlarının çalışanların işten çıkarılmasıyla ilgili kararları (Rusya mevzuatına uygun olarak belirlenen sınırlar dahilinde) Kullanılmayan izin tazminatı hariç olmak üzere sigorta primlerine tabi değildir.

***

Not!

1 Ocak 2010'dan itibaren kullanılmayan izinlere ilişkin tazminat tutarları sigorta primlerine tabidir. Belirtilen tutarlar UST'ye tabi değildi (

alt sayfa 2 s.1 md. Rusya Federasyonu 238 Vergi Kanunu ).

***

Örnek

2009 ve 2010'da işten çıkarılma üzerine yapılan ödemelerin vergilendirilmesi

Bir çalışanın askerlik hizmeti nedeniyle istifa etmesi.(madde 1, bölüm 1, Rusya Federasyonu İş Kanunu'nun 83. maddesi) . Çalışma mevzuatına göre kendisine kıdem tazminatı ödenmektedir ( Sanat. 178 Rusya Federasyonu İş Kanunu ) 11.230 ruble miktarında. ve kullanılmayan tatil için tazminat ( Sanat. 127 Rusya Federasyonu İş Kanunu ) 4600 ruble miktarında. Ek olarak, çalışana işten çıkarılma ayında çalışılan günler için 12.000 ruble ücret tahakkuk ettirildi.

Çalışanın 2009 yılında ve 2010 yılında ayrılması durumunda bu ödemelere ilişkin vergi uygulaması nedir?

Durum 1

Diyelim ki çalışanla olan iş sözleşmesi 22 Aralık 2009'da feshedildi. Aynı gün kendisine son ödeme yapıldı.

22 Aralık 2009 tarihinden itibaren geçerlidir Ch. Rusya Federasyonu Vergi Kanunu'nun 24'ü ve alt hükümlerine göre. 2 s.1 md. Rusya Federasyonu 238 Vergi Kanunu Federal mevzuat, Rusya Federasyonu'nun kurucu kuruluşlarının yasal düzenlemeleri, yerel öz yönetimin temsili organlarının kararları ile belirlenen her türlü tazminat ödemesi (Rusya Federasyonu mevzuatına uygun olarak belirlenen sınırlar dahilinde). Kullanılmayan tatil tazminatı da dahil olmak üzere çalışanların işten çıkarılmasıyla ilgili ödemeler.

Böylece, yalnızca işten çıkarılma ayları boyunca çalışılan günler için çalışana tahakkuk eden ücret tutarı Birleşik Sosyal Verginin vergi matrahına dahil edilecektir. Kıdem tazminatı ve kullanılmamış tatillere ilişkin tazminat, birleşik sosyal vergiye tabi olmayacaktır.

Durum 2

Bir çalışanın 22 Ocak 2010'da işten ayrıldığını varsayalım. Aynı gün kendisine son ödeme yapıldı.

22 Ocak 2010'dan bu yana Ch. 24 Rusya Federasyonu Vergi Kanunu artık geçerli değil ancak yürürlüğe giriyor Kanun N 212-FZ. Sub'a göre. 2 "e" bendi 1 md. Bu Kanunun 9'u Sigorta primleri, federal mevzuat, Rusya Federasyonu'nun kurucu kuruluşlarının yasal düzenlemeleri, yerel öz yönetimin temsili organlarının kararları ile belirlenen her türlü tazminat ödemesine (Rusya Federasyonu mevzuatına uygun olarak belirlenen sınırlar dahilinde) tabi değildir. , dahil. Kullanılmayan tatil tazminatı hariç, çalışanların işten çıkarılmasıyla ilgili ödemeler.

Dolayısıyla sigorta primlerinin vergiye tabi matrahı, yalnızca Kanun uyarınca tahakkuk eden kıdem tazminatı tutarını içermemektedir. Sanat. 178 Rusya Federasyonu İş Kanunu . İşten çıkarılma ayları boyunca çalışılan günler için çalışana tahakkuk eden ücret miktarı ve (lütfen unutmayın!) kullanılmayan tatil tazminatı, 1 Ocak 2010'dan itibaren sigorta primlerine tabidir.

Sayı veya personel azaltma tedbirleri, yeniden yapılanma veya tasfiye (faaliyetlerin sona ermesi) nedeniyle işten çıkarılan çalışanların istihdamına ilişkin ödemeler

Buna göre alt sayfa 2 "z" maddesi 1 md. 212-FZ Sayılı Kanunun 9'u Aşağıdaki nedenlerden dolayı işten çıkarılan işçilerin istihdamına ilişkin kanunla belirlenen tazminat ödemeleri:

- Sayının veya personelin azaltılmasına, organizasyonun yeniden düzenlenmesine veya tasfiye edilmesine yönelik önlemlerin uygulanması; - Bireysel girişimci olarak bireylerin faaliyetlerinin sona ermesi, özel muayenehaneyle uğraşan noterlerin yetkilerinin sona ermesi ve avukat statüsünün sona ermesi; - federal yasalara uygun olarak mesleki faaliyetleri devlet tesciline ve (veya) lisanslamaya tabi olan diğer kişiler tarafından faaliyetlerin sonlandırılması. 31 Aralık 2009 tarihine kadar alt sayfa 2 s.1 md. Rusya Federasyonu 238 Vergi Kanunu Birleşik sosyal vergi, sayıyı veya personeli azaltmaya yönelik tedbirler, kuruluşun yeniden düzenlenmesi veya tasfiyesi nedeniyle işten çıkarılan çalışanlara yapılan tazminat ödemelerine tabi değildir. Böylece, belirli nedenlerle işten çıkarılan işçilerin istihdamına ilişkin tazminat ödemelerini vergi matrahına dahil edemeyecek kişilerin listesi genişledi. Yalnızca kuruluşlar tarafından değil (daha önce UST için belirtildiği gibi) herhangi bir işveren (bireylere ödeme yapan tüm kişiler) tarafından ödeme yapılıyorsa sigorta primlerine tabi değildirler.Bir birey tarafından iş görevlerinin yerine getirilmesiyle ilgili ödemeler, dahil. başka bir alanda çalışmak üzere taşınmak

İÇİNDERusya Federasyonu mevzuatı ile belirlenen her türlü tazminat ödemesinin, Rusya Federasyonu'nun kurucu kuruluşlarının yasama işlemlerinin, yerel öz yönetimin temsili organlarının kararlarının (Rusya Federasyonu mevzuatına uygun olarak oluşturulan normlar dahilinde) Bir birey tarafından iş görevlerinin yerine getirilmesiyle ilgili mevzuat) h. aşağıdakiler hariç, başka bir alanda çalışmak üzere taşınmakla bağlantılı olarak:

- Süt veya diğer eşdeğer gıda ürünlerinin maliyetine eşdeğer miktardaki tazminat ödemeleri hariç olmak üzere, zor, zararlı ve/veya tehlikeli çalışma koşullarında yapılan işler için yapılan nakit ödemeler;

- Rusya Federasyonu mevzuatına uygun olarak Rus denizcilik şirketleri tarafından yurtdışına giden gemilerin mürettebatına yapılan günlük ödenekler yerine döviz cinsinden yapılan ödemeler ve ayrıca uluslararası uçuş yapan Rus uçaklarının mürettebatına döviz cinsinden yapılan ödemeler.

Benzer bir norm şunları içerir: alt sayfa 2 s.1 md. Rusya Federasyonu 238 Vergi Kanunu : Bir bireyin iş görevlerini yerine getirmesiyle ilgili olarak ilgili mevzuatla belirlenen tazminat ödemeleri (başka bir alanda çalışmaya geçme ve seyahat masraflarının geri ödenmesi dahil) UST'ye tabi değildir. Dolayısıyla vergiye tabi olmayan tutarlar listesindeki bu öğe ( alt sayfa 2 "i" maddesi 1 md. 212-FZ Sayılı Kanunun 9'u ile karşılaştırıldığında alt sayfa 2 s.1 md. Rusya Federasyonu 238 Vergi Kanunu ) vergiye tabi olmayan ödemelerin istisnası olan iş görevlerinin yerine getirilmesiyle ilgili tazminat ödemelerinin bir göstergesi ile desteklenmektedir (yani 2010 yılında sigorta katkılarına tabi olacaklar). Birleşik sosyal vergi için bu tür istisnalar Rusya Federasyonu Vergi Kanunu sağlanmadı. Çalışanların seyahat masraflarına sigorta primi uygulanmasına ilişkin prosedür (tazminat ödemelerinden ayrı olarak) şurada açıklanmıştır: Madde 2 md. 212-FZ Sayılı Kanunun 9'u . Seyahat masraflarının vergilendirilmesinde köklü bir değişiklik yapılmamıştır.

Çalışanlara mali yardım

Buna göre alt sayfa 3 "c" maddesi 1 md. 212-FZ Sayılı Kanunun 9'u Bir çocuğun doğumunda (evlat edinme) sigorta primi ödeyenler tarafından çalışanlara (ebeveynler, evlat edinen ebeveynler, veliler) sağlanan, doğumdan sonraki ilk yıl içinde ödenen (evlat edinme), ancak 50.000 ruble'den fazla olmayan tek seferlik mali yardım miktarları , sigorta primlerine tabi değildir. her çocuk için.

Bu nedenle, 1 Ocak 2010'dan itibaren, bir çocuğun doğumunda (evlat edinilmesinde) çalışanlara (ebeveynler, evlat edinen ebeveynler, vasiler) mali yardım ödenmesi gereken süre, sigorta primlerine tabi olmayacak şekilde sınırlıdır. Bu süre çocuğun doğum tarihinden itibaren bir yıldır. Bu mali yardımın daha sonraki bir tarihte sağlanması halinde, genel prosedür uyarınca sigorta primlerine tabi olacaktır. Buna göre alt sayfa 11 bent 1 md. 212-FZ Sayılı Kanunun 9'u İşverenlerin çalışanlarına sağladığı 4.000 rubleyi aşmayan mali yardım miktarları sigorta primlerine tabi değildir. fatura dönemi başına çalışan başına. Daha önce, yalnızca bütçe fonlarından finanse edilen kuruluşlar tarafından bütçe kaynaklarından bireylere ödenen ve 3.000 rubleyi aşmayan maddi yardım miktarları UST'ye tabi değildi. kişi başına vergi dönemi başına ( alt sayfa 1 fıkra 1 md. Rusya Federasyonu 238 Vergi Kanunu ).

Bu nedenle, vergilendirilmeyen ödemelerin sayısı, herhangi bir işveren tarafından çalışanlarına sağlanan mali yardım tutarlarını (fatura dönemi başına çalışan başına 4.000 rubleyi aşmayan) ve ayrıca sigortaya tabi olmayan mali yardım sağlanabilecek kişilerin çemberini içerir. katkı payları genişletildi ve mali yardımın vergilendirilmeyen azami tutarı artırıldı.

Çeşitli çalışan sigortası türleri için sigorta ödemelerinin tutarları

Belirtilen ödemelere ek olarak alt sayfa 7 fıkra 1 md. Rusya Federasyonu 238 Vergi Kanunu , V alt sayfa 5 s.1 md. 212-FZ Sayılı Kanunun 9'u Sigorta primine tabi olmayan ödemeler arasında şunlar yer alır:

- Çalışanlara tıbbi hizmetlerin sağlanmasına ilişkin sözleşmeler kapsamında sigorta primi ödeyenin, tıbbi hizmet sunma lisansına sahip tıbbi kuruluşlarla en az bir yıl süreyle imzalanan, Rusya Federasyonu mevzuatı;

- devlet dışı emeklilik sözleşmeleri kapsamında sigorta primi ödeyen kişinin emeklilik katkı payı tutarı.

Böylece, sigorta primlerine tabi olmayan çalışanlar için sigorta sözleşmeleri kapsamında ödenen sigorta ödemelerinin (katkı payları) listesi genişletildi (Birleşik Sosyal Vergiye kıyasla).

Sigorta prim oranları

Devlet bütçe dışı fonlarına sigorta katkıları, birleşik sosyal vergi için belirlendiği gibi azalan bir ölçekte değil, sabit bir ölçekte ödenecektir.

Üstelik göre Sanat. 57 212-FZ Sayılı Kanun 2010 yılı için (ve 2011-2014 yılları için sigorta primi ödeyen belirli kategoriler için), sigorta oranlarının 2011 ve sonraki yıllara göre daha düşük olacağı bir geçiş dönemi oluşturulmuştur. Bu sigorta primi ödeyenlerin listesi ve uyguladıkları oranlar “NV: Muhasebeciler için Düzenleyici Belgelere İlişkin Yorumlar” dergisinin 9, 2009 sayısında yayımlandı. Emekli Sandığı'na ödenecek sigorta primlerinin hesaplanmasına ayrıca dikkat edilmelidir. Rusya Federasyonu (PFR).

Buna göre Madde 3 md. 212-FZ Sayılı Kanun'un 1'i Her zorunlu sosyal sigorta türü için sigorta primlerinin ödenmesine ilişkin ayrıntılar, belirli zorunlu sosyal sigorta türlerine ilişkin federal yasalarla belirlenir*1. Özellikle, zorunlu emeklilik sigortası için Emeklilik Fonuna sigorta primlerinin ödenmesine ilişkin ayrıntılar düzenlenmektedir.

15 Aralık 2001 tarihli Federal Kanun N 167-FZ "Rusya Federasyonu'nda Zorunlu Emeklilik Sigortası Hakkında" (düzenlendi) 24 Temmuz 2008 tarihli Federal Kanun N 213-FZ ) (Daha öte - Kanun N 167-FZ ). Hükümlerden şu şekilde

Sanat. 33 167-FZ Sayılı Kanun Emekli Sandığına ödenecek sigorta primleri, emekliliğin sigorta ve fonlanan kısmının finansmanı için ayrı ayrı hesaplanacak ve ödenecektir. Aynı zamanda, 1966 ve daha büyük yaşta doğanlar için Emekli Sandığına ödenecek sigorta primlerinin tamamı, emekliliğin sigorta kısmını finanse etmek üzere ödenecek; 1967 doğumlu ve daha küçük kişiler için - Rusya Emeklilik Fonu için belirlenen tarifenin %6'sı finanse edilen kısmı oluşturacaktır, geri kalan faiz (sıradan ödeme yapanlar için*2 %14, yani %20 - %6) - sigorta kısmını oluşturacaktır Emeklilik Fonuna ödenen katkı payları (bkz. 70. sayfadaki Tablo 1). 2011 yılından itibaren sigorta oranları, 2010 yılı için belirlenen oranlara göre artacak ve kendileri için 2011 yılına kadar uzanan uzun bir ödemesiz dönem oluşturulmuş olan belirli ödeyici kategorileri hariç, bireylere ödeme ve diğer menfaatleri sağlayan tüm kuruluşlar ve bireysel girişimciler -2014 yılı sigorta primlerini belirtilen tarifelere göre ödeyecek

Madde 2 md. 212-FZ Sayılı Kanunun 12. Maddesi (bkz. "NV: muhasebeciler için düzenleyici belgelere ilişkin yorumlar" dergisinin 9 "2009 Sayılı yorumu") Rusya Federasyonu Emeklilik Fonundaki sigorta tarifeleri (sigorta ve tasarruf kısmına ayrılmıştır) bu tür sigorta primi ödeyenler için Tablo 2'de verilmiştir (bkz. s. 72).

_____

*1 Ayrıca tek tip uygulama amaçları için

Kanun N 212-FZ 1 Ocak 2010'dan bu yana, Rusya Sağlık ve Sosyal Kalkınma Bakanlığı'na uygun açıklamalar yapma hakkı verilmiştir (bkz.

Rusya Federasyonu Hükümeti'nin 14 Eylül 2009 tarihli Kararı N 731 ).

*2 Başka bir deyişle, kendileri için daha düşük oranlar belirlenmemiş sigorta primi ödeyenler (70. sayfadaki tablonun 1. sayfasına bakınız).

tablo 1

2010 yılında Emekli Sandığına ödenecek sigorta primlerinin indirimli oranları

|

N p/p |

Tarife stra-hovoy |

Emeklilik aylığının sigorta kısmını finanse etmek için, % |

Tasarrufları finanse etmek |

temel |

||

|

katkı, % |

1966 ve üzeri doğumlular için |

1967 ve daha genç doğumlular için |

işçi emekliliği, % | |||

|

1

|

Aşağıda listelenenler dışındaki tüm ödeyenler |

20

|

20

|

14

|

6

|

Madde 1 Sanat. 167-FZ Sayılı Kanunun 33. Maddesi (213-FZ Sayılı Kanun ile değiştirilen şekliyle) |

|

2

|

Belirtilen kriterleri karşılayan tarımsal üreticiler Sanat. 346.2 Rusya Federasyonu Vergi Kanunu (tek tarım vergisini uygulayan kuruluşlar ve bireysel girişimciler hariç); Halk sanatları ve el sanatları organizasyonları; Geleneksel ekonomik sektörlerle uğraşan Kuzey'in yerli halklarının aile (kabile) toplulukları |

15,8

|

15,8

|

9,8

|

6

|

Subp. 1 madde 2 md. 167-FZ Sayılı Kanunun 33. Maddesi (213-FZ Sayılı Kanun ile değiştirilen şekliyle) |

|

3

|

Teknoloji-yenilik özel ekonomik bölgesinin mukim statüsüne sahip olan ve teknoloji-yenilik özel ekonomik bölgesi bölgesinde çalışan bireylere ödeme yapan kuruluşlar ve bireysel girişimciler; Basitleştirilmiş bir vergilendirme sistemi kullanan kuruluşlar ve bireysel girişimciler; UTII ödeyen kuruluşlar ve bireysel girişimciler (UTII'ye tabi ticari faaliyetlerin yürütülmesiyle bağlantılı olarak bireylere yapılan ödemeler ve diğer ücretlerle ilgili olarak); Belirtilen ödeme ve ücretlerle ilgili olarak grup I, II veya III engelli bireylere ödeme ve diğer ödemeleri yapan sigorta primi ödeyenler; Üyeleri arasında engellilerin ve yasal temsilcilerinin en az %80'ini oluşturduğu engellilere yönelik kamu kuruluşları (engellilere yönelik kamu kuruluşlarının birlikleri olarak oluşturulanlar dahil), bunların bölgesel ve yerel şubeleri*1; Kayıtlı sermayesinin tamamı engellilere yönelik kamu kuruluşlarının katkılarından oluşan, ortalama engelli sayısı en az %50 olan ve engelli ücretlerinin ücret fonundaki payı en az %25*1 olan kuruluşlar; Eğitimsel, kültürel, tıbbi ve eğlence, fiziksel kültür, spor, bilimsel, bilgi ve diğer sosyal hedeflere ulaşmak ve ayrıca engelli kişilere, engelli çocuklara ve ebeveynlerine (diğer yasal temsilciler) hukuki ve diğer yardımları sağlamak için oluşturulan kurumlar, engellilere yönelik kamu kuruluşları olan mülklerin tek sahipleri*1 |

14

|

14

|

8

|

6

|

Subp. 2 s.2 md. 167-FZ Sayılı Kanunun 33. Maddesi (213-FZ Sayılı Kanun ile değiştirilen şekliyle) |

|

4

|

Birleşik Tarım Vergisini (Birleşik Tarım Vergisi) uygulayan kuruluşlar ve bireysel girişimciler |

10,3

|

10,3

|

4,3

|

6

|

Subp. 3 s.2 md. 167-FZ Sayılı Kanunun 33. Maddesi (213-FZ Sayılı Kanun ile değiştirilen şekliyle) |

|

_____ |

||||||

Tablo 2

Belirli mükellef kategorileri için 2011-2014 yıllarında Emekli Sandığı'na ödenecek sigorta primlerinin azaltılmış oranları*1 (167-FZ sayılı Kanun'un 33. maddesinin 4. ve 5. maddeleri) )

_____

*1 Bu sigorta primi ödeyenlerin listesi için bkz. 71.

|

Dönem |

Sigorta tarifesi |

Emeklilik aylığının sigorta kısmını finanse etmek için, % |

|

|

|

katkı, % |

|

|

işçi emekliliği, % 1967 ve daha genç doğumlular için |

|

|

2011-2012 |

16

|

16

|

10

|

6

|

|

2013-2014 |

21

|

21

|

15

|

6

|

2011-2014 geçiş döneminde indirimli tarifeleri belirlenen sigorta primi ödeyenlerin belirli kategorileri arasında, aşağıda belirtilen kuruluşlar ve bireysel girişimciler yer almaktadır. Madde 1 md. 58 212-FZ Sayılı Kanun VeMadde 4 md. 33 167-FZ Sayılı Kanun:

- belirtilen kriterleri karşılayan tarımsal üreticiler Sanat. 346.2 Rusya Federasyonu Vergi Kanunu ;

- halk sanatları ve el sanatlarının organizasyonu;

- geleneksel ekonomik sektörlerde faaliyet gösteren Kuzey'in yerli halklarının aile (kabile) toplulukları;

- teknoloji-yenilik özel ekonomik bölgesinin mukim statüsüne sahip olan ve teknoloji-yenilik özel ekonomik bölgesi bölgesinde çalışan bireylere ödeme yapan kuruluşlar ve bireysel girişimciler;

- Birleşik Tarım Vergisini kullanan kuruluşlar ve bireysel girişimciler;

- grup I, II veya III engelli bireylere bu ödemeler ve ücretlerle ilgili ödemeler ve diğer ödemeleri yapan sigorta primi ödeyenler;

- üyeleri arasında engellilerin ve onların yasal temsilcilerinin en az %80'ini oluşturduğu engellilere yönelik kamu kuruluşları (engellilere yönelik kamu kuruluşlarının birlikleri olarak oluşturulanlar dahil), bunların bölgesel ve yerel şubeleri*1;

_____

Madde 1 md. 58 212-FZ Sayılı Kanun ).

- Kayıtlı sermayesi tamamen engellilere yönelik kamu kuruluşlarının katkılarından oluşan ve ortalama engelli sayısı en az %50 olan ve engelli ücretlerinin ücret fonundaki payı en az %25*1 olan kuruluşlar;

_____

*1 Eksiz malların, mineral hammaddelerin, diğer minerallerin ve Rusya Federasyonu Hükümeti tarafından onaylanan listeye uygun olarak diğer malların üretimi ve/veya satışı ile uğraşan sigorta primi ödeyenler hariç; tüm Rusya'nın engelli kamu kuruluşları (

Madde 1 md. 58 212-FZ Sayılı Kanun ).

- eğitimsel, kültürel, tıbbi ve eğlence, fiziksel kültür, spor, bilimsel, bilgi ve diğer sosyal hedeflere ulaşmak ve ayrıca engelli kişilere, engelli çocuklara ve ebeveynlerine (diğer yasal temsilciler) hukuki ve diğer yardımları sağlamak için oluşturulan kurumlar , mülkiyeti engellilere yönelik kamu kuruluşları olan tek mülk sahipleridir*1.

_____

*1 Eksiz malların, mineral hammaddelerin, diğer minerallerin ve Rusya Federasyonu Hükümeti tarafından onaylanan listeye uygun olarak diğer malların üretimi ve/veya satışı ile uğraşan sigorta primi ödeyenler hariç; tüm Rusya'nın engelli kamu kuruluşları (

Madde 1 md. 58 212-FZ Sayılı Kanun ).

2011-2014 yılında bu mükellefler, aşağıda belirtilen sigorta prim oranlarını uygularlar. Madde 2 md. 58 212-FZ Sayılı Kanun (tarifeler, "NV: muhasebeciler için düzenleyici belgelere ilişkin yorumlar" dergisinin N 9 "2009" sayısında yayınlanan yorumda verilmiştir. Emeklilik katkı paylarının sigorta ve finanse edilen kısımlara uygun şekilde dağılımı oluşturulmuştur. s. 4Ve5 yemek kaşığı.33 167-FZ Sayılı Kanun(bkz. Tablo 2).

Not. 2011-2014 dönemi, aşağıdaki mükellefler için artık tercihli değildir (yani sigorta primlerini genel olarak belirlenmiş oranlarda öderler):

- tabloda belirtilen sigorta primlerini ödeyenler. 1;

- basitleştirilmiş vergi sistemini kullanan kuruluşlar ve bireysel girişimciler;

- UTII ödeyen kuruluşlar ve bireysel girişimciler.

2015'ten itibaren tüm sigorta primi ödeyenler (ve Tablo 2'deki notta listelenen - zaten 2011'den itibaren) ödeyenler, 2015'ten itibaren belirlenen tarifeleri uygulamak zorunda kalacaklardır.

Madde 2 md. 212-FZ Sayılı Kanunun 12. Maddesi (tarifeler, "NV: muhasebeciler için düzenleyici belgelere ilişkin yorumlar" dergisinin N 9 "2009" sayısında yayınlanan yorumda verilmiştir. Aynı zamanda, Rusya Federasyonu Emeklilik Fonuna sigorta katkıları, finansman için ayrı olarak hesaplanacaktır. belirlenen tarifelere göre sigorta ve emeklilik maaşının finanse edilen kısımları

madde 2.1*1 md. 15 Aralık 2001 tarihli Kanunun 22'si N 167-FZ(bkz. Tablo 3).

_____

*1 Hükümler madde 2.1 md. 22 167-FZ Sayılı Kanun

1 Ocak 2011'de yürürlüğe girecek (bkz.

alt sayfa Maddenin 19'uncu maddesinin "b" bendi. 27 ,

Madde 4 md. 24 Temmuz 2009 tarihli Kanunun 41'i N 213-FZ) .

Tablo 3

2011 yılından bu yana bireysel poliçe sahipleri tarafından ve 2015 yılından bu yana tüm poliçe sahipleri tarafından uygulanan Rusya Federasyonu Emeklilik Fonu'na ödenecek sigorta primi tarifeleri (167-FZ sayılı Kanunun 22. maddesinin 2.1. maddesi)

)

|

Sigorta tarifesi |

Emeklilik maaşının sigorta kısmını finanse etmek |

Finanse edilen kısmı finanse etmek |

|

|

katkı |

1966 ve üzeri doğumlular için |

1967 ve daha genç doğumlular için |

işçi emekliliği 1967 ve daha genç doğumlular için |

|

26%

|

26%

|

20%

|

6%

|

(Devam edecek)

Emekli Sandığı ve Sosyal Fona sigorta primleri ödendi. ve bal 212 sayılı Federal Kanun'da öngörülen kural ve koşullara göre sigorta. 1 Ocak 2017 tarihinde Emeklilik Fonuna sigorta katkılarına ilişkin kanun geçerliliğini kaybetmiş ve bu alan Rusya Federasyonu Vergi Kanunu'nun 34. Bölümü ile düzenlenmeye başlanmıştır. Ancak 212 sayılı Federal Yasanın bazı hükümleri hâlâ kullanılmaktadır ve vatandaşlar için geçerlidir.

Federal Kanun 212 nedir?

Emeklilik Fonuna sigorta katkılarına ilişkin yasa, 17 Temmuz 2009'da Devlet Duması tarafından kabul edildi ve ertesi gün, 18 Temmuz 2009'da Federasyon Konseyi tarafından onaylandı. En son değişiklikler 19 Aralık 2016'da yürürlüğe girdi. Ancak 1 Ocak 2017'den itibaren 212 sayılı Federal Kanun geçerliliğini yitirdi. Bu yasa, devlet sigorta makamlarına yapılan tüm ödemeleri ve ödemeleri kontrol eden sigorta kuruluşlarının çalışanları ile vatandaşlar arasındaki hukuki ilişkileri düzenledi. 8 bölüm ve 62 makale içermektedir.

- Birinci bölümde kanunun tüm genel hükümleri, kavramlar ve bu kavramların tanımları anlatılmaktadır. Sigorta primleri alanında bir kuruluşun, bireysel ve bireysel girişimcinin ne olduğunu açıklar, bankaları, hesapları, katkıların ikamet yeri ve iş yeri ile bağlantısını vb. açıklar. Bu bölüm, sigortayı kontrol etme ve alma hakkına sahip olan organları listeler. vatandaşlardan alınan primler, bunların kayıt altına alınması, son tarihlerin belirlenmesi;

- 2. Yıl, prim ödeme sürecini, kabulleri ve formları ayrıntılarıyla anlatır. Ödeyici kimdir, muhasebenin nasıl gerçekleştiği, matrahın özü ve her bir kişi türü için parasal tutarların hesaplanması. Mali yılın hangi dönemi hesaplama dönemi, hangi dönemi raporlama dönemidir. Tarifeler, tarihler, hesaplama ve yeniden hesaplama prosedürleri ve kuruluşlara sağlanan bilgilerde değişiklik yapma yöntemleri;

- Üçüncüsü, ödeme yapanların, ödemeleri kabul eden kuruluşların, bu organların çalışanlarının görevlerini yerine getirme yollarını, ödemelerin zamanlamasını ve kurumların çalışma kalitesini izleme yöntemlerini açıklar;

- Dördüncü bölümde tarafların hak ve yükümlülüklerinin ayrıntılı bir listesi verilmektedir;

- Beşincisi ödeme kontrolünü, denetimlerin ve ziyaretlerin nasıl yapıldığını, hangi belgelerin gerekli olduğunu, bunun nasıl tamamlandığını ve ödeme yapanlarla ilgili bilgilere kimin erişebileceğini açıklamaktadır;

- Altıncı yılda tarafların eylemlerinden ve cezalarından sorumlu oldukları durumlar resmileştirilir. Aynı zamanda, tarafların hukuka uymamasına izin verilen, aşılmaz ağırlık ve mücbir sebep durumlarını da açıklar;

- Yedinci, yetkililerin eylem ve eylemlerine karşı itiraz yöntemlerini ve ayrıca temyiz formlarını ve başvurularını açıklamaktadır;

- Sekizinci bölümde tüm nihai hükümler, koşullar, kanun değişiklikleri vb. yer almaktadır.

Emeklilik Fonuna sigorta katkılarına ilişkin 212 sayılı Federal Kanunun yürürlükten kaldırılmasından sonra, bu alanla ilgili bilgiler yalnızca Rusya Federasyonu Vergi Kanunu'nun 34 numaralı bölümünde bulunabilir.

Yeni değişiklikler

212 Sayılı Federal Yasanın son revizyonu, 19 Aralık 2016 tarihinde 438 Sayılı Federal Yasanın kabul edilmesiyle gerçekleşmiştir. Bu değişikliklere göre, “Federal Yasa uyarınca” Kırım Federal Bölgesinin Gelişimi ve Kırım Cumhuriyeti topraklarında ve Sivastopol federal şehrinde serbest ekonomik bölge” ifadelerine “ve Kırım Cumhuriyeti ve Sivastopol federal şehrinde serbest ekonomik bölge” sözleri eklendi.

Yedinci madde en son 2015 yılında revize edildi. Vatandaşların sigortasının vergilendirilmesinin amaçlarını açıklar. Kanunen bu nesneler, iş ilişkilerinde veya medeni sözleşmelerle yapılan işlemler sırasında bireyler tarafından ödeme yapanlardan alınan ödemeler ve ödüller olarak kabul edilir. Bir medeni sözleşme sırasında mülkün başka bir kişinin mülkiyetine geçmesi durumunda nesneler ödeme değildir.

Sekizinci madde, vatandaşlar tarafından Rusya Federasyonu Emeklilik Fonuna yapılan sigorta ödemelerinin tahakkukunun esasını açıklamaktadır. Bu makale en son 2014 yılında güncellendi. Ödemelerin tutarını, ne kadar ödendiğini ve fatura dönemini belirtir. Ödemeyi yapanlar her birey için matrahı ayrı ayrı belirler.

Dokuzuncusu, ödeyicilerin sigorta primlerine tabi olmayan tutarları bireylere ödediği durumları açıklamaktadır:

- Devlet faydaları;

- Vatansız kişiler veya yabancı kişiler için telif hakkı sözleşmeleri kapsamında ücret;

- Askeri personel tarafından alınan giyim veya gıda malzemeleri ve diğerleri için nakit tutarlar;

- Kuruluşlar, kredi faizlerini ödemek veya konut inşa etmek için çalışanlarına para ödüyorsa;

- Mesleki programlar kapsamındaki eğitim için herhangi bir miktar;

- Yöneticilerden çalışanlara yardım miktarları, ancak 4.000 ruble'yi geçmeyecek;

- Toplu taşıma avantajlarından yararlanan çalışanlar için nakit;

- Rus yetkililer tarafından yapılan tüm tazminat ödemeleri;

- Rusya Federasyonu mevzuatına uygun olarak çalışanlara güvenlik kurallarına göre verilen özel kıyafetlerin maliyeti;

- Kuzeydeki küçük halkların kayıtlı sakinlerinin ücretler dışındaki her türlü geliri;

- Seçim süreçlerine vb. katılan ve yardımcı olan tüm bireylere ödenen tutarlar.

11. yüzyıl Ödeme tarihlerinin nasıl belirlendiğini açıklar. Genel olarak, tarihin kimin lehine seçileceğine taraflar bağımsız olarak karar verirler. Genellikle tarih çalışanın veya bireyin lehine belirlenir. Kanunda bu maddenin yayımlanmasından bu yana hiçbir değişiklik yapılmadı.

Açıklanan yasanın 14. maddesi tüm kesintileri ve tutarlarını düzenlemektedir. Bu maddede en son değişiklik 2014 yılında kanunda yapılmıştır. Bu değişikliklere göre mükellefler zorunlu askerlik hizmeti, ebeveynlerden birinin çocuğunun bir buçuk yaşına kadar bakımı, 1. grup engelli bireyin bakımı, eşlerin birlikte yaşama süreleri boyunca sigorta primi ödemeyecek. içlerinden birinin askerlik yapması, eşlerin iş gezileri sırasında yurt dışında birlikte yaşama süresi.

Hesaplama prosedürü 212 sayılı Federal Kanunun 15. Maddesi ile düzenlenmiştir ve maddede son değişiklikler 2015 yılında yapılmıştır. Değişiklikler tüzel kişilerin ayrı bölümleri için geçerlidir. Bu bölümler, kuruluşların sigorta primlerine ilişkin yükümlülüklerini ve ana sorumluluklarını yerine getirdikleri banka hesapları olan tüzel kişiler tarafından açılmaktadır.

19, borçların ödenmesine ilişkin bir prosedürle hazırlandı; son değişiklikler 2014 yılında yapıldı. Bu değişiklik kapsamında formlar ve başvurular, sigorta primlerinin ödenmesini kontrol eden özel bir organ tarafından düzenleniyor.

1 Ocak 2015 tarihinde kanunda yapılan değişiklikler ve yeni baskı ile 44. madde geçerliliğini yitirdi. Ancak daha sonra Sanatta değişiklikler oldu. İndirimli oranlara veya indirimlere hak kazanan kişilerin listesini düzenleyen 58. Değişikliklere göre, petrol taşıyan veya ticaretini yapan gemiler hariç, gemi mürettebatına ücret ödeyen çalışanlara indirimli tarifeler uygulanıyor. Aynı değişikliklere göre eğitim, bilimsel araştırma, kültür ve sanat alanında faaliyet gösteren kar amacı gütmeyen kuruluşların katılımcılarına indirimli oranlar sağlanıyor.

2017 yılında ise kanun 1 Ocak'ta yürürlükten kaldırılarak geçerliliğini yitirdi.

212 Federal Kanunun güncel basımını indirin

Rusya Federasyonu Emeklilik Fonuna sigorta katkılarına ilişkin Federal Kanunun 212'si yürürlükten kaldırıldı, bu nedenle mevcut sürümü indirilemiyor. Bununla birlikte, Rusya Federasyonu Hükümeti ve Vergi Kanunu'nun 34. Bölümünde sigorta ödemelerini düzenleyen devlet kurumları tarafından birçok hüküm hala kullanılmaktadır. Bu nedenle bu yasa vatandaşlar ve sigorta kuruluşlarının çalışanları için hala yararlı olabilir.

Rusya Federasyonu'nun 212 sayılı “Emeklilik Fonuna Sigorta Katkıları Hakkında” Federal Yasasını indirebilirsiniz.