Naučme sa byť finančne nezávislí s Cash Flow. Ako naštartovať cash flow a vpustiť do svojho života bohatstvo Vizualizácia “Money Magnet”

Najťažšie je naučiť sa podmaniť si energiu peňazí. Ale najzaujímavejšie je, že po zvládnutí tejto najhustejšej materiálnej energie bude oveľa jednoduchšie pracovať s inými energiami. Najprv musíte pochopiť, že energia prosperity je rovnaká energia tvorivosti, lásky, sexu, potešenia a hojnosti. Vyhoďte z hlavy myšlienky ako „som šťastný v láske, takže nemám šťastie na peniaze“ a naopak – „s financiami je všetko v poriadku, preto ma všetci využívajú, láska neexistuje.“ Energia blahobytu k vám najrýchlejšie príde rukou s láskou. Je dôležité, aby si muži vždy pamätali, že bohatstvo pochádza z jeho lásky k žene, dávania darčekov a starostlivosti. Neláskavá žena „zabráni“ svojmu mužovi dosiahnuť vrchol. A ženy by sa mali snažiť pamätať na to, že bohatstvo príde do rodiny rýchlejšie prostredníctvom jej pocitu seba samého, schopnosti užívať si. Ak žena teraz nemá muža, o to viac sa potrebuje rýchlo naučiť milovať samu seba, rozmaznávať a obliekať sa a dať si emocionálne uvoľnenie. Stáva sa tiež, že existuje muž, ale „akoby tam nebol“. Je to smutné, ale nie je to nič neobvyklé. A žena preberá mužské povinnosti – z inšpirátora sa stáva živiteľka rodiny. Takáto žena by sa predsa mala snažiť viac dbať na rozvoj ženských vlastností v sebe a nevenovať energiu pokusom o prevychovanie svojej polovičky. Prečo je dôležité regulovať vzťah medzi mužom a ženou na ceste k blahobytu? Pretože nerovnováha vo vzťahoch priamo ovplyvňuje realitu, v ktorej žijeme. Nespokojnosť s partnerom nás automaticky robí nespokojnými s materiálnou realitou. Keď sa vzťahy zlepšujú, stabilizujú sa aj iné veci.

Ďalšia vec, ktorú by ste si mali vždy pamätať, je, že peniaze netolerujú, aby sa o ne ľudia starali. Najistejší a najrýchlejší spôsob, ako sa stať veľmi chudobným a nešťastným, je neustále sa obávať, že nebudete mať dosť. Aj keď je situácia, v ktorej sa nachádzate, zložitá a vyžaduje si okamžité riešenie, ani vtedy by ste nemali míňať energiu na starosti. Potrebujete pokojne vyriešiť problém, ak je to možné, alebo jednoducho prejsť na iné myšlienky a veci. To je dosť ťažké sa naučiť, pretože od detstva sa učíme obávať sa všetkého - potrestajú vás, dajú vám zlú známku atď., Ale po zvládnutí tejto metódy dostanete čarovný prútik na riešenie problémov. Táto metóda neprinesie milióny, ale bude menej problémov s peniazmi.

Ak sa nechcete uspokojiť s málom, tak si v prvom rade musíte rozšíriť svoje vnútorné finančné obzory. Vypočítajte si svoj priemerný mesačný príjem za posledný rok – to je váš skutočný rámec. Toto je váš dnešný finančný strop. Nebojte sa požiadať Vesmír o viac, ako momentálne dostávate. Napíšte, na čo chcete peniaze minúť. Tým, že nebudete leniví zapisovať si svoje materiálne túžby, môžete už zdvojnásobiť svoj peňažný tok.

Pamätajte si, že peniaze prichádzajú na konkrétny účel - večera v reštaurácii, nové šaty, kurzy angličtiny, výlet do Tuniska alebo charita, alebo možno máte veľký sen? Pre vesmír sú všetky sny, plány a ciele rovnocenné. Netrápte sa mierou svojich snov, ale nezanedbávajte ani malé detaily.

Ďalším tajomstvom je zákon desiatkov. Venujte 10% svojho príjmu mesačne na charitu. Overte si sami, ako to funguje.

Pre tých, ktorí sa zaoberajú rozvojom spirituality a sebazdokonaľovaním, musíte v prvom rade zlepšiť materiálnu stránku života. Bez pevného materiálneho základu sa vo svojom rozvoji nevyhnutne otočíte späť. Ak vám povedia, že peniaze nie sú to hlavné, alebo že sú zlo, tak utekajte pred týmito mudrcami do vzdialených krajín. Ak ste, samozrejme, už nedorástli ku Kristovmu vedomiu.

Čistý peňažný tok je jedným z hlavných ukazovateľov výkonnosti podniku, ktorý má odpovedať na otázku manažmentu „Kde sú peniaze? Prečítajte si, čo je tento ukazovateľ, z akých zložiek sa skladá a ako ho vypočítať. A tiež vidieť príklad výpočtu čistého cash flow.

O čom je tento článok?:

Čo je čistý peňažný tok

Čistý peňažný tok (NCF) je výsledkom sčítania všetkých peňažných tokov a peňažných tokov (mínus) pre projekt v časových intervaloch, zvyčajne mesiacov alebo rokov. Ukazovateľ sa používa na výpočet ekonomickej efektívnosti investičného projektu, ako aj príprava výkazu peňažných tokov spoločnosti za minulé obdobie.

Prílev a odliv kapitálu - to je príjem a splácanie úverov a pôžičiek, vyplácanie dividend akcionárom - sa pri výpočte NPV pre investičný projekt nepoužívajú, pretože inak bude obraz o investičnej atraktivite projektu. skreslený.

Vzorec čistého peňažného toku

Predtým, ako si povieme, ako nájsť čistý peňažný tok, pozrime sa, z čoho pozostáva. NPV zahŕňa:

- Prevádzkový peňažný tok (OCF).

- Peňažný tok z finančných činností (FCF).

- Cash flow z investičných aktivít (ICF).

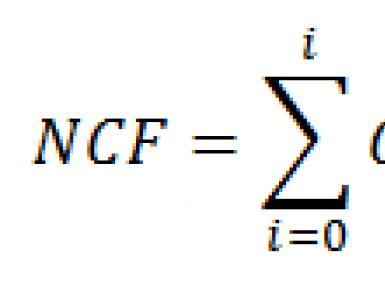

Čistý peňažný tok sa preto určuje podľa vzorca:

kde i je časový interval, zvyčajne mesiac alebo rok

Dôležitý význam má delenie cash flow na prevádzkový, finančný a investičný. Po získaní celkového výsledku v podobe cash flow už len ťažko odpoviete, ktorá z aktivít firmy mala pozitívny (alebo negatívny) vplyv na zmenu cash flow.

Sú prevádzkové činnosti nerentabilné? Alebo má táto vysoká zadlženosť negatívny vplyv v podobe vysokých súm úrokov? Alebo spoločnosť počas vykazovaného obdobia investovala do nového projektu alebo nakúpila nové vybavenie? Rozdelením vášho peňažného toku na jeho zložky jasne uvidíte všetky trendy vo vašom podnikaní a vyvodíte správne závery.

Poďme si predstaviť peňažné toky patriace ku každej zložke.

Kreslenie. Zložky čistého peňažného toku

V závislosti od konkrétnej situácie sa rovnaké peňažné toky môžu týkať rôznych typov činností. Napríklad úroky z pôžičky môžu byť finančnou činnosťou, ak sa pôžička berie na financovanie prebiehajúceho podnikania, ako aj investičnou činnosťou, ak sa pôžička vynakladá len na novú oblasť podnikania. Lízingové platby môžu byť tiež prevádzkovým peňažným tokom alebo finančným alebo investičným peňažným tokom.

Používatelia informácií o čistom peňažnom toku

Spoločnosť poskytuje informácie o čistom peňažnom toku vo výkaze peňažných tokov (výkaz peňažných tokov). Patrí medzi regulované výkazy, pretože jeho význam je ťažké preceňovať. Výkaz peňažných tokov zhromažďuje všetky informácie o zmenách peňažných prostriedkov spoločnosti počas vykazovaného obdobia.

Pre manažment spoločnosti je čistý peňažný tok nástroj na riadenie likvidity spoločnosti . To znamená, že na základe údajov z výkazu o peňažných tokoch môžu manažéri posúdiť, či bude spoločnosť schopná splatiť záväzky, či bude dostatok prostriedkov na investovanie do nových projektov, alebo je naopak potrebné hľadať spôsoby externého financovania aktivít.

Výkaz peňažných tokov poskytuje veriteľom a investorom základ pre investičné rozhodnutia, ukazuje, ako dobre môže spoločnosť spravovať hotovosť, či bude vyplácať dividendy atď.

Metódy výpočtu čistého peňažného toku

Na výpočet čistého peňažného toku a vyplnenie výkazu peňažných tokov môžete použiť priamu alebo nepriamu metódu. Výber spôsobu výpočtu, ktorý vám vyhovuje, závisí od aktuálneho účtovníctva vo vašej spoločnosti, od úplnosti počiatočných údajov o príjmoch a výdavkoch a samozrejme od vašich cieľov.

Priama metóda

Metóda je založená na priamom použití údajov podnikových peňažných účtov. Na jeho použitie je potrebné vykonať prípravné opatrenia, to znamená vytvoriť systém účtovných analytikov pre „bankové“ a „hotovostné“ účty.

- Vyplňte sprievodcu aktivitami. Zaviesť prevádzkové činnosti, finančné činnosti, investičné činnosti.

- Vyplňte adresár položiek cash flow, pridajte všetky položky, ktoré potrebujete zaúčtovať.

- Každý peňažný tok priraďte k typu činnosti, položke toku hotovosti alebo položke toku hotovosti.

Výsledkom je, že na konci vykazovaného obdobia dostanete čistý peňažný tok prezentovaný vo forme výkazu peňažných tokov pomocou priamej metódy.

Bude to vyzerať tak, ako je uvedené v tabuľke 1.

stôl 1. Príklad ODDS (fragment)

Výhody tejto metódy sú:

- schopnosť ukázať zdroje prílevu a odlivu hotovosti, vykonávať analýzy protistrán, zmlúv, nomenklatúry atď.;

- priama väzba na rozpočet peňažných tokov a jednoduchá plánovo-faktická analýza;

- jednoduchosť zostavenia splátkového kalendára na základe údajov.

Priama metóda má aj nevýhody, sú nasledovné:

- pracovná náročnosť. Ak spoločnosť používa priamu metódu účtovania DDS, miestni umelci musia vyplniť aspoň dve ďalšie analýzy pre každý pohyb. Pri veľkých objemoch je to katastrofálne množstvo pracovných hodín;

- Na základe výkazu cash flow generovaného priamou metódou nie je možné určiť vzťah medzi finančným výsledkom a zmenami v objeme finančných prostriedkov.

Nepriama metóda

Nepriama metóda sa považuje za jednoduchšiu na výpočet čistého peňažného toku, hoci medzinárodné štandardy vykazovania odporúčajú použiť priamu metódu. Aby ste mohli vypočítať NPV pomocou nepriamej metódy, potrebujete mať iba podrobné údaje o časovom rozlíšení príjmov a výdavkov spoločnosti za vykazované obdobie.

Musíte konať podľa algoritmu:

- Vezmite výkaz o finančnej situácii spoločnosti a výkaz komplexného výsledku za dané obdobie.

- Vytvorte štruktúru ODDS, napríklad v Exceli, ako je uvedené v tabuľke 2.

tabuľka 2

- Vyplňte správu postupne, pričom od sumy čistého finančného výsledku odpočítajte (pripočítajte) nepeňažné transakcie súvisiace s prevádzkovou činnosťou.

Takéto operácie zahŕňajú:

- odpisy dlhodobého majetku a nehmotného majetku;

- príjem/strata z predaja dlhodobého majetku a nehmotného majetku;

- výnosy/straty z precenenia dlhodobého majetku a nehmotného majetku;

- výdavky na daň z príjmov;

- príjem/strata z precenenia meny;

- tvorba / odpis rezerv;

- odpis nedobytných pohľadávok.

V dôsledku toho získate čistý peňažný tok z prevádzkových činností.

- Ďalej do tabuľky zadajte kladné a záporné peňažné toky z finančných činností, ako napríklad:

- získavanie pôžičiek;

- splácanie úveru;

- záväzky z finančného lízingu;

- vklady do základného imania.

Výsledkom bude čistý peňažný tok z finančných činností.

- Nakoniec zadajte všetky hotovostné transakcie investičného charakteru, ako napríklad:

- obstaranie dlhodobého majetku, nehmotného majetku, finančného dlhodobého majetku;

- predaj dlhodobého majetku;

- prijímanie dividend;

- poskytnuté úvery a úroky z nich.

Takto vytvoríte čisté ziskové rozpätie z investičných aktivít.

- Posledným krokom bude sčítanie peňažných tokov a získanie ukazovateľa vypočítaného nepriamou metódou.

Výhody použitia nepriamej metódy zahŕňajú:

- Rýchle a jednoduché vyplnenie ODDS.

- Schopnosť jasne vidieť zdroje tvorby peňažných tokov a identifikovať rezervy na ich optimalizáciu.

Nevýhody nepriamej metódy:

- Na jeho základe nie je možné vytvoriť rozpočet peňažných tokov.

- Pre nefinančníka to bude ťažké pochopiť a analyzovať.

Pri použití priamej aj nepriamej metódy je potrebné skontrolovať zmenu finančných prostriedkov za obdobie. Skontrolujte, čomu sa rovná čistý peňažný tok, je rovnosť pravdivá?

NDP = DS koniec.p - DS začiatok.p

Ak áno, vyplnil si kurz správne.

Príklad výpočtu čistého peňažného toku

Čistý peňažný tok sa používa nielen pre výkaz peňažných tokov za minulé obdobie. Je to kľúčový parameter investičného plánovania. Na základe tohto ukazovateľa sú vypočítané všetky investičné indexy a parametre. Pozrime sa na príklad, ako vytvoriť NPV investičného projektu a vyhnúť sa bežným chybám.

Spoločnosť pôsobiaca na veľkoobchodnom trhu digitálnych mobilných zariadení zvažuje investičný projekt na otvorenie siete maloobchodných predajných miest v Moskve a Petrohrade. Projekt má užitočnú a normatívnu dobu platnosti 3 roky (potom je možné zmeniť stratégiu spoločnosti).

V prvej fáze sa očakáva nákup vybavenia (regály, osvetlenie pultov, obchodné vybavenie atď.) za 20 000 USD, inštalácia a uvedenie tohto zariadenia do prevádzky bude predstavovať 3 000 USD a ďalších 900 USD sa musí investovať o rok. Celkové príjmy spoločnosti na konci prvého roka projektu sa očakávajú vo výške 120 000 USD, z čoho samotný projekt by mal priniesť 40 000 USD.Na konci prvého roka sa plánuje vyplatenie dividend akcionárom vo výške 6 000 USD Prevádzkové peňažné toky očakávané na konci roka, vyjadrené v cenách investícií v počiatočnom roku, možno odhadnúť z tabuľky 3 nižšie (likvidačná hodnota zariadenia sa neberie do úvahy).

Tabuľka 3. Očakávané prevádzkové peňažné toky projektu

Spoločnosť realizuje počiatočné investície s použitím 40% požičaného kapitálu pri 14%, úver musí byť splatený do 3 rokov (spôsob splácania požičaného kapitálu je anuita). Spoločnosť predtým vynaložila náklady na prieskum trhu vo výške 5 000 USD.

Vygenerujeme čistý cash flow pre projekt. K tomu si najskôr ujasníme, ktoré platby do výpočtu zahrnieme a ktoré nie.

Náklady na nákup zariadenia, jeho inštaláciu a uvedenie do prevádzky sú zahrnuté v NPV. Ide o investičné peňažné toky. V tomto prípade musia byť počiatočné náklady znížené o podiel financovania z externých zdrojov vo výške 40 %.

Počiatočné náklady budú: (20 000 + 3 000) *0,6 = 13 800 USD

Do NPV sú zahrnuté aj výnosy z projektu, variabilné náklady a fixné náklady. Ide o prevádzkové peňažné toky. Odpisy musia byť oddelené od fixných nákladov a vylúčené z NPV. Odpisovanie je bezhotovostná transakcia.

Ale pri výpočte projektovaných daní z príjmu, ktoré by mali byť zahrnuté do prevádzkových peňažných tokov, treba brať do úvahy odpisy.

Prijatie a splatenie úveru by sa nemalo zohľadňovať v čistom peňažnom toku, keďže ide o prílev a odlev kapitálu a úroky z použitia úveru by sa mali zohľadňovať. Tie sa budú týkať finančného cash flow.

Náklady na marketingový prieskum, rovnako ako všetky ostatné predtým vynaložené náklady (utopené náklady), by sa nemali brať do úvahy v NPV projektu. Kritérium – hoci tieto toky súvisia s očakávanými tokmi pre projekt, nemožno ich speňažiť.

Splatné dividendy a ostatné všeobecné obchodné peňažné toky (ako sú pôžičky, emisie dlhopisov, akvizície finančných aktív) sa v NPV nezohľadňujú, pretože to odporuje pravidlu „relevantnosti“.

V poslednom roku projektu by ste mali zahrnúť konečnú hodnotu dlhodobého majetku, pretože budete mať možnosť predať dlhodobý majetok na voľnom trhu, ak už nebude potrebný.

Konečná hodnota dlhodobého majetku sa vypočíta podľa vzorca:

Prvý – ∑Am = 20 000 + 900 – (7 400 + 8 500 + 3 000) = 2 000 USD

Konečná NPV pre investičný projekt je uvedená v tabuľke 4.

Tabuľka 4. Konečná NPV pre projekt

|

Suma, USD |

|||||

|

Investičné toky |

Dlhodobý majetok + inštalácia |

||||

|

Prevádzkové toky |

|||||

|

Variabilné náklady |

|||||

|

Fixné náklady mínus odpisy |

|||||

|

Finančné toky |

Úrok z pôžičky |

||||

|

(13 800) |

Na záver poznamenávame, že riadenie čistého cash flow je pre finančníka po riadení ziskovosti druhou najdôležitejšou úlohou. Pochopte mechanizmy tvorby NPV vo vašej spoločnosti a získajte efektívny nástroj na ovplyvňovanie peňažnej zásoby v obehu a zároveň nájdete odpoveď na takú dôležitú otázku manažéra „Kde sú peniaze?“

Odporúčam pozrieť si krátke video. Bohužiaľ, kvalita streľby ponecháva veľa želaní. Ale ako výsledok prezerania získate neoceniteľné finančné znalosti. A ak ich použijete aj vo svojom živote a naučíte to aj svoje dieťa, potom sa určite stanete bohatým a vychováte BOHATÉ dieťa! ;)

Robert Kiyosaki teda práve teraz odhalí niektoré z hlavných tajomstiev bohatých ľudí.

Aby sme vám a vášmu dieťaťu uľahčili pochopenie informácií, ktoré ste práve dostali, zvážime všetko v poriadku v jednoduchšej a dostupnejšej forme. ;)

Pozor! VEĽKÁ POŽIADAVKA!

prečo? Je to jednoduché! :) Dieťa nebude vedieť čítať samo, kým si nezapamätá všetky písmenká. To isté platí pre tento príspevok. Pre dieťa bude ťažké pochopiť materiál v tomto článku, ak nezvládlo predchádzajúce znalosti.

Tajomstvá bohatých ľudí od Roberta Kiyosakiho.

Tajnička 1. Význam finančnej gramotnosti.

Čo je to finančná gramotnosť?

Predstavte si, že sme našli 100 ľudí. A každý z nich dostal 10 000 rubľov.

Čo budú robiť chudobní ľudia, ak nepoznajú základy finančnej gramotnosti? Jednoducho minú VŠETKY PENIAZE na bezprostredné túžby. Kúpia si drobnosti: nový telefón, nové hračky, minú ich na zábavu...

Čo urobia bohatí ľudia, ktorí poznajú ABC finančnej gramotnosti? Do konca mesiaca minimálne ZDVOJNÁSOBIA POČIATOČNÚ SUMU! :)

Zachytili ste rozdiel? :)

Čo sú aktíva a pasíva?

Finančná gramotnosť začína týmito pojmami.

Hlavným problémom väčšiny ľudí je, že si mýlia aktíva so záväzkami. Aký je rozdiel?

Finančné aktívum je čokoľvek, čo vám PRINÁŠA peniaze. A finančná zodpovednosť je všetko, čo ich berie.

Inými slovami. Ak zostanete nezamestnaný: aktíva vás budú živiť a pasíva vás zožerú.

Spomeňme si na predchádzajúci príklad.

Chudobní ľudia VŠETKO MINULI na splnenie chvíľkových túžob (cetky). To znamená, že svoje peniaze investovali do PASÍV.

Bohatí DOSTALI peniaze navyše. :) To znamená, že rovnakú sumu peňazí investovali do AKTÍV.

Tajomstvo 2. Bohatí ľudia nepracujú pre peniaze.

Aký je rozdiel medzi chudobnými a strednou triedou? Prakticky neexistuje, pretože svoje peniaze míňajú takmer rovnakým spôsobom.

Chudobní ľudia majú jediný zdroj príjmu – prácu najatú. Príjem dostávajú vo forme mesačnej mzdy. Dostanú ho a hneď všetko minú na jedlo, oblečenie a ubytovanie. Ako sa hovorí, žijú od výplaty k výplate.

Peňažný tok chudobných ľudí vyzerá takto: dostanú príjem a celú sumu okamžite premenia na výdavky.

Stredná vrstva má príjem aj zo mzdovej práce. Ich príjem vo forme mesačného platu je však vyšší ako u chudobných. Jednu časť sumy preto minú na životné náklady, druhú časť na kúpu bytu, auta a iných drahých drobností.

Akú chybu robí stredná trieda?

Predstavme si, čo sa stane s predstaviteľom strednej triedy, ak príde o najatú prácu? Osoba už nebude dostávať mzdu. To znamená, že zostanete bez príjmu. Stále však bude musieť minúť na životné náklady. A okrem toho musíte udržiavať svoje drahé drobnosti. Účty za energie, dane, benzín atď. V dôsledku toho sa človek rozhodne požičať si peniaze, kým si nenájde novú prácu.

Čo to znamená? To, že predstaviteľ strednej triedy použil druhú časť svojej mesačnej mzdy na nákup PASÍV. A keďže som zostal bez práce, z vlastnej skúsenosti som cítil, AKO HO ZJEDIA moje záväzky!

Kúpou pasív zabil svoju zlatú hus, dokonca nedovolil, aby sa narodilo malé mláďa. Preto mu sliepka nepriniesla žiadne zlaté vajcia!

Peňažný tok strednej triedy vyzerá takto: príjem príjmu - nákup záväzkov - premena na výdavky.

Chudobná a stredná trieda sa sústreďuje na aktívny príjem. Čas vymieňajú za peniaze. Ak ste neprišli do práce, nedostali ste zaplatené.

Bohatí sa zameriavajú na vytváranie zdrojov PASÍVNEHO príjmu. Bez ohľadu na to, čo práve robí bohatý človek, peniaze mu neustále kvapkajú do vrecka. A to naznačuje, že peňažný tok bohatých ľudí začína AKTÍVAMI, ktoré im prinášajú mesačný príjem.

Práve v AKTÍVACH tkvie hlavné tajomstvo bohatých! Aktíva sú zlatá hus, ktorá znáša zlaté vajcia. Bohatí kupujú všetky drahé drobnosti výmenou za zlaté vajcia. Preto boháči žijú v domoch a jazdia na Porsche, zatiaľ čo stredná vrstva býva v obyčajných domoch a jazdí na Toyotách. ;)

Peňažný tok bohatých ľudí vyzerá takto: investujú peniaze do aktív a dostávajú príjmy.

Každý si vyberie sám. Byť chudobný? Alebo byť bohatý?

Ľudia sa bohatí len tak nerodia! Tí, ktorí sa narodili v chudobe a chudobe, STAŇTE sa aj bohatými!

Aby ste sa stali bohatými, musíte byť schopní KONAŤ ako dokonalí bohatí ľudia.

Každý človek, ktorý chodí do práce a dostáva mesačný plat, má SVOJ VOĽBU!

Ak človek míňa peniaze na chvíľkové túžby a drobnosti (nový telefón, nová hračka, výlet do zábavného centra), tak si ZVOLIL CHUDOBU!

Ak sa človek snaží zvýšiť svoj plat a kupuje si drahé drobnosti (dom, auto), tak si VYBERIE ŽIVOT V STREDNEJ TRIEDE!

Ak si človek, ktorý má príjem, kúpi majetok, tak sa rozhodne BYŤ BOHATÝ!

Váš výber závisí LEN OD VÁS!

Tajomstvo 3. Bohatí pracujú pre seba.

- Viete, v akom biznise podnikám? “ spýtal sa študentov Ray Kroc, zakladateľ McDonalds.

- aká otázka? Samozrejme, že vieme! Predávate hamburgery.

- Nie! Moje podnikanie nie sú hamburgery! Mojím biznisom sú nehnuteľnosti!

Ray Kroc chcel povedať, že predaj je jeho PROFESIA. Predával najmä hamburgery a z tejto činnosti mal príjmy.

Ale jeho PODNIKATEĽOM bolo vytvárať aktíva – kupoval nehnuteľnosti.

Dajte svojmu dieťaťu za úlohu pýtať sa ľudí, v akom druhu podnikania sú. Odpovede sa budú líšiť. Som doktor. Som právnik. Som obchodník. Ale všetci sa budú mýliť! Pretože nič z toho nie je biznis! Toto je PROFESIA.

PROFESIA znamená, že pracujete PRE peniaze. A BUSINESS znamená, že vaše peniaze pracujú PRE VÁS.

Hlavným finančným problémom väčšiny ľudí je fakt, že NEMÁ VLASTNÉ PODNIKANIE!

To je zatiaľ všetko! ;)

Ak máte nejaké otázky, určite sa ich spýtajte v komentároch. A pokúsim sa vám pomôcť nájsť na ne odpovede! ;)

Dnešný článok bude pokračovaním série, ktorú som otvoril článkom „“. Dnes budem hovoriť o základnom princípe riadenia osobných financií, ktorý väčšina začínajúcich investorov buď ignoruje alebo neberie vážne a konzervatívci ho niekedy nazývajú kacírstvom. Ako ste možno uhádli, dnes budeme hovoriť o základnom kameni učenia Roberta Kiyosakiho, o dvoch slovách, ktoré stoja za tisíce – o cash flow.

Jednoducho povedané, toto je suma, ktorá vám zostane vo vrecku každý mesiac po tom, čo... Napríklad váš mesačný príjem je 100 000 rubľov a vaše mesačné výdavky - 80 000. Potom váš peňažný tok bude 20 000 rubľov mesačne. Zatiaľ je to zrejmé a elementárne, však? Spočiatku sa stáva nepochopiteľné, ako môže byť niečo také jednoduché tak silné, no zároveň to uniká pozornosti väčšiny začínajúcich investorov.

Faktom je, že začiatočníci zvyčajne ignorujú cash flow. Aj keď investor použije správny vzorec bohatstva, teda nadobudne aktíva a zbaví sa záväzkov, jeho finančná situácia môže zostať rovnaká alebo sa môže časom aj zhoršiť, ak nebude venovať pozornosť cash flow. Aby ste pochopili, o čom hovorím, pozrime sa na príklad.

Investor Vasya kupuje byt v novostavbe v štádiu rozkopávok

Povedzme, že Vasja pracuje ako programátor a dostáva plat približne trikrát vyšší ako jeho menej šťastní priatelia, ktorí "mám to" pracovať ako obchodní poradcovia alebo telefonisti niekde v technickej podpore veľkého telekomu. Vasya je šetrný, dostáva 150 000 rubľov a míňa 100 000 rubľov, čo znamená, že peňažný tok je 50 000 rubľov mesačne. Vasya rád číta knihy od Roberta Kiyosakiho a sníva o finančnej nezávislosti... A na pozadí týchto snov je pre neho práca programátora každým dňom čoraz nudnejšia... Otravní kolegovia, hlúpa počiatočná a večná práca na programe kódexu, ktorý nikto iný vo firme okrem neho nepochopí ani neocení. Napriek veľkému platu sa práca mení na rutinu a sen o finančnej nezávislosti sa nepúšťa.

V určitom okamihu sa Vasya rozhodne: "To je všetko, mám toho dosť" a recept s použitím odložených peňazí (nech je to 500 000 rubľov) sa chystá kúpiť Active! Začína sa vyhľadávanie relevantných informácií o dopytoch « « alebo « « . Nakoniec Vasya nájde novú budovu, na ktorej sa práve začalo, a cena za jednoizbový byt je len 2 000 000 rubľov! "sakra" - to je všetko, čo môže Vasya povedať... napokon, byty sú presne rovnakej veľkosti, v presne rovnakých domoch v susedstve (ale dokončené) náklady od 4 000 000 rubľov a viac.

Po niekoľkých bezsenných nociach pri výpočte hypotetických ziskov Vasya dospeje k záveru, že kúpou tohto bytu a jeho predajom po dokončení výstavby o 2 roky ho bude môcť predať o 2 000 000 rubľov viac. "Toto sú nejaké peniaze!" - Vasily triumfuje, plat na celý rok! A tak bezhlavo uteká do banky, dá svojich 500 000 rubľov ako zálohu a dostane hypotekárny úver na 1 500 000 rubľov. Je obzvlášť hrdý na to, že úver bol poskytnutý len na 5 rokov, aby sa predišlo preplateniu. Vasya vopred vypočítal, ako doba pôžičky ovplyvnila výšku preplatku, a vybral si pre seba najziskovejšiu možnosť.

A teraz je dohoda dokončená! Vasilij má v rukách dohodu o podielovej účasti. Kúpený byt zapíše do stĺpca Aktíva, hypotekárny úver s mesačnou splátkou 40 000 rubľov do stĺpca Pasíva. Táto dohoda znižuje Vasilyho peňažný tok z 50 000 rubľov na 10 000 rubľov mesačne a Vasya si je stále celkom istý, že urobil dobrý obchod! Na druhý deň sa Vasilij vráti do práce, uvarí si kávu, sadne k počítaču a podľa tradície otvára ranný HabraHabr na čítanie.

Teraz pozornosť, otázka!Čo sa zmenilo vo finančnej situácii Vasily? Stal sa bohatším alebo chudobnejším? Má bližšie k finančnej nezávislosti?

odpoveď: nič sa nezmenilo, okrem toho, že Vasilij prišiel o všetky svoje úspory a výrazne zvýšil svoje mesačné výdavky.

Čo urobil Vasily zle?

V tomto bode budete musieť začať ohýbať prsty.

Chyba 1. Zabudol na konečný gól!

Vasya sníval o finančnej nezávislosti. Každú noc sa mu snívalo, že zajtra sa zobudí a nebude musieť ísť do práce, pretože už má všetko potrebné vybavené, no každé ráno sa zobudil...

Ako si môžete dovoliť opustiť prácu? Aby váš pasívny príjem prevýšil vaše výdavky!

Čo je pasívny príjem? Ide o druh príjmu, ktorý dostávate automaticky bez práce. Tvoria ho určité typy aktív. Pasívny príjem bude pochádzať napríklad z nájomného bytu.

Predstavme si na chvíľu, že Vasilij má 10 bytov, ktoré prenajíma za 20 000 rubľov. To bude znamenať, že Vasily dostane 200 000 mesačných pasívnych príjmov a 150 000 príjmov z práce programátora. Ak výdavky zostanú na úrovni 100 000 rubľov, potom Vasilyho peňažný tok bude 250 000 rubľov mesačne.

Čo sa stane, ak sa v takejto situácii Vasily rozhodne odísť z práce? Je to v poriadku. Peňažný tok sa zníži a bude iba 100 000 rubľov mesačne, ale na pohodlný život to úplne stačí. Okrem toho zobudiť sa na obed a pol dňa ležať v posteli a pozerať sa na televízne programy, keď je vonku utorok, je na nezaplatenie.

Chyba 2: Investoval pre kapitálové zisky, nie pre peňažný tok!

V čom je rozdiel?Často počujem frázy ako "Kúpil som tento byt za 2 000 000 a teraz stojí 3 000 000, je to výhodná investícia" alebo "Kúpil som tieto akcie za 10 rubľov za kus a potom som ich predal za 50, bola to zisková investícia." Keď investor investuje peniaze do aktíva a očakáva, že cena aktíva porastie, investuje pre kapitálové zisky. Háčik je v tom, že cena aktíva môže stúpať aj klesať. Aj nehnuteľnosti môžu začať strácať hodnotu, ak je situácia na trhu nepriaznivá. Čo povieme na akciový trh... aj indexy S&P a Dow Jones, ktoré sú považované za baštu spoľahlivosti, zažili za svoj život niekoľko fatálnych pádov. Z toho môžeme vyvodiť jednoduchý záver: investovanie pre kapitálové zisky je veľmi riskantné.

Pokročilí investori využívajú obe cesty. Svoje prostriedky investujú tak do rastu kapitálu, ako aj do tvorby peňažných tokov, pričom konečným cieľom je vždy peňažný tok.

Predpokladajme, že máte byt, ktorý ste kúpili za 1 000 000 a prenajímate ho za 10 000. Čo sa stane, ak cena bytu stúpne na 2 000 000? Bude to super a ešte vám to zarobí 10-tisíc. Čo ak potom cena klesne na 1 500 000? Bude to menej skvelé, ale stále prinesie 10 000. Nestrácate tak možnosť predať byt kedykoľvek aj s výťažkom kúpiť väčšie aktívum, ktoré prinesie nie 10 000, ale 20 000. Takto funguje cash flow.

Chyba 3: Nevyužil pákový efekt naplno

Záloha za byt, ktorú Vasily zaplatil, bola 500 000 rubľov, čo bolo 25% hodnoty majetku. Navyše na získanie hypotéky stačilo, aby banka zaplatila iba 10% z ceny bytu alebo 200 000 rubľov. Potom Vo Vasilyho rukách mohlo zostať 300 000 rubľov, a mohol s nimi nakladať podľa vlastného uváženia. Napríklad by mohol začať spať zdravšie tým, že ich umiestnil pod matrac.

Toto je zvláštne. Keď stojím pred voľbou - mať 300 000 alebo nemať 300 000, vždy sa rozhodnem mať. :)

Chyba 4. Parametre hypotekárneho úveru zvolil neoptimálne

Pripomeňme si, čím sa Vasilij riadil pri rozhodovaní o termíne pôžičky? Pozrel sa na celkovú výšku preplatku a snažil sa ho minimalizovať. Jeho motivácia je jasná: za úver chcel dlhodobo platiť čo najmenej. Tento prístup však pri bližšom skúmaní neobstojí v kritike. Vasily súhlasil s bankou, že bude platiť 40 000 rubľov mesačne, hoci mesačnú platbu mohol znížiť na 25 000, ak by mu boli pripísané na 20 rokov, a nie na 5. V peňažnom toku vyhral by 15 000 rubľov mesačne!

Teraz otázka! Chceli by ste odteraz začať dostávať 15 000 rubľov každý mesiac? ja áno. Ďalších 15 000 mesačne počas 5 rokov sa zmení na 900 000 rubľov. A to za predpokladu, že všetky peniaze jednoducho vložíme do obrovskej ponožky a občas si ju dovolíme obdivovať. Predstavte si, že ich nebudeme len skladovať, ale použijeme na nákup aktív, ktoré generujú pasívny príjem? Výhoda je zrejmá, nie?

Ako rozvíjať svojho vnútorného investora? Hrať Cash Flow

Aby ste plne porozumeli úlohe cash flow v správe osobných financií, dôrazne vám odporúčam zahrať si vzdelávaciu hru, ktorú vytvoril Robert Kiyosaki. Hra sa volá „Cash Flow“. V tomto bode dávam slovo Robertovi, povie vám o svojej hre!

Ak chcete hrať rýchlo, môžem vám odporučiť online verziu hry „Cash Flow“ od ruských vývojárov. Je podobný originálu, ale je oveľa menej atmosférický, takže hrajte na vlastné riziko. :)

Ak to so zlepšovaním svojho finančného IQ chcete myslieť vážne, musíte si kúpiť stolovú verziu hry Cash Flow. Hneď vás varujem: hra nie je lacná, sám som o nej dlho pochyboval, kým som si ju nekúpil. Ale potom som si spomenul na pravidlo: „ nikdy nešetri na vzdelaní“, kúpil som ho a neľutoval som, pretože investované peniaze sa vrátili aj s úrokmi. Po prvej hre som pre seba objavil veľa nových vecí, hoci predtým som čítal Kiyosakiho knihy a úprimne som veril, že som im rozumel, a mýlil som sa. Najdôležitejšie však je, že s pomocou tejto hry sa mi podarilo zaujať mnohých mojich priateľov o diela a filozofiu Roberta Kiyosakiho. Mať medzi sebou rovnako zmýšľajúcich priateľov bol ten najlepší darček, aký som kedy dostal! Teraz vždy cítim podporu a je pre mňa oveľa jednoduchšie napredovať! Ďakujem mojim priateľom a najmä mojej manželke Taisiya! Takže nezabudnite hrať túto hru so svojimi priateľmi a rodinou, nebudete to ľutovať!

Veľa šťastia a viac peňazí! :)

Ahojte všetci, je tu Alexander Berezhnov.

Priatelia, každý môj článok je mojou vlastnou skúsenosťou získanou v boji, ako aj skúsenosťou mojich priateľov, mentorov a podobne zmýšľajúcich ľudí, ktorí toho veľa prešli a dosiahli úspech.

Dnes existuje niekoľko verzií tejto hry: Cash Flow 101, 202, 303 a 404.

Všetky sú navrhnuté tak, aby vás naučili kompetentne narábať s osobnými financiami, investíciami a budovaním vlastného podnikania.

Ako to všetko začalo

Pred ôsmimi rokmi mi môj priateľ dal prečítať knihu „Bohatý otec, chudobný otec“ od Roberta Kiyosakiho. Povedal, že by sa mi to určite páčilo! Začal som to študovať a čas mi bleskovo letel.

Kniha je úžasná, prečítaná na jeden nádych. Po prečítaní sa mi zmenil celý život! Uvedomil som si, že sa chcem stať podnikateľom a následne, keď som po niekoľkých desaťročiach dosiahol veľký úspech, naučiť to robiť iných ľudí.

Keď som čítal knihu Roberta Kiyosakiho Bohatý otec, chudobný otec, dozvedel som sa, že vytvoril legendárnu hru CashFlow na simuláciu financií v reálnom živote. Teraz ho hrajú milióny ľudí po celom svete, majstrovstvá a tréningy sa konajú v rôznych mestách.

Bohatý otec Chudobný otec rozpráva životný príbeh autora o tom, ako sa pod vedením mentora stal dolárovým milionárom, investorom a svetovo uznávaným finančným koučom.

Kniha hovorí aj o vysokých morálnych zásadách skutočných podnikateľov a dobročinnosti.

Zábavný príbeh o tom, ako som si kúpil hru "Cash Flow"

Po nejakom čase po prečítaní tejto knihy som sa rozhodol, že svoju podnikateľskú cestu začnem s charitou. Neváhal som a daroval 10 000 rubľov detského oddelenia Mestskej psychiatrickej nemocnice Stavropol.

Ale aby sa moja pomoc k deťom určite dostala, zašla som do dobrého kníhkupectva a papiernictva a nakúpila deťom detské hry, magnetické tabule, albumy, ceruzky, farby a iný tovar na školský rok.

Šťastnou zhodou okolností sa ukázalo, že práve v tomto obchode sa v tom čase predávala jediná hra „Cash Flow“. A kúpila som si ho pre seba spolu s „detskými“ výrobkami. Tento nákup zmenil veľa v mojom živote, posilnil môjho podnikateľského ducha a umožnil mi získať nové známosti a skúsenosti!

Popis hry

Podstata hry– staňte sa finančne nezávislými správnym spravovaním MALÝCH osobných financií, ktoré dostávate v hre vo forme platu.

Priatelia, každý vie, že každé podnikanie musí začať s cieľom alebo snom. Na začiatku hry si každý účastník vyberie svoj sen. Autor tak ukazuje dôležitosť tohto kroku v živote každého človeka. Vyhráva hráč, ktorý ho dokončí najrýchlejšie.

Existuje ďalší spôsob, ako vyhrať - výrazne zvýšiť svoj cash flow. Niet divu, že hra má zodpovedajúci názov.

Ako môžete dosiahnuť svoj sen pri bežnej práci a platení?

Na tento účel má hra dve fázy:

- "Potkanie preteky" - tu väčšina ľudí strávi celý svoj život až do dôchodku a točí sa ako „veverička v kolese“

- "Rýchly pruh" - bohatí ľudia tu zarábajú veľké peniaze a plnia si svoje sny!

Počas hry budete uzatvárať obchody, vyjednávať a robiť rôzne rozhodnutia, čím trénujete svoju finančnú inteligenciu. Nájdete tu vzostupy a pády, veľké zisky a ruiny, sklamania a víťazstvá.

Všetky tieto zaujímavé momenty zažijete počas hry.

Priatelia, určite si zahrajte Cash Flow a ubezpečujem vás, že sa na svoje financie budete pozerať inak.

Hra bude zaujímať každého - od jednoduchého administratívneho pracovníka až po majiteľa vlastnej veľkej spoločnosti.

Počas hry sa naučíte:

- Ako správne spravovať osobné financie?

- Do akých finančných nástrojov investovať (nehnuteľnosti, akciový trh, banka, vlastný podnik, drahé kovy atď.) a ako na to Správny?

- Aký je rozdiel medzi „lineárnym príjmom“ a „pasívnym“?

- Čo je kvadrant peňažných tokov?

- Ako sa správne zachovať, ak vás vyhodia z práce?

- Čo sú „aktíva“ a „pasíva“?

- Ako správne založiť alebo kúpiť firmu?

Počas hry, tak ako v živote, môžete mať deti, možno vás vyhodia z práce, zbohatnete alebo naopak skrachujete.

Toto nie je len hra – je to celé školenie, ktoré vám pomôže zorganizovať a zvýšiť vaše vlastné financie.

Čo je kvadrant peňažných tokov?

- Námezdníčky

- Samostatne zárobkovo činné osoby(podnikatelia)

- Podnikatelia

- Investori

- Námezdníčky- sú to ľudia, ktorí vykonávajú určité funkcie pri práci za mzdu. Zaujíma ich stabilita ich postavenia a určité záruky zo strany zamestnávateľa a štátu.

- Samostatne zárobkovo činné osoby(podnikatelia) sú tí, ktorí si otvorili vlastnú živnosť a pracujú na sebe, no nemajú systém, ktorý im zabezpečuje príjem. To znamená, že ak takýto človek prestane pracovať, tak ako v prípade zamestnanca bude aj jeho príjem smerovať k nule.

- Podnikatelia– ľudia, ktorí vytvorili systém, ktorý im prináša príjem bez ohľadu na ich denné náklady na prácu. Sú to zamestnávatelia a ich obchodný obrat sa často meria vo veľmi veľkých číslach v porovnaní s najatými a samostatne zárobkovo činnými pracovníkmi (podnikateľmi).

- Investori– získavať príjmy z investovania voľných prostriedkov do podnikov a majetku. Investori sa snažia získať čo najvyššiu návratnosť svojich investícií a snažia sa nájsť správnu rovnováhu medzi rizikami a návratnosťou investícií.

Samotný kvadrant je konvenčne rozdelený na ľavú a pravú stranu. Na ľavej strane sú zamestnanci a podnikatelia a na pravej strane podnikatelia a investori. Navyše ľudia na pravej strane kvadrantu sú oveľa slobodnejší a finančne bohatší.

Pravidelným hraním Cash Flow pochopíte viac a viac ako presne stať sa takou osobou: zadarmo, bohatý A úspešný.

Recenzie na hru "Cash Flow"

Moji kolegovia a podobne zmýšľajúci ľudia odohrali za 5 rokov už 106 hier. Najmä s mojím priateľom a spoluautorom blogu HeatherBober Vitalym sme odohrali viac ako 30 hier. Na konci každej hry som požiadal ľudí, aby poskytli písomnú spätnú väzbu o hre vyplnením špeciálneho formulára s otázkami. Za tie roky som nazbieral celú kopu takýchto recenzií.

Presvedčte sa sami:

Tu je to, čo o hre hovoria moji priatelia:

Jevgenij Marčenko | Teraz chápem, ako zarobiť milión dolárov!Skvelá hra, poučná. Začnete sa pozerať na život a svoje financie z inej perspektívy. Školenie prináša skutočné výsledky. Teraz chápem, ako zarobiť milión dolárov! Keď hrám „Cash Flow“ už po tretíkrát, nikdy neprestanem žasnúť nad všetkými „trikami“ tejto hry. Je obzvlášť zaujímavé sledovať ľudí. Dnes som videl, ako sa človek správa, keď má voľné peniaze. Najčastejšie začína splácať pôžičky a naďalej zostáva v „pretekoch potkanov“. Teším sa na ďalšiu hru. |

Alexej Zorkin | Podarilo sa mi nielen dobre a užitočne zabaviť, ale aj nadviazať veľmi dobré známosti...Ďakujem prednášajúcim za pomoc pri stratégii, za užitočné informácie a príjemnú atmosféru. Hra má praktické zameranie. Každému vrelo odporúčam zúčastniť sa tohto školenia. Tu sa dozviete, ako správne investovať svoje osobné úspory. Rád sa s vami opäť stretnem a zahrám si! Mnohokrat dakujem! Tak som sa mohol nielen dobre a užitočne zabaviť, ale aj nadviazať veľmi dobré známosti. S týmito ľuďmi sme dodnes priateľmi a spolupracujeme v rôznych oblastiach. |

A tu sú fotky z našich hier:

Cash Flow vrelo odporúčam hrať každému, bez ohľadu na vek či povolanie. Som si istý, že svoj čas strávite užitočne a zároveň získate veľmi dobré praktické znalosti a zaujímavé skúsenosti!

To všetko vám pomôže ďalej zlepšiť vašu finančnú situáciu. Hrajte hru častejšie s priateľmi a obchodnými partnermi. Túto hru odporúčam najmä tým, ktorí majú problémy s plánovaním svojich financií.

Kde kúpiť hru "Cash Flow"

Vo veľkých mestách sa hra dá zohnať vo veľkých kníhkupectvách alebo špecializovaných predajniach stolových hier.

Ale tam bude táto hra v doskovej verzii stáť o 30-50% viac, takže je oveľa výhodnejšie objednať si ju cez internet.

Existuje veľa rôznych pochybných internetových obchodov, ale uprednostňujem objednávanie iba od tých najspoľahlivejších a najdôveryhodnejších, napríklad z internetového obchodu ozon.ru (bezplatné doručenie v rámci Ruska)

A pamätajte, ako sám hovorí

"Čím častejšie budete hrať Cash Flow, tým budete bohatší!"

Robert Kiyosaki

Je to pravda, pretože začnete myslieť efektívnejšie a v dôsledku toho sa vaše činy zmenia, čo vám umožní dosiahnuť najlepšie výsledky!

Tu je živé video Roberta Kiyosakiho, ktorý hovorí o svojom hraní: (3:55)

Vážení čitatelia, čo si myslíte o tejto hre? Aké ďalšie obchodné hry poznáte? Podeľte sa o svoje názory a recenzie v komentároch!