Եկեք սովորենք ֆինանսապես անկախ լինել Cash Flow-ի հետ: Ինչպե՞ս սկսել դրամական հոսքեր և թույլ տալ հարստությունը ձեր կյանք: «Փողի մագնիս» պատկերացում

Դրամական էներգիան հնազանդեցնել սովորելը ամենադժվար բանն է: Բայց ամենահետաքրքիրն այն է, որ յուրացնելով այս ամենախիտ նյութական էներգիան, շատ ավելի հեշտ կլինի աշխատել այլ էներգիաների հետ: Նախ պետք է հասկանալ, որ բարգավաճման էներգիան նույն ստեղծագործության, սիրո, սեքսի, հաճույքի և առատության էներգիան է: Դուրս գցեք ձեր գլխից այնպիսի մտքեր, ինչպիսիք են՝ «Ես երջանիկ եմ սիրո մեջ, ուստի փողի հետ չեմ բախտավոր» և հակառակը՝ «ֆինանսների հետ կապված ամեն ինչ կարգին է, դրա համար բոլորն օգտագործում են ինձ, սեր չկա»: Բարեկեցության էներգիան ամենաարագ սիրով ձեռք կբերի ձեզ: Տղամարդկանց համար կարևոր է միշտ հիշել, որ հարստությունը գալիս է կնոջ հանդեպ ունեցած սիրո, նվերներ տալու և հոգատարության շնորհիվ: Անբարյացակամ կինը «կխանգարի» իր տղամարդուն բարձրանալ: Եվ կանայք պետք է փորձեն հիշել, որ հարստությունը ընտանիքին ավելի արագ կգա իր ինքնասիրության, հաճույք ստանալու ունակության շնորհիվ: Եթե կինն այժմ չունի տղամարդ, ապա նա ավելի շատ պետք է արագ սովորի սիրել իրեն, փայփայել և հագնվել իրեն և իրեն զգացմունքային ազատություն տալ: Պատահում է նաև, որ մարդ կա, բայց «կարծես թե չկա»։ Տխուր է, բայց դա հազվադեպ չէ: Իսկ կինը տղամարդու պարտականություններ է ստանձնում՝ ոգեշնչողից նա վերածվում է կերակրողի: Նման կինը դեռ պետք է փորձի ավելի մեծ ուշադրություն դարձնել իր մեջ կանացի որակների զարգացմանը, այլ ոչ թե էներգիա նվիրել իր կեսին վերադաստիարակելու փորձերին։ Ինչու՞ է կարևոր կարգավորել տղամարդու և կնոջ հարաբերությունները բարգավաճման ճանապարհին: Քանի որ հարաբերություններում անհավասարակշռությունը ուղղակիորեն ազդում է իրականության վրա, որտեղ մենք ապրում ենք: Զուգընկերոջից դժգոհությունը մեզ ինքնաբերաբար ստիպում է դժգոհել նյութական իրականությունից: Երբ հարաբերությունները բարելավվում են, մյուս բաները նույնպես կայունանում են:

Մեկ այլ բան, որը դուք միշտ պետք է հիշեք, այն է, որ փողը չի հանդուրժում, որ մարդիկ անհանգստանան դրա համար: Շատ աղքատ և դժբախտ դառնալու ամենաապահով և ամենաարագ ճանապարհը անընդհատ անհանգստանալն է, որ ձեզ չի բավականացնի: Նույնիսկ եթե իրավիճակը, որում հայտնվել եք, բարդ է և պահանջում է անհապաղ լուծում, նույնիսկ այդ դեպքում չպետք է վատնեք ձեր էներգիան անհանգստությունների վրա։ Հնարավորության դեպքում պետք է հանգիստ լուծել խնդիրը կամ պարզապես անցնել այլ մտքերի ու բաների։ Սա բավականին դժվար է սովորել, քանի որ մանկուց մենք սովորում ենք անհանգստանալ ամեն ինչի համար՝ քեզ կպատժեն, վատ գնահատական կտան և այլն, բայց այս մեթոդին տիրապետելով՝ կախարդական փայտիկ կստանաս խնդիրները լուծելու համար։ Այս մեթոդը միլիոններ չի բերի, բայց փողի հետ կապված խնդիրներն ավելի քիչ կլինեն։

Եթե չեք ցանկանում բավարարվել քչով, ապա առաջին հերթին պետք է ընդլայնել ձեր ներքին ֆինանսական հորիզոնները։ Հաշվեք ձեր միջին ամսական եկամուտը վերջին տարվա ընթացքում. սա է ձեր իրական շրջանակը: Սա ձեր ֆինանսական առաստաղն է այսօրվա համար: Մի վախեցեք Տիեզերքից ավելին խնդրել, քան ներկայումս ստանում եք: Գրեք, թե ինչի վրա եք ուզում ծախսել գումարը։ Չծուլանալով գրել ձեր նյութական ցանկությունները, դուք արդեն կարող եք կրկնապատկել ձեր դրամական հոսքերը:

Հիշո՞ւմ եք, փողը գալիս է որոշակի նպատակով՝ ընթրիք ռեստորանում, նոր զգեստ, անգլերենի դասընթացներ, ճանապարհորդություն դեպի Թունիս կամ բարեգործություն, կամ գուցե մեծ երազանք ունեք: Տիեզերքի համար բոլոր երազանքները, ծրագրերն ու նպատակները համարժեք են: Մի անհանգստացեք ձեր երազանքների մասշտաբների համար, բայց մի անտեսեք նաև մանր մանրամասները:

Մեկ այլ գաղտնիք տասանորդի օրենքն է: Ամսական ձեր եկամտի 10%-ը տրամադրեք բարեգործությանը: Ինքներդ ստուգեք, թե ինչպես է այն աշխատում:

Նրանց համար, ովքեր զբաղվում են ոգեղենության զարգացմամբ և ինքնակատարելագործմամբ, դուք առաջին հերթին պետք է բարելավեք կյանքի նյութական կողմը։ Առանց ամուր նյութական հիմքի, դուք անխուսափելիորեն կվերադառնաք ձեր զարգացմանը: Եթե նրանք ձեզ ասում են, որ փողը չէ գլխավորը կամ դա չարիք է, ապա այս իմաստուններից փախեք հեռավոր երկրներ: Եթե, իհարկե, դուք արդեն հասցրել եք Քրիստոսի գիտակցությանը:

Զուտ դրամական հոսքերը բիզնեսի կատարողականի հիմնական ցուցանիշներից մեկն է, որը նախատեսված է կառավարման «Որտե՞ղ են փողերը» հարցին պատասխանելու համար: Կարդացեք, թե ինչ է այս ցուցանիշը, ինչ բաղադրիչներից է այն ձևավորվել և ինչպես հաշվարկել այն: Եվ նաև տե՛ս զուտ դրամական հոսքերի հաշվարկման օրինակ:

Ինչի՞ մասին է այս հոդվածը։:

Ինչ է զուտ դրամական հոսքը

Զուտ դրամական հոսքերը (NCF) նախագծի համար բոլոր դրամական մուտքերի և դրամական միջոցների ելքերի (մինուս) ամփոփման արդյունքն է ժամանակային ընդմիջումներով, սովորաբար ամիսներ կամ տարիներ: Ցուցանիշն օգտագործվում է ներդրումային ծրագրի տնտեսական արդյունավետությունը հաշվարկելու համար, ինչպես նաև ընկերության դրամական միջոցների հոսքերի մասին հաշվետվություն պատրաստելը անցած ժամանակահատվածի համար։

Կապիտալի ներհոսքը և արտահոսքը, սա վարկերի և փոխառությունների ստացումն ու մարումն է, բաժնետերերին շահաբաժինների վճարումը, չեն օգտագործվում ներդրումային ծրագրի համար NPV-ն հաշվարկելիս, քանի որ հակառակ դեպքում նախագծի ներդրումային գրավչության պատկերը կլինի: աղավաղված.

Զուտ դրամական հոսքերի բանաձև

Նախքան խոսենք այն մասին, թե ինչպես գտնել դրամական զուտ հոսքը, եկեք տեսնենք, թե ինչից է այն բաղկացած: NPV-ն ներառում է.

- Գործառնական դրամական հոսքեր (OCF):

- Ֆինանսական գործունեությունից դրամական միջոցների հոսքեր (FCF):

- Դրամական հոսքեր ներդրումային գործունեությունից (ICF):

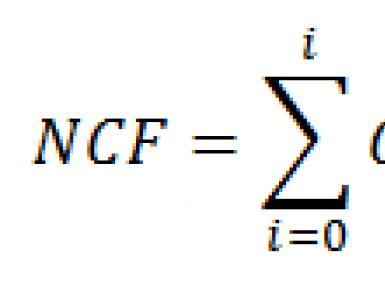

Հետևաբար, դրամական միջոցների զուտ հոսքը որոշվում է բանաձևով.

որտեղ ես ժամանակային ընդմիջում է, սովորաբար մեկ ամիս կամ մեկ տարի

Դրամական հոսքերի բաժանումը գործառնական, ֆինանսական և ներդրումայինի ունի կարևոր նշանակություն: Ստանալով ընդհանուր արդյունքը դրամական միջոցների հոսքի տեսքով՝ դուք կդժվարանաք պատասխանել, թե ընկերության գործունեության ո՞ր ոլորտներն են դրական (կամ բացասական) ազդեցություն ունեցել դրամական միջոցների հոսքի փոփոխության վրա։

Արդյո՞ք գործառնական գործունեությունն անշահութաբեր է: Թե՞ պարտքի այս բարձր մակարդակը բացասական ազդեցություն է թողնում մեծ չափերի տոկոսավճարների տեսքով։ Թե՞ ընկերությունը հաշվետու ժամանակահատվածում ներդրումներ է կատարել նոր նախագծում կամ ձեռք է բերել նոր սարքավորումներ: Ձեր դրամական հոսքերը բաժանելով դրա բաղադրիչների, դուք հստակ կտեսնեք ձեր բիզնեսի բոլոր միտումները և կանեք ճիշտ եզրակացություններ:

Եկեք պատկերացնենք յուրաքանչյուր բաղադրիչին պատկանող դրամական միջոցների հոսքերը:

Նկարչություն. Զուտ դրամական հոսքերի բաղադրիչները

Կախված կոնկրետ իրավիճակից, դրամական միջոցների նույն հոսքերը կարող են վերաբերել տարբեր տեսակի գործունեության: Օրինակ, վարկի տոկոսները կարող են լինել և՛ ֆինանսական գործունեություն, եթե վարկը վերցվում է ընթացիկ բիզնեսի ֆինանսավորման համար, և՛ ներդրումային գործունեություն, եթե վարկը ծախսվում է միայն բիզնեսի նոր ուղղության վրա: Լիզինգի վճարումները կարող են լինել նաև գործառնական դրամական հոսքեր, կամ ֆինանսական կամ ներդրումային դրամական հոսքեր:

Զուտ դրամական հոսքերի մասին տեղեկատվության օգտագործողներ

Ընկերությունը դրամական միջոցների զուտ հոսքերի մասին տեղեկատվություն է տրամադրում դրամական միջոցների հոսքերի մասին հաշվետվությունում (դրամական միջոցների հոսքերի մասին հաշվետվություն): Այն պատկանում է կանոնակարգված հաշվետվություններին, քանի որ դրա կարևորությունը դժվար է գերագնահատել։ Դրամական միջոցների հոսքերի հաշվետվությունը հավաքում է հաշվետու ժամանակաշրջանի ընթացքում ընկերության դրամական միջոցների փոփոխությունների վերաբերյալ բոլոր տեղեկությունները:

Ընկերության կառավարման համար զուտ դրամական հոսքերն են ընկերության իրացվելիության կառավարման գործիք . Այսինքն՝ դրամական միջոցների հոսքերի հաշվետվության տվյալների հիման վրա ղեկավարները կարող են գնահատել՝ արդյոք ընկերությունը կկարողանա՞ մարել կրեդիտորական պարտքերը, արդյոք բավարար միջոցներ կլինեն նոր նախագծերում ներդրումներ անելու համար, կամ, ընդհակառակը, անհրաժեշտ է փնտրել. գործունեության արտաքին ֆինանսավորման ուղիները:

Դրամական միջոցների հոսքերի հաշվետվությունը վարկատուներին և ներդրողներին հիմք է տալիս ներդրումային որոշումներ կայացնելու համար՝ ցույց տալով, թե որքան լավ է ընկերությունը կարող կառավարել կանխիկ գումարը, արդյոք նա կվճարի շահաբաժիններ և այլն:

Զուտ դրամական հոսքերի հաշվարկման մեթոդներ

Զուտ դրամական հոսքերը հաշվարկելու և դրամական միջոցների հոսքերի հաշվետվությունը լրացնելու համար կարող եք օգտագործել ուղղակի կամ անուղղակի մեթոդը: Ձեզ հարմար հաշվարկի մեթոդի ընտրությունը կախված է ձեր ընկերության ընթացիկ հաշվառումից, եկամուտների և ծախսերի վերաբերյալ նախնական տվյալների ամբողջականությունից և, իհարկե, ձեր նպատակներից:

Ուղղակի մեթոդ

Մեթոդը հիմնված է ընկերության կանխիկ հաշվի տվյալների ուղղակի օգտագործման վրա: Այն օգտագործելու համար անհրաժեշտ է նախապատրաստական միջոցառումներ իրականացնել, այսինքն՝ ստեղծել հաշվապահական վերլուծական համակարգ «բանկային» և «կանխիկ» հաշիվների համար։

- Լրացրեք գործունեության ուղեցույցը: Ներդրեք գործառնական գործունեություն, ֆինանսավորում, ներդրումային գործունեություն:

- Լրացրեք դրամական միջոցների հոսքերի իրերի գրացուցակը, ավելացնելով բոլոր այն կետերը, որոնք դուք պետք է հաշվի առնեք:

- Յուրաքանչյուր դրամական հոսք վերագրեք գործունեության տեսակի, դրամական միջոցների ներհոսքի հոդվածին կամ դրամական միջոցների արտահոսքի հոդվածին:

Արդյունքում, հաշվետու ժամանակաշրջանի վերջում դուք կստանաք զուտ դրամական հոսքեր, որոնք ներկայացված են դրամական միջոցների հոսքերի մասին հաշվետվության տեսքով՝ օգտագործելով ուղղակի մեթոդը:

Այն կանդրադառնա այնպես, ինչպես ցույց է տրված Աղյուսակ 1-ում:

Աղյուսակ 1. ODDS օրինակ (հատված)

Այս մեթոդի առավելություններն են.

- դրամական միջոցների ներհոսքի և դրամական միջոցների արտահոսքի աղբյուրները ցույց տալու, կոնտրագենտների, պայմանագրերի, անվանացանկի և այլնի վերաբերյալ վերլուծություններ իրականացնելու ունակություն.

- ուղղակի հղում դեպի դրամական միջոցների հոսքերի բյուջե և հեշտ պլան-փաստական վերլուծություն;

- տվյալների վրա հիմնված վճարային օրացույց կառուցելու հեշտությունը:

Ուղղակի մեթոդն ունի նաև թերություններ, դրանք հետևյալն են.

- աշխատանքի ինտենսիվությունը. Եթե ընկերությունն օգտագործում է DDS-ի հաշվառման ուղղակի մեթոդը, ապա տեղական կատարողները պետք է յուրաքանչյուր շարժման համար լրացնեն առնվազն երկու լրացուցիչ վերլուծություն: Մեծ ծավալների համար սա աշխատանքային ժամերի աղետալի քանակ է.

- Ուղղակի մեթոդով ձևավորված դրամական միջոցների հոսքերի հաշվետվության հիման վրա անհնար է որոշել ֆինանսական արդյունքի և միջոցների ծավալի փոփոխությունների միջև կապը:

Անուղղակի մեթոդ

Անուղղակի մեթոդը համարվում է ավելի պարզ դրամական միջոցների զուտ հոսքերի հաշվարկման համար, թեև հաշվետվության միջազգային ստանդարտները խորհուրդ են տալիս օգտագործել ուղղակի մեթոդը: Անուղղակի մեթոդով NPV-ն հաշվարկելու համար անհրաժեշտ է միայն մանրամասն տվյալներ ունենալ հաշվետու ժամանակաշրջանի համար ընկերության եկամուտների և ծախսերի հաշվեգրման վերաբերյալ:

Դուք պետք է գործեք ըստ ալգորիթմի.

- Վերցրեք ընկերության ֆինանսական վիճակի և համապարփակ եկամտի մասին հաշվետվությունը ժամանակաշրջանի համար:

- Ստեղծեք ODDS-ի կառուցվածքը, օրինակ, Excel-ում, ինչպես ցույց է տրված Աղյուսակ 2-ում:

աղյուսակ 2

- Հաշվետվությունը լրացնել հաջորդաբար՝ զուտ ֆինանսական արդյունքի գումարից հանելով (ավելացնելով) գործառնական գործունեության հետ կապված ոչ դրամական գործարքները։

Նման գործողությունները ներառում են.

- հիմնական միջոցների և ոչ նյութական ակտիվների մաշվածություն.

- հիմնական միջոցների և ոչ նյութական ակտիվների օտարումից եկամուտ/վնաս.

- հիմնական միջոցների և ոչ նյութական ակտիվների վերագնահատումից եկամուտ/վնաս.

- եկամտահարկի ծախսեր;

- եկամուտ/վնաս արժույթի վերագնահատումից;

- պահուստների ստեղծում / դուրսգրում;

- վատ պարտքերի դուրսգրում.

Արդյունքում, դուք կստանաք զուտ դրամական հոսքեր գործառնական գործունեությունից:

- Այնուհետև աղյուսակում մուտքագրեք ֆինանսական գործունեությունից դրամական միջոցների դրական և բացասական հոսքերը, ինչպիսիք են.

- վարկեր ստանալը;

- վարկի մարում;

- ֆինանսական վարձակալության պարտավորություններ;

- ներդրումներ բաժնետիրական կապիտալում.

Արդյունքը կլինի զուտ դրամական հոսքը ֆինանսավորման գործունեությունից:

- Վերջապես, մուտքագրեք ներդրումային բնույթի բոլոր կանխիկ գործարքները, ինչպիսիք են.

- հիմնական միջոցների, ոչ նյութական ակտիվների, ֆինանսական ոչ ընթացիկ ակտիվների ձեռքբերում.

- ոչ ընթացիկ ակտիվների վաճառք;

- շահաբաժինների ստացում;

- տրամադրված վարկերը և դրանց դիմաց տոկոսները.

Այսպիսով, դուք կկազմեք զուտ շահույթի մարժա ներդրումային գործունեությունից:

- Վերջին քայլը կլինի դրամական միջոցների հոսքերի ամփոփումը և անուղղակի մեթոդով հաշվարկված ցուցանիշի ձեռքբերումը:

Անուղղակի մեթոդի օգտագործման առավելությունները ներառում են.

- ODDS-ի արագ և հեշտ լրացում:

- Դրամական միջոցների հոսքերի առաջացման աղբյուրները հստակ տեսնելու և դրա օպտիմալացման պահուստները հայտնաբերելու ունակություն:

Անուղղակի մեթոդի թերությունները.

- Դրա հիման վրա անհնար է դրամական հոսքերի բյուջե ստեղծել։

- Ոչ ֆինանսիստի համար դժվար կլինի հասկանալ ու վերլուծել։

Ե՛վ ուղղակի, և՛ անուղղակի մեթոդների կիրառման ժամանակ անհրաժեշտ է ստուգել ժամանակաշրջանի ֆոնդերի փոփոխությունը: Ստուգեք, թե ինչին է հավասար դրամական միջոցների զուտ հոսքը, ճի՞շտ է արդյոք հավասարությունը:

NDP = DS end.p - DS start.p

Եթե այո, ապա դուք ճիշտ եք լրացրել ODDS-ը:

Զուտ դրամական հոսքերի հաշվարկման օրինակ

Զուտ դրամական հոսքերը օգտագործվում են ոչ միայն անցած ժամանակաշրջանի դրամական միջոցների հոսքերի մասին հաշվետվությունների համար: Դա ներդրումների պլանավորման հիմնական պարամետրն է։ Բոլոր ներդրումային ցուցանիշները և պարամետրերը հաշվարկվում են այս ցուցանիշի հիման վրա: Դիտարկենք մի օրինակ, թե ինչպես ձևավորել ներդրումային ծրագրի NPV և խուսափել ընդհանուր սխալներից:

Թվային բջջային սարքավորումների մեծածախ շուկայում գործող ընկերությունը դիտարկում է Մոսկվայում և Սանկտ Պետերբուրգում մանրածախ վաճառքի կետերի ցանց բացելու ներդրումային նախագիծը։ Նախագիծն ունի օգտակար և նորմատիվ գործողության ժամկետ՝ 3 տարի (ընկերության ռազմավարությունն այնուհետև կարող է փոխվել):

Առաջին փուլում ակնկալվում է 20000 ԱՄՆ դոլարով սարքավորումների (դարակներ, վաճառասեղաններ, առևտրային սարքավորումներ և այլն) ձեռք բերել, այդ սարքավորումների տեղադրումն ու գործարկումը կկազմի $3000, ևս 900 դոլար պետք է ներդրվի մեկ տարում։ Ծրագրի առաջին տարվա վերջում ընկերության ընդհանուր եկամուտը ակնկալվում է $120,000, որից նախագիծն ինքնին պետք է բերի $40,000, իսկ առաջին տարվա վերջում նախատեսվում է բաժնետերերին վճարել շահաբաժիններ. $6,000 Տարվա վերջում սպասվող գործառնական դրամական հոսքերը, որոնք արտահայտված են սկզբնական տարվա ներդրումների գներով, կարելի է գնահատել ստորև բերված աղյուսակ 3-ից (սարքավորումների լուծարային արժեքը հաշվի չի առնվում):

Աղյուսակ 3. Ծրագրի ակնկալվող գործառնական դրամական հոսքերը

Ընկերությունը նախնական ներդրումներ է կատարում՝ օգտագործելով 40% փոխառու կապիտալը 14%-ով, վարկը պետք է մարվի 3 տարում (փոխառու կապիտալի մարման եղանակը անուիտետ է)։ Ընկերությունը նախկինում կրել է 5000 ԱՄՆ դոլար շուկայական հետազոտության ծախսեր:

Մենք կստեղծենք զուտ դրամական հոսքեր ծրագրի համար: Դա անելու համար մենք նախ կպարզենք, թե որ վճարումները կներառենք հաշվարկի մեջ, որոնք՝ ոչ:

Սարքավորումների ձեռքբերման, տեղադրման և շահագործման ծախսերը ներառված են NPV-ում: Սրանք ներդրումային դրամական հոսքեր են: Այս դեպքում սկզբնական ծախսերը պետք է կրճատվեն արտաքին աղբյուրներից ֆինանսավորման 40%-ի չափով:

Նախնական ծախսերը կլինեն՝ (20000+3000) *0.6 = 13800$

Ծրագրի հասույթը, փոփոխական ծախսերը և ֆիքսված ծախսերը նույնպես ներառված են NPV-ում: Սրանք գործառնական դրամական հոսքեր են: Մաշվածությունը պետք է առանձնացվի ֆիքսված ծախսերից և բացառվի NPV-ից: Արժեզրկումը անկանխիկ գործարք է:

Բայց կանխատեսվող եկամտահարկերը հաշվարկելիս պետք է հաշվի առնել մաշվածությունը, որը պետք է ներառվի գործառնական դրամական հոսքերի մեջ:

Վարկի ստացումը և մարումը չպետք է հաշվի առնվի զուտ դրամական հոսքերում, քանի որ դա կապիտալի ներհոսք և արտահոսք է, իսկ վարկի օգտագործման տոկոսները պետք է լինեն: Դրանք կվերաբերեն ֆինանսական դրամական միջոցների հոսքին:

Շուկայավարման հետազոտության ծախսերը, ինչպես նախկինում կատարված մնացած բոլոր ծախսերը (խորտակված ծախսերը), չպետք է հաշվի առնվեն ծրագրի NPV-ում: Չափանիշ. չնայած այս հոսքերը կապված են ծրագրի համար ակնկալվող հոսքերի հետ, դրանք չեն կարող դրամայնացվել:

Վճարման ենթակա շահաբաժինները և այլ ընդհանուր բիզնեսի դրամական հոսքերը (օրինակ՝ վարկերը, պարտատոմսերի թողարկումները, ֆինանսական ակտիվների ձեռքբերումը) հաշվի չեն առնվում NPV-ում, քանի որ դա հակասում է «համապատասխանության» կանոնին:

Ծրագրի վերջին տարում դուք պետք է ներառեք հիմնական միջոցների վերջնական արժեքը, քանի որ դուք հնարավորություն կունենաք վաճառել հիմնական միջոցները ազատ շուկայում, եթե դրանք այլևս կարիք չունենան:

Հիմնական միջոցների վերջնական արժեքը հաշվարկվում է բանաձևով.

Առաջին - ∑Ամ = 20,000 + 900 – (7,400 + 8,500 + 3,000) = $2,000

Ներդրումային ծրագրի վերջնական NPV-ն ձևավորվում է Աղյուսակ 4-ում:

Աղյուսակ 4. Ծրագրի վերջնական NPV

|

Գումարը, ԱՄՆ դոլար |

|||||

|

Ներդրումային հոսքեր |

Հիմնական միջոցներ + տեղադրում |

||||

|

Գործառնական հոսքեր |

|||||

|

Փոփոխական ծախսեր |

|||||

|

Հաստատուն ծախսեր` հանած մաշվածությունը |

|||||

|

Ֆինանսական հոսքեր |

Վարկի տոկոսներ |

||||

|

(13 800) |

Եզրափակելով, մենք նշում ենք, որ զուտ դրամական հոսքերի կառավարումը ֆինանսիստի համար երկրորդ կարևոր խնդիրն է շահութաբերությունը կառավարելուց հետո: Հասկացեք ձեր ընկերությունում NPV-ի ձևավորման մեխանիզմները և ստացեք շրջանառության մեջ գտնվող փողի զանգվածի վրա ազդելու արդյունավետ գործիք, և միևնույն ժամանակ կգտնեք մենեջերի կողմից այսպիսի կարևոր հարցի պատասխանը՝ «Ո՞ւր է փողը»:

Առաջարկում եմ դիտել կարճ տեսանյութ։ Ցավոք, նկարահանման որակը շատ ցանկալի է թողնում: Բայց դիտելու արդյունքում դուք կստանաք անգնահատելի ֆինանսական գիտելիքներ։ Եվ եթե դուք նաև դրանք կիրառեք ձեր կյանքում, ինչպես նաև դա սովորեցնեք ձեր երեխային, ապա դուք, անշուշտ, ինքներդ կհարստանաք և կմեծացնեք ՀԱՐՈՒՍՏ երեխա: ;)

Այսպիսով, Ռոբերտ Կիոսակին հենց հիմա կբացահայտի հարուստ մարդկանց որոշ գլխավոր գաղտնիքները։

Որպեսզի ձեր և ձեր երեխայի համար ավելի հեշտ լինի հասկանալ ձեր ստացած տեղեկատվությունը, մենք ամեն ինչ կդիտարկենք ավելի պարզ և մատչելի ձևով: ;)

Ուշադրություն. ՄԵԾ ՊԱՀԱՆՋ!

Ինչո՞ւ։ Դա պարզ է! :) Երեխան ինքնուրույն չի կարողանա կարդալ, քանի դեռ չի հիշում բոլոր տառերը։ Նույնը վերաբերում է այս գրառմանը: Երեխայի համար դժվար կլինի հասկանալ այս հոդվածի նյութը, եթե նա չի յուրացրել նախկին գիտելիքները:

Հարուստների գաղտնիքները Ռոբերտ Կիոսակիից.

Գաղտնիք 1. Ֆինանսական գրագիտության կարևորությունը.

Ի՞նչ է ֆինանսական գրագիտությունը:

Պատկերացրեք, որ մենք գտել ենք 100 հոգու։ Եվ նրանցից յուրաքանչյուրին տրվել է 10 հազար ռուբլի։

Ի՞նչ կանեն աղքատ մարդիկ, եթե չգիտեն ֆինանսական գրագիտության հիմունքները: Նրանք ուղղակի ԱՄԲՈՂՋ ԳՈՒՄԱՐԸ կծախսեն անմիջական ցանկությունների վրա։ Նրանք իրենց համար կախազարդեր կգնեն՝ նոր հեռախոս, նոր խաղալիքներ, կծախսեն զվարճությունների վրա...

Ի՞նչ կանեն հարուստ մարդիկ, ովքեր տիրապետում են ֆինանսական գրագիտության ABC-ներին: Մինչև ամսվա վերջ նրանք առնվազն կկրկնապատկեն ՍԿԶԲԱՆ ԳՈՒՄԱՐԸ! :)

Հասկացա՞ք տարբերությունը: :)

Որո՞նք են ակտիվները և պարտավորությունները:

Ֆինանսական գրագիտությունը սկսվում է այս հասկացություններից:

Մարդկանց մեծամասնության հիմնական խնդիրն այն է, որ նրանք շփոթում են ակտիվները պարտավորությունների հետ: Որն է տարբերությունը?

Ֆինանսական ակտիվը այն ամենն է, որը ձեզ փող է բերում: Իսկ ֆինանսական պատասխանատվությունն այն ամենն է, ինչ նրանց տանում է։

Այլ կերպ ասած. Եթե դուք մնաք գործազուրկ, ակտիվները ձեզ կսնուցեն, իսկ պարտավորությունները ձեզ կուտեն:

Հիշենք նախորդ օրինակը.

Խեղճ մարդիկ ԱՄԵՆ ԻՆՉ ԾԱԽՍԵՑԻՆ, որպեսզի կատարեն ակնթարթային ցանկությունները (կտրուկներ): Սա նշանակում է, որ նրանք իրենց գումարները ներդրել են ՊԱՏԱՍԽԱՆԱՏՎՈՒԹՅԱՆ մեջ։

Հարուստները լրացուցիչ գումար են ստացել: :) Սա նշանակում է, որ նույնքան գումար են ներդրել ԱԿՏԻՎՆԵՐՈՒՄ։

Գաղտնիք 2. Հարուստ մարդիկ փողի համար չեն աշխատում:

Ո՞րն է տարբերությունը աղքատների և միջին խավի միջև: Դա գործնականում գոյություն չունի, քանի որ նրանք գրեթե նույն կերպ են ծախսում իրենց գումարները։

Աղքատ մարդիկ ունեն եկամտի միակ աղբյուրը՝ վարձու աշխատանքը։ Եկամուտ են ստանում ամսական աշխատավարձի տեսքով։ Նրանք ստանում են այն և անմիջապես ծախսում սննդի, հագուստի և կացարանի վրա։ Ինչպես ասում են՝ աշխատավարձից աշխատավարձ են ապրում։

Աղքատների դրամական հոսքն այսպիսի տեսք ունի՝ նրանք եկամուտ են ստանում ու անմիջապես ամբողջ գումարը վերածում ծախսերի։

Միջին խավը նույնպես եկամուտ է ստանում վարձու աշխատանքից։ Բայց ամսական աշխատավարձի տեսքով նրանց եկամուտն ավելի բարձր է, քան աղքատներինը։ Ուստի գումարի մի մասը ծախսում են կենցաղային ծախսերի վրա, իսկ երկրորդ մասը՝ բնակարան, մեքենա եւ այլ թանկարժեք զարդանախշեր գնելու վրա։

Ի՞նչ սխալ է թույլ տալիս միջին խավը։

Պատկերացնենք, թե ինչ կլինի միջին խավի ներկայացուցչի հետ, եթե նա կորցնի իր վարձու աշխատանքը։ Մարդն այլեւս աշխատավարձ չի ստանա. Այսինքն՝ դուք կմնաք առանց եկամուտի։ Բայց նա դեռ պետք է ծախսի կեցության ծախսերի վրա։ Եվ բացի այդ, դուք նույնպես պետք է պահպանեք ձեր թանկարժեք կախազարդերը։ Կոմունալ վճարումներ, հարկեր, բենզին և այլն: Արդյունքում անձը որոշում է պարտքով գումար վերցնել մինչև նոր աշխատանք գտնելը։

Ինչ է սա նշանակում? Այն, որ միջին խավի ներկայացուցիչն օգտագործել է իր ամսական աշխատավարձի երկրորդ մասը ՊԱՐՏԱՎՈՐՈՒԹՅՈՒՆՆԵՐ գնելու համար։ Եվ մնալով առանց աշխատանքի, ես իմ սեփական փորձից զգացի, թե ԻՆՉՊԵՍ իմ պարտավորություններն են ուտում ՆՐԱՆ:

Գնելով պարտավորություններ՝ նա սպանել է իր ոսկե սագին՝ թույլ չտալով անգամ փոքրիկ ճուտիկը ծնվել։ Ահա թե ինչու հավը նրան ոսկե ձու չբերեց:

Միջին խավի դրամական հոսքերն այսպիսի տեսք ունեն՝ ստանալ եկամուտ - գնել պարտավորություններ - վերածվել ծախսերի։

Աղքատ և միջին խավը կենտրոնանում է ակտիվ եկամուտ ստանալու վրա: Նրանք փոխանակում են իրենց ժամանակը փողի հետ: Եթե աշխատանքի չես ներկայացել, վարձատրություն չես ստացել:

Հարուստները կենտրոնանում են ՊԱՍԻՎ եկամտի աղբյուրների ստեղծման վրա: Անկախ նրանից, թե ինչով է զբաղված այս պահին մեծահարուստը, փողն անընդհատ կաթում է նրա գրպանը։ Եվ սա հուշում է, որ հարուստ մարդկանց դրամական հոսքը սկսվում է ԱԿՏԻՎՆԵՐԻՑ, որոնք նրանց ամսական եկամուտ են բերում:

Հենց ԱԿՏԻՎՆԵՐԻ մեջ է հարուստների գլխավոր գաղտնիքը։ Ակտիվները ոսկե սագն է, որը ածում է ոսկե ձվերը: Հարուստները գնում են բոլոր թանկարժեք կախազարդերը ոսկե ձվերի դիմաց։ Դրա համար էլ հարուստներն ապրում են առանձնատներում ու վարում Պորշեր, իսկ միջին խավն ապրում է սովորական տներում ու քշում «Տոյոտա»: ;)

Հարուստների դրամական հոսքն այսպիսի տեսք ունի՝ նրանք գումար են ներդնում ակտիվներում և եկամուտ են ստանում։

Ամեն մեկն իր ընտրությունն է անում։ Աղքա՞տ լինել: Կամ լինել հարուստ.

Մարդիկ պարզապես հարուստ չեն ծնվում: Աղքատության և աղքատության մեջ ծնվածները նույնպես հարուստ են դառնում:

Հարուստ դառնալու համար դուք պետք է կարողանաք գործել այնպես, ինչպես անում են կայացած հարուստ մարդիկ:

Յուրաքանչյուր մարդ, ով գնում է աշխատանքի և ստանում է ամսական աշխատավարձ, ունի ԻՐ ԸՆՏՐՈՒԹՅՈՒՆԸ!

Եթե մարդը փող է ծախսում ակնթարթային ցանկությունների և մանրուքների վրա (նոր հեռախոս, նոր խաղալիք, ճամփորդություն դեպի զվարճանքի կենտրոն), ապա նա ԸՆՏՐՈՒՄ Է ԱՂՔԱՏՈՒԹՅՈՒՆԸ:

Եթե մարդը ձգտում է բարձրացնել իր աշխատավարձը և գնում է թանկարժեք իրեր (տուն, մեքենա), ապա նա ԸՆՏՐՈՒՄ Է ՄԻՋԻՆ ԴԱՍԱԿԻ ԿՅԱՆՔԸ:

Եթե մարդը, եկամուտ ստանալով, գնում է ակտիվներ, ուրեմն ԸՆՏՐՈՒՄ Է ՀԱՐՈՒՍՏ ԼԻՆԵԼ։

Ձեր ընտրությունը կախված է ՄԻԱՅՆ ՔԵԶԱՆԻՑ:

Գաղտնիք 3. Հարուստներն աշխատում են իրենց համար։

- Գիտե՞ք, թե ինչ բիզնեսի մեջ եմ ես։ — ուսանողներին հարցրեց McDonalds-ի հիմնադիր Ռեյ Կրոկը.

- Ինչ հարց. Իհարկե գիտենք! Դուք համբուրգեր եք վաճառում:

- Ո՛չ։ Իմ գործը համբուրգերը չէ։ Իմ բիզնեսը անշարժ գույքն է։

Ռեյ Կրոկը նկատի ուներ, որ վաճառքն իր ՄԱՍՆԱԳԻՏՈՒԹՅՈՒՆՆ է: Նա հիմնականում համբուրգեր էր վաճառում և եկամուտ էր ստանում այս գործունեությունից։

Բայց նրա ԲԻԶՆԵՍԸ ակտիվներ ստեղծելն էր. նա գնեց անշարժ գույք:

Տվեք ձեր երեխային հարցնել մարդկանց, թե ինչ բիզնեսում են նրանք: Պատասխանները տարբեր կլինեն: Ես բժիշկ եմ. Ես իրավաբան եմ։ Ես գործարար եմ։ Բայց նրանք բոլորն էլ սխալ կլինեն։ Որովհետև սրանից ոչ մեկը բիզնես չէ: Սա ՄԱՍՆԱԳԻՏՈՒԹՅՈՒՆ է։

ՄԱՍՆԱԳԻՏՈՒԹՅՈՒՆ նշանակում է, որ աշխատում ես փողի համար։ Իսկ ԲԻԶՆԵՍ նշանակում է, որ ձեր գումարն աշխատում է ՁԵԶ ՀԱՄԱՐ:

Մարդկանց մեծամասնության հիմնական ֆինանսական խնդիրն այն է, որ նրանք ՈՒՆԵՆ ՍԵՓԱԿԱՆ ԲԻԶՆԵՍ։

Առայժմ այսքանը: ;)

Եթե ունեք հարցեր, անպայման տվեք նրանց մեկնաբանություններում: Եվ ես կփորձեմ օգնել ձեզ գտնել դրանց պատասխանները: ;)

Այսօրվա հոդվածը կլինի այն շարքի շարունակությունը, որը բացեցի «» հոդվածով։ Այսօր ես կխոսեմ անձնական ֆինանսների կառավարման հիմնարար սկզբունքի մասին, որը կա՛մ անտեսվում է, կա՛մ լուրջ չեն վերաբերվում սկսնակ ներդրողների մեծամասնությանը, իսկ պահպանողականների կողմից երբեմն անվանում են հերետիկոսություն: Ինչպես կռահեցիք, այսօր մենք կխոսենք Ռոբերտ Կիոսակիի ուսմունքի հիմնաքարի մասին. հազարավոր արժեք ունեցող երկու բառի մասին՝ դրամական հոսքերի մասին.

Պարզ խոսքերով՝ սա այն գումարն է, որը ամեն ամիս մնում է ձեր գրպանում ձեր... Օրինակ, ձեր ամսական եկամուտը 100 000 ռուբլի է, իսկ ամսական ծախսերը - 80000. Հետո ձեր դրամական հոսքը կկազմի ամսական 20,000 ռուբլի. Առայժմ դա ակնհայտ է և տարրական, այնպես չէ՞: Սկզբում անհասկանալի է դառնում, թե ինչպես է այդքան պարզ բանը կարող այդքան հզոր լինել, բայց միևնույն ժամանակ վրիպել սկսնակ ներդրողների մեծ մասի ուշադրությունից։

Փաստն այն է, որ սովորաբար սկսնակները անտեսում են դրամական միջոցների հոսքը: Նույնիսկ եթե ներդրողը օգտագործում է հարստության ճիշտ բանաձևը, այսինքն՝ ձեռք է բերում ակտիվներ և ազատվում է պարտավորություններից, նրա ֆինանսական վիճակը կարող է մնալ նույնը կամ նույնիսկ վատթարանալ ժամանակի ընթացքում, եթե ուշադրություն չդարձնի դրամական միջոցների հոսքին: Հասկանալու համար, թե ինչի մասին եմ խոսում, եկեք նայենք մի օրինակի:

Ներդրող Վասյան նորակառույց շենքում բնակարան է գնում պեղումների փուլում

Ենթադրենք, Վասյան աշխատում է որպես ծրագրավորող և ստանում է մոտ երեք անգամ ավելի բարձր աշխատավարձ, քան իր նվազ բախտակից ընկերները, ովքեր. "հասկացա"աշխատել որպես վաճառքի խորհրդատու կամ հեռախոսային օպերատոր ինչ-որ տեղ խոշոր հեռահաղորդակցության տեխնիկական աջակցությամբ: Վասյան խնայող է, նա ստանում է 150 000 ռուբլի և ծախսում է 100 000 ռուբլի, ինչը նշանակում է, որ նա դրամական միջոցների հոսքը ամսական 50,000 ռուբլի է. Վասյան սիրում է կարդալ Ռոբերտ Կիոսակիի գրքերը և երազել ֆինանսական անկախության մասին... Եվ այս երազանքների ֆոնին ծրագրավորող աշխատելը նրա համար օրեցօր ավելի ու ավելի ձանձրալի է դառնում... Նյարդայնացնող գործընկերներ, հիմար սկզբնական և հավերժական աշխատանք ծրագրի վրա ծածկագիր, որը նրանից բացի ընկերությունում ոչ ոք չի հասկանա կամ գնահատի: Չնայած մեծ աշխատավարձին՝ աշխատանքը վերածվում է առօրյայի, իսկ ֆինանսական անկախության երազանքը չի անհետանում։

Ինչ-որ պահի Վասյան որոշում է. «Ահա դա, ես բավական եմ» և դեղատոմս՝ օգտագործելով մի կողմ դրված գումարը (թող դա լինի 500,000 ռուբլի)պատրաստվում է գնել Active! Սկսվում է հարցումների վերաբերյալ համապատասխան տեղեկատվության որոնումը « « կամ « « . Ի վերջո, Վասյան գտնում է նոր շենք, որի վրա աշխատանքները դեռ նոր են սկսվել, իսկ մեկ սենյականոց բնակարանի գինը կազմում է ընդամենը 2,000,000 ռուբլի: «Սուրբ աղիք» - Վասյան այսքանը կարող է ասել… չէ՞ որ բնակարանները նույն չափի են, հարևանության նույն տներում: (բայց ավարտված)արժեքը 4,000,000 ռուբլիից և ավելի բարձր:

Հիպոթետիկ շահույթի հաշվարկման գործընթացում մի քանի անքուն գիշեր անցկացնելուց հետո Վասյան գալիս է այն եզրակացության, որ գնելով այս բնակարանը հիմա և վաճառելով այն շինարարության ավարտից հետո՝ 2 տարի հետո, նա կկարողանա այն վաճառել 2,000,000 ռուբլով ավելի։ «Սա որոշ գումար է»: - Վասիլին հաղթում է, մի ամբողջ տարվա աշխատավարձ: Եվ այսպես, նա գլխապտույտ վազում է բանկ, տալիս է իր 500.000 ռուբլին որպես կանխավճար, ստանում հիփոթեքային վարկ 1.500.000 ռուբլով։ Հատկապես հպարտ է, որ վարկը տրվել է ընդամենը 5 տարով՝ գերավճարներից խուսափելու համար։ Վասյան նախապես հաշվարկել է, թե ինչպես է վարկի ժամկետն ազդել գերավճարի չափի վրա և ընտրել է իր համար առավել շահավետ տարբերակը։

Եվ հիմա, գործարքն ավարտված է: Վասիլիի ձեռքում է բաժնետոմսերի մասնակցության պայմանագիրը։ Գնված բնակարանը նա գրում է «Ակտիվներ» սյունակում, իսկ հիփոթեքային վարկ՝ ամսական 40000 ռուբլի վճարմամբ՝ «Պատիվներ» սյունակում։ Այս գործարքը նվազեցնում է Վասիլիի դրամական հոսքը ամսական 50,000 ռուբլուց մինչև 10,000 ռուբլի, և Վասյան դեռևս վստահ է, որ լավ գործարք է կատարել։ Հաջորդ օրը Վասիլին վերադառնում է աշխատանքի, իր համար սուրճ է պատրաստում, նստում համակարգչի մոտ և, ավանդույթի համաձայն, բացում է առավոտյան HabraHabr-ը կարդալու։

Հիմա ուշադրություն, հարց.Ի՞նչ է փոխվել Վասիլի ֆինանսական դրության մեջ: Նա հարստացե՞լ է, թե՞ աղքատացել։ Արդյո՞ք նա ավելի մոտ է ֆինանսական անկախությանը:

Պատասխան.ոչինչ չի փոխվել, բացառությամբ, որ Վասիլին կորցրել է իր բոլոր խնայողությունները և զգալիորեն ավելացրել է ամսական ծախսերը։

Ի՞նչ սխալ արեց Վասիլին:

Այս պահին դուք պետք է սկսեք թեքել ձեր մատները:

Սխալ 1. Նա մոռացել է վերջնական նպատակի մասին։

Վասյան երազում էր ֆինանսական անկախության մասին։ Ամեն գիշեր նա երազում էր, որ վաղը արթնանալու է և ստիպված չի լինի գնալ աշխատանքի, քանի որ իրեն արդեն ապահովված է այն ամենով, ինչ անհրաժեշտ է, բայց ամեն առավոտ արթնանում էր...

Ինչպե՞ս կարող եք ձեզ թույլ տալ թողնել ձեր աշխատանքը:Թող ձեր պասիվ եկամուտը գերազանցի ձեր ծախսերը:

Ի՞նչ է պասիվ եկամուտը:Սա եկամտի տեսակ է, որը դուք ստանում եք ավտոմատ կերպով՝ առանց աշխատելու: Այն ստեղծվում է որոշակի տեսակի ակտիվների կողմից: Օրինակ՝ պասիվ եկամուտը կգա վարձակալած բնակարանից։

Մի վայրկյան պատկերացնենք, որ Վասիլին ունի 10 բնակարան, որոնք վարձով է տալիս 20000 ռուբլով։ Դա կնշանակի, որ Վասիլին ամսական ստանում է 200000 պասիվ եկամուտ և 150000 եկամուտ՝ որպես ծրագրավորող աշխատելուց։ Եթե ծախսերը մնան 100000 ռուբլու մակարդակում, ապա Վասիլիի դրամական հոսքը կկազմի ամսական 250,000 ռուբլի.

Ի՞նչ կլինի, եթե նման իրավիճակում Վասիլին որոշի հեռանալ աշխատանքից։Ամեն ինչ կարգին է. Դրամական հոսքերը կնվազեն և կլինեն ամսական ընդամենը 100,000 ռուբլի,բայց դա բավական է հարմարավետ կյանքի համար: Բացի այդ, ճաշի ժամին արթնանալը և օրվա կեսը անկողնում պառկելը, հեռուստատեսային շոուներ շատ-շատ դիտելը, երբ դրսում երեքշաբթի է, անգին է։

Սխալ 2. Նա ներդրումներ կատարեց կապիտալի շահույթի համար, ոչ թե դրամական հոսքերի:

Որն է տարբերությունը?Հաճախ եմ լսում նման արտահայտություններ «Ես գնել եմ այս բնակարանը 2.000.000-ով, իսկ հիմա արժե 3.000.000, սա շահավետ ներդրում է»կամ «Ես գնել եմ այդ բաժնետոմսերը հատը 10 ռուբլով, իսկ հետո վաճառել եմ դրանք 50-ով, դա շահավետ ներդրում էր»:Երբ ներդրողը գումար է ներդնում Ակտիվում և ակնկալում է, որ ակտիվի գինը կբարձրանա, նա ներդրումներ է կատարում կապիտալ շահույթի համար: Այստեղ գրավիչն այն է, որ ակտիվի գինը կարող է բարձրանալ, ինչպես նաև նվազել: Նույնիսկ անշարժ գույքը կարող է սկսել կորցնել արժեքը, եթե շուկայի իրավիճակը անբարենպաստ է: Ի՞նչ կարող ենք ասել ֆոնդային շուկայի մասին... նույնիսկ S&P և Dow Jones ինդեքսները, որոնք համարվում են հուսալիության ամրոցը, իրենց կյանքի ընթացքում մի քանի մահացու անկումներ են ապրել։ Այստեղից մենք կարող ենք պարզ եզրակացություն անել. կապիտալ շահույթի համար ներդրումներ կատարելը շատ ռիսկային է:

Առաջադեմ ներդրողներն օգտվում են երկու երթուղիներից:Նրանք ներդրում են իրենց միջոցները ինչպես կապիտալի աճի, այնպես էլ դրամական հոսքերի ստեղծման համար, մինչդեռ վերջնական նպատակը միշտ դրամական միջոցների հոսքն է.

Ենթադրենք, դուք ունեք բնակարան, որը գնել եք 1,000,000-ով և տրվում եք վարձով 10,000-ով: Ի՞նչ կլինի, եթե բնակարանի գինը բարձրանա մինչև 2,000,000.Դա հիանալի կլինի, և այն դեռ ձեզ 10,000 կվաստակի: Իսկ եթե այդ դեպքում գինը իջնի մինչև 1,500,000:Դա ավելի քիչ հիանալի կլինի, բայց նա դեռ կբերի 10,000: Դուք ցանկացած պահի և հասույթով չեք կորցնում բնակարանը վաճառելու հնարավորությունը գնել ավելի մեծ ակտիվ, որը կբերի ոչ թե 10000, այլ 20000. Այսպես է աշխատում դրամական միջոցների հոսքը.

Սխալ 3. Նա առավելագույնս չօգտագործեց լծակները

Վասիլի կատարած բնակարանի կանխավճարը կազմել է 500 000 ռուբլի, որը կազմում է ակտիվի արժեքի 25%-ը։ Ընդ որում, հիփոթեք ձեռք բերելու համար բանկին բավական էր վճարել բնակարանի արժեքի միայն 10%-ը կամ 200 000 ռուբլի։ Հետո 300,000 ռուբլի կարող էր մնալ Վասիլիի ձեռքում, և նա կարող էր տնօրինել դրանք իր հայեցողությամբ։ Օրինակ՝ նա կարող էր կամ պարզապես սկսել ավելի հանգիստ քնել՝ դրանք դնելով ներքնակի տակ։

Սա տարօրինակ է: Երբ ես կանգնած եմ ընտրության առաջ, ունենալ 300000 կամ չունենալ 300000, ես միշտ ընտրում եմ ունենալ: :)

Սխալ 4. Նա ընտրել է հիփոթեքային վարկի պարամետրերը ոչ օպտիմալ կերպով

Հիշենք, թե ինչով է առաջնորդվել Վասիլին վարկի ժամկետը որոշելիս. Նա նայեց գերավճարի ընդհանուր գումարին և փորձեց նվազագույնի հասցնել այն։ Նրա մոտիվացիան պարզ է՝ նա ցանկանում էր երկարաժամկետ հեռանկարում հնարավորինս քիչ վճարել վարկի համար։ Բայց այս մոտեցումը չի դիմանում քննադատություններին ավելի մանրամասն ուսումնասիրելուց հետո: Վասիլին բանկի հետ պայմանավորվել է ամսական վճարել 40000 ռուբլի, թեև կարող էր ամսական վճարումը կրճատել մինչև 25000, եթե իրեն վարկավորեին ոչ թե 5, այլ 20 տարի: Դրամական հոսքերի մեջ նա կշահեր ամսական 15000 ռուբլի։

Հիմա հարցը.Կցանկանայի՞ք, սկսած այս պահից, նոր սկսե՞ք ամեն ամիս ստանալ 15000 ռուբլի? Համաձայն եմ. 5 տարվա ընթացքում ամսական լրացուցիչ 15000-ը կվերածվի 900000 ռուբլու: Եվ դա պայմանով, որ մենք ուղղակի ողջ գումարը դնում ենք հսկայական գուլպաների մեջ և երբեմն թույլ ենք տալիս մեզ հիանալ դրանով։ Պատկերացնո՞ւմ եք, որ մենք ոչ միայն դրանք կպահենք, այլ կօգտագործենք պասիվ եկամուտներ առաջացնող ակտիվներ գնելու համար: Օգուտն ակնհայտ է, այնպես չէ՞։

Ինչպե՞ս զարգացնել ձեր ներքին ներդրողը: Խաղալ Cash Flow

Անձնական ֆինանսների կառավարման մեջ դրամական միջոցների հոսքի դերը լիովին հասկանալու համար խորհուրդ եմ տալիս խաղալ Ռոբերտ Կիյոսակիի ստեղծած կրթական խաղը: Խաղը կոչվում է «Cash Flow»: Այս պահին խոսքը տալիս եմ Ռոբերտին, նա ձեզ կպատմի իր խաղի մասին։

Եթե ցանկանում եք արագ խաղալ, կարող եմ ռուս ծրագրավորողներից առաջարկել «Cash Flow» խաղի առցանց տարբերակը: Այն նման է բնօրինակին, բայց շատ ավելի քիչ մթնոլորտային է, այնպես որ խաղացեք ձեր սեփական ռիսկով: :)

Եթե պատրաստվում եք լրջորեն զբաղվել ձեր ֆինանսական IQ-ի բարելավմամբ, ապա պետք է գնել Cash Flow խաղի տախտակային տարբերակը: Ես ձեզ անմիջապես կզգուշացնեմ. խաղը էժան չէ, ես ինքս երկար ժամանակ կասկածում էի դրան, նախքան այն գնելը: Բայց հետո ես հիշեցի կանոնը. երբեք մի խնայեք կրթության վրա«Ես գնել եմ այն և չեմ փոշմանել, քանի որ ներդրված գումարը մարվել է տոկոսներով։ Առաջին խաղից հետո ես ինձ համար շատ նոր բաներ հայտնաբերեցի, չնայած մինչ այդ կարդացել էի Կիոսակիի գրքերը և անկեղծորեն հավատում էի, որ հասկանում եմ դրանք, և սխալվում էի։ Բայց ամենակարեւորն այն է, որ այս խաղի օգնությամբ ես կարողացա իմ ընկերներից շատերին հետաքրքրել Ռոբերտ Կիոսակիի ստեղծագործություններով ու փիլիսոփայությամբ։ Իմ մեջ համախոհ ընկերներ ունենալը լավագույն նվերն էր, որ երբևէ ստացել եմ: Հիմա ես միշտ ինձ աջակցություն եմ զգում, և ինձ համար շատ ավելի հեշտ է առաջ գնալ: Շնորհակալ եմ ընկերներիս և հատկապես կնոջս՝ Թաիսիային։ Այսպիսով, համոզվեք, որ խաղացեք այս խաղը ձեր ընկերների և ընտանիքի հետ, չեք զղջա դրա համար:

Հաջողություն և ավելի շատ դրամական հոսքեր: :)

Բարև բոլորին, Ալեքսանդր Բերեժնովն այստեղ է:

Ընկերներ, իմ հոդվածներից յուրաքանչյուրը մարտում ձեռք բերված իմ սեփական փորձն է, ինչպես նաև իմ ընկերների, դաստիարակների և համախոհների փորձը, ովքեր շատ բան են անցել և հասել հաջողությունների:

Այսօր այս խաղի մի քանի տարբերակ կա՝ Cash Flow 101, 202, 303 և 404:

Դրանք բոլորը նախագծված են ձեզ սովորեցնելու, թե ինչպես գրագետ կառավարել անձնական ֆինանսները, ներդրումային հմտությունները և կառուցել ձեր սեփական բիզնեսը:

Ինչպես ամեն ինչ սկսվեց

Ութ տարի առաջ ընկերս ինձ նվիրեց Ռոբերտ Կիյոսակիի «Հարուստ հայրիկ, աղքատ հայրիկը» գիրքը կարդալու: Նա ասաց, որ ես անպայման կցանկանայի! Ես սկսեցի ուսումնասիրել այն, և ժամանակն արագ անցավ։

Գիրքը ապշեցուցիչ է, կարդացվում է մեկ նիստում։ Այն կարդալուց հետո իմ ամբողջ կյանքը փոխվեց: Ես հասկացա, որ ուզում եմ դառնալ ձեռներեց, և հետագայում, մի քանի տասնամյակ անց մեծ հաջողությունների հասնելով, սովորեցնեմ այլ մարդկանց դա անել:

Մինչ ես կարդում էի Ռոբերտ Կիոսակիի Rich Dad Poor Dad գիրքը, իմացա, որ նա ստեղծել է լեգենդար իրական կյանքի ֆինանսական մոդելավորման CashFlow խաղը: Այժմ այն խաղում են միլիոնավոր մարդիկ ամբողջ աշխարհում, տարբեր քաղաքներում անցկացվում են առաջնություններ և մարզումներ։

Rich Dad Poor Dad-ը պատմում է հեղինակի կյանքի պատմությունն այն մասին, թե ինչպես է նա դարձել դոլարային միլիոնատեր, ներդրող և համաշխարհային ճանաչում ունեցող ֆինանսական մարզիչ՝ մենթորի ղեկավարությամբ:

Գրքում խոսվում է նաև իրական ձեռներեցների բարոյական բարձր սկզբունքների և բարեգործության մասին։

Զվարճալի պատմություն այն մասին, թե ինչպես եմ գնել «Cash Flow» խաղը

Այս գիրքը կարդալուց որոշ ժամանակ անց որոշեցի, որ իմ ձեռնարկատիրական ճանապարհորդությունը սկսելու եմ բարեգործությամբ։ Ես չվարանեցի և նվիրաբերեցի 10000 ռուբլիՍտավրոպոլի քաղաքային հոգեբուժական հիվանդանոցի մանկական բաժանմունք:

Բայց որպեսզի իմ օգնությունն անպայման հասնի երեխաներին, ես գնացի գրքերի և գրենական պիտույքների լավ խանութ և երեխաների համար գնեցի մանկական խաղեր, մագնիսական տախտակներ, ալբոմներ, մատիտներ, ներկեր և այլ ապրանքներ երեխաների համար ուսումնական տարվա համար։

Երջանիկ զուգադիպությամբ պարզվեց, որ հենց այս խանութում էր վաճառվում այն ժամանակ քաղաքում միակ «Cash Flow» խաղը։ Եվ ես այն գնել եմ ինձ համար «մանկական» ապրանքների հետ միասին: Այս գնումը շատ բան փոխեց իմ կյանքում՝ ամրապնդելով իմ ձեռնարկատիրական ոգին և թույլ տալով ձեռք բերել նոր ծանոթություններ և փորձ:

Խաղի նկարագրություն

Խաղի էությունը– դառնալ ֆինանսապես անկախ՝ ճիշտ կառավարելով ՓՈՔՐ անձնական ֆինանսները, որոնք ստանում եք խաղում աշխատավարձի տեսքով:

Ընկերներ, բոլորը գիտեն, որ ցանկացած բիզնես պետք է սկսվի նպատակից կամ երազանքից։ Խաղի սկզբում յուրաքանչյուր մասնակից ընտրում է իր երազանքը։ Այսպիսով, հեղինակը ցույց է տալիս այս քայլի կարևորությունը յուրաքանչյուր մարդու կյանքում։ Հաղթում է այն խաղացողը, ով այն ավարտում է ամենաարագը:

Հաղթելու մեկ այլ տարբերակ կա՝ զգալիորեն մեծացնել դրամական հոսքերը: Զարմանալի չէ, որ խաղն ունի համապատասխան անվանում:

Ինչպե՞ս կարող եք հասնել ձեր երազանքին` աշխատելով սովորական աշխատանքով և ստանալով աշխատավարձ:

Դա անելու համար խաղն ունի երկու փուլ.

- «առնետավազք» - այստեղ մարդկանց մեծ մասն անցկացնում է իր ողջ կյանքը մինչև թոշակի անցնելը՝ պտտվելով «սկյուռի անիվի մեջ»

- «Fast Lane» - հարուստ մարդիկ այստեղ մեծ գումարներ են վաստակում և իրականություն են դարձնում իրենց երազանքները:

Խաղի ընթացքում դուք գործարքներ կկնքեք, սակարկեք և տարբեր որոշումներ կկայացնեք՝ մարզելով ձեր ֆինանսական ինտելեկտը։ Այստեղ դուք կգտնեք վերելքներ և անկումներ, մեծ շահույթներ և ավերակներ, հիասթափություններ և հաղթանակներ:

Այս բոլոր հետաքրքիր պահերը դուք կզգաք խաղի ընթացքում։

Ընկերնե՛ր, անպայման խաղացեք Cash Flow և վստահեցնում եմ, որ ձեր ֆինանսներին այլ կերպ եք նայելու։

Խաղը կհետաքրքրի բոլորին` հասարակ գրասենյակային աշխատողից մինչև իր սեփական խոշոր ընկերության սեփականատերը:

Խաղի ընթացքում դուք կսովորեք.

- Ինչպե՞ս ճիշտ կառավարել անձնական ֆինանսները:

- Ինչ ֆինանսական գործիքներում ներդրումներ կատարել (անշարժ գույք, ֆոնդային շուկա, բանկ, սեփական բիզնես, թանկարժեք մետաղներ և այլն) և ինչպես դա անել Ճիշտ?

- Ո՞րն է տարբերությունը «գծային եկամուտների» և «պասիվների» միջև:

- Ի՞նչ է դրամական հոսքերի քառորդը:

- Ինչպե՞ս ճիշտ վարվել, եթե աշխատանքից ազատվել եք:

- Ի՞նչ են «ակտիվները» և «պարտավորությունները»:

- Ինչպե՞ս ճիշտ ստեղծել կամ գնել բիզնես:

Խաղի ընթացքում, ինչպես կյանքում, կարող ես երեխաներ ունենալ, աշխատանքից ազատվել, հարստանալ կամ, ընդհակառակը, կոտրվել։

Սա պարզապես խաղ չէ, դա մի ամբողջ թրեյնինգ է, որը կօգնի ձեզ կազմակերպել և ավելացնել ձեր սեփական ֆինանսները:

Ի՞նչ է դրամական հոսքերի քառորդը:

- Աշխատավարձ ստացողներ

- Ինքնազբաղված աշխատողներ(ձեռնարկատերեր)

- Գործարարներ

- Ներդրողներ

- Աշխատավարձ ստացողներ-Սրանք մարդիկ են, ովքեր որոշակի գործառույթներ են կատարում աշխատավարձով աշխատելիս։ Նրանք շահագրգռված են իրենց դիրքի կայունությամբ և գործատուի ու պետության կողմից որոշակի երաշխիքներով։

- Ինքնազբաղված աշխատողներ(ձեռնարկատերեր) նրանք են, ովքեր բացել են իրենց բիզնեսը և աշխատում են իրենց համար, բայց չունեն իրենց եկամուտ ապահովող համակարգ։ Այսինքն՝ եթե նման մարդը դադարի աշխատել, ապա, ինչպես աշխատողի դեպքում, նրա եկամուտը նույնպես կնվազի զրոյի։

- Գործարարներ– մարդիկ, ովքեր ստեղծել են մի համակարգ, որն իրենց եկամուտ է բերում՝ անկախ նրանց ամենօրյա աշխատանքի ծախսերից: Նրանք գործատուներ են և հաճախ նրանց բիզնեսի շրջանառությունը չափվում է շատ մեծ թվերով՝ համեմատած վարձու և ինքնազբաղված աշխատողների (ձեռնարկատերերի) հետ:

- Ներդրողներ- եկամուտ ստանալ բիզնեսում և գույքում առկա միջոցների ներդրումից: Ներդրողները ձգտում են առավելագույն եկամուտ ստանալ իրենց ներդրումներից և փորձում են ճիշտ հավասարակշռություն հաստատել ռիսկերի և ներդրումների շահութաբերության միջև:

Ինքնին քառորդը պայմանականորեն բաժանված է ձախ և աջ կողմերի: Ձախ կողմում աշխատողներն ու ձեռնարկատերերն են, իսկ աջում՝ գործարարներն ու ներդրողները։ Ավելին, քառյակի աջ կողմում գտնվող մարդիկ շատ ավելի ազատ են և ֆինանսապես հարուստ:

Պարբերաբար խաղալով Cash Flow՝ դուք ավելի ու ավելի շատ բան կհասկանաք ինչպես ճիշտդառնալ այդպիսի մարդ. անվճար, հարուստԵվ հաջող.

«Կանխիկի հոսք» խաղի ակնարկներ

Իմ գործընկերներն ու համախոհները 5 տարվա ընթացքում արդեն 106 խաղ են անցկացրել։ Մասնավորապես, իմ ընկերոջ և HeatherBober բլոգի համահեղինակ Վիտալիի հետ մենք խաղացինք ավելի քան 30 խաղ։ Յուրաքանչյուր խաղի վերջում ես մարդկանց խնդրեցի գրավոր կարծիք հայտնել խաղի մասին՝ լրացնելով հարցերով հատուկ ձևաթուղթ: Տարիների ընթացքում ես կուտակել եմ նման ակնարկների մի ամբողջ փաթեթ:

Տեսեք ինքներդ.

Ահա թե ինչ են ասում իմ ընկերները խաղի մասին.

Եվգենի Մարչենկո | Հիմա ես հասկանում եմ, թե ինչպես կարելի է մեկ միլիոն դոլար աշխատել:Թույն խաղ, լուսավորչական: Դուք սկսում եք կյանքին և ձեր ֆինանսներին այլ տեսանկյունից նայել: Մարզումները տալիս են իրական արդյունքներ։ Հիմա ես հասկանում եմ, թե ինչպես կարելի է մեկ միլիոն դոլար աշխատել: Արդեն 3-րդ անգամ խաղալով «Cash Flow»՝ ես երբեք չեմ դադարում զարմանալ խաղի բոլոր «հնարքներով»: Հատկապես հետաքրքիր է մարդկանց դիտելը: Այսօր տեսա, թե մարդն ինչպես է իրեն պահում, երբ ազատ փող ունի։ Ամենից հաճախ նա սկսում է մարել վարկերը և շարունակում մնալ «առնետավազքի» մեջ։ Անհամբեր սպասում եմ հաջորդ խաղին։ |

Ալեքսեյ Զորկին | Ինձ հաջողվեց ոչ միայն լավ ու օգտակար ժամանակ անցկացնել, այլեւ շատ լավ ծանոթություններ...Շնորհակալ եմ հաղորդավարներին ռազմավարության մեջ իրենց օգնության, օգտակար տեղեկատվության և ջերմ մթնոլորտի համար։ Խաղն ունի գործնական ուղղվածություն. Բոլորին խորհուրդ եմ տալիս մասնակցել այս դասընթացին: Այստեղ դուք կսովորեք, թե ինչպես ճիշտ ներդնել ձեր անձնական խնայողությունները: Ես ուրախ կլինեմ կրկին հանդիպել և խաղալ ձեզ հետ: Շատ շնորհակալություն! Այսպիսով, ես կարողացա ոչ միայն լավ ու օգտակար ժամանակ անցկացնել, այլեւ շատ լավ ծանոթություններ հաստատել։ Մենք այսօր էլ ընկերներ ենք այդ մարդկանց հետ և համագործակցում ենք տարբեր ոլորտներում: |

Իսկ ահա մեր խաղերից լուսանկարներ.

Ես բարձր խորհուրդ եմ տալիս խաղալ Cash Flow բոլորին, անկախ տարիքից և զբաղմունքից: Համոզված եմ, որ դուք օգտակար կանցկացնեք ձեր ժամանակը և միևնույն ժամանակ ձեռք կբերեք շատ լավ գործնական գիտելիքներ և հետաքրքիր փորձ։

Այս ամենը կօգնի ձեզ էլ ավելի բարելավել ձեր ֆինանսական վիճակը։ Խաղացեք ավելի հաճախ ընկերների և բիզնես գործընկերների հետ: Այս խաղը հատկապես խորհուրդ եմ տալիս նրանց, ովքեր խնդիրներ ունեն իրենց ֆինանսները պլանավորելու համար:

Որտեղ գնել «Cash Flow» խաղը

Խոշոր քաղաքներում խաղը կարելի է գտնել մեծ գրախանութներում կամ մասնագիտացված սեղանի խաղերի խանութներում:

Բայց այնտեղ այս խաղը տախտակի տարբերակով կարժենա 30-50% ավելի, ուստի շատ ավելի շահավետ է այն պատվիրել ինտերնետի միջոցով:

Կան բազմաթիվ տարբեր կասկածելի առցանց խանութներ, բայց ես նախընտրում եմ պատվիրել միայն ամենահուսալի և վստահելիներից, օրինակ՝ ozon.ru առցանց խանութից (անվճար առաքում Ռուսաստանի տարածքում)

Եվ հիշեք, ինչպես ինքն է ասում

«Որքան հաճախ եք խաղում Cash Flow, այնքան ավելի հարուստ եք դառնում»:

Ռոբերտ Կիոսակի

Սա ճիշտ է, քանի որ դուք սկսում եք ավելի արդյունավետ մտածել, և արդյունքում ձեր գործողությունները փոխվում են, ինչը թույլ է տալիս հասնել լավագույն արդյունքների:

Ահա Ռոբերտ Կիոսակիի ուղիղ եթերում իր դերասանական խաղը (3:55)

Հարգելի ընթերցողներ, ի՞նչ կարծիքի եք այս խաղի մասին։ Ի՞նչ այլ բիզնես խաղեր գիտեք: Կիսվեք ձեր կարծիքներով և ակնարկներով մեկնաբանություններում: