اطلاعات جدید در مورد پرداخت مرخصی استعلاجی نحوه محاسبه مرخصی استعلاجی (مثال محاسبه)

مزایای بیمه اجتماعی بر اساس میانگین درآمد کارمند محاسبه می شود (بخش 1، ماده 14 قانون شماره 255-FZ مورخ 29 دسامبر 2006). در عین حال، این میانگین درآمد نمی تواند از مجموع حداکثر ارزش های پایه محاسبه حق بیمه به صندوق بیمه اجتماعی برای 2 سال مشمول دوره صورتحساب تجاوز کند (بخش 3.2 ماده 14 قانون 29 دسامبر ، 2006 شماره 255-FZ). یعنی با محاسبه همیشه می توان حداکثر میزان مرخصی استعلاجی قابل پرداخت به کارمند را برای یک دوره زمانی مشخص تعیین کرد.

بنابراین، اگر یک رویداد بیمه شده در سال 2018 رخ دهد، سود کارمند باید بر اساس میانگین درآمد او در سال 2016-2017 محاسبه شود. در سال 2016، حد پایه مشارکت 718000 روبل و در سال 2017 - 755000 روبل بود. (بند 3 ماده 421 قانون مالیات فدراسیون روسیه، مصوبات دولت شماره 1265 مورخ 26 نوامبر 2015، شماره 1255 مورخ 29 نوامبر 2016). بر این اساس، به عنوان یک قاعده کلی، حداکثر میزان مرخصی استعلاجی در سال 2018 بر اساس میانگین درآمد روزانه معادل 2017.81 روبل محاسبه می شود. ((718000 روبل + 755000 روبل) / 730 روز).

حداکثر دستمزد بیماری در سال 2018 با در نظر گرفتن مدت خدمت

میزان مرخصی استعلاجی در بیشتر موارد به (قسمت 1 ماده 7 قانون 29 دسامبر 2006 شماره 255-FZ) بستگی دارد. این بدان معنی است که طول خدمت نیز بر حداکثر میزان مرخصی استعلاجی در سال 2018 تأثیر می گذارد.

حداکثر میزان مرخصی استعلاجی در سال 2018 برای بارداری و زایمان

اگر طول خدمت کارمند باشد، مزایای زایمان بر اساس 100٪ درآمد متوسط که از حداکثر سقف تجاوز نمی کند، یعنی 2017.81 روبل در روز به او پرداخت می شود. از آنجایی که چنین مزایا معمولاً برای 140 روز تقویمی اختصاص داده می شود (ماده 255 قانون کار فدراسیون روسیه)، حداکثر مبلغ آن 282493.40 روبل خواهد بود. (2017.81 × 140 روز روبل).

حداکثر میزان دستمزد بیماری در سال 2018 بر اساس حداقل دستمزد

در موارد خاص، سود بر اساس محاسبه می شود. در عین حال، حداکثر مرخصی استعلاجی در ماه نمی تواند از حداقل دستمزد تجاوز کند، یعنی از 05/01/2018 - 11163 روبل. (قانون فدرال شماره 41-FZ مورخ 03/07/2018).

پرداخت مرخصی استعلاجی: حداکثر تعداد روز

برای موردی که خود کارمند مریض یا مجروح شد، حداکثر مدت مرخصی استعلاجی در سال 2018 (دوره ناتوانی در کار) تعیین نشده است (قسمت 1، ماده 6 قانون شماره 255-FZ مورخ 29 دسامبر 2006). ). به عبارت دیگر، برای تمام مدتی که در مرخصی استعلاجی مشخص شده است، باید مزایایی به او پرداخت شود. اما اگر کارمند به دلیل نیاز به مراقبت از کودک یا سایر اعضای خانواده از کار مرخص شود، آنگاه مبلغی که کارفرما (یا صندوق بیمه اجتماعی در مناطقی که طرح آزمایشی راه اندازی شده است) باید بپردازد محدود خواهد بود.

محاسبه مرخصی استعلاجی در سال 2017 - 2018 تغییر کرده است. لطفاً توجه داشته باشید که دوره صورتحساب و میزان پرداخت های در نظر گرفته شده تغییر کرده و حداکثر میانگین درآمد روزانه افزایش یافته است. برای جلوگیری از سردرگمی در محاسبه، به نمونه هایی با استفاده از اعداد خاص نگاه کنید.

محاسبه مرخصی استعلاجی در سال 2017 و 2018 مرحله ای است. حسابدار تعیین می کند:

- دوره صورتحساب؛ میانگین درآمد روزانه کارکنان؛ سابقه بیمه کارمند؛

- مقدار کمک هزینه روزانه؛

- مبلغ کل پرداخت مرخصی استعلاجی

این روش محاسبه را بدون توجه به علت ناتوانی (بیماری خود کارمند، یکی از اعضای خانواده او، آسیب خانگی، حادثه صنعتی و غیره) اعمال کنید. در زیر محاسبه مرخصی استعلاجی در سال 2017 و 2018 را ارائه می دهیم.

لطفا توجه داشته باشید: قوانین محاسبه مزایای بیمارستانی در سال 2017 و 2018 متفاوت است. کارشناسان در این مورد هشدار می دهند. متن سخنرانی را در برنامه "" در دوره "چه چیزی در محاسبه مزایا تغییر کرده است" بخوانید.

نحوه محاسبه مرخصی استعلاجی در سال 2017

برای محاسبه مرخصی استعلاجی در سال 2017، حقوق کارمند را برای سال های 2015 و 2016 بگیرید. به این سال ها دوره محاسبه می گویند. فرمول برای به نظر می رسد این است:

از همان فرمول برای محاسبه مزایا در سال 2018 استفاده کنید، فقط برای دوره دیگر پرداخت کنید. برای جزئیات، به بخش "نحوه محاسبه مرخصی استعلاجی در سال 2018" مراجعه کنید.

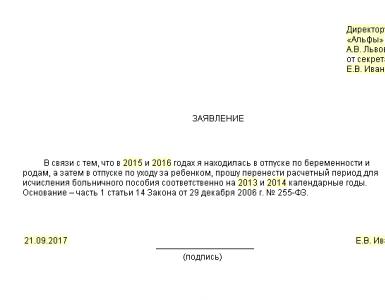

ممکن است یک یا هر دو سال از دوره صورتحساب شامل مرخصی زایمان یا مراقبت از کودک باشد. اگر این کار منجر به افزایش مزایا شود، کارمند می تواند سال های دوره پرداخت را با سال های قبل جایگزین کند. برای انجام این کار، کارمند باید درخواستی را به کارفرما ارسال کند (نمونه زیر).

به گفته مقامات، سالهای جایگزینی لزوماً باید قبل از دوره صورتحساب باشد (نامه وزارت کار فدراسیون روسیه مورخ 3 اوت 2015 شماره 17-1 / OOG-1105). اگرچه قانون شماره 255-FZ چنین محدودیت هایی را ایجاد نمی کند.

پس از تعیین دوره صورتحساب، درآمدی را که بر اساس آن مرخصی استعلاجی در سال های 2017 و 2018 محاسبه می شود، محاسبه کنید.

درآمد دوره صورتحساب مرخصی استعلاجی در سال 2017

در درآمد خود، کلیه پرداخت های مربوط به دوره صورتحساب را که از آن به صندوق بیمه اجتماعی فدرال روسیه پرداخت کرده اید، درج کنید (بخش 2 ماده 14 قانون شماره 255-FZ، بند 2 آیین نامه مصوب با فرمان دولت فدراسیون روسیه از 15 ژوئن 2007 شماره 375).

بر این اساس، تمام پرداخت هایی که مشمول سهم بیمه نیستند باید از کل درآمد کارمند برای دوره صورتحساب حذف شوند (بخش 2 ماده 14 قانون 29 دسامبر 2006 شماره 255-FZ). به طور خاص، این موارد عبارتند از:

- مزایای دولتی؛

- پرداخت غرامت قانونی به کارکنان؛

- کمک مالی بیش از 4000 روبل نیست. در سال به ازای هر نفر

فهرست کاملی از پرداخت های معاف از حق بیمه در ماده 9 420 قانون مالیات فدراسیون روسیه آمده است. به عنوان مثال، حق بیمه برای پرداخت های تحت قراردادهای مدنی یا خرید اموال یا حقوق مالکیت اعمال نمی شود. برای اطلاعات بیشتر در مورد این، توصیه "" را ببینید.

پرداخت ها را در هر سال دوره صورتحساب با حداکثر پایه مشارکت مقایسه کنید. برای سهولت، اطلاعاتی در مورد محدودیت مشارکت در جدول زیر ارائه کرده ایم.

جدول. مقادیر حدی پایه برای محاسبه مشارکت های اجتماعی

اگر در هر سال کل درآمد از حد پرداخت بیمه فراتر رفت، این مقدار حد را برای محاسبه مرخصی استعلاجی بگیرید. امسال هر چیزی که بالاتر است را در نظر نگیرید.

مثال:

P.A. بسپالوف از آگوست 2006 در این سازمان کار می کند. حقوق او 15000 روبل است. از 3 فوریه تا 24 فوریه 2015، بسپالوف در تعطیلات بود. برای ماه فوریه، مبلغ 10000 روبل به او تعلق گرفت. و حقوق - 3000 روبل.

در مارس 2015، بسپالوف برای کار در تعطیلات آخر هفته به مبلغ 3182 روبل پرداخت اضافی دریافت کرد. از 18 مه تا 22 مه 2017، بسپالوف بیمار بود که با گواهی مرخصی استعلاجی تأیید شد.

دوره محاسبه برای محاسبه سود از اول ژانویه 2015 تا 31 دسامبر 2016 می باشد. هنگام تعیین کل درآمد، حسابدار تمام پرداخت ها و پرداخت های اضافی را که مشمول کمک به صندوق بیمه اجتماعی فدرال روسیه است در نظر گرفت.

بنابراین، درآمد Bespalov برای دوره صورتحساب برای اهداف محاسبه مزایای مرخصی استعلاجی عبارتند از:

- در سال 2016 - 180000 روبل. (15000 روبل ? 12 ماه)

- در سال 2015 - 181182 روبل. (15000 روبل.؟ 11 ماه + 10000 مالش. + 3000 روبل. + 3182 روبل.).

درآمد از حد سهم تجاوز نمی کند، بنابراین مرخصی استعلاجی در سال 2017 باید بر اساس پرداختی به مبلغ 361182 روبل محاسبه شود. (180000 روبل + 181182 روبل).

مبلغ پرداختی برای دوره صورتحساب باید با ارزش 24 برابر حداقل دستمزد تعیین شده در تاریخ شروع ناتوانی موقت مقایسه شود. اگر پرداخت ها برای دوره صورتحساب کمتر باشد، هنگام محاسبه درآمد متوسط، باید دقیقاً 24 برابر حداقل دستمزد استفاده شود (قسمت 1.1 ماده 14 قانون شماره 255-FZ).

اگر در محاسبه مزایا اشتباه کنید، در نهایت با پرداخت معوقه یا اضافه پرداخت سهم مواجه خواهید شد. برای جلوگیری از این اتفاق، مرخصی استعلاجی را حساب کنید. دسترسی آزمایشی رایگان به برنامه به مدت 30 روز معتبر است.

میانگین درآمد روزانه مرخصی استعلاجی در سال 2017

میانگین درآمد روزانه برای محاسبه مرخصی استعلاجی در سال 2017 بر اساس درآمدهای انباشته در سال 2015 - 2016 تعیین می شود. برای انجام این کار، کل درآمد به 730 روز تقسیم می شود. این روش در قسمت 3 ماده 14 قانون شماره 255-FZ مقرر شده است.

حداکثر میانگین درآمد روزانه برای مزایا 1901.37 روبل است. [(670000 روبل + 718000 روبل): 730 روز]. اگر یک کارمند در طول دو سال گذشته بیشتر درآمد داشته باشد، شما مزایا را از حداکثر میانگین درآمد جدید 1901.37 روبل محاسبه می کنید.

مثال:

کارمند ع.س. کوندراتیف از 9 فوریه تا 16 فوریه 2017 بیمار بود. دوره محاسبه شامل سال های 2015 و 2015 می باشد. در این مدت، 365000 روبل به کارمند تعلق گرفت. کندراتیف دوره صورتحساب را به طور کامل انجام داد. میانگین درآمد روزانه کوندراتیف 500 روبل است. (365000 روبل: 730 روز).

مبلغ کل مزایای مرخصی استعلاجی در سال 2017

برای لیست دوره های گنجانده شده در طول خدمت، به ماده 16 قانون شماره 255-FZ و پاراگراف 2 و 2.1 قوانین مصوب شده توسط وزارت بهداشت و توسعه اجتماعی روسیه مورخ 6 فوریه 2007 شماره 6 مراجعه کنید. 91.

در جدول زیر نحوه تأثیر طول بیمه کارمندان بر میزان مزایای روزانه را ارائه کرده ایم.

ایرینا ساوچنکو پاسخ می دهد،

رئیس بخش نظارت بر اجرای محاسبه و تخصیص پوشش بیمه ای بخش سازماندهی ارائه پرداخت های بیمه خدمات بیمه فدرال روسیه

تعیین مدت بیمه در روز شروع ازکارافتادگی موقت (بند 7 ضوابط مصوب 1386/02/1386 شماره 91). دوره های بیمه را در دوره بیمه خود لحاظ کنید...”

جدول. تجربه محاسبه مرخصی استعلاجی در سال 2017 و 2018

پس از تعیین میزان مزایای روزانه، می توانید محاسبه نهایی را برای مرخصی استعلاجی در سال 2017 انجام دهید. برای انجام این کار، کمک هزینه روزانه باید در تعداد روزهای بیماری ضرب شود.

مثال:

بیایید از شرایط مثال قبلی استفاده کنیم و فرض کنیم که کارمند کوندراتیف بیش از 8 سال تجربه دارد. بر این اساس، مزایای بیماری 4000 روبل است. (500 RUR x 100٪ x 8 روز).

محاسبه مزایای مرخصی استعلاجی در سال 2017 پس از اخراج

کارفرما باید تمام مدت بیماری کارمند مستعفی را بپردازد. یک اشتباه رایج: سازمان ها به کارکنان سابق مرخصی استعلاجی بر اساس مدت خدمتشان پرداخت می کنند. و فقط ظرف 30 روز پس از اخراج. اما همه چیز باید برعکس باشد.

اگر کارمند سابق ظرف 30 روز تقویمی از تاریخ اخراج بیمار شود، باید تمام مدت بیماری به او پرداخت شود (بند 2، ماده 5 قانون شماره 255-FZ). حتی اگر روز سی ام مریض شده باشد. در عین حال، میزان مزایای یک کارمند سابق 60 درصد درآمد او بدون توجه به سابقه خدمت است (بند 2، ماده 7 قانون شماره 255-FZ).

مثال:

Petrov S.A در 27 فوریه 2017 از Vector LLC استعفا داد. در 24 مارس بیمار شد و به مدت 7 روز در مرخصی استعلاجی بود. دوره صورتحساب 2015 - 2016 است. سابقه کار کارمند بیش از 10 سال است، اما همچنان میزان مزایا از 60 درصد میانگین درآمد وی بیشتر نخواهد شد.

پتروف در سال 2015، 780،013.15 روبل، و در سال 2016، 852،746.88 روبل درآمد کسب کرد که بیش از محدودیت های سال 2015 و 2016 است. این بدان معنی است که میزان سود برابر با 7985.75 روبل خواهد بود. [(670000 + 718000) : 730 روز. ? 60 درصد؟ 7 روز].

نحوه محاسبه مرخصی استعلاجی در سال 2018

در سال 2018، مرخصی استعلاجی باید به روشی جدید محاسبه شود. واقعیت این است که در سال 2018، دوره محاسبه مزایا شامل سال های 2017 و 2016 است. به همین دلیل، حداکثر درآمد روزانه افزایش یافته است.

برای سال 2017، پرداخت ها در محدوده 755000 روبل می تواند هنگام محاسبه مرخصی استعلاجی در نظر گرفته شود و برای سال 2016 - در محدوده 718000 روبل. یعنی حداکثر میانگین درآمد روزانه برای مزایا در سال 2018 2017.81 روبل است. [(755000 روبل + 718000 روبل) : 730 روز].

مهم: می توانید به طور خودکار میزان مرخصی استعلاجی را در " " تعیین کنید. اسناد صندوق بیمه اجتماعی در زمان تسویه حساب ایجاد می شود. همین الان می توانید آن را به صورت رایگان امتحان کنید.

محاسبه مزایای مرخصی استعلاجی در سال 2018: مثال

کارمند به مدت پنج روز تقویمی - از 15 تا 19 ژانویه 2018 - بیمار بود. دوره صورتحساب 2016-2017 است. در سال 2016، درآمد کارمند 540،500 روبل و در سال 2017 - 587،500.00 روبل بود.

در طول دوره صورتحساب، کارمند به مدت 14 روز تقویمی بیمار بود. اما این تأثیری بر محاسبه مزایای مرخصی استعلاجی ندارد. درآمد دو ساله برای مزایای ناتوانی موقت باید بر 730 تقسیم شود. بنابراین، میانگین درآمد روزانه 1545.21 روبل است. [(540500 روبل + 587500 روبل): 730 روز].

سابقه بیمه کارمند چهار سال می باشد. این کمتر از پنج سال است، بنابراین سود 60 درصد میانگین درآمد خواهد بود: 4635.63 روبل. (1545.21 × 60 درصد در 5 روز روبل).

پرداخت مرخصی استعلاجی در سال 2017 - 2018

مرخصی استعلاجی به دلیل بیماری یا آسیب از منابع زیر پرداخت می شود (بند 1، قسمت 2، ماده 3 قانون شماره 255-FZ):

- برای سه روز اول ناتوانی - به هزینه کارفرما؛

- > برای روزهای باقیمانده - با هزینه صندوق بیمه اجتماعی.

مرخصی استعلاجی صادر شده در ارتباط با مراقبت از یکی از اعضای بیمار خانواده، قرنطینه یک کارمند یا فرزند او که در مهدکودک حضور دارد، مراقبت های پس از آن در آسایشگاه در فدراسیون روسیه پس از ارائه مراقبت های پزشکی در یک محیط بیمارستان، و همچنین در سایر موارد، از اولین روزهای ناتوانی در کار از صندوق بیمه اجتماعی پرداخت می شود (بخش 3 ماده 3 قانون شماره 255-FZ).

ما اکنون در مورد اینکه برای چه کسی و در چه مواردی گواهی ناتوانی صادر می شود صحبت نخواهیم کرد. کافی است بگوییم از لحظه ای که یک کارمند مرخصی استعلاجی را به بخش حسابداری تسلیم می کند، روند نسبتاً پیچیده محاسبه مزایا آغاز می شود. مقالات زیادی در مورد نحوه محاسبه صحیح آن نوشته شده است.

ما سعی خواهیم کرد کل فرآیند را شرح دهیم، از لحظه ای که مرخصی استعلاجی روی میز حسابدار قرار می گیرد و تا زمانی که کارمند تمام پرداخت های مربوط به خود را در این مورد دریافت کند، در قالب دستورالعمل های گام به گام. این مقاله هم برای کارفرمایان و هم برای کارمندان آنها که می خواهند به جزئیات روند پرداخت مرخصی استعلاجی را درک کنند، جالب خواهد بود.

بنابراین، با در نظر گرفتن تمام تغییرات در قوانین برای سال 2017 و 2018، محاسبه به شرح زیر است:

مرحله 1. گواهی ناتوانی در کار را از کارمند می پذیریم

قبل از گرفتن سند از کارمند، صحت و صحت آن را بررسی کنید. به هر حال، بستگی به این دارد که آیا FSS به شما، به عنوان یک کارفرما، این مبالغ را بازپرداخت خواهد کرد یا خیر.

- برگه مرخصی بیمار باید روی کاغذ مخصوص با واترمارک چاپ شود، دارای الیاف چند رنگ باشد، رنگ در مرکز روشن تر از لبه ها است، سلول های یادداشت ها دارای رنگ زرد است. جزئیات بیشتر در مورد این را می توان در وب سایت بنیاد یافت. همیشه اطلاعات مربوط به فرم های سرقت شده در آنجا وجود دارد.

گواهی مرخصی استعلاجی که در 1 ژوئیه 2011 تأیید شده و در حال حاضر معتبر است، از جمله برای سال 2016، به این صورت است:

فرم مرخصی استعلاجی را برای چاپ دانلود کنید. در آرشیو (27 مگابایت) یک فرم خالی از گواهی ناتوانی در کار و همچنین توضیحاتی در مورد تمام عناصر محافظتی آن پیدا خواهید کرد.

وکلای ما می دانند جواب سوال شما

یا با تلفن:

- بعد طراحی را بررسی می کنیم: نوشته ها باید یا تایپ شوند یا با قلم ژل مشکی نوشته شوند. گواهی ناتوانی در کار می تواند اولیه، ادامه دار یا المثنی باشد. هر مورد علامت خاص خود را دارد - به ترتیب یک چک باکس "اصلی"، شماره مرخصی استعلاجی قبلی، یک چک باکس "تکراری". لازم به یادآوری است که تاریخ صدور سند ممکن است روز مراجعه به پزشک یا روز بعد (زمانی که کارمند در پایان شیفت کاری به بیمارستان می رود) روز صدور المثنی یا ترخیص از بیمارستان.

- در مرحله بعد، نام خانوادگی، نام، نام خانوادگی، تاریخ تولد و تاریخ بیماری کارمند را بررسی می کنیم. فراموش نکنید که بدون امضای رئیس VC می تواند تا 15 روز مرخصی استعلاجی داشته باشد. استثنا مرخصی زایمان (از این پس مرخصی زایمان) است، اما بعداً در مورد آن با جزئیات بیشتر صحبت خواهیم کرد.

- وجود مهر سازمان صادرکننده سند و امضای پزشکان را بررسی می کنیم. در مرحله بعد، اگر کارمند از مرخصی استعلاجی مرخص شد، تاریخ شروع به انجام وظایف کاری را بررسی کنید - این باید روز پس از پایان بیماری باشد. در صورت تمدید، یک کد ویژه وارد می شود - "31" یا اگر دیگری باشد، به عنوان مثال، درمان بعدی و شماره گواهی ناتوانی بعدی وارد می شود.

تمام این نکات در اسناد ویژه FSS بیان شده است. به هر حال، اغلب اوقات موقعیت های بحث برانگیز زمانی ایجاد می شود که شک و تردید در مورد صحت گواهی ناتوانی در کار باقی می ماند. در این صورت همیشه می توانید به صورت کتبی یا شفاهی با صندوقی که سازمان خود به آن تعلق دارد تماس بگیرید. به عنوان یک قاعده، یک بخش ویژه برای کار با مرخصی استعلاجی وجود دارد و متخصصان آن همیشه خوشحال هستند که در مورد این موضوع راهنمایی کنند.

دستورالعمل تصویری صندوق بیمه اجتماعی برای پر کردن گواهی مرخصی استعلاجی:

بنابراین، سند اصلی است و به درستی پر شده است. شما کاملاً حق دارید که آن را در نظر بگیرید. از این لحظه به بعد حسابدار باید در مدت 10 روز مزایایی را تعلق گیرد و سپس با انتقال حقوق بعدی آنها را پرداخت کند. به عنوان یک قاعده، پرداخت ها در محاسبه یا پیش پرداخت قرار می گیرند.

مرحله 2. محاسبه مزایای مرخصی استعلاجی

ما دوره صورتحساب را تعیین می کنیم - برابر است با دو سال تقویمی قبل از دوره ای که در آن کارمند بیمار شد.

در مرحله بعد، میانگین درآمد روزانه را محاسبه می کنیم، که برای آن تمام مبالغی که در این دو سال به کارمند تعلق می گیرد، یعنی آنهایی که باید مشمول مشارکت باشند، باید به 730 روز دوره صورتحساب تقسیم شوند. ما نتیجه به دست آمده را با محدودیت مقایسه می کنیم - مبلغی که بیش از آن نمی توان به هزینه صندوق بیمه اجتماعی پرداخت کرد.

در سال 2015، حداکثر قابل پرداخت در یک روز 1632 روبل است. 88 کیلو، در سال 2016 1772 روبل خواهد بود. 60 کیلواین رقم با جمع حدود حق بیمه در سال های دوره صورتحساب و تقسیم این مبلغ بر 730 به دست می آید.

امسال برای سال های 2013، 2014 به ترتیب 568 هزار و 624 هزار روبل جمع می کنیم، در سال آینده (2016) برای سال 2014، 2015، 624 هزار و 760 هزار روبل خواهد بود. بنابراین، معلوم می شود که در سال 2015 میزان متوسط درآمد برای محاسبه مزایا نمی تواند از 1192 هزار روبل تجاوز کند.

بنابراین، ما میانگین درآمد روزانه را محاسبه کرده ایم. اکنون ما به تجربه بیمه نیاز داریم، زیرا میزان مزایای پرداختی به این بستگی دارد.

اگر کارمند در زمان بیماری کمتر از شش ماه کار کرده باشد، مرخصی استعلاجی از حداقل دستمزد (5965 روبل در سال 2015) به اضافه ضریب منطقه ای محاسبه می شود. اگر طول خدمت از شش ماه تا پنج سال باشد، دستمزد بیماری معادل 60٪ درآمد متوسط، از پنج تا هشت سال - 80٪، بیش از هشت - 100٪ خواهد بود.

در اینجا باید رزرو کنیم که از سال 2016 این پارامترها سالانه شش ماه افزایش می یابد. یعنی در سال 2016، دوره های کارآموزی تا پنج سال و نیم خواهد بود، سپس - تا هشت و نیم یا بیشتر. از سال 2017، شش ماه دیگر افزایش می یابد و به همین ترتیب تا سال 2029، زمانی که یک کارمند با بیش از 15 سال سابقه قادر به دریافت 100 درصد از مزایا خواهد بود. این لایحه تا امروز تصویب نشده است.

همچنین به یاد داشته باشیم که مدت خدمت از شروع کار تا روز قبل از بیماری محاسبه می شود.

اکنون باید میزان محاسبه شده میانگین درآمد روزانه را که با در نظر گرفتن مدت خدمت محاسبه می شود، در روزهای تقویمی بیماری ضرب کنیم.

فرمول محاسبه مزایای مرخصی استعلاجی

بنابراین، فرمول محاسبه مرخصی استعلاجی به شرح زیر است:

- میانگین درآمد روزانه= (درآمد 2 سال تقویمی قبل از دوره بیماری (با در نظر گرفتن حداکثر مقادیر)) / 730 روز؛

- کمک هزینه یک روزه= (متوسط درآمد روزانه) * (درصد، بسته به طول خدمت (100، 80، 60٪)

- مبلغ نهایی= (نفع یک روز) * (ایام مرض).

ماشین حساب آنلاین مرخصی استعلاجی

وکلای ما می دانند جواب سوال شما

یا با تلفن:

شما می توانید از این ماشین حساب برای محاسبه مرخصی استعلاجی در سال های 2015، 2016 و سال های بعد استفاده کنید. تمام تغییرات در قوانین به سرعت در الگوریتم کاری آن وارد می شود.

مرحله 3. مزایای پرداخت

اگر منطقه ای که در آن کار می کنید در پروژه آزمایشی گنجانده نشده است (زمانی که مزایای مستقیم توسط صندوق بیمه اجتماعی پرداخت می شود)، کارفرما مسئول پرداخت است. با دانستن مبلغ نهایی سود، باید 13 درصد از مالیات بر درآمد شخصی را از آن کم کرده و در صورت پرداخت درج کنید.

نمونه ای از محاسبه مرخصی استعلاجی

بیایید با استفاده از یک مثال خاص به محاسبه مرخصی استعلاجی نگاه کنیم:

در اسفند ماه 1393 یکی از کارکنان سازمان الف.ب. ایوانووا به مدت 5 روز در مرخصی استعلاجی بود.

او در مجموع بیش از نه سال کار کرده است، بر این اساس، او از مزایای 100٪ برخوردار است.

دوره صورتحساب شامل سالهای 2013-2014 می باشد.

درآمد واقعی کارگر در این مدت به 567325 روبل رسید. و 628415 روبل. به ترتیب

همانطور که می بینیم، درآمد در سال 2013 بیشتر از حد مجاز نبود، اما در سال آینده از حد مجاز فراتر رفت. بنابراین، هنگام محاسبه مزایا، کل مبلغ برای سال اول و حداکثر 624 هزار روبل گرفته می شود. برای دوم

میانگین درآمد روزانه به ترتیب (567325 روبل + 624 هزار روبل) / 730 روز خواهد بود. = 1631.95 روبل.

بنابراین، سود برای کل دوره بیماری خواهد بود:

1631.95 روبل در روز* 5 روز = 8159.76 روبل.

پرداخت به دلیل 8159.76 روبل - 1061 روبل. (NDFL) = 7098.76 روبل.

این در واقع کل محاسبه است. تنها چیزی که باید اضافه شود این است 3 روز اول مزایا توسط کارفرما و مابقی توسط صندوق بیمه اجتماعی پرداخت می شود. استثنائات مزایای اشتغال و مراقبت از کودکان است - آنها به طور کامل از صندوق پرداخت می شوند.

اجازه دهید با جزئیات بیشتری در مورد آنها صحبت کنیم، زیرا محاسبه آنها تا حدودی با معمول متفاوت است.

مرخصی استعلاجی برای بارداری و زایمان (BiR)

مدت مرخصی زایمان قاعدتاً یکصد و چهل روز است: هفتاد روز اول دوران قبل از زایمان و روزهای بعدی دوران پس از زایمان است. در صورت زایمان سخت، گواهی ناتوانی اضافی برای 16 روز دیگر صادر می شود. اگر حاملگی چند قلو باشد سود برای مدت 194 روز (84+110) صادر می شود.

مدت مرخصی زایمان قاعدتاً یکصد و چهل روز است: هفتاد روز اول دوران قبل از زایمان و روزهای بعدی دوران پس از زایمان است. در صورت زایمان سخت، گواهی ناتوانی اضافی برای 16 روز دیگر صادر می شود. اگر حاملگی چند قلو باشد سود برای مدت 194 روز (84+110) صادر می شود.

مدت محاسبه، مانند مزایای بیماری، دو سال تقویمی قبلی است. اما پس از آن تفاوت های قابل توجه شروع می شود.

اولاً، روزهایی که درآمدهای انباشته در دوره صورتحساب به آنها تقسیم میشود لزوماً برابر با 730 نیست. اگر یکی از سالهای دوره صورتحساب 366 روز داشته باشد، میتواند 731 باشد، اگر هر دو سال کبیسه باشند، 732 باشد. ثانیاً دوره های حذف شده از این عدد کم می شود که عبارتند از:

- بیماری؛

- مرخصی زایمان؛

- مرخصی والدین؛

- دوره ای که کارمند کار نمی کند، اما هر گونه پرداختی را دریافت می کند که مشمول مشارکت نیست.

ثالثاً، اگر کارمند در آن زمان در مرخصی زایمان یا مراقبت از کودک تا یک و نیم یا سه سالگی بود، امکان جایگزینی یک یا دو سال از دوره صورتحساب وجود دارد. در عوض، شما می توانید هر سال قبل را انتخاب کنید. مهمترین چیز این است که سود در این مورد بیشتر از بدون این جایگزینی خواهد بود. در این شرایط، کارمند باید بیانیه ای بنویسد که نشان دهد می خواهد کدام سال را با دیگران جایگزین کند.

نمونه ای از محاسبه مرخصی استعلاجی بر اساس BiR

به عنوان مثال، کارمند V.G. پتروا به مدت پنج سال در این شرکت کار کرد. در سال های قبل از مرخصی زایمان، او برای مراقبت از اولین فرزندش در مرخصی بود.

پتروا در آوریل 2015 به کار بازگشت. و از 3 اکتبر 2015 دوباره به مرخصی زایمان رفتم. در طول دوره صورتحساب، فقط مرخصی استعلاجی بر اساس BiR و مزایای تا یک سال و نیم به او تعلق گرفت. آنها مشمول حق بیمه نیستند و بنابراین برای محاسبه مزایا مبلغ حقوقی وجود ندارد.

کارمند بیانیه ای نوشت و سال های قبل از بارداری او با سال هایی که در آنها تمام وقت کار می کرد جایگزین شد - این سال های 2012 و 2011 است.

میانگین درآمد روزانه برای مزایای BIR= درآمد دو سال تقویمی قبل از دوره BIR (با در نظر گرفتن حداکثر مقادیر) / 730 (731 یا 732) - روز دوره های حذف شده.

در مرحله بعد، میانگین درآمد روزانه محاسبه شده را با حداکثر مقدار مقایسه می کنیم که در مورد مرخصی استعلاجی معمولی یکسان است. یعنی در سال 2015 1632 روبل است. 88 کیلو اگر مقدار محاسبه شده کمتر باشد آن را در روزهای منفعت ضرب می کنیم ولی اگر بیشتر باشد حداکثر مقدار را می گیریم. یعنی در سال 2015 حداکثر دریافتی برای مرخصی زایمان 1632 روبل خواهد بود. 88 کیلو * 140 روز = 228603 روبل. 20 کیلو

بیایید با استفاده از یک مثال به محاسبه نگاه کنیم:

کارمند بنگاه D.E. سیدورووا از تاریخ 17/01/2015 به مرخصی می رود که 140 روز (از 17 ژانویه تا 4 ژوئن 2015) به طول می انجامد.

سابقه کار بیش از 6 ماه است.

سالهای محاسبه سود 2013، 2014 می باشد.

حقوق برای این دوره: 618100 روبل. و به ترتیب 752234 روبل.

از این مبالغ حق بیمه به طور کامل به صندوق تامین اجتماعی پرداخت شده است.

از آنجایی که درآمد کارمند از مقادیر حدی فراتر می رود، محاسبه باید بر اساس حداکثر مبلغ 1192 هزار روبل انجام شود.

730 روز در دوره صورتحساب وجود دارد که سیدوروا 19 روز در مرخصی استعلاجی بود، بنابراین، میانگین درآمد روزانه را بر اساس محاسبه 730-19 = 711 روز تقویم محاسبه می کنیم:

محاسبه چنین مرخصی استعلاجی با یک استثنا تفاوتی با معمول ندارد. این زمانی است که یک کارمند می تواند روی پرداخت ها حساب کند:

- اگر سن کودک کمتر از هفت سال باشد، مزایا برای کل دوره پرداخت می شود، اما حداکثر 60 روز در طول سال (90 روز برای بیماری های خاص مصوب قانون). علاوه بر این، اگر کودکی در خانه تحت درمان است، ده روز اول باید به روش معمول پرداخت شود، روز بعد - به میزان 50٪. در صورتی که کودک در بیمارستان بستری باشد، پرداخت به نرخ معمول برای کل مدت درمان انجام می شود.

- اگر کارمندی از کودکی مراقبت می کند که سن او بین هفت تا پانزده سال است، پرداخت آن منوط به 15 روز در هر زمان است، اما حداکثر 45 روز در سال.

در اینجا یک مثال است:

است. لدنوا مرخصی استعلاجی برای مراقبت از کودک از 11 مارس تا 26 مارس 2015 (16 روز) به بخش حسابداری آورد. کودک شش ساله است، امسال برای اولین بار بیمار است، درمان سرپایی (در خانه) است. در نتیجه، تمام 16 روز مشمول پرداخت هستند که ده روز اول به نرخ معمول و مابقی 50 درصد است.

مجموع تجربه کارمند بیش از هفت سال است. بنابراین ده روز اول باید 80 درصد پرداخت شود. و شش مورد بعدی نیم سایز هستند. درآمد در سال 2013، 2014 دوره محاسبه 451013.90 روبل بود. و 518732.59 روبل. به ترتیب.

این مبالغ کمتر از حد مجاز است، بنابراین سود را به صورت زیر محاسبه می کنیم:

(451,013.90 روبل + 518,732.59 روبل)/730 روز. x 80% x 10 روز = 10627.40 روبل. (10 روز)؛

(451,013.90 روبل + 518,732.59 روبل)/730 روز. x 50% x 6 روز. = 3985.26 روبل. (6 روز).

کل مبلغ گواهی ناتوانی در کار 14612.66 روبل خواهد بود. (10627.40 روبل + 3985.26 روبل).

کل این مبلغ توسط FSS بازپرداخت می شود.

یک نکته ظریف دیگر - اگر کارمند در طول مرخصی استعلاجی برای مراقبت از کودکان در مرخصی بود، مزایا تعلق نمی گیرد و مرخصی برای این دوره تمدید نمی شود.

این تمام آن چیزی نیست که در مورد محاسبه سود می توان گفت، اما سعی کردیم به طور خلاصه نکات اصلی را بیان کنیم. تا سال 2016، همانطور که در بالا ذکر شد، باید انتظار تغییراتی در طول خدمت داشته باشیم؛ همچنین باید مراقب مقادیر حداکثر و حداقل باشید، زیرا سالانه ایندکس می شوند، به این معنی که با مقادیر سال جاری متفاوت خواهند بود. . اما در ماشین حساب آنلاین ما، همه این مقادیر به طور خودکار تغییر می کنند، بنابراین می توانید با خیال راحت از آن برای محاسبه مزایای مرخصی استعلاجی در سال 2016 و سال های بعدی استفاده کنید.

اگر هنوز سؤالات حل نشده ای در مورد این موضوع دارید، وکیل آنلاین ما آماده است تا به صورت رایگان و به سرعت در وب سایت به شما مشاوره دهد. می توانید سوال خود را در فرم پایین صفحه مطرح کنید.

ضریب نمایه سازی مزایای یکباره تولد فرزند برای ثبت نام در مراحل اولیه بارداری و حداقل میزان مزایای مراقبت از کودک برای کودکان تا یک و نیم سال تایید نشده است. این مزایا قبل از فوریه به طور جداگانه توسط دولت نمایه خواهد شد. تا این مرحله، باید از مزایای ایجاد شده در سال 2015 استفاده کنید. مزایای زایمان و مرخصی استعلاجی فهرست نشده است. آنها باید بر اساس میانگین درآمد برای سال های 2014 و 2015 محاسبه شوند. برای جزئیات بیشتر به این مقاله مراجعه کنید.

14.01.2016مزایای صندوق بیمه اجتماعی را می توان به دو بخش تقسیم کرد:

1. کودکان (مربوط به بارداری، زایمان، تولد و مراقبت از کودک)

2. مرخصی استعلاجی (به دلیل بیماری کارمند)

در این مقاله در مورد تمام این مزایا صحبت خواهیم کرد. و به جدول ما توجه کنید - میزان مزایا را با در نظر گرفتن نمایه سازی از 1 فوریه 2016 تا نمایه سازی نشان می دهد.

مبالغ مزایای صندوق بیمه اجتماعی با احتساب نمایه سازی در سال 1395 جدول

|

حداکثر مزایای ماهانه مراقبت از کودک |

21554.82 روبل |

21554.82 روبل |

||||||

|

حداقل مبلغ کمک هزینه زایمان |

28555.4 روبل. (برای حاملگی چند قلو - 39،569.62 روبل، زایمان پیچیده - 31،818.87 روبل). |

28555.4 روبل. (برای حاملگی چند قلو - 39،569.62 روبل، زایمان پیچیده - 31،818.87 روبل). |

||||||

|

حداکثر میزان کمک هزینه زایمان |

248164 روبل (برای حاملگی چند قلو - 343,884.4 روبل، زایمان پیچیده - 276,525.6 روبل). |

|||||||

|

حداقل میانگین درآمد روزانه برای محاسبه مزایا (بر اساس حداقل دستمزد) |

||||||||

|

حداکثر میانگین درآمد روزانه برای محاسبه مزایا |

||||||||

|

دوره محاسبه برای محاسبه مرخصی استعلاجی |

بازپرداخت مزایای صندوق بیمه اجتماعی در سال 1395 (مزایای صندوق بیمه اجتماعی در سال 1395) کارفرمایان حق دارند انواع مزایا را از صندوق بیمه اجتماعی بازپرداخت کنند. استثنا: میزان مزایای مرخصی استعلاجی که در سه روز اول ناتوانی به کارمند تعلق می گیرد، مشروط بر اینکه خود کارمند بیمار شده باشد و عضوی از خانواده او (فرزند) نباشد. واقعیت این است که مزایای ناتوانی موقت بسته به دلیل صدور مرخصی استعلاجی پرداخت می شود:

از روز اول، در صورت صدور گواهی ناتوانی برای کار، به عنوان مثال، در ارتباط با مراقبت از یکی از اعضای بیمار خانواده (از جمله یک کودک) یا در ارتباط با یک حادثه صنعتی یا شغلی، مزایا توسط FSS روسیه بازپرداخت می شود. بیماری. در صورتی که خود کارمند بیمار شود و ازکارافتادگی مربوط به آسیب کار یا بیماری شغلی نباشد، مقرری از کارافتادگی موقت سه روز اول بیماری کارمند توسط سازمان به هزینه خود پرداخت میشود. از روز چهارم بیماری، مبلغ مزایای سازمان توسط FSS روسیه بازپرداخت می شود (فرعی 1، بند 2، ماده 3 قانون فدرال شماره 255-FZ مورخ 29 دسامبر 2006، که از این پس به عنوان قانون شماره 255-FZ نامیده می شود. 255-FZ). کارفرمایان چقدر برای تولد فرزند در سال 2016 مزایای پرداخت می کنند (مزایای یکبار مصرف در سال 2016)دو نوع مزایای مربوط به تولد فرزند وجود دارد که توسط کارفرما پرداخت می شود و سپس مبلغ این مزایا از صندوق تامین اجتماعی بازپرداخت می شود. اولین مزیت یک بار مصرف برای زنانی است که در مراحل اولیه بارداری در سازمان های پزشکی ثبت نام می کنند. جدول را برای اندازه آن در سال 2016 ببینید. دومی سود یکباره برای تولد فرزند است. اندازه آن نیز در جدول ما نشان داده شده است. دولت این اندازه ها را از اول ژانویه 2016 نمایه کرده است. اسناد واگذاری تسهیلات به صندوق بیمه اجتماعی

چه زمانی نیاز به پرداخت مزایای تامین اجتماعی در سال 2016 دارید (پرداخت مزایا)مزایای FSS باید در سال 2016 ظرف 10 روز تقویمی پس از ارائه اسنادی که کارمند به عنوان مبنای محاسبه مزایا عمل می کند، اختصاص یابد. سود در نزدیکترین روز به تاریخ پرداخت سود که برای پرداخت دستمزد تعیین شده است پرداخت می شود. در این صورت مقرری مقطوع تولد فرزند باید در همان 10 روزی که برای محاسبه سود در نظر گرفته شده است پرداخت شود. در صورتی که گواهی ثبت نام در مراحل اولیه بارداری دیرتر از گواهی مرخصی استعلاجی ارائه شود، برای زنانی که در مراحل اولیه بارداری در مؤسسات پزشکی ثبت نام کرده اند نیز به همین صورت است (بند 1 ماده 15 قانون شماره 255-FZ، بند 24 و 30 دستور شماره 1012n). کارفرمایان چقدر مزایای تامین اجتماعی برای کودکان زیر 1.5 سال در سال 2016 پرداخت می کنند؟کمک هزینه مراقبت از کودک تا یک و نیم سال به شرح زیر محاسبه می شود (بند 1 ماده 11.2 و بند 5.1 ماده 14 قانون شماره 255-FZ): حداکثر میانگین درآمد روزانه، که بر اساس آن مزایای کودک در سال 2016 محاسبه می شود، 1772.60 روبل است. [(670000 روبل + 624000 روبل) : 730 روز]. این بدان معنی است که حداکثر مزایای ماهانه برای یک کودک در صندوق بیمه اجتماعی تا 1.5 سال در سال 2016 21554.82 روبل است. روزهایی که از دوره محاسبه در هنگام محاسبه مزایای زایمان و فرزند به صندوق بیمه اجتماعی در سال 2016 مستثنی شده اند (بند 3.1 ماده 14 قانون فدرال 29 دسامبر 2006 شماره 255-FZ)در مرحله بعد، میانگین درآمد روزانه محاسبه شده واقعی با حداقل مقایسه می شود. بر اساس حداقل دستمزد به روش مقرر در بند 15 (3) مقررات مصوب شده توسط فرمان دولت فدراسیون روسیه مورخ 15 ژوئن 2007 شماره 375 تعیین می شود. حداقل متوسط درآمد روزانه برای محاسبه مزایای فرزند در سال 2016 (حداقل دستمزد × 24 ماه: 730 روز) است. پس از مقایسه میانگین واقعی درآمد روزانه و حداقل مبلغ، مبلغ بیشتری به پرداخت اختصاص می یابد. لطفاً توجه داشته باشید که مزایای کودکان مشمول مالیات بر درآمد شخصی و سهم بیمه نیست (بند 1 ماده 217 قانون مالیات فدراسیون روسیه و بند 1 از بند 1 ماده 9 قانون فدرال 24 ژوئیه 2009 شماره 212 -FZ و بند 1 از بند 1 ماده 20.1 قانون فدرال مورخ 24 ژوئیه 1998 شماره 125-FZ). مثال 1. محاسبه مزایای مراقبت از کودک تا 1.5 سال در سال 2016E.A. پانتلیوا از سال 2012 در Fitness Class LLC به عنوان مربی کار می کند. از 1 ژوئن 2016 ، او تا یک سال و نیم به مرخصی زایمان می رود که در مورد آن بیانیه مربوطه را نوشت. این اولین فرزند پانتلیوا است. دوره محاسبه برای محاسبه مزایا دو سال تقویمی 2014 و 2015 می باشد. در سال 2014، پانتلیوا به مدت 21 روز تقویمی بیمار بود و در سال 2015 به مدت 5 روز در مرخصی استعلاجی بود. هیچ دلیل دیگری برای حذف روز از دوره صورتحساب وجود ندارد. برای سال 2014، حقوق پانتلیوا 450،000 روبل و برای سال 2015 - 538،000 روبل بود. دریافتی های 2014-2015 از مقادیر حدی تجاوز نکرده است، بنابراین، هنگام محاسبه مزایا، آنها به طور کامل در نظر گرفته می شوند. با توجه به اینکه در سال 2014-2015 پانتلیوا به مدت 21 و 5 روز در مرخصی استعلاجی بود، مدت دوره صورتحساب 704 روز تقویمی (730 - 26) خواهد بود. متوسط درآمد روزانه یک کارگر زن 1403.4 روبل است. [(450000 روبل + 538000 روبل) : 704 روز]. این مقدار از حداکثر میانگین درآمد روزانه (1403.4 روبل) تجاوز نمی کند.< 1 772,60 руб.). Поэтому детское пособие будет рассчитано исходя из фактически начисленного среднего заработка сотрудницы. حال اجازه دهید کمک هزینه ماهانه مراقبت از کودک را محاسبه کنیم. 17065 روبل خواهد بود. (RUB 1403.4 x 30.4 روز x 40%). میزان مزایای محاسبه شده بیشتر از حداقل دستمزد تعیین شده است. بنابراین، E.A. پانتلیوا کمک هزینه ماهانه برای مراقبت از کودک تا یک سال و نیم به مبلغ 17065 روبل دریافت می کند. نحوه محاسبه مزایای مراقبت از کودک برای کمتر از یک ماهفرض کنید مرخصی زایمان یک کارمند در وسط ماه به پایان می رسد، سپس مزایای یک کودک زیر 1.5 سال در سال 2016 باید برای کمتر از یک ماه کامل تعیین شود. در این صورت سود به نسبت روزهای تقویمی (شامل آخر هفته و تعطیلات) محاسبه می شود. سپس محاسبه مزایا طبق فرمول (بند 47 رویه شماره 1012n) انجام می شود: مثال 2. محاسبه مزایای مراقبت از کودک برای کودکان تا 1.5 سال، در صورتی که مرخصی والدین در اواسط ماه شروع شده باشد. بیایید از شرایط مثال 1 استفاده کنیم و کمی آنها را تغییر دهیم. بیایید فرض کنیم که پانتلیوا، کارمند Fitness Class LLC، از 11 ژوئن 2016 برای یک کودک تا یک سال و نیم به مرخصی زایمان رفت. مقدار سود برای یک ماه کامل که توسط پانتلیوا محاسبه شد به 17065 روبل رسید. در ژوئن 30 روز تقویمی وجود دارد که تنها 20 روز آن روزهای تعطیل است. بنابراین، برای ژوئن 2016، Panteleeva مستحق دریافت سود به مبلغ 11376.6 روبل است. (17065 روبل: 30 روز × 20 روز) چگونگی میزان مزایای مرخصی استعلاجی به سابقه بیمه کارمند بستگی داردمحاسبه مرخصی استعلاجی در سال 2016: قوانینهنگام محاسبه مزایای مرخصی استعلاجی در سال 2016، باید به حداکثر میانگین درآمد روزانه جدید توجه کنید. اما ابتدا فرمول تعیین میانگین درآمد روزانه را یادآوری می کنیم (بند 1 ماده 14 قانون شماره 255-FZ و بند 15 (1) آیین نامه شماره 375): لطفا توجه داشته باشید: شماره 730 در اینجا مشمول هیچ گونه تعدیل نیست. این یک مقدار ثابت است و بستگی به این ندارد که دوره صورتحساب در یک سال کبیسه باشد یا خیر. بدین ترتیب، حداکثر میانگین درآمد روزانه، که بر اساس آن مرخصی استعلاجی در سال 2016 محاسبه می شود، 1772.6 روبل است.[(624000 روبل + 670000 روبل) : 730 روز]. به شما یادآوری می کنیم که همین حداکثر در مورد مزایای زایمان و فرزند نیز صدق می کند. میانگین درآمد روزانه را که واقعاً محاسبه کرده اید با حداقل مقایسه کنید. بر اساس حداقل دستمزد (6204 در سال 1395) به ترتیب مقرر در بند 15 بند 3 آیین نامه شماره 375 تعیین می شود. حداقل متوسط درآمد روزانه برای تعلق مزایای مرخصی استعلاجی در سال 2016 203.97 روبل است.(6204 روبل × 24 ماه: 730 روز). با مقایسه میانگین درآمد روزانه واقعی و حداقل مقدار، مقدار بیشتری را برای پرداخت تعیین کنید. پس از تعیین میانگین درآمد روزانه، میزان سود را تعیین کنید. فراموش نکنید که این به تجربه بیمه کارمند نیز بستگی دارد (ماده 7 قانون شماره 255-FZ). فرمول محاسبه مرخصی استعلاجی در سال 1395 به شرح زیر خواهد بود:

کمک هزینه زایمان در سال 2016 با در نظر گرفتن حداکثر مبالغ جدید محاسبه می شود. محاسبه مزایای زایمان در سال 2016 بر اساس درآمد کارمند برای سال های 2014 و 2015 است. در این مقاله همچنین به شما خواهیم گفت که چه کسانی در سال 2016 از مزایای زایمان برخوردار هستند. روش محاسبه مزایای زایمان در سال 2016 توسط قانون فدرال شماره 255-FZ مورخ 29 دسامبر 2006 ایجاد شده است. در سال 2016 نیز همین رویه اعمال می شود. با این حال، برخی از شاخص های مربوط به محاسبه مزایای زایمان در سال 2016 تغییر کرده است. مزایای زایمان در سال 2016 به چه کسانی پرداخت می شودیکی از مدارک مورد نیاز برای تعیین مزایای زایمان، گواهی عدم توانایی کار است. دکتر گواهی ناتوانی در کار را برای بارداری و زایمان می نویسد:

محاسبه مزایای زایمان در سال 1395الگوریتم محاسبه مزایای زایمان در سال 1395 به شرح زیر است. مرحله 1. ما سال های دوره صورتحساب و میزان پرداخت های در نظر گرفته شده را تعیین می کنیم (قسمت های 1، 2 و 3.2 ماده 14 قانون شماره 255-FZ). در سال 2016، دوره محاسبه شامل سال های 2014 و 2015 است. گام 2. ما تعداد روزهای تقویمی در نظر گرفته شده در دوره صورتحساب را محاسبه می کنیم - روزهای حذف شده را از تعداد کل روزهای تقویم در دوره صورتحساب کم می کنیم. مرحله 3. ما میانگین درآمد روزانه را محاسبه می کنیم - میزان پرداخت های در نظر گرفته شده (نشانگر مرحله 1) را بر تعداد روزهای تقویمی در نظر گرفته شده (نشانگر مرحله 2) تقسیم می کنیم. مرحله 4. ما حداکثر میزان متوسط درآمد روزانه را محاسبه می کنیم - مجموع حداکثر مقادیر پایه برای محاسبه سهم بیمه به صندوق بیمه اجتماعی فدرال فدراسیون روسیه برای هر سال از دوره صورتحساب را بر 730 تقسیم می کنیم. مرحله 5. میانگین درآمد روزانه (نشانگر مرحله 3) را با حداکثر میانگین درآمد روزانه (نشانگر مرحله 4) مقایسه کرده و مقدار کمتر را انتخاب می کنیم. مرحله 6. ما مقدار کمک هزینه روزانه را تعیین می کنیم - میانگین درآمد روزانه (نشانگر مرحله 5) را 100٪ ضرب می کنیم. مرحله 7. ما مقدار مزایای زایمان را محاسبه می کنیم - مقدار مزایای روزانه را در تعداد روزهای تقویمی که در طول دوره مرخصی زایمان می گذرد ضرب می کنیم. نمونه ای از محاسبه مزایای زایمان در سال 1395کارمند در فوریه 2016 به مرخصی زایمان می رود. جایگزین سالهای دوره صورتحساب نشد. میزان پرداختی که در دوره صورتحساب به کارمند تعلق گرفته است:

در طول دوره صورتحساب، کارمند چندین بار مرخصی استعلاجی گرفت. تعداد کل روزهای تقویمی از کارافتادگی موقت او 131 بود. کارمند همچنین دو بار به تعطیلات رفت - در مجموع 56 روز تقویمی. ما از یک الگوریتم برای محاسبه سود استفاده خواهیم کرد. مرحله 1. در مورد ما، دوره محاسبه 2014 و 2015 است. مبلغ پرداختی در نظر گرفته شده 1200000 روبل بود. (570000 روبل + 630000 روبل). گام 2. بیایید تعداد روزهای تقویمی در نظر گرفته شده را تعیین کنیم. برابر با 600 تقویم است. روزها (365 روز تقویم (برای سال 2014) + 365 روز تقویم (برای سال 2015) - 131 روز تقویم (ناتوانی موقت)). تعداد روزهای مرخصی پولی بعدی را مستثنی نمی کنیم. مرحله 3. بیایید میانگین درآمد روزانه را محاسبه کنیم. 2000 روبل خواهد بود. (1,200,000 روبل: 600 روز تقویمی). مرحله 4. بیایید حداکثر مقدار متوسط درآمد روزانه را محاسبه کنیم. برابر با 1772.6 روبل است. [(670000 روبل + 624000 روبل) : 730]. مرحله 5. بیایید این دو مقدار را با هم مقایسه کنیم. حداکثر میزان درآمد روزانه کمتر از میزان درآمد واقعی روزانه (1772.6 روبل) است.< 2000 руб.). В соответствии с новой редакцией части 3.3 статьи 14 Закона № 255-ФЗ дальнейший расчет производим исходя из суммы 1 772,6 руб. مرحله 6. کمک هزینه روزانه 1772.6 روبل است. (100 × 1772.6 روبل). مرحله 7. بیایید مقدار کل مزایای زایمان را تعیین کنیم. برابر با 248164 روبل خواهد بود. (1772.6 × 140 روز تقویمی روبل). نحوه پرداخت مزایای مراسم ختم در سال 2016کارفرما مزایای تشییع جنازه را فقط با هزینه صندوق بیمه اجتماعی پرداخت می کند (ماده 10 قانون فدرال 12 ژانویه 1996 شماره 8-FZ):

در موارد دیگر، افراد برای دریافت کمک های کفن و دفن به صندوق تامین اجتماعی خود در محل سکونت خود درخواست می کنند. برای دریافت مزایا، کارمند باید موارد زیر را ارائه دهد: 1) درخواست به هر شکل برای پرداخت مزایا؛ 2) اصل گواهی فوت صادر شده توسط اداره ثبت احوال (بند 84 دستورالعمل روش شناسی مصوب مصوبه شماره 81 FSS مورخ 04/07/2008)؛ 3) اسنادی که پرداخت خدمات کفن و دفن را در لیست تضمین شده تأیید می کند (بند 5 ماده 9 ، بند 1 ماده 10 قانون شماره 8-FZ). به عنوان مثال، چک های CCP یا BSO که توسط خدمات تشییع جنازه صادر شده است که این خدمات را ارائه می دهد. به کارگر پاره وقت خارجی فقط در صورتی که در محل اصلی کار کارگر پاره وقت پرداخت نشده باشد، مزایا برای تشییع جنازه پرداخت می شود (ماده 287 قانون کار فدراسیون روسیه، ماده 2 قانون شماره 255-FZ). ، بند 2 ماده 10 قانون شماره 8-FZ). کمک هزینه کفن و دفن به هزینه صندوق بیمه اجتماعی به میزان کمتر از مبالغ زیر پرداخت می شود (بند 1 ماده 10 قانون شماره 8-FZ):

حداکثر میزان سود سالانه نمایه می شود. در سال 2016 5277.27 روبل است. این مبلغ را می توان با فرمان دولت فدراسیون روسیه تنظیم کرد. در مناطق و محلاتی که ضرایب منطقه ای تعیین می شود، حداکثر میزان سود باید با ضریب مربوطه افزایش یابد. سود باید در روزی پرداخت شود که شخص متقاضی تمام مدارک لازم برای دریافت آن را ارائه کرده باشد (بند 2 ماده 10 قانون شماره 8-FZ). کاترین او در 4 نوامبر 2015 در مراحل اولیه بارداری ثبت نام کرد و در 15 اردیبهشت گواهی دریافت کرد. لطفا بفرمایید چه میزان سود تعلق می گیرد (قبل از 1 بهمن یا بعد از 1 فوریه)؟ بر اساس تاریخ گواهی اولگا مزایای زایمان برای سال های 2014 و 2015 محاسبه شده است. و اگر در سال 2014 کار نکردم، مزایای زایمان من چگونه محاسبه می شود؟ |

پیش از این، فرض بر این بود که از سال 2016، آستانه خدمت برای محاسبه مرخصی استعلاجی هر سال افزایش می یابد. در نتیجه، تا سال 2029، برای دریافت مزایای بیمارستانی 100 درصدی، باید بیش از 15 سال سابقه بیمه داشته باشید. با این حال، این تغییرات هرگز پذیرفته نشد. قانون پرداخت مرخصی استعلاجی در سال 1395 مانند قبل است. در این راستا، محاسبه مرخصی استعلاجی 2016 طبق قوانین قدیمی انجام می شود که در مقاله به شما یادآوری خواهیم کرد. به طور خاص، ما به شما خواهیم گفت که چگونه دوره محاسبه برای محاسبه میزان مزایای مرخصی استعلاجی، نحوه محاسبه میانگین درآمد روزانه برای مزایای ازکارافتادگی موقت در سال 2016 و به چه ترتیبی برای پرداخت مزایای مرخصی استعلاجی در سال 2016 محاسبه شود.

از این مقاله یاد خواهید گرفت:

- نحوه تعیین دوره صورتحساب برای محاسبه میزان مزایای مرخصی استعلاجی؛

- نحوه محاسبه میانگین درآمد روزانه برای مزایای از کارافتادگی موقت در سال 2016.

- مزایای مرخصی استعلاجی در سال 2016 به چه ترتیبی باید پرداخت شود؟

از دست ندهید: مقاله اصلی ماه از یک کارشناس کاربردی

اگر کارمندی مرخصی استعلاجی را با خطا وارد کند چه باید کرد.

محاسبه مرخصی استعلاجی - 2016

مرحله 1: دوره صورتحساب خود را تعیین کنید

دو سال تقویمی قبل از سالی است که در آن معلولیت اتفاق افتاده است (قسمت 1، ماده 14 قانون شماره 255-FZ). بنابراین، اگر یک کارمند در سال 2016 برای شما مرخصی استعلاجی آورده است، دوره از 1 ژانویه 2014 تا 31 دسامبر 2015 را در نظر بگیرید.

در صورتی که کارمند در دو سال گذشته کار نکرده باشد، مدت حقوق به همان میزان خواهد بود.

اگر کارمند در طول دو سال گذشته در مرخصی زایمان یا مرخصی مراقبت از کودک بوده است، می توانید یک یا هر دو سال دوره صورتحساب را با سال یا سال های بلافاصله قبل از مرخصی جایگزین کنید (نامه وزارت کار به تاریخ 9 دسامبر 2015 شماره 17 -1/OOG-1755، FSS مورخ 30 نوامبر 2015 شماره 02-09-11/15-23247). این کار فقط برای افزایش مبلغ سود قابل انجام است.

مرحله 2. تمام پرداخت ها به کارمند برای دوره پرداخت را جمع بندی کنید

تمام درآمدهای کارمند را که در طول دوره صورتحساب برای آن سهم به صندوق بیمه اجتماعی تعلق گرفته است، از جمله پرداخت مرخصی (بخش 2 ماده 14 قانون شماره 255-FZ) در نظر بگیرید. اگر کارمندی در دو سال گذشته نزد کارفرمای دیگری کار کرده است و این کارفرما به صندوق بیمه اجتماعی کمک کرده است، این پرداخت ها نیز باید در نظر گرفته شود. مبلغ آنها را در گواهی درآمد یا یک کپی از آن که توسط کارفرمای صادر کننده گواهی تأیید شده است، پیدا خواهید کرد.

مرحله 3. مقایسه میزان پرداختی برای هر سال با حداکثر پایه برای محاسبه سهم به صندوق بیمه اجتماعی.

هر سال، صندوق بیمه اجتماعی فدرال روسیه حداکثر مبنایی را برای محاسبه سهم تعیین می کند. بنابراین، برای سال 2011 463000 روبل، برای سال 2012 - 512000 روبل، برای سال 2014 624000 روبل، برای سال 2015 - 670000 روبل و برای سال 2016 - در حال حاضر 718.00 روبل است. محاسبه و پرداخت مرخصی استعلاجی 2016باید با در نظر گرفتن این شاخص ها انجام شود.

میزان پرداختی که هنگام محاسبه مزایا برای هر سال دوره صورتحساب در نظر گرفته می شود نباید از حداکثر مبنای محاسبه سهم به صندوق بیمه اجتماعی در سال مربوطه تجاوز کند (بخش 3.2 ماده 14 قانون شماره 255-FZ). ).

به عنوان مثال ، اگر در سال 2014 مبلغ 580000 روبل به یک کارمند تعلق گرفته باشد ، آنها به طور کامل برای محاسبه پذیرفته می شوند ، زیرا این مبلغ کمتر از 624000 روبل است. و در سال 2015 مبلغ 680000 روبل دریافت کرد. در این مورد، از آنجایی که این مبلغ کمتر از 670000 روبل است، باید فقط 670000 روبل برای محاسبه در نظر گرفته شود.

مرحله 4. محاسبه میانگین درآمد روزانه با استفاده از فرمول (بخش 3 ماده 14 قانون شماره 255-FZ)

میانگین درآمد روزانه = میزان درآمد دو سال تقویمی قبل از سال بیماری: 730

مرحله 5. دوره بیمه کارمند را محاسبه کنید

این شامل زمان کار تحت یک قرارداد کار، دوره های خدمات دولتی یا شهری و سایر فعالیت ها است. نکته اصلی این است که در این مدت کارمند مشمول بیمه اجتماعی اجباری بیماری است.

دوره بیمه شامل دوره ها (بند 2، 2.1 قوانین برای محاسبه و تایید دوره بیمه):

1. کار تحت قرارداد کار

2. خدمات دولتی یا شهری

3. خدمات نظامی یا سایر خدمات، که توسط قانون فدراسیون روسیه 12 فوریه 1993 شماره 4468-1 پیش بینی شده است.

4. سایر فعالیتهایی که طی آن شهروند مشمول بیمه اجتماعی اجباری بوده است، از جمله:

- به عنوان یک کارآفرین (دفتر اسناد رسمی، کارآگاه خصوصی، نگهبان خصوصی، و غیره)، عضو یک مزرعه دهقانی، قبیله، جامعه خانوادگی از افراد کم تعداد شمال، وکیل (پس از 1 ژانویه 2003، دوره ها در دوره بیمه در صورت انتقال پرداخت های بیمه)؛

- کار در مزرعه جمعی یا تعاونی تولید (پس از 1 ژانویه 2003، در صورت پرداخت بیمه، دوره ها در دوره بیمه لحاظ می شود).

- اجرای اختیارات معاون دومای دولتی (شورای فدراسیون)؛

- به عنوان یک روحانی، اگر پرداخت های بیمه اجتماعی در این دوره ها به بودجه واریز شده باشد.

- کار شخص محکوم (پس از 1 ژانویه 2003، در صورت انتقال پرداخت های بیمه، دوره هایی در دوره بیمه لحاظ می شود).

اگر در طول محاسبه دوره ها همپوشانی داشته باشید (به عنوان مثال، دوره کار تحت قرارداد کار با فعالیت کارآفرینی کارمند همزمان شده است)، طول خدمت باید شامل دوره ای باشد که کارمند انتخاب می کند. از او بخواهید در این مورد بیانیه ای بنویسد. به هر شکلی تهیه می شود و در آن دوره انتخاب شده را نشان می دهد.

مدت بیمه باید به صورت سال و ماه کامل محاسبه شود. بنابراین، هر 30 روز را به یک ماه، هر 12 ماه را به یک سال تبدیل کنید. همچنین روزهای باقیمانده را جمع کنید، آنها را به ماه تبدیل کنید و تعداد کل آنها را محاسبه کنید. اگر موجودی کمتر از 30 روز باشد، می توان آن را به طور کلی دور انداخت. در نتیجه، تعداد معینی سال و ماه کامل خواهید داشت. هنگام محاسبه آنها را در نظر بگیرید.

مرحله 6. درصد پرداخت مرخصی استعلاجی را تعیین کنید

برای درک میزان پرداخت مرخصی استعلاجی به مدت بیمه ای که در مرحله قبل تعیین کرده اید نیاز دارید. در اینجا دو حالت می تواند وجود داشته باشد.

وضعیت 1.خود کارمند بیمار یا مجروح شد یا از یک کودک بیمار زیر 18 سال که در بیمارستان تحت درمان بود مراقبت می کرد. یا مرخصی استعلاجی برای مراقبت از یکی از اعضای بیمار خانواده بالای 18 سال صادر شده است.

در این مورد، قاعده کلی اعمال می شود. با کمتر از پنج سال سابقه مرخصی استعلاجی به میزان 60 درصد متوسط حقوق و با 5 تا 8 سال سابقه 80 درصد و با هشت سال سابقه و بالاتر 100 درصد میانگین حقوق پرداخت می شود.

مدت بیمه کارمندان در محاسبه مرخصی استعلاجی در نظر گرفته می شود

وضعیت 2.یک کودک زیر 18 سال بیمار شد و به صورت سرپایی تحت درمان است. سپس میزان مرخصی استعلاجی به شرح زیر تعیین می شود.

مرحله 7. تعداد روزهای بیماری پرداخت شده را محاسبه کنید

تعداد روزها بر اساس دوره بیماری تعیین می شود که در آن مشخص شده است مرخصی استعلاجی. با این حال، به یاد داشته باشید که برای روزهایی که کارمند در تعطیلات با هزینه شخصی خود، مرخصی تحصیلی، مرخصی زایمان یا به دلیل تعطیلی کار نکرد، نیازی به پرداخت مزایا ندارید.

مرحله 8. میزان مزایای از کارافتادگی موقت را محاسبه کنید

برای این کار از فرمول زیر استفاده کنید:

ما مزایای ناتوانی موقت را محاسبه می کنیم

مزایای از کارافتادگی موقت = میانگین درآمد روزانه یک کارمند x تعداد روزهای ناتوانی در کار x مقدار مزایای تعیین شده به عنوان درصدی از درآمد متوسط

مرحله 9. مبلغ کل سود را بررسی کنید

در برخی موارد، زمانی که سابقه بیمه کارمند کمتر از شش ماه باشد یا زمانی که رژیم درمانی را نقض کرده یا در حالت مستی مجروح شده است، مبلغ نهایی مزایا نمی تواند از حداقل دستمزد تجاوز کند. بنابراین، اگر پرونده شما تحت یکی از موارد فوق قرار دارد، مبلغ حاصل را با حداقل دستمزد مقایسه کنید. اگر بیشتر است به میزان حداقل دستمزد منفعت تعیین کنید.

پرداخت مرخصی استعلاجی در سال 1395

پرداخت مرخصی استعلاجی توسط کارفرما در سال 1395 به همان ترتیب و حجم قبلی انجام می شود. کارفرما هنوز سه روز اول بیماری را پرداخت می کند، بقیه توسط صندوق بیمه اجتماعی روسیه پرداخت می شود. علاوه بر این، کارفرما باید این کار را ظرف 10 روز تقویمی از تاریخ ارائه مرخصی استعلاجی توسط کارمند انجام دهد (بخش 5 ماده 13، قسمت 1 ماده 15 قانون شماره 255-FZ). به یاد داشته باشید که مزایای ازکارافتادگی موقت مشمول حق بیمه به صندوق بیمه اجتماعی، صندوق بازنشستگی و بیمه اجباری درمان نمی شود.