Išmokime būti finansiškai nepriklausomi su pinigų srautu. Kaip pradėti pinigų srautus ir įsileisti turtus į savo gyvenimą Vizualizacija „Pinigų magnetas“

Išmokti pavergti pinigų energiją yra pats sunkiausias dalykas. Tačiau įdomiausia tai, kad įvaldžius šią tankiausią materialią energiją, dirbti su kitomis energijomis bus daug lengviau. Pirmiausia turite suprasti, kad klestėjimo energija yra ta pati kūrybiškumo, meilės, sekso, malonumo ir gausos energija. Išmesk iš galvos tokias mintis kaip „Aš laimingas meilėje, todėl man nesiseka su pinigais“ ir atvirkščiai – „su finansais viskas gerai, todėl visi manimi naudojasi, meilės nėra“. Gerovės energija greičiausiai ateis pas jus su meile. Vyrams svarbu visada prisiminti, kad turtas ateina per meilę moteriai, dovanojant dovanas ir rūpestį. Nemaloni moteris „neleis“ savo vyrui pasiekti viršūnės. O moterys turėtų stengtis prisiminti, kad turtas greičiau ateis į šeimą per jos savijautą, gebėjimą džiaugtis savimi. Jei moteris dabar neturi vyro, tai jai tuo labiau reikia greitai išmokti save mylėti, lepinti ir puoštis, suteikti sau emocinį paleidimą. Taip pat atsitinka, kad yra žmogus, bet „jo tarsi nėra“. Liūdna, bet tai nėra neįprasta. O moteris imasi vyriškų pareigų – iš įkvėpėjo ji virsta maitintoja. Tokia moteris vis tiek turėtų stengtis daugiau dėmesio skirti moteriškų savybių ugdymui savyje, o ne skirti jėgų bandant perauklėti savo pusę. Kodėl klestėjimo kelyje svarbu reguliuoti vyro ir moters santykius? Nes santykių disbalansas tiesiogiai veikia realybę, kurioje gyvename. Nepasitenkinimas partneriu automatiškai daro mus nepatenkintus materialia realybe. Kai santykiai gerėja, stabilizuojasi ir kiti dalykai.

Kitas dalykas, kurį visada turėtumėte atsiminti, yra tai, kad pinigai netoleruoja, kad žmonės dėl jų jaudintųsi. Patikimiausias ir greičiausias būdas tapti labai neturtingam ir nelaimingam – nuolat nerimauti, kad tau neužteks. Net jei situacija, kurioje atsidūrėte, yra sudėtinga ir reikalauja neatidėliotino sprendimo, net ir tada neturėtumėte eikvoti jėgų rūpesčiams. Turite ramiai išspręsti problemą, jei įmanoma, arba tiesiog pereiti prie kitų minčių ir dalykų. To išmokti gana sunku, nes nuo vaikystės mokomės jaudintis dėl visko – nubaus, duos blogą pažymį ir pan., tačiau įvaldę šį metodą gausite burtų lazdelę problemoms spręsti. Milijonų toks būdas neatneš, bet problemų su pinigais bus mažiau.

Jei nenorite tenkintis mažu, pirmiausia turite plėsti savo vidinius finansinius horizontus. Apskaičiuokite savo vidutines mėnesines pajamas per pastaruosius metus – tai yra jūsų tikrasis rėmas. Tai yra jūsų finansinės lubos šiai dienai. Nebijokite prašyti Visatos daugiau nei šiuo metu gaunate. Užsirašykite, kam norite išleisti pinigus. Netingėdami užsirašyti savo materialinių norų, jau galite padvigubinti pinigų srautą.

Prisiminkite, pinigai ateina tam tikram tikslui – vakarienei restorane, naujai suknelei, anglų kalbos kursams, kelionei į Tunisą ar labdarai, o gal turite didelę svajonę? Visatai visos svajonės, planai ir tikslai yra lygiaverčiai. Nesijaudinkite dėl savo svajonių masto, tačiau nepamirškite ir smulkmenų.

Kita paslaptis – dešimtinės įstatymas. Kas mėnesį skirkite 10% savo pajamų labdarai. Patikrinkite patys, kaip tai veikia.

Tiems, kurie užsiima dvasingumo ugdymu ir savęs tobulinimu, pirmiausia reikia patobulinti materialiąją gyvenimo pusę. Neturėdami tvirto materialinio pagrindo, savo vystymesi neišvengiamai atsigręžsite. Jei jie jums sako, kad pinigai nėra pagrindinis dalykas arba kad jie yra blogis, tada bėkite nuo šių išminčių į tolimus kraštus. Nebent, žinoma, jau priaugote Kristaus sąmonę.

Grynasis pinigų srautas yra vienas pagrindinių verslo veiklos rodiklių, skirtas atsakyti į valdymo klausimą „Kur yra pinigai? Perskaitykite, kas yra šis rodiklis, iš kokių komponentų jis susidaro ir kaip jį apskaičiuoti. Taip pat žiūrėkite grynųjų pinigų srautų apskaičiavimo pavyzdį.

Apie ką šis straipsnis?:

Kas yra grynasis pinigų srautas

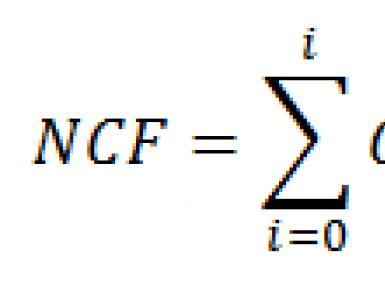

Grynasis pinigų srautas (NCF) yra susumavus visas projekto pinigų įplaukas ir pinigų srautus (minusas) tam tikrais laiko intervalais, paprastai mėnesiais ar metais. Rodiklis naudojamas skaičiuojant investicinio projekto ekonominį efektyvumą, taip pat įmonės pinigų srautų ataskaitos rengimas už praėjusį laikotarpį.

Kapitalo įplaukos ir nutekėjimas – tai paskolų ir paskolų gavimas ir grąžinimas, dividendų mokėjimas akcininkams – nėra naudojami skaičiuojant investicinio projekto GDV, nes kitaip bus matomas projekto patrauklumo investicinis vaizdas. iškreiptas.

Grynųjų pinigų srautų formulė

Prieš kalbėdami apie tai, kaip rasti grynąjį pinigų srautą, pažiūrėkime, iš ko jis susideda. NPV apima:

- Veiklos pinigų srautai (OCF).

- Pinigų srautai iš finansinės veiklos (FCF).

- Pinigų srautai iš investicinės veiklos (ICF).

Todėl grynasis pinigų srautas nustatomas pagal formulę:

kur i yra laiko intervalas, paprastai mėnuo arba metai

Pinigų srautų skirstymas į veiklos, finansinius ir investicinius turi svarbią reikšmę. Gavus bendrą rezultatą pinigų srautų forma, jums bus sunku atsakyti, kuri įmonės veikla turėjo teigiamos (ar neigiamos) įtakos pinigų srautų pokyčiui.

Ar pagrindinė veikla yra nuostolinga? O gal toks didelis skolų lygis turi neigiamą poveikį didelių palūkanų mokėjimų forma? O gal įmonė per ataskaitinį laikotarpį investavo į naują projektą ar įsigijo naują įrangą? Padalinę pinigų srautus į komponentus, aiškiai pamatysite visas savo verslo tendencijas ir padarysite teisingas išvadas.

Įsivaizduokime pinigų srautus, priklausančius kiekvienam komponentui.

Piešimas. Grynųjų pinigų srautų komponentai

Priklausomai nuo konkrečios situacijos, tie patys pinigų srautai gali būti susiję su skirtingomis veiklos rūšimis. Pavyzdžiui, paskolos palūkanos gali būti tiek finansinė veikla, jei paskola imama vykdomam verslui finansuoti, tiek investicinė veikla, jei paskola išleidžiama tik naujai verslo sričiai. Lizingo įmokos taip pat gali būti arba veiklos pinigų srautas, arba finansinis ar investicijų pinigų srautas.

Grynųjų pinigų srautų informacijos vartotojai

Informaciją apie grynuosius pinigų srautus įmonė pateikia pinigų srautų ataskaitoje (pinigų srautų ataskaitoje). Ji priklauso reguliuojamoms ataskaitoms, nes jos svarbą sunku pervertinti. Pinigų srautų ataskaitoje surenkama visa informacija apie įmonės grynųjų pinigų pokyčius per ataskaitinį laikotarpį.

Įmonės valdymui grynasis pinigų srautas yra įmonės likvidumo valdymo įrankis . Tai yra, vadovaudamiesi pinigų srautų ataskaitos duomenimis, vadovai gali įvertinti, ar įmonė sugebės apmokėti skolas, ar užteks lėšų investuoti į naujus projektus, ar, priešingai, reikia ieškoti veiklos finansavimo iš išorės būdai.

Pinigų srautų ataskaita suteikia kreditoriams ir investuotojams pagrindą investiciniams sprendimams priimti, parodo, kaip įmonė gali valdyti grynuosius pinigus, ar mokės dividendus ir pan.

Grynųjų pinigų srautų apskaičiavimo metodai

Norėdami apskaičiuoti grynąjį pinigų srautą ir užpildyti pinigų srautų ataskaitą, galite naudoti tiesioginį arba netiesioginį metodą. Jums tinkančio skaičiavimo metodo pasirinkimas priklauso nuo dabartinės jūsų įmonės apskaitos, nuo pradinių pajamų ir išlaidų duomenų išsamumo ir, žinoma, nuo jūsų tikslų.

Tiesioginis metodas

Metodas pagrįstas tiesioginiu įmonės grynųjų pinigų sąskaitos duomenų panaudojimu. Norint juo naudotis, būtina atlikti parengiamąsias priemones, tai yra sukurti „banko“ ir „pinigų“ sąskaitų apskaitos analitiko sistemą.

- Užpildykite veiklos vadovą. Įtraukti pagrindinę veiklą, finansinę veiklą, investicinę veiklą.

- Užpildykite grynųjų pinigų srautų straipsnių katalogą, įtraukdami visus elementus, už kuriuos turite atsiskaityti.

- Priskirkite kiekvieną pinigų srautą veiklos tipui, pinigų įplaukų straipsniui arba pinigų ištekėjimo straipsniui.

Dėl to ataskaitinio laikotarpio pabaigoje gausite grynuosius pinigų srautus, pateiktus pinigų srautų ataskaitos forma tiesioginiu metodu.

Tai atrodys taip, kaip parodyta 1 lentelėje.

1 lentelė. ODDS pavyzdys (fragmentas)

Šio metodo pranašumai yra šie:

- gebėjimas parodyti pinigų įplaukų ir pinigų srautų šaltinius, atlikti sandorio šalių, sutarčių, nomenklatūros ir kt. analizę;

- tiesioginis ryšys su pinigų srautų biudžetu ir paprasta plano-faktų analizė;

- lengvas mokėjimų kalendoriaus sudarymas remiantis duomenimis.

Tiesioginis metodas taip pat turi trūkumų, jie yra šie:

- darbo intensyvumas. Jei įmonė naudoja tiesioginį DDS apskaitos metodą, vietiniai atlikėjai turi užpildyti bent du papildomus kiekvieno judesio analizės duomenis. Didelės apimties atveju tai yra katastrofiškas darbo valandų kiekis;

- Remiantis tiesioginiu metodu sugeneruota pinigų srautų ataskaita, neįmanoma nustatyti ryšio tarp finansinio rezultato ir lėšų apimties pokyčių.

Netiesioginis metodas

Netiesioginis metodas laikomas paprastesniu gryniesiems pinigų srautams skaičiuoti, nors tarptautiniai atskaitomybės standartai rekomenduoja naudoti tiesioginį metodą. Norint apskaičiuoti NPV netiesioginiu metodu, tereikia turėti išsamius duomenis apie įmonės ataskaitinio laikotarpio pajamų ir sąnaudų kaupimą.

Turite veikti pagal algoritmą:

- Paimkite įmonės finansinės būklės ataskaitą ir laikotarpio bendrųjų pajamų ataskaitą.

- Sukurkite ODDS struktūrą, pavyzdžiui, „Excel“, kaip parodyta 2 lentelėje.

2 lentelė

- Ataskaitą pildyti nuosekliai, iš grynojo finansinio rezultato sumos atimant (pridėjus) su pagrindine veikla susijusias nepinigines operacijas.

Tokios operacijos apima:

- ilgalaikio ir nematerialiojo turto nusidėvėjimas;

- ilgalaikio ir nematerialiojo turto perleidimo pajamos/nuostoliai;

- ilgalaikio ir nematerialiojo turto perkainojimo pajamos/nuostoliai;

- pajamų mokesčio išlaidos;

- pajamos/nuostoliai iš valiutos perkainojimo;

- rezervų sudarymas / nurašymas;

- blogų skolų nurašymas.

Dėl to gausite grynųjų pinigų srautą iš pagrindinės veiklos.

- Toliau į lentelę įveskite teigiamus ir neigiamus pinigų srautus iš finansinės veiklos, pavyzdžiui:

- gauti paskolas;

- paskolos grąžinimas;

- finansinės nuomos įsipareigojimai;

- įnašai į akcinį kapitalą.

Rezultatas bus grynasis pinigų srautas iš finansinės veiklos.

- Galiausiai įveskite visas investicinio pobūdžio grynųjų pinigų operacijas, tokias kaip:

- ilgalaikio turto, nematerialiojo turto, finansinio ilgalaikio turto įsigijimas;

- Ilgalaikio turto pardavimas;

- gauti dividendus;

- suteiktos paskolos ir jų palūkanos.

Taip iš investicinės veiklos susidarysite grynojo pelno maržą.

- Paskutinis žingsnis bus pinigų srautų sumavimas ir netiesioginiu metodu apskaičiuoto rodiklio gavimas.

Netiesioginio metodo naudojimo pranašumai yra šie:

- Greitas ir paprastas ODDS užpildymas.

- Galimybė aiškiai matyti pinigų srautų generavimo šaltinius ir nustatyti rezervus jo optimizavimui.

Netiesioginio metodo trūkumai:

- Remiantis juo, neįmanoma sukurti pinigų srautų biudžeto.

- Nefinansininkui bus sunku suprasti ir analizuoti.

Taikant tiek tiesioginį, tiek netiesioginį metodą, būtina patikrinti laikotarpio lėšų pokytį. Patikrinkite, kam lygus grynasis pinigų srautas, ar lygybė teisinga?

NDP = DS pabaiga.p – DS pradžia.p

Jei taip, tada teisingai užpildėte ODDS.

Grynųjų pinigų srautų apskaičiavimo pavyzdys

Grynieji pinigų srautai naudojami ne tik praėjusio laikotarpio pinigų srautų ataskaitai. Tai pagrindinis investicijų planavimo parametras. Pagal šį rodiklį skaičiuojami visi investavimo indeksai ir parametrai. Pažiūrėkime į pavyzdį, kaip suformuoti investicinio projekto NPV ir išvengti dažnai pasitaikančių klaidų.

Skaitmeninės mobiliosios įrangos didmeninės prekybos rinkoje veikianti įmonė svarsto investicinį projektą atidaryti mažmeninės prekybos taškų tinklą Maskvoje ir Sankt Peterburge. Projekto naudingasis ir normatyvinis galiojimo laikas yra 3 metai (po to įmonės strategija gali būti keičiama).

Pirmajame etape tikimasi įsigyti įrangą (lentynas, prekystalių apšvietimą, prekybos įrangą ir kt.) už 20 000 USD, šios įrangos įrengimas ir paleidimas sieks 3 000 USD, o per metus reikės investuoti dar 900 USD. Bendros bendrovės pajamos pirmųjų projekto metų pabaigoje turėtų siekti 120 000 JAV dolerių, iš kurių pats projektas turėtų atnešti 40 000. Pirmųjų metų pabaigoje akcininkams planuojama išmokėti dividendus, kurių suma sieks 120 tūkst. $ 6000. Metų pabaigoje numatomi veiklos pinigų srautai, išreikšti pradinių metų investicijų kainomis, gali būti įvertinti pagal 3 lentelę žemiau (įrangos likvidacinė vertė neatsižvelgiama).

3 lentelė. Numatomi projekto veiklos pinigų srautai

Pradines investicijas įmonė atlieka naudodama 40% skolinto kapitalo su 14%, paskola turi būti grąžinta per 3 metus (skolinto kapitalo grąžinimo būdas – anuitetas). Bendrovė anksčiau rinkos tyrimų išlaidų siekė 5000 USD.

Mes sukursime grynąjį projekto pinigų srautą. Norėdami tai padaryti, pirmiausia išsiaiškinsime, kokius mokėjimus įtrauksime į skaičiavimą, o kurių – ne.

Įrangos įsigijimo, jos įrengimo ir paleidimo išlaidos įskaičiuotos į NPV. Tai investicijų pinigų srautai. Tokiu atveju pradinės išlaidos turi būti sumažintos 40% finansavimo iš išorės šaltinių dalimi.

Pradinės išlaidos bus: (20 000 + 3 000) *0,6 = 13 800 USD

Į NPV taip pat įtraukiamos projekto pajamos, kintamos ir pastovios išlaidos. Tai yra veiklos pinigų srautai. Nusidėvėjimas turi būti atskirtas nuo fiksuotų sąnaudų ir neįtrauktas į NPV. Nusidėvėjimas yra nepiniginė operacija.

Bet apskaičiuojant numatomus pelno mokesčius, kurie turėtų būti įtraukti į veiklos pinigų srautus, reikia atsižvelgti į nusidėvėjimą.

Grynajame pinigų sraute neturėtų būti atsižvelgiama į paskolos gavimą ir grąžinimą, nes tai yra kapitalo įplaukimas ir nutekėjimas, o palūkanos už naudojimąsi paskola turėtų būti įskaičiuotos. Tai bus susiję su finansiniais pinigų srautais.

Rinkodaros tyrimų sąnaudos, kaip ir visos kitos anksčiau patirtos išlaidos (negrįžtamos išlaidos), neturėtų būti įtrauktos į projekto NPV. Kriterijus – nors šie srautai yra susiję su numatomais projekto srautais, jie negali būti vertinami pinigais.

Į mokėtinus dividendus ir kitus bendruosius verslo pinigų srautus (pvz., paskolas, obligacijų emisijas, finansinio turto įsigijimus) NPV neatsižvelgiama, nes tai prieštarauja „aktualumo“ taisyklei.

Paskutiniais projekto metais turėtumėte įtraukti ilgalaikio turto galutinę vertę, nes turėsite galimybę parduoti ilgalaikį turtą laisvoje rinkoje, jei jo nebereikės.

Galutinė ilgalaikio turto vertė apskaičiuojama pagal formulę:

Pirma – ∑Am = 20 000 + 900 – (7 400 + 8 500 + 3 000) = 2 000 USD

Galutinė investicinio projekto GDV suformuota 4 lentelėje.

4 lentelė. Galutinė projekto NPV

|

Suma, USD |

|||||

|

Investicijų srautai |

Ilgalaikis turtas + montavimas |

||||

|

Veiklos srautai |

|||||

|

Kintamos išlaidos |

|||||

|

Fiksuotos išlaidos atėmus nusidėvėjimą |

|||||

|

Finansiniai srautai |

Paskolos palūkanos |

||||

|

(13 800) |

Apibendrinant pažymime, kad grynųjų pinigų srautų valdymas yra antra pagal svarbą finansininko užduotis po pelningumo valdymo. Supraskite savo įmonėje NPV formavimo mechanizmus ir gaukite veiksmingą įrankį įtakoti pinigų pasiūlą apyvartoje ir tuo pačiu rasite atsakymą į tokį svarbų vadovo klausimą „Kur yra pinigai?

Siūlau pažiūrėti trumpą vaizdo įrašą. Deja, fotografavimo kokybė palieka daug norimų rezultatų. Tačiau žiūrėdami įgysite neįkainojamų finansinių žinių. Ir jei jūs taip pat pritaikysite juos savo gyvenime, taip pat išmokysite to savo vaiką, tada tikrai tapsite turtingi ir užauginsite TURTINGĄ vaiką! ;)

Taigi, Robertas Kiyosaki jau dabar atskleis keletą pagrindinių turtingų žmonių paslapčių.

Kad jums ir jūsų vaikui būtų lengviau suprasti ką tik gautą informaciją, viską apsvarstysime eilės tvarka paprastesne ir prieinama forma. ;)

Dėmesio! DIDŽIUS PRAŠYMAS!

Kodėl? Tai paprasta! :) Vaikas nemokės pats skaityti, kol neatsimins visų raidžių. Tas pats pasakytina apie šį įrašą. Vaikui bus sunku suprasti šio straipsnio medžiagą, jei jis neįgis ankstesnių žinių.

Turtingų žmonių paslaptys iš Roberto Kiyosaki.

Paslaptis 1. Finansinio raštingumo svarba.

Kas yra finansinis raštingumas?

Įsivaizduokite, kad radome 100 žmonių. Ir kiekvienam iš jų buvo duota po 10 tūkstančių rublių.

Ką darys neturtingi žmonės, jei nežinos finansinio raštingumo pagrindų? Jie tiesiog IŠLEIS VISUS PINIGUS tiesioginiams troškimams. Jie nusipirks sau niekučių: naują telefoną, naujus žaislus, išleis pramogoms...

Ką darys turtingi žmonės, išmanantys finansinio raštingumo ABC? Mėnesio pabaigoje jie bent Dvigubai padvigubės PRADINĘ SUMĄ! :)

Ar pastebėjote skirtumą? :)

Kas yra turtas ir įsipareigojimai?

Finansinis raštingumas prasideda nuo šių sąvokų.

Pagrindinė daugelio žmonių problema yra ta, kad jie painioja turtą su įsipareigojimais. Koks skirtumas?

Finansinis turtas yra viskas, kas NEŠA jums pinigų. O finansinė atsakomybė yra viskas, kas juos atima.

Kitaip tariant. Jei liksite bedarbis: turtas jus maitins, o įsipareigojimai - VALGYS.

Prisiminkime ankstesnį pavyzdį.

Vargšai žmonės VISKĄ IŠLEIDĖ, kad išpildytų momentinius norus (niekučius). Tai reiškia, kad jie investavo savo pinigus į ĮSIPAREIGOJIMUS.

Turtingieji Gavo papildomų pinigų. :) Tai reiškia, kad jie investavo tiek pat pinigų į TURTĄ.

Paslaptis 2. Turtingi žmonės nedirba dėl pinigų.

Kuo skiriasi vargšai nuo viduriniosios klasės? Tai praktiškai neegzistuoja, nes jie išleidžia savo pinigus beveik vienodai.

Neturtingi žmonės turi vienintelį pajamų šaltinį – samdomą darbą. Jie gauna pajamas kaip mėnesinį atlyginimą. Jie jį gauna ir iš karto išleidžia maistui, drabužiams ir nakvynei. Kaip sakoma, jie gyvena nuo algos iki algos.

Neturtingų žmonių pinigų srautas atrodo taip: jie gauna pajamas ir iškart visą sumą paverčia išlaidomis.

Vidurinė klasė taip pat gauna pajamų iš samdomo darbo. Tačiau jų pajamų lygis mėnesinio atlyginimo forma yra didesnis nei skurstančiųjų. Todėl vieną dalį sumos išleidžia pragyvenimo išlaidoms, o kitą – buto, automobilio ir kitų brangių niekučių pirkimui.

Kokią klaidą daro vidurinė klasė?

Įsivaizduokime, kas nutiks viduriniosios klasės atstovui, jei jis neteks samdomo darbo? Žmogus nebegaus atlyginimo. Tai yra, liksite be pajamų. Tačiau pragyvenimo išlaidoms jis vis tiek turės išleisti. Be to, jūs taip pat turite išlaikyti savo brangius niekučius. Komunaliniai mokesčiai, mokesčiai, benzinas ir kt. Dėl to žmogus nusprendžia skolintis pinigų, kol susiras naują darbą.

Ką tai reiškia? Tai, kad viduriniosios klasės atstovas antrąją mėnesinio atlyginimo dalį panaudojo ĮSIPAREIGOJIMŲ pirkimui. Ir likęs be darbo, iš savo patirties pajutau, KAIP mano įsipareigojimai JĮ VALGO!

Pirkdamas įsipareigojimus, jis nužudė savo auksinę žąsį, net neleisdamas gimti mažajam jaunikliui. Štai kodėl višta jam neatnešė auksinių kiaušinių!

Vidurinės klasės pinigų srautas atrodo taip: gaukite pajamas - pirkite įsipareigojimus - pavirsite išlaidomis.

Vargšai ir vidurinioji klasė koncentruojasi į aktyvias pajamas. Jie keičia savo laiką į pinigus. Jei nepasirodėte darbe, jūs negavote atlyginimo.

Turtingas dėmesys skiriamas PASIVIŲ pajamų šaltinių kūrimui. Kad ir ką šiuo metu veiktų turtingas žmogus, pinigai jam nuolat varva į kišenę. Ir tai rodo, kad turtingų žmonių pinigų srautai prasideda nuo TURTŲ, kurie jiems atneša mėnesines pajamas.

Būtent TURTE slypi pagrindinė turtingųjų paslaptis! Turtas yra auksinė žąsis, kuri deda auksinius kiaušinius. Turtingieji perka visus brangius niekučius mainais į auksinius kiaušinius. Štai kodėl turtuoliai gyvena dvaruose ir važinėja „Porsche“, o viduriniosios klasės atstovai – paprastuose namuose ir važinėja „Toyotomis“. ;)

Turtingų žmonių pinigų srautas atrodo taip: jie investuoja pinigus į turtą ir gauna pajamas.

Kiekvienas pasirenka pats. Būti vargšu? Arba būti turtingam?

Žmonės ne tik gimsta turtingi! Gimę skurde ir skurde taip pat TAPA turtingais!

Norėdami TAPTI turtingas, turite mokėti VEIKTI taip, kaip tai daro pasiekę turtingi žmonės.

Kiekvienas žmogus, einantis į darbą ir gaunantis mėnesinį atlyginimą, turi JO PASIRINKIMAS!

Jei žmogus išleidžia pinigus akimirksniams norams ir smulkmenoms (naujas telefonas, naujas žaislas, kelione į pramogų centrą), tai jis RINKAS SKURDĄ!

Jeigu žmogus siekia pasididinti atlyginimą ir perka brangius niekučius (namą, mašiną), tai jis RINKASI VIDURINĖS KLASĖS GYVENIMĄ!

Jeigu žmogus, gaudamas pajamas, perka turtą, vadinasi, RINKO BŪTI TURTINGAS!

Jūsų pasirinkimas priklauso TIK NUO JŪSŲ!

Paslaptis 3. Turtingieji dirba sau.

- Ar žinote, kokiame versle aš užsiimu? — studentų paklausė McDonalds įkūrėjas Ray'us Krocas.

- Koks klausimas? Žinoma, mes žinome! Jūs parduodate mėsainius.

- Ne! Mano verslas nėra mėsainiai! Mano verslas yra nekilnojamasis turtas!

Ray Kroc reiškė, kad pardavimas yra jo PROFESIJA. Daugiausia pardavinėjo mėsainius ir iš šios veiklos gaudavo pajamų.

Tačiau jo VERSLAS buvo kurti turtą – jis pirko nekilnojamąjį turtą.

Suteikite savo vaikui užduotį paklausti žmonių, kokio verslo jie užsiima. Atsakymai skirsis. Aš esu daktaras. Aš esu advokatas. Aš esu verslininkas. Bet jie visi klys! Nes tai nėra verslas! Tai PROFESIJA.

PROFESIJA reiškia, kad tu dirbi dėl pinigų. O VERSLAS reiškia, kad jūsų pinigai dirba UŽ JUMS.

Pagrindinė daugumos žmonių finansinė problema yra tai, kad jie NETURI SAVO VERSLO!

Tai kol kas viskas! ;)

Jei turite klausimų, būtinai užduokite juos komentaruose. Ir aš pasistengsiu padėti jums rasti atsakymus į juos! ;)

Šiandienos straipsnis bus serijos, kurią atidariau straipsniu „“, tęsinys. Šiandien kalbėsiu apie esminį asmeninių finansų valdymo principą, kurio dauguma pradedančiųjų investuotojų arba ignoruoja, arba nežiūri rimtai, o konservatoriai kartais jį vadina erezija. Kaip jau spėjote, šiandien kalbėsime apie kertinį Roberto Kiyosaki mokymų akmenį, apie du tūkstančius vertus žodžius – apie pinigų srautus.

Paprastais žodžiais tariant, tai yra suma, kuri lieka jūsų kišenėje kiekvieną mėnesį po to, kai... Pavyzdžiui, jūsų mėnesinės pajamos yra 100 000 rublių, o jūsų mėnesinės išlaidos - 80 000. Tada jūsų pinigų srautas bus 20 000 rublių per mėnesį. Kol kas tai akivaizdu ir elementaru, ar ne? Iš pradžių tampa nesuprantama, kaip kažkas toks paprastas gali būti toks galingas, bet tuo pačiu nepastebimas daugumos pradedančiųjų investuotojų.

Faktas yra tas, kad paprastai pradedantieji ignoruoja pinigų srautus. Net jei investuotojas naudoja teisingą turto formulę, tai yra įsigyja turto ir atsikrato įsipareigojimų, jo finansinė padėtis gali išlikti tokia pati arba laikui bėgant net pablogėti, jei nekreipia dėmesio į pinigų srautus. Norėdami suprasti, apie ką aš kalbu, pažvelkime į pavyzdį.

Investuotojas Vasya perka butą naujame kasimo etape

Tarkime, Vasya dirba programuotoju ir gauna maždaug tris kartus didesnį atlyginimą nei jo mažiau pasisekė draugai, kurie "supratau" dirbti pardavimų konsultantais ar telefono operatoriais kur nors didelės telekomunikacijų įmonės techninės pagalbos srityje. Vasya yra taupus, jis gauna 150 000 rublių ir išleidžia 100 000 rublių, o tai reiškia, kad jis grynųjų pinigų srautas yra 50 000 rublių per mėnesį. Vasya mėgsta skaityti Roberto Kiyosaki knygas ir svajoti apie finansinę nepriklausomybę... O šių svajonių fone dirbti programuotoju jam kasdien darosi vis nuobodesnis... Erzinantys kolegos, kvailas pradinis ir amžinas darbas su programa kodas, kurio niekas kitas įmonėje, išskyrus jį, nesupras ir neįvertins. Nepaisant didelio atlyginimo, darbas virsta rutina, o svajonė apie finansinę nepriklausomybę niekur nedingsta.

Tam tikru momentu Vasya nusprendžia: „Štai, man jau gana“ ir receptą naudojant atidėtus pinigus (tebūnie 500 000 rublių) ketina pirkti Active! Prasideda atitinkamos informacijos paieška pagal užklausas « « arba « « . Galų gale Vasya suranda naują pastatą, kurio darbai ką tik prasidėjo, o vieno kambario buto kaina yra tik 2 000 000 rublių! "Šventas šūdas" - štai ką Vasja gali pasakyti... juk butai lygiai tokio pat dydžio, lygiai tokiuose pat namuose kaimynystėje (bet baigtas) kainuoja nuo 4 000 000 rublių ir daugiau.

Keletą bemiegių naktų praleidęs skaičiuodamas hipotetinį pelną, Vasya daro išvadą, kad nusipirkęs šį butą dabar ir pardavęs jį po statybų, po 2 metų galės parduoti už 2 000 000 rublių brangiau. "Tai šiek tiek pinigų!" - Vasilijus triumfuoja, visų metų atlyginimas! Ir taip jis stačia galva bėga į banką, atiduoda savo 500 000 rublių kaip pradinį įnašą ir gauna būsto paskolą už 1 500 000 rublių. Jis ypač didžiuojasi, kad paskola buvo išduota tik 5 metams, siekiant išvengti permokėjimo. Vasya iš anksto apskaičiavo, kaip paskolos terminas paveikė permokos sumą, ir pasirinko sau pelningiausią variantą.

O dabar sandoris baigtas! Vasilijus savo rankose turi akcijų dalyvavimo sutartį. Nusipirktą butą jis įrašo į stulpelį „Turtas“, o būsto paskolą su 40 000 rublių mėnesine įmoka – „Įsipareigojimai“. Šis sandoris sumažina Vasilijaus pinigų srautą nuo 50 000 rublių iki 10 000 rublių per mėnesį, o Vasya vis dar gana įsitikinusi, kad sudarė gerą sandorį! Kitą dieną Vasilijus grįžta į darbą, pasidaro kavos, sėda prie kompiuterio ir, pagal tradiciją, atidaro rytinį HabraHabr skaitymui.

Dabar dėmesys, klausimas! Kas pasikeitė Vasilijaus finansinėje padėtyje? Ar jis tapo turtingesnis ar skurdesnis? Ar jis arčiau finansinės nepriklausomybės?

Atsakymas: niekas nepasikeitė, išskyrus tai, kad Vasilijus prarado visas santaupas ir žymiai padidino mėnesines išlaidas.

Ką Vasilijus padarė ne taip?

Šiuo metu turėsite pradėti lenkti pirštus.

Klaida 1. Jis pamiršo apie galutinį įvartį!

Vasya svajojo apie finansinę nepriklausomybę. Kasnakt sapnuodavo, kad rytoj atsibus ir nereikės eiti į darbą, nes jau buvo aprūpintas viskuo, ko reikia, bet kiekvieną rytą pabusdavo...

Kaip galite sau leisti mesti darbą? Tegul jūsų pasyvios pajamos viršija jūsų išlaidas!

Kas yra pasyvios pajamos? Tai yra pajamų rūšis, kurias gaunate automatiškai, nedirbdami. Jį sukuria tam tikros rūšies turtas. Pavyzdžiui, pasyvios pajamos bus gaunamos iš nuomojamo buto.

Įsivaizduokime, kad Vasilijus turi 10 butų, kuriuos nuomoja už 20 000 rublių. Tai reikš, kad Vasilijus kas mėnesį gauna 200 000 pasyvių pajamų ir 150 000 pajamų iš darbo programuotoju. Jei išlaidos išlieka 100 000 rublių, tada Vasilijaus pinigų srautas bus 250 000 rublių per mėnesį.

Kas nutiks, jei tokioje situacijoje Vasilijus nuspręs palikti darbą? Viskas gerai. Grynųjų pinigų srautas sumažės ir bus tik 100 000 rublių per mėnesį, bet to visiškai pakanka patogiam gyvenimui. Be to, atsibusti pietų metu ir pusę dienos gulėti lovoje, besaikis televizijos laidų žiūrėjimas, kai lauke antradienis, yra neįkainojama.

2 klaida: jis investavo siekdamas kapitalo prieaugio, o ne pinigų srauto!

Koks skirtumas? Dažnai girdžiu tokias frazes kaip „Aš nusipirkau šį butą už 2 000 000, o dabar jis kainuoja 3 000 000, tai yra pelninga investicija“ arba „Nusipirkau šias akcijas už 10 rublių, o paskui pardaviau už 50, tai buvo pelninga investicija. Kai investuotojas investuoja pinigus į Turtą ir tikisi, kad turto kaina padidės, jis investuoja siekdamas kapitalo prieaugio. Svarbiausia, kad turto kaina gali kilti ir kristi. Net ir nekilnojamasis turtas gali pradėti prarasti vertę, jei situacija rinkoje yra nepalanki. Ką jau kalbėti apie akcijų rinką... net patikimumo bastionu laikomi S&P ir Dow Jones indeksai per savo gyvenimą patyrė keletą lemtingų kritimų. Iš to galime padaryti paprastą išvadą: investuoti į kapitalo prieaugį yra labai rizikinga.

Pažangūs investuotojai naudoja abu maršrutus. Jie investuoja savo lėšas tiek kapitalo augimui, tiek pinigų srautų kūrimui galutinis tikslas visada yra pinigų srautas.

Tarkime, kad turite butą, kurį įsigijote už 1 000 000, o išnuomojate už 10 000. Kas atsitiks, jei buto kaina pakils iki 2 000 000? Tai bus puiku ir vis tiek uždirbsite 10 000. O jei kaina tada nukris iki 1 500 000? Tai bus mažiau puiku, bet ji vis tiek atneš 10 tūkst. Jūs neprarandate galimybės parduoti butą bet kuriuo metu ir už gautas pajamas pirkti didesnį turtą, kuris atneš ne 10 000, o 20 000. Taip veikia pinigų srautas.

3 klaida: jis neišnaudojo sverto iki galo

Pradinis įnašas už butą, kurį sumokėjo Vasilijus, buvo 500 000 rublių, o tai sudarė 25% turto vertės. Be to, norint gauti hipoteką, bankui pakako sumokėti tik 10% buto kainos arba 200 000 rublių. Tada 300 000 rublių galėjo likti Vasilijaus rankose, ir jis galėjo jomis disponuoti savo nuožiūra. Pavyzdžiui, jis gali tiesiog pradėti kietiau miegoti padėdamas juos po čiužiniu.

Tai keista. Kai aš turiu pasirinkimą - turi 300 000 arba neturi 300 000, visada renkuosi turėti. :)

Klaida 4. Jis neoptimaliai pasirinko būsto paskolos parametrus

Prisiminkime, kuo vadovavosi Vasilijus, spręsdamas dėl paskolos termino? Jis žiūrėjo į bendrą permokos sumą ir bandė ją sumažinti. Jo motyvacija aiški: už paskolą ilguoju laikotarpiu norėjo mokėti kuo mažiau. Tačiau atidžiau panagrinėjus šis požiūris neatlaiko kritikos. Vasilijus susitarė su banku mokėti 40 000 rublių per mėnesį, nors būtų galėjęs sumažinti mėnesinę įmoką iki 25 000, jei būtų buvęs įskaitytas 20 metų, o ne 5. Pinigų sraute jis laimėtų 15 000 rublių per mėnesį!

Dabar klausimas! Ar norėtumėte pradėti nuo dabar kas mėnesį gauti 15 000 rublių? Aš taip. Papildomi 15 000 per mėnesį per 5 metus pavirs 900 000 rublių. O tai su sąlyga, kad visus pinigus tiesiog sukišame į didžiulę kojinę ir retkarčiais leidžiame pasigrožėti. Įsivaizduokite, kad mes juos ne tik saugosime, bet panaudosime pasyvias pajamas generuojančiam turtui įsigyti? Nauda akivaizdi, ar ne?

Kaip ugdyti savo vidinį investuotoją? Play Cash Flow

Norint visiškai suprasti pinigų srautų vaidmenį asmeninių finansų valdyme, labai rekomenduoju žaisti Robert Kiyosaki sukurtą edukacinį žaidimą. Žaidimas vadinasi „Pinigų srautas“. Šiuo metu duodu žodį Robertui, jis papasakos apie savo žaidimą!

Jei norite žaisti greitai, galiu pasiūlyti internetinę žaidimo „Pinigų srautas“ versiją iš Rusijos kūrėjų. Jis panašus į originalą, bet yra daug mažiau atmosferinis, todėl žaiskite savo rizika. :)

Jei ketinate rimtai patobulinti savo finansinį IQ, turite nusipirkti „Cash Flow“ žaidimo stalo versiją. Iš karto perspėsiu: žaidimas nėra pigus, aš pats ilgai abejojau prieš jį įsigydamas. Bet tada prisiminiau taisyklę: „ niekada negailėkite išsilavinimo“, nusipirkau ir nesigailėjau, nes investuoti pinigai atsipirko su palūkanomis. Po pirmo žaidimo atradau daug naujų dalykų sau, nors prieš tai buvau skaičiusi Kiyosaki knygas ir nuoširdžiai tikėjau, kad jas suprantu, ir klydau. Bet svarbiausia, kad šio žaidimo pagalba man pavyko sudominti ne vieną savo bičiulį Roberto Kiyosaki darbais ir filosofija. Draugų turėjimas bendraminčių buvo pati geriausia dovana, kokią tik esu gavusi! Dabar visada jaučiuosi palaikoma ir man daug lengviau judėti į priekį! Ačiū savo draugams ir ypač žmonai Taisiya! Taigi būtinai žaiskite šį žaidimą su draugais ir šeima, nepasigailėsite!

Sėkmės ir daugiau pinigų srautų! :)

Sveiki visi, čia Aleksandras Berežnovas.

Draugai, kiekvienas mano straipsnis yra mano patirtis, įgyta mūšyje, taip pat mano draugų, mentorių ir bendraminčių, kurie daug išgyveno ir pasiekė sėkmės, patirtis.

Šiandien yra keletas šio žaidimo versijų: Cash Flow 101, 202, 303 ir 404.

Visi jie skirti išmokyti jus kompetentingai tvarkyti asmeninius finansus, investuoti ir kurti savo verslą.

Kaip viskas prasidėjo

Prieš aštuonerius metus vienas mano draugas davė man perskaityti Roberto Kiyosaki knygą „Turtingas tėtis, vargšas tėtis“. Sakė, kad man tikrai patiks! Pradėjau ją studijuoti, o laikas prabėgo žaibiškai.

Knyga nuostabi, perskaityta vienu prisėdimu. Ją perskaičius, visas mano gyvenimas pasikeitė! Supratau, kad noriu tapti verslininku, o vėliau, po poros dešimtmečių pasiekusi didelę sėkmę, išmokyti to daryti kitus žmones.

Skaitydamas Roberto Kiyosaki knygą „Turtingas tėtis vargšas tėtis“ sužinojau, kad jis sukūrė legendinį realaus gyvenimo finansinį modeliavimo žaidimą „CashFlow“. Dabar jį žaidžia milijonai žmonių visame pasaulyje, čempionatai ir treniruotės vyksta skirtinguose miestuose.

Turtingas tėtis Vargšas tėtis pasakoja autoriaus gyvenimo istoriją apie tai, kaip jis, vadovaujamas mentoriaus, tapo dolerių milijonieriumi, investuotoju ir visame pasaulyje žinomu finansų treneriu.

Taip pat knygoje kalbama apie aukštus tikrų verslininkų moralinius principus ir labdarą.

Juokinga istorija apie tai, kaip aš nusipirkau žaidimą "Pinigų srautas"

Praėjus kuriam laikui perskaičiusi šią knygą nusprendžiau, kad savo verslą pradėsiu nuo labdaros. Nedvejojau ir paaukojau 10 000 rublių Stavropolio miesto psichiatrijos ligoninės vaikų skyrius.

Bet kad mano pagalba tikrai pasiektų vaikus, nuėjau į gerą knygų ir raštinės reikmenų parduotuvę ir nupirkau vaikams vaikiškų žaidimų, magnetinių lentelių, albumų, pieštukų, dažų ir kitų prekių mokslo metams.

Laimingo atsitiktinumo dėka paaiškėjo, kad būtent šioje parduotuvėje tuo metu buvo parduodamas vienintelis mieste žaidimas „Cash Flow“. Ir pirkau sau kartu su "vaikiškomis" prekėmis. Šis pirkinys labai pakeitė mano gyvenimą, sustiprino mano verslumo dvasią ir leido įgyti naujų pažinčių bei patirties!

Žaidimo aprašymas

Žaidimo esmė– tapkite finansiškai nepriklausomi tinkamai tvarkydami MAŽUS asmeninius finansus, kuriuos žaidime gaunate atlyginimo pavidalu.

Draugai, visi žino, kad bet koks verslas turi prasidėti nuo tikslo ar svajonės. Žaidimo pradžioje kiekvienas dalyvis pasirenka savo svajonę. Taip autorius parodo šio žingsnio svarbą kiekvieno žmogaus gyvenime. Laimi žaidėjas, kuris jį baigia greičiausiai.

Yra ir kitas būdas laimėti – žymiai padidinti pinigų srautą. Nenuostabu, kad žaidimas turi atitinkamą pavadinimą.

Kaip dirbant įprastą darbą ir gaunant atlyginimą pasiekti savo svajonę?

Norėdami tai padaryti, žaidimas turi du etapus:

- "Žiurkių lenktynės" - Čia dauguma žmonių visą gyvenimą iki pensijos sukasi kaip „voverė rate“

- "Greitoji juosta" - turtingi žmonės čia uždirba didelius pinigus ir pildo savo svajones!

Žaidimo metu sudarysite sandorius, derėsite ir priimsite įvairius sprendimus, lavindami savo finansinį intelektą. Čia jūsų laukia pakilimai ir nuosmukiai, dideli pelnai ir griuvėsiai, nusivylimai ir pergalės.

Visas šias įdomias akimirkas patirsite žaidimo metu.

Draugai, būtinai žaiskite Cash Flow ir patikinu, kad į savo finansus žiūrėsite kitaip.

Žaidimas bus įdomus visiems – nuo paprasto biuro darbuotojo iki savo didelės įmonės savininko.

Žaidimo metu išmoksite:

- Kaip teisingai tvarkyti asmeninius finansus?

- Į kokias finansines priemones investuoti (nekilnojamasis turtas, birža, bankas, nuosavas verslas, taurieji metalai ir kt.) ir kaip tai padaryti Teisingai?

- Kuo skiriasi „linijinės pajamos“ ir „pasyvios“?

- Kas yra pinigų srautų kvadrantas?

- Kaip teisingai elgtis, jei esate atleistas iš darbo?

- Kas yra „turtas“ ir „įsipareigojimai“?

- Kaip teisingai sukurti ar nusipirkti verslą?

Žaidimo metu, kaip ir gyvenime, gali susilaukti vaikų, gali būti atleistas iš darbo, praturtėti arba, priešingai, žlugti.

Tai ne tik žaidimas – tai visas mokymas, padėsiantis susitvarkyti ir padidinti savo finansus.

Kas yra pinigų srautų kvadrantas?

- Darbo užmokestis

- Savarankiškai dirbantys darbuotojai(verslininkai)

- Verslininkai

- Investuotojai

- Darbo užmokestis– tai žmonės, kurie atlieka tam tikras funkcijas dirbdami už atlyginimą. Juos domina pareigų stabilumas ir tam tikros darbdavio bei valstybės garantijos.

- Savarankiškai dirbantys darbuotojai(verslininkai) – tai tie, kurie atidarė savo verslą ir dirba sau, bet neturi sistemos, kuri užtikrintų jiems pajamas. Tai yra, jei toks žmogus nustos dirbti, tada, kaip ir darbuotojo atveju, jo pajamos taip pat bus linkusios į nulį.

- Verslininkai– žmonės, sukūrę sistemą, kuri jiems atneša pajamų, nepaisant kasdienių darbo sąnaudų. Jie yra darbdaviai ir dažnai jų verslo apyvarta matuojama labai dideliais skaičiais, lyginant su samdomais ir savarankiškai dirbančiais darbuotojais (verslininkais).

- Investuotojai– gauti pajamų iš turimų lėšų investavimo į verslą ir turtą. Investuotojai siekia gauti kuo didesnę investicijų grąžą ir stengiasi rasti tinkamą rizikos ir investicijų grąžos balansą.

Pats kvadrantas sutartinai skirstomas į kairę ir dešinę puses. Kairėje pusėje – darbuotojai ir verslininkai, o dešinėje – verslininkai ir investuotojai. Be to, dešinėje kvadranto pusėje esantys žmonės yra daug laisvesni ir finansiškai turtingesni.

Reguliariai žaisdami Cash Flow suprasite vis daugiau ir daugiau kaip tiksliai tapti tokiu žmogumi: Laisvas, turtingas Ir sėkmingas.

Atsiliepimai apie žaidimą "Pinigų srautas"

Mano kolegos ir bendraminčiai per 5 metus jau sužaidė 106 žaidimus. Visų pirma, su savo draugu ir HeatherBober tinklaraščio bendraautoriu Vitalijumi žaidėme daugiau nei 30 žaidimų. Kiekvieno žaidimo pabaigoje paprašiau žmonių raštu pateikti atsiliepimą apie žaidimą, užpildant specialią formą su klausimais. Per tiek metų sukaupiau visą šūsnį tokių atsiliepimų.

Pasižiūrėk pats:

Štai ką mano draugai sako apie žaidimą:

Jevgenijus Marčenko | Dabar aš suprantu, kaip uždirbti milijoną dolerių!Šaunus žaidimas, šviečiantis. Į gyvenimą ir savo finansus pradedi žvelgti iš kitos perspektyvos. Treniruotės duoda tikrų rezultatų. Dabar aš suprantu, kaip uždirbti milijoną dolerių! Žaisdamas „Pinigų srautą“ jau trečią kartą, nenustoju stebėtis visais žaidimo „gudrybėmis“. Ypač įdomu stebėti žmones. Šiandien mačiau, kaip elgiasi žmogus, kai turi laisvų pinigų. Dažniausiai jis pradeda grąžinti paskolas ir toliau lieka „žiurkių lenktynėse“. Nekantriai laukiu kitų rungtynių. |

Aleksejus Zorkinas | Man pavyko ne tik gerai ir naudingai praleisti laiką, bet ir užmegzti labai geras pažintis...Dėkoju vedėjams už pagalbą kuriant strategiją, už naudingą informaciją ir šiltą atmosferą. Žaidimas turi praktinę orientaciją. Labai rekomenduoju visiems dalyvauti šiuose mokymuose. Čia sužinosite, kaip tinkamai investuoti savo asmenines santaupas. Man bus malonu vėl susitikti ir žaisti su jumis! Labai ačiū! Taip galėjau ne tik gerai ir naudingai praleisti laiką, bet ir užmegzti labai geras pažintis. Su šiais žmonėmis mes ir šiandien draugaujame ir bendradarbiaujame įvairiose srityse. |

O štai nuotraukos iš mūsų žaidimų:

Labai rekomenduoju žaisti Cash Flow visiems, nepriklausomai nuo amžiaus ar profesijos. Esu tikras, kad praleisite laiką naudingai ir tuo pačiu įgysite labai gerų praktinių žinių bei įdomios patirties!

Visa tai padės dar labiau pagerinti savo finansinę padėtį. Dažniau žaiskite žaidimą su draugais ir verslo partneriais. Šį žaidimą ypač rekomenduoju tiems, kurie turi problemų planuojant savo finansus.

Kur nusipirkti žaidimą "Pinigų srautas"

Dideliuose miestuose žaidimą galima rasti dideliuose knygynuose ar specializuotose stalo žaidimų parduotuvėse.

Tačiau ten šis žaidimas stalo versijoje kainuos 30–50% daugiau, todėl daug pelningiau jį užsisakyti internetu.

Yra daug įvairių abejotinų internetinių parduotuvių, tačiau aš norėčiau užsisakyti tik iš patikimiausių ir patikimiausių, pavyzdžiui, iš ozon.ru internetinės parduotuvės (nemokamas pristatymas Rusijoje)

Ir atsiminkite, kaip jis pats sako

„Kuo dažniau žaidi „Cash Flow“, tuo turtingesnis būsi!

Robertas Kiyosaki

Tai tiesa, nes jūs pradedate mąstyti efektyviau, o dėl to jūsų veiksmai keičiasi, leidžiantys pasiekti geriausių rezultatų!

Štai tiesioginis vaizdo įrašas, kuriame Robertas Kiyosaki pasakoja apie savo vaidybą: (3:55)

Mieli skaitytojai, ką manote apie šį žaidimą? Kokius kitus verslo žaidimus žinote? Pasidalykite savo nuomone ir atsiliepimais komentaruose!