Účtovanie výdavkov zodpovednej osoby v organizácii na zjednodušenom základe. Premietnutie výdavkov účtovnej osoby do knihy príjmov a výdavkov.Zjednodušený zálohový výkaz

Organizácia uplatňuje zjednodušený systém, pričom predmetom zdanenia sú príjmy mínus výdavky. Zamestnanec si za vlastné peniaze zakúpil počítač do kancelárie, priniesol platobné doklady a napísal žiadosť o preplatenie nákladov. Podala som zálohovú správu, ale teraz nie sú peniaze na zaplatenie nákupu. Je možné zohľadniť náklady na počítač, ak už bol uvedený do prevádzky?

16.09.2009Časopis "Zjednodušené"

Nežiaduce následky

V tomto prípade je možné náklady na počítač zahrnúť do výdavkov až po splatení dlhu voči zamestnancovi. Daňové úrady navyše nemusia prijať predbežnú správu a rozhodnúť, že zamestnanec predal počítač organizácii. Ak sa tak stane, budete musieť zaplatiť dodatočnú daň z príjmu fyzických osôb.

Všeobecné pravidlá vydávania hotovosti na účet sú uvedené v odsekoch 10 a 11 Postupu na vykonávanie hotovostných transakcií, schváleného rozhodnutím Predstavenstva Centrálnej banky Ruskej federácie zo dňa 22.0993 č. Postup).

Po prvé, vedúci podniku musí v objednávke stanoviť obdobie, na ktoré sa peniaze vydávajú. Je to z toho dôvodu, že podľa odseku 11 pracovného poriadku je zamestnanec povinný vykázať svoje výdavky do troch pracovných dní po určenom termíne, a ak tento termín nie je určený, sú mu dané len tri pracovné dni po uplynutí lehoty. príjem sumy. V prípade omeškania môžu daňové úrady usúdiť, že zamestnancovi bola poskytnutá bezúročná pôžička, a z vecnej výhody vyrubia daň z príjmu fyzických osôb. Áno, dá sa to napadnúť, ale je jednoduchšie vydať príkaz. Daňoví úradníci odporúčajú okrem termínu poskytnúť aj zoznam zamestnancov, ktorí budú brať zúčtovateľné peniaze. V príkaze takáto požiadavka nie je, ale je celkom vhodná a nie je ťažké ju splniť.

Po druhé, zamestnanec môže dostať ďalší preddavok, len ak uzavrel predchádzajúci.

Po tretie, je neprijateľné prevádzať zúčtovateľné sumy. Napríklad, ak si jeden zamestnanec nemohol kúpiť výrobok a tento bol zverený inému, potom prvý musí vrátiť peniaze do pokladne a druhý si ich musí vziať.

Prejdime k účtovníctvu. V rámci zjednodušeného systému možno základ dane znížiť len o vynaložené a zaplatené výdavky (článok 2 článku 346.17 NKRF). Váš zamestnanec kúpil počítač pre spoločnosť. Postup odpisu závisí od zaplatenej sumy.

Pripomeňme, že môžete brať do úvahy iba tie druhy výdavkov, ktoré sú uvedené v zozname odseku 1 článku 346.16 NKRF. V odseku 1 sa uvádzajú náklady na nákup, výrobu alebo zhotovenie dlhodobého majetku. Zahŕňajú majetok uznaný ako odpisovateľný v súlade s kapitolou 25 NKRF (článok 4 článku 346.16 NKRF). V odseku 1 článku 256 NKRF sa uvádza, že odpisovateľné predmety sú predmety s dobou použiteľnosti dlhšou ako 12 mesiacov a drahšie ako 20 000 rubľov, ktoré sú vlastnené a používané na vytváranie príjmov. Súhlasí s prvými tromi znakmi: počítač patrí organizácii, umožňuje vám vytvárať príjem a je určený na viac ako rok prevádzky. Aj keď to stojí viac ako 20 000 rubľov, možno ho klasifikovať ako dlhodobý majetok. Náklady na ne sú vyjadrené rovným dielom za štvrťroky zostávajúce do konca zdaňovacieho obdobia po zaplatení a uvedení zariadení do prevádzky (článok 3 článku 346.16 a odsek 4 článku 346.17 NKRF).

Ak počítač stojí 20 000 rubľov. alebo menej, už sa nedá nazvať odpisovateľným a nejde o dlhodobý majetok. Náklady na kúpu je však stále možné zohľadniť v základe dane. Podľa odseku 5 odseku 1 článku 346.16 NKRF je povolené odrážať materiálne výdavky av súlade s článkom 254 NKRF zahŕňajú náklady na neodpisovateľný majetok (odsek 3 odseku 1). Môže byť odpísaný po zaplatení a uvedení zariadenia do prevádzky (článok 3, odsek 1, článok 254 a odsek 2, článok 346.17 NKRF).

Počítač sa už zrejme používa, hoci zamestnanec nedostal výplatu. To znamená, že organizácia neuhradila výdavky a kým sa tak nestane, nebude možné výdavky zohľadňovať. Dôležitejšie je niečo iné.

Ako už bolo viackrát povedané, daňové úrady nemajú rady spätné vykazovanie. prečo? Zamestnanec minul svoje vlastné peniaze a následne previedol majetok na organizáciu. Daňoví kontrolóri majú právo to považovať za ďalší predaj. V súlade s tým zahrnú výnosy do zdaniteľného príjmu zamestnanca a zvýšia daň z príjmu fyzických osôb. Samozrejme, nemali by ste súhlasiť s daňovými úradmi, ale v každom prípade na účtovníka padá ďalšia záťaž.

Čo sa dá zmeniť

Skontrolujte, na koho meno je faktúra vystavená. Ak je uvedený názov organizácie, potom je všetko v poriadku, ak nie, oplatí sa dokument znova vydať. Je však lepšie zaobísť sa naopak bez nahlásenia, ale uzavrieť so zamestnancom zmluvu o bezúročnej pôžičke na sumu rovnajúcu sa nákladom na počítač.

Dokumenty vydané zamestnancovi by sa mali prepracovať. V opačnom prípade, po prvé, nebude možné uznať náklady na počítač ako výdavok - ako môžete potvrdiť, že to bola organizácia, ktorá kúpila nehnuteľnosť? A po druhé, je to dôvod na to, aby sa prevod počítača zamestnancom považoval za ďalší predaj a aby sa jeho príjem dodatočne zdanil. Takže je jednoduchšie kontaktovať obchod so žiadosťou o zmenu dokumentu. Ak kupujúci nie je na účtenke o predaji vôbec uvedený, odporúčame vám hrať na istotu a požiadať o uvedenie názvu organizácie.

Daňové úrady zároveň nemusia presvedčiť ani správne vyplnené doklady o kúpe. Odporúčame ísť inou cestou. Uzatvorte so zamestnancom zmluvu o bezúročnej pôžičke na sumu rovnajúcu sa cene počítača. Aké podmienky by mala mať, sú uvedené v článkoch 807-813 Občianskeho zákonníka Ruskej federácie. Potom v ten istý deň formalizujte príjem peňazí od zamestnanca v pokladni podľa zmluvy o pôžičke a vystavte mu ich na účet. K zálohovej správe priložte doklady preukazujúce kúpu počítača a záloha sa uzavrie. Dlh zamestnancovi môžete splatiť kedykoľvek najneskôr v čase určenom v zmluve o pôžičke.

Aké sú výhody tejto možnosti? V prvom rade je možné náklady na počítač zohľadniť ešte pred splatením dlhu voči zamestnancovi. Podľa odseku 1 článku 807 Občianskeho zákonníka Ruskej federácie sa vypožičané sumy považujú za majetok dlžníka. Organizácia teda zaplatila počítač z vlastných peňazí a po jeho uvedení do prevádzky môžete jeho náklady odpisovať štvrťročne rovnakým dielom ako výdavky do konca zdaňovacieho obdobia (čl. 3 § 346 ods. 16 a ods. 4 ods. 2 ods. článku 346.17 NKRF) alebo naraz, ak počítač stojí 20 000 rubľov. a lacnejšie (článok 5 článok 1 článok 346.16 a článok 2 článok 346.17 NKRF). Upozorňujeme, že prijatie ani splatenie úveru sa nepremieta do daňového účtovníctva. Požičané prostriedky sú nezdaniteľným príjmom (odsek 10, odsek 1, článok 251 NKRF) a splatená pôžička podľa zjednodušeného systému sa neuznáva ako náklad – nie je uvedená v uzavretom zozname (odsek 1, článok 346.16 NKRF).

Ale čo je najdôležitejšie, zálohové hlásenie bude bezchybné a odpadne dôvod nezhôd s daňovými úradmi.

Zdá sa, že niet pochýb o tom, že v rámci zjednodušeného systému sa požičané prostriedky neberú do úvahy. Podľa článku 346.15 ods. 1 ods. 1 NKRF príjmy uvedené v článku 251 NKRF sa nezahŕňajú do základu dane. A v pododseku 10 odseku 1 článku 251 NKRF sú uvedené sumy prijaté na základe zmluvy o pôžičke. A predsa, niekedy daňové úrady určujú príjem na základe jedného bankové výpisy, a požičané prostriedky podliehajú zdaneniu. Pravda, súdy to zastavujú. Najvyšší arbitrážny súd Ruskej federácie tak potvrdil (rozhodnutie č. 13467/08 zo dňa 16.10.2008), že peniaze, ktoré mal daňovník, boli požičané a ich výška by sa nemala zahrnovať do zdaniteľných príjmov. To znamená, že inšpekcia postavila organizáciu pred súd bez odôvodnenia. Podobné skutočnosti posudzovala Federálna protimonopolná služba Moskovského okruhu (uznesenie z 2. apríla 2008 č. KA-A40/2446-08). Tu sa sudcovia zastali aj daňovníka, ktorý pôžičku vrátil a nechcel z nej platiť daň.

Ak je výška úveru nízka, daňové úrady jednoducho účtujú dodatočné dane (ako aj penále a pokuty). S tými, ktorých príjem spolu s pôžičkou presahujú maximálnu prípustnú úroveň (článok 4 článku 346.13 NKRF), sa zaobchádza odlišne. Pripomeňme, že aktuálny limit je 30,76 milióna rubľov. (20 miliónov rubľov, vynásobených koeficientom deflátora 1,538). V budúcom roku sa plánuje jeho zvýšenie na 60 miliónov rubľov. (návrh zákona prešiel v Štátnej dume do druhého čítania). Daňové úrady teda nezvyšujú jednotnú daň, ale nútia ich platiť dane stanovené vo všeobecnom režime.

Na súdoch sa opäť ukazuje, že sporné prostriedky zahrnuté do príjmu boli požičané. To znamená, že bola dodržaná maximálna hladina. Toto rozhodnutie je obsiahnuté v uzneseniach

Čo hovoria súdy

FAS Centrálneho okresu zo dňa 28. januára 2009 č. A09-4405/2008-15, okres Severný Kaukaz zo dňa 30. septembra 2008 č. F08-5821/2008 a zo dňa 2. júla 2008 č. F08-3717, Ural. Okres zo dňa 9. júna 2008 č. F09 -4103/08-С3 a okres Severozápad zo dňa 30.06.2008 č. A21-355/2008. Je pravda, že v prípade, s ktorým súvisí posledné uznesenie, sa prijatý úver nesprávne premietol do účtovníctva, čo dalo daňovým úradom dôvod pripísať jeho výšku do príjmov. Chyby pri zaznamenávaní transakcií na účtovných účtoch však podľa sudcov nemôžu ovplyvniť právo na uplatnenie zjednodušeného systému.

Koeficient deflátora na rok 2009 bol ustanovený nariadením Ministerstva hospodárskeho rozvoja Ruska zo dňa 12. novembra 2008 č. 395

Venujte pozornosť okolnostiam, ktoré skúma Federálna protimonopolná služba okresu Volga-Vjatka (uznesenie zo 17. októbra 2007 č. A82-1474/2007-28). Fyzický podnikateľ využívajúci zjednodušený daňový systém si zobral bezúročný úver. Daňové úrady pri kontrole konštatovali, že dlžníkovi vznikli príjmy vo forme vecných výhod a dodatočne vyrubili daň z príjmov fyzických osôb. Opierajúc sa však o odsek 3 článku 346.11 daňového poriadku Ruskej federácie, sudcovia zistili, že podnikateľ by nemal platiť daň z príjmu fyzických osôb z príjmov podnikateľskú činnosť, a rozhodnutie daňového inšpektorátu zrušil.

Ide o znenie platné do roku 2009

Na tento prípad sme upozornili, pretože podnikateľ by ho teraz nevyhral. januára 2009 nadobudla účinnosť nová verzia odseku 3 článku 346.11 daňového poriadku Ruskej federácie, podľa ktorej sa v rámci zjednodušeného systému daň z príjmu fyzických osôb stále nezráža z príjmu podnikateľa, ale iba ak nie sú zdaňované sadzbami uvedenými v odsekoch 2, 4 a 5 článku 224 daňového poriadku Ruskej federácie. A v odseku 2 sa spomína úspora na úrokoch z požičaných prostriedkov. Zopakujme, hovoríme len o individuálnych podnikateľoch. Organizácie takéto príjmy nezohľadňujú, čo potvrdzuje aj Ministerstvo financií (pozri list zo dňa 4. 2. 2007 č. 3-11-04/2/78).

Daňová kontrola zúčtovania so zodpovednými osobami je súčasťou auditu výdavkov organizácie. Nesprávne zaúčtovanie účtovných súm môže mať pre spoločnosť smutné následky: pokuty za chyby v účtovníctve, porušenie pokladničnej disciplíny, dodatočné domeranie dane z príjmov fyzických osôb a poistného.

Aké doklady sa kontrolujú pri kontrole zúčtovania so zodpovednými osobami?

Pri kontrole zúčtovania s účtovníkmi daňové úrady zvyčajne vyžadujú:

- Zdrojové dokumenty:

- správy o výdavkoch;

- doklady o služobnej ceste;

- evidencia zásob na účet 71.

- Účtovníctvo eviduje na účte 71 v súlade s účtami 50, 51.

- Dokumenty zakladajúce:

- obdobie, na ktoré spoločnosť poskytuje zamestnancovi finančné prostriedky;

- zoznam osôb, ktorým môžu byť vydané finančné prostriedky;

- postup vydávania,

- zoznam osôb zodpovedných za vydávanie peňazí;

- schválený formulár správy (ak sa líši od všeobecne uznávaného formulára).

Kontrolóra môžu zaujímať aj iné doklady, napríklad o platbe za prácu podľa občianskych zmlúv cez účtovníkov.

Dokumenty, ktoré stanovujú postup pri zúčtovaní v organizácii

Inšpektori často trestajú podnik za neexistenciu dokumentu, ktorým sa ustanovuje zoznam zodpovedných osôb. Zákonnosť takýchto akcií je kontroverzná, pretože zakaždým, keď manažér vydá zálohu účtovníkovi, podpíše príslušný príkaz a predpisov forma takejto objednávky nebola schválená.

Z tohto dôvodu požiadavka na jednu objednávku nie je úplne opodstatnená, ale je lepšie to urobiť aj tak, aby ste nemali zbytočné problémy s daňovými úradmi. Úplne iná vec je, ak zamestnanec niečo nakúpi a potom prinesie šeky a iné podporné dokumenty do účtovného oddelenia a účtovník vypracuje výkaz výdavkov, podľa ktorého sa celá suma vynaložená zamestnancom zapíše do „Nadvýdavku“ stĺpec. Potom sa peniaze vrátia zamestnancovi prostredníctvom pokladne alebo na bankovú kartu.

V tomto prípade je veľmi žiaduca prítomnosť dokladu, ktorý stanovuje zoznam zodpovedných osôb (objednávka, pokyn), pretože zamestnanec v skutočnosti nemá písomné pokyny na nákup a takéto konanie možno považovať za predaj tovaru so všetkými z toho vyplývajúce dôsledky (zrážanie dane z príjmov fyzických osôb, nemožnosť odpočtu DPH). Objednávka preto musí určiť, že v určitých situáciách, ak existuje potreba výroby, môže zodpovedná osoba uvedená v tomto zákone kúpiť majetok pre spoločnosť pomocou vlastného hotovosť, a spoločnosť zase kompenzuje vynaložené sumy.

DÔLEŽITÉ! Zamestnancom, ktorí nenahlásili predchádzajúce sumy, nie je dovolené vystaviť novú zálohu.

Na základe zálohovej správy sa zohľadnia sumy vynaložených nákladov zamestnanca a pripíšu sa na účty zodpovedajúce ich účelu.

V súlade s ods. 6.3 bod 6 pokynov Bank of Russia „O postupe pri vykonávaní hotovostných transakcií právnických osôb a zjednodušený postup pri vykonávaní hotovostných operácií fyzických osôb podnikateľov a malých podnikov“ zo dňa 11.03.2014 č. 3210-U (ďalej len pokyn č. 3210-U), peniaze sa odovzdávajú zamestnancom na účet a zamestnanci máme na mysli dve skupiny ľudí (bod 5 pokynu č. 3210-U):

- zamestnanci prijatí na základe pracovnej zmluvy;

- osoby pracujúce na základe dohôd GPC.

Jeden zo základných princípov zúčtovania s účtovníkmi je popísaný v bode 6.3 smernice č. 3210-U. Podľa nej musí zamestnanec najneskôr do 3 dní odo dňa uplynutia doby, na ktorú boli peniaze vydané (alebo návratu do práce), predložiť správu so všetkými dokladmi potvrdzujúcimi výdavky (šeky, účtenky atď.) . Takéto operácie kontroluje hlavný účtovník, zodpovedný účtovník alebo manažér a tiež schvaľujú dokument v lehotách stanovených podnikom.

Kontrola zamýšľaného použitia finančných prostriedkov

Zmyslom vydania zálohy zodpovednej osobe je, že dostane peniaze na nákup určitého tovaru, prác a služieb pre potreby organizácie. V dôsledku toho je jedným z hlavných kritérií klasifikácie vynaložených súm ako výdavkov účelový charakter ich výdavkov.

Na získanie preddavku zamestnanec vyhotoví bloček so žiadosťou o poskytnutie sumy na určité potreby (denné diéty, cestovné a ubytovanie na pracovnej ceste, nákup tovaru a služieb, platby v hotovosti u dodávateľa alebo dodávateľa atď.). ).

Prevádzkovateľ pri kontrole preveruje povahu vynaložených nákladov s tými, ktoré sú uvedené v príkaze (pokyne) na vydanie peňažných prostriedkov. Ak teda zamestnanec v internom memorande požiada o peniaze na služobnú cestu do Moskvy, ale predloží letenky do Petrohradu a späť, daňové úrady budú takéto výdavky považovať za neprimerane zohľadnené.

Napríklad výdavky na pracovnú cestu na konferenciu zdravotníckych pracovníkov pre zamestnanca organizácie nesúvisiacej s medicínou možno považovať za porušenie, pretože v tomto prípade náklady nebudú ekonomicky opodstatnené.

To isté platí pre ostatné výdavky v účtovateľnej výške: peniaze na špeciálne vybavenie nemožno minúť na písacie potreby, peniaze na zaplatenie stavebných prác nemožno použiť na nákup materiálu atď.

Kontrola primárnej dokumentácie

Aj keď zamestnanec dostal prostriedky na nákup od spoločnosti, v obchode bude obyčajným jednotlivcom a nie zástupcom organizácie (pokiaľ, samozrejme, nemá plnú moc a pečať). Pri verejnom predaji tovaru je predávajúci povinný poskytnúť pokladničný doklad alebo iný doklad, ktorý ho nahrádza.

Pokladničný blok zároveň nemusí spoločnosti stačiť na odpísanie výdavkov vynaložených zamestnancom, pretože môže uviesť iba celkovú sumu bez uvedenia konkrétneho nákupu, čo neumožňuje potvrdiť ekonomickú opodstatnenosť výdavkov. a nedáva účtovníkovi dôvod na priraďovanie výdavkov ku konkrétnym položkám. V takejto situácii je predávajúci povinný na žiadosť kupujúceho vystaviť doklad o predaji, ktorý obsahuje všetky potrebné údaje: názov, množstvo skladových položiek (služieb), celkovú sumu, dátum atď.

Keď pokladničný doklad obsahuje všetky potrebné náležitosti, stačí ho prijať na zaúčtovanie a preplatiť zamestnancovi vynaložené prostriedky, vítaná však bude aj prítomnosť pokladničného dokladu.

Ak zamestnanec platil za prácu, tovar, služby v hotovosti na pokladni dodávateľa (zhotoviteľa), pri vykazovaní musí doložiť učtárni doklad o PKO a faktúru (úkon, ak boli nakúpené práce, služby).

Niekedy predajca nemá registračnú pokladňu (to je povolené najmä pre spoločnosti, ktoré platia UTII alebo používajú patentový systém). V tomto prípade musí kupujúcemu vydať potvrdenie o predaji alebo BSO so značkou označujúcou skutočnosť platby.

Kontrola pokladničnej disciplíny pri príprave zálohových správ

Okrem toho nezabudnite na pokladničný limit. Podľa vyššie uvedených pokynov musí spoločnosť objednávkou alebo iným dokumentom schváliť maximálnu výšku hotovosti povolenú na uskladnenie na konci pracovného dňa (limit hotovosti). Vypočítava sa na základe mnohých podmienok uvedených v prílohe k pokynu č. 3210-U: charakter a rozvrh práce, výška priemerných denných peňažných príjmov a pod. stôl môže viesť k prekročeniu maximálnych povolených súm.

DÔLEŽITÉ! Podľa bodu 2 Smernice č. 3210-U malé podniky, ako aj jednotliví podnikatelia nie sú povinní stanoviť peňažný limit.

Pri platbe v hotovosti musí účtovník a účtovník pamätať aj na to, že medzi organizáciami (alebo jednotlivými podnikateľmi) existuje limit na výšku platieb v hotovosti. V roku 2016 je maximálna suma, ktorú môže zamestnanec organizácie vložiť do pokladne protistrany na základe jednej zmluvy, 100 000 rubľov. Účtovník môže vložiť do pokladne dodávateľa toľko peňazí, koľko chce, ak existuje niekoľko zmlúv a každá platba nepresiahne 100 000 rubľov. Zároveň musí byť predmet zmluvy a povaha transakcie skutočne odlišná, pretože inšpektorov bude určite zaujímať, nakoľko je existencia viacerých zmlúv medzi dvoma právnickými osobami opodstatnená. Ak daňové úrady dospejú k záveru, že tá istá transakcia bola rozdelená na viacero zložiek, môže byť organizácia vážne potrestaná za porušenie pokladničnej disciplíny. Podľa časti 1 čl. 15.1 správneho poriadku sa za takéto porušenia ukladá pokuta vo výške 4 000 - 5 000 rubľov. pre úradníka a 40 000 - 50 000 rubľov. do organizácie. Zákon zároveň neustanovuje, komu sa pokuta ukladá: tomu, kto sumou prispel, alebo tomu, kto ju prijal. Federálna daňová služba preto často pokutuje obe strany transakcie naraz.

Dodatočné zúčtovanie dane z príjmov fyzických osôb pri kontrole zúčtovania so zodpovednými osobami

Ustanovenie 1 Čl. 210 daňového poriadku Ruskej federácie stanovuje, že daň z príjmu fyzických osôb sa vymeriava zo všetkých príjmov jednotlivca v peňažnej a materiálnej forme, ako aj zo súm materiálnych výhod.

Čo robiť, ak zamestnanec nepredložil všetky potrebné podporné dokumenty alebo sa účtovná suma nevrátila do pokladne? V takejto situácii majú inšpektori plné právo interpretovať platby podľa zálohovej správy ako nezákonné a pripísať ich k príjmu zamestnanca.

Faktom je, že absencia potrebných podrobností v dokumentoch alebo absencia samotného dokumentu potvrdzujúceho výdavky spochybňuje zákonnosť prijatia takýchto výdavkov na účtovanie, ako aj existenciu samotnej skutočnosti vynaložených výdavkov. Preto musí účtovník starostlivo skontrolovať dokumenty poskytnuté účtovníkom, prítomnosť všetkých potrebných údajov v nich, sledovať správnosť prípravy zálohovej správy, sumy v nej uvedené a súlad zakúpeného tovaru a materiálov. alebo služby s uvedenými účelmi v zálohových dokladoch.

Účtovné chyby

Doklady priložené k správe preukazujú nákup zamestnancom hmotný majetok(nákup služieb) pre potreby spoločnosti. Účtovníčka na základe zálohovej zostavy vykoná zápis na Kt účet 71 a Dt nákladové účtovníctvo. V závislosti od toho, čo zamestnanec kúpil, účet 71 zodpovedá účtu 10 (ak bol zakúpený tovar a materiál), 08 (zariadenie), 20, 26 (ak boli zakúpené služby alebo práce).

Nezákonnosť účtovania o inventárnych položkách, ku ktorým chýbajú doklady alebo sú v nich závažné nedostatky, môžu orgány kontroly a súd považovať za účtovnú chybu (bod 2 PBU 22/2010 „Oprava chýb v účtovníctve a vykazovaní“).

Absencia dokladov potvrdzujúcich vynaložené výdavky alebo ich nesprávne vykonanie vo všeobecnosti znamená nemožnosť zníženia základu dane (článok 1 článku 252 daňového poriadku Ruskej federácie).

Zjednodušené funkcie daňového účtovania účtovateľných súm

Stáva sa, že zodpovedná osoba prečerpá prostriedky, ktoré jej boli dané na nákup, alebo jej nie je poskytnutá záloha vôbec a všetko nakupuje úplne od vlastné peniaze. V takejto situácii existujú určité nuansy daňového účtovníctva pre podniky pôsobiace v zjednodušenom daňovom systéme „príjmy mínus výdavky“.

Faktom je, že v rámci zjednodušeného daňového systému sa príjmy a výdavky zohľadňujú hotovostnou metódou, to znamená po prijatí peňazí alebo zaplatení výdavkov. V tomto prípade po akceptovaní všetkých akvizícií z účtovníka a schválení zálohovej správy nie je možné priradiť všetky vynaložené výdavky do nákladov (zníženie základu dane). Do výdavkov ich možno zaradiť vtedy, keď ich organizácia skutočne uhradila (list Ministerstva financií Ruskej federácie zo dňa 17. januára 2012 č. 03-11-11/4), teda v momente, keď je zamestnanec preplatené nadmerné výdavky na nákup.

Príklad

10.01.2016 Ivanov I.I. dostal od vedenia spoločnosti Omega LLC, ktorá uplatňuje zjednodušený daňový systém 15%, objednávku na nákup šarže písacích potrieb pre potreby účtovného oddelenia. Na tieto účely dostal z pokladne 1 000 rubľov. Ivanov po príchode do obchodu zistil, že na nákup potrebného tovaru bude potrebovať 1200 rubľov a chýbajúcich 200 rubľov musí zaplatiť. od vlastné prostriedky. V ten istý deň sa Ivanov vrátil do práce, kde nahlásil vynaložené peniaze a vrátil zakúpené písacie potreby do skladu. Vedenie schválilo zálohovú správu vo výške 1 200 RUB. a rozhodol sa zaplatiť Ivanovovi sumu nadmerných výdavkov. V pokladni však nebola žiadna hotovosť, pretože účtovník už odviedol dennú tržbu organizácie do banky. Preto boli peniaze Ivanovovi vyplatené až na druhý deň.

Účtovné transakcie sa odrážajú v nasledujúcich záznamoch:

01.10.2016:

Dt 71 Kt 50 - 1 000 rub. - peniaze boli vydané na účet;

Dt 10 Kt 71 - 1 200 rub. — akceptované písacie potreby;

Dt 26 Kt 10 - 1 200 rub. — zakúpené písacie potreby boli odpísané ako všeobecné obchodné náklady;

02.10.2016:

Dt 71 Kt 50 - 200 rub. - Ivanovovi I.I. bola vyplatená výška preplatku podľa zálohovej správy.

V daňovom účtovníctve sa výdavky akceptujú takto: 10.01.2016 - 1 000 rubľov, 10.02.2016 - 200 rubľov.

Porušenie postupu pri uznávaní výdavkov v daňovom účtovníctve zároveň nebude podstatné, ak k schváleniu zálohového výkazu a k úhrade prebytočných výdavkov naň dôjde do jedného štvrťroka, keďže preddavky na daň uplatňované organizáciami využívajúcimi tzv. zjednodušený daňový systém sa tvoria na základe štvrťročného účtovníctva. Môže však nastať situácia, keď zamestnanec (často konateľ v malej firme) okamžite nahlási veľké sumy výdavkov vynaložených na vlastné náklady a na bežnom účte nie je dostatok peňažných príjmov alebo peňazí na preplatenie prebytočných výdavkov. Ak sa tak stane v rôznych štvrťrokoch alebo rokoch (peniaze sa vyplácajú v januári za decembrovú zálohovú správu), môžu nastať veľké rozdiely v účtovných a daňovo účtovných sumách.

Taktiež pri uplatňovaní zjednodušeného daňového systému „príjmy mínus náklady“ je pomerne častou chybou, keď účtovník berie do úvahy dodávateľské preddavky platené prostredníctvom zúčtovateľa. V takejto situácii dostane zodpovedná osoba peniaze na zaplatenie preddavku na základe dohody s protistranou. Peniaze odnesie do pokladne dodávateľa, kde mu vydá PKO alebo pokladničný blok. Ostatné doklady (faktúru, preberací list alebo preberací list) však nedostáva, keďže tovar ešte nebol dodaný (neukončili služby, práce). V tomto prípade musí účtovník zohľadniť náklady pri výpočte zdaniteľného základu nie ku dňu schválenia výkazu, ale keď tovar skutočne dorazí do organizácie.

Výsledky

Pre Federálnu daňovú službu je kontrola vyrovnania so zodpovednými osobami spojená s analýzou štyroch hlavných aspektov:

- cielený charakter vynakladania účtovateľných súm;

- doklad o výdavkoch účtovníkmi;

- správne účtovné a daňové účtovné výpočty;

- dodržiavanie peňažnej disciplíny.

Zjednodušený daňový systém: vykazovanie príjmov a výdavkov (1C účtovníctvo 8.3, vydanie 3.0)

2016-12-08T11:39:01+00:00Dnes sa pozrieme na tému, ktorá vyvoláva azda najväčší počet otázok začínajúcich (nielen) účtovníkov - postup pri uznávaní príjmov a výdavkov v rámci zjednodušeného daňového systému (STS) v rodine programov 1C: Accounting 8.

Príklady zvážime v 1C: Účtovníctvo 8.3 (vydanie 3.0). Ale v „dvoch“ všetko funguje rovnako.

Krátky exkurz do teórie

Máme záujem o vyplnenie knihy príjmov a výdavkov (KUDIR). V tejto úžasnej knihe:

- Stĺpec 4 je stĺpec „Celkový príjem“.

- stĺpec 5 je „Akceptovaný príjem“

- stĺpec 6 je stĺpec „Celkové výdavky“

- stĺpec 7 je „Uznané výdavky“

Nás zaujímajú predovšetkým stĺpce 5 a 7. Ovplyvňujú výšku jednotnej dane, ktorú platíme.

V „zjednodušenom“ režime existujú dva hlavné režimy:

- príjem (stĺpec 5)

- príjem (stĺpec 5) mínus výdavky (stĺpec 7)

Na výpočet jednotnej dane v prvom prípade jednoducho vynásobíme výšku príjmu 6% a v druhom prípade vynásobíme rozdiel medzi príjmami a výdavkami 15%.

To je v skratke všetko.

Správne vypočítať príjmy a výdavky je tá najťažšia úloha. Už na základe prítomnosti štyroch stĺpcov „príjmy celkom“ a „uznané príjmy“, „výdavky celkom“ a „uznané výdavky“ sa ukazuje, že na výpočet dane nie je možné vziať všetky príjmy a výdavky.

Musíte vedieť správne určiť moment uznania príjmu alebo výdavku. Pre zjednodušený daňový systém je to povinné hotovostnou metódou.

Pri hotovostnej metóde je dňom prijatia príjmu deň prijatia peňažných prostriedkov na bankové účty alebo do pokladne. A je jedno, či ide o zálohu alebo platbu. Peniaze prišli - príjem bol prijatý, a preto okamžite spadajú do stĺpcov 4 a 5.

Ako vidíte, s príjmom je všetko veľmi jednoduché. Akýkoľvek príjem peňazí (do pokladne alebo na bežný účet) spadá do všeobecných a uznaných príjmov, z ktorých je potrebné zaplatiť daň.

S výdavkami je to trochu zložitejšie.

Na uznanie výdavky na nákup materiálu- je potrebné zohľadniť skutočnosť ich prijatia a platby.

Na uznanie výdavky na úhradu nám poskytnutých služieb- je potrebné reflektovať skutočnosť ich poskytnutia a úhrady.

Na uznanie výdavky na nákup tovaru na ďalší predaj - musíte zohľadniť skutočnosť ich prijatia, platby a predaja.

Na uznanie cena práce- musíte zohľadniť skutočnosť jeho časového rozlíšenia a platby.

Pri platbe cez správy o výdavkoch- okrem vyššie uvedených podmienok sa vyžaduje zohľadnenie skutočnosti vydania peňazí zodpovednej osobe.

Ako vidíte, pre mnohé z vymenovaných situácií existuje niekoľko podmienok na uznanie výdavkov. A tieto podmienky môžu byť splnené v rôznom poradí. V tomto prípade sa bude brať do úvahy moment uznania výdavku posledná podmienka splnená.

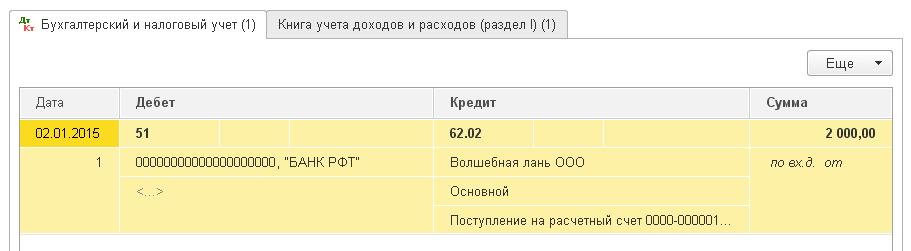

Platba vopred od kupujúceho banke

Kupujúci previedol peniaze na náš bankový účet ako zálohovú platbu (zálohu). Podľa nášho predpokladu (hotovostná metóda) táto suma okamžite spadne do „Celkového príjmu“ (stĺpec 4) a „Účtovaného príjmu“ (stĺpec 5):

bankový doklad -> stĺpec 4 + stĺpec 5

Od kupujúceho Magic Hind LLC vydávame výpis (potvrdenie na bežný účet) za 2 000 rubľov:

Zaúčtujeme a otvoríme transakcie dokladov (tlačidlo DtKt). Vidíme, že suma platby bola priradená k 62.02 - všetko je správne, pretože ide o zálohu:

Okamžite prejdite na druhú kartu „Účtovná kniha príjmov a výdavkov“. Tu sa v stĺpcoch KUDIR účtujú (alebo nezaúčtujú) sumy platieb. Vidíme, že prijatých 2 000 rubľov okamžite spadlo do stĺpcov 4 a 5:

Záloha od kupujúceho pri pokladni

S pokladňou je všetko podobné ako v banke. Kupujúci zaplatil peniaze do pokladne ako preddavok (zálohu). Podľa nášho predpokladu (hotovostná metóda) táto suma okamžite spadne do stĺpcov 4 a 5:

pokladničný doklad -> stĺpec 4 + stĺpec 5

Vystavujeme pokladničný doklad (pokladničný doklad) od kupujúceho "Svergunenko M. F." za sumu 3000 rubľov:

Doklad zaúčtujeme a prejdeme na jeho zaúčtovania (tlačidlo DtKt). Vidíme, že suma platby bola priradená k 62.02 - všetko je správne, pretože ide o zálohu:

Okamžite prejdeme na kartu „Účtovná kniha príjmov a výdavkov“ a vidíme, že celá naša suma spadá do stĺpcov 4 a 5:

Platba dodávateľovi za poskytnuté služby

Prejdime k výdavkom. Tu sú veci zaujímavejšie. Nie však v prípade platby za nám poskytnuté služby. Do programu nám stačí zadať úkon poskytnutia služby a jeho úhradu, potom samotný úkon (podľa hotovostného spôsobu) neoznačí v stĺpcoch KUDIR, ale na výpise z účtu sa ihneď zaúčtuje suma úhrady. v stĺpcoch 6 a 7:

osvedčenie o poskytovaní služieb -> neurobí nič

platba bankou -> stĺpec 6 + stĺpec 7

Do programu vstupujeme certifikát o poskytovaní služieb od dodávateľa Aeroflot v hodnote 2500:

Doklad zaúčtujeme a prejdeme na jeho zaúčtovania (tlačidlo DtKt). Vidíme, že výdavky (26. faktúra) boli pripísané k 60,01 - všetko je správne:

Nevidíme záložku „Kniha účtovníctva príjmov a výdavkov“, čo znamená, že uvedených 2500 nespadalo do žiadneho zo stĺpcov KUDIR. Pokračuj.

Nasledujúci deň predkladáme výpis o platbe za poskytnuté služby:

Vykonávame vyhlásenie a pozeráme sa na jeho príspevky. Vidíme, že suma platby bola pripísaná na 60,01:

Okamžite prejdeme na kartu „Účtovná kniha príjmov a výdavkov“ a vidíme, že zaplatených 2 500 sa nakoniec dostalo do stĺpcov 6 a 7:

Zálohová platba dodávateľovi za poskytnutie služieb

Čo ak sme dodávateľovi zaplatili zálohu za poskytnuté služby (zálohu)? A až potom vydali akt o poskytnutí služieb. Schematicky to bude vyzerať takto:

platba bankou -> vyplňte stĺpec 6

úkon poskytnutia služby -> vyplňte stĺpec 7

Zadajme do programu bankový výpis (naša zálohová platba dodávateľovi) vo výške 4500:

Uverejníme dokument a otvoríme jeho zaúčtovania (tlačidlo DtKt). Vidíme, že suma klesla na 60,02 - všetko je správne, pretože ide o zálohu:

Okamžite prejdeme na kartu „Účtovná kniha príjmov a výdavkov“ a uvidíme, že suma zálohy je zahrnutá iba v stĺpci 6:

A je to správne. Podľa hotovostného spôsobu v stĺpci 7 (uznané výdavky) si túto sumu budeme môcť vziať až po zadaní potvrdenia o poskytnutí služieb. Poďme na to.

Ďalší deň do programu zaradíme úkon o poskytnutí služby:

Poďme si prejsť dokument a pozrieť sa na príspevky:

Okamžite prejdeme na kartu „Účtovná kniha príjmov a výdavkov“ a uvidíme, že suma platby nakoniec spadá do siedmeho stĺpca:

Platba dodávateľovi za materiál

Dôležité!

Ďalej budeme uvažovať takto. Používame hotovostnú metódu. Najprv bol príjem materiálov, potom platba bankou. Je zrejmé, že práve platba bankou (keďže už existuje potvrdenie) vytvorí záznamy v stĺpcoch 6 a 7. Schematicky to bude takto:

príjem materiálov -> nevytvorí nič

platba za materiál bankou -> vyplňte stĺpec 6 a stĺpec 7

Zadáme do programu príjem materiálov vo výške 1 000 rubľov:

Vidíme, že záložka „Účtovná kniha výnosov a nákladov“ sa nezobrazuje vedľa transakcií. To znamená, že doklad príjmu materiálu v tomto prípade nevytvoril záznamy pre žiadny zo stĺpcov KUDIR.

Výpis o zaplatení materiálu vystavíme nasledujúci deň:

Uverejníme dokument a otvoríme jeho zaúčtovania (tlačidlo DtKt):

Okamžite prejdeme na kartu „Účtovná kniha príjmov a výdavkov“ a uvidíme, že dokument vyplnil stĺpce 6 a 7:

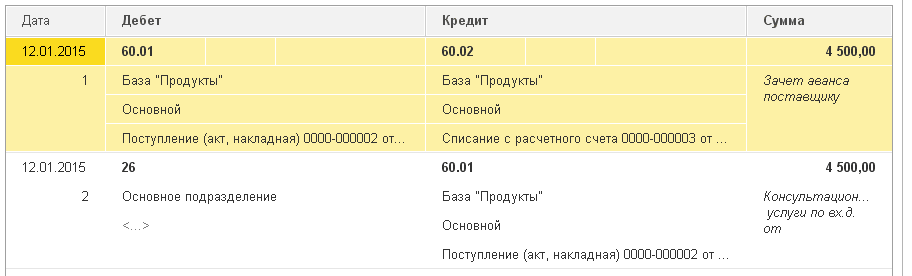

Zálohová platba dodávateľovi za dodávku materiálu

Dôležité! Najprv si správne nastavíme postup účtovania výdavkov v účtovná politika - .

V tomto prípade je na prvom mieste platba, potom prichádzajú materiály. Úplné uznanie výdavkov (stĺpec 7) bude podľa logiky hotovostnej metódy možné až po vyplnení oboch dokladov. Schematicky by to bolo takto:

platba bankou za dodávku materiálu -> vyplňte stĺpec 6

príjem materiálu -> vyplňte stĺpec 7

Pridajme do programu vyhlásenie o predplatení materiálov za 3 200 rubľov:

Uverejníme dokument a otvoríme jeho zaúčtovania (tlačidlo DtKt):

Okamžite prejdeme na záložku „Účtovná kniha príjmov a výdavkov“ a zistíme, že výkaz zatiaľ vyplnil iba stĺpec 6 (celkové výdavky):

Na vyplnenie siedmeho stĺpca chýba doklad o prijatí materiálu. Poďme to naformátovať:

Dokument zaúčtujeme a pozrieme sa na jeho zaúčtovania (tlačidlo DtKt):

Okamžite prejdeme na kartu „Účtovná kniha príjmov a výdavkov“ a vidíme, že doklad o príjme materiálu vyplnil chýbajúci stĺpec 7:

Platba dodávateľovi za tovar

Dôležité! Najprv si správne nastavme postup uznania výdavkov v účtovnej zásade -.

Vo všeobecnosti je postup pri uznávaní výdavkov na nákup tovaru na predaj podobný ako pri príjme materiálu - aj tu sa vyžaduje príjem a platba. Ale je to ďalšia (tretia) požiadavka výdavky sa účtujú až pri predaji nakúpeného tovaru.

Schematicky bude naša schéma vyzerať takto:

príjem tovaru -> nevyplní nič

platba za tovar bankou -> vyplňte stĺpec 6

predaj zaplateného tovaru -> vyplňte stĺpec 7

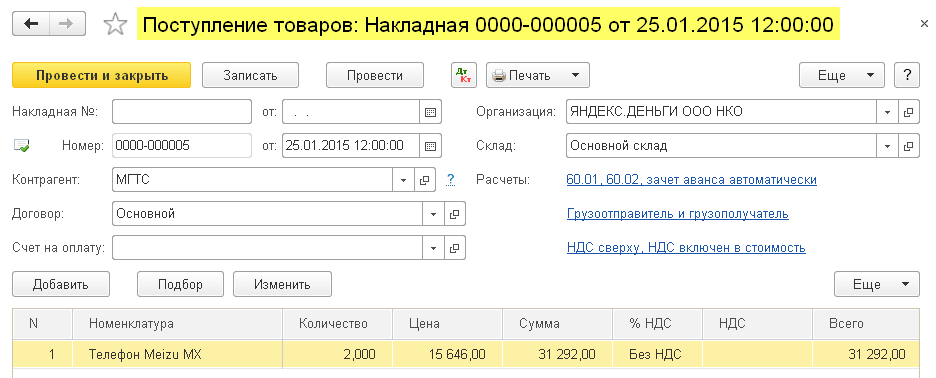

Zadajme do programu príjem tovaru vo výške 31 292 rubľov:

Uverejníme dokument a otvoríme jeho zaúčtovania (tlačidlo DtKt):

Vidíme, že chýba záložka „Účtovná kniha príjmov a výdavkov“, čo znamená, že doklad v stĺpcoch KUDIR nič nezaznamenal.

Zadáme dodávateľovi výpis o platbe za tovar:

Uverejníme dokument a otvoríme jeho príspevky:

Okamžite prejdeme na kartu „Účtovná kniha príjmov a výdavkov“ a uvidíme, že suma platby je zahrnutá do celkových výdavkov (stĺpec 6). Táto suma bude zahrnutá do siedmeho stĺpca (akceptované výdavky) pri predaji tovaru.

Predpokladajme, že všetok tovar je predaný. Poďme formalizovať jeho implementáciu:

Uverejníme dokument a otvoríme jeho zaúčtovania (tlačidlo DtKt):

Okamžite prejdeme na kartu „Účtovná kniha príjmov a výdavkov“ a uvidíme, že suma platby nakoniec spadá do siedmeho stĺpca:

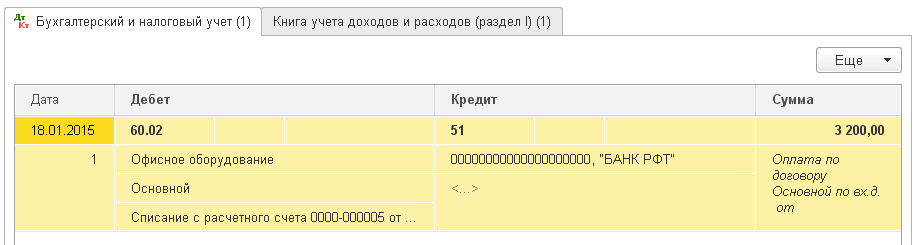

Platba vopred dodávateľovi za tovar

Dôležité! Najprv si správne nastavme postup uznania výdavkov v účtovnej zásade -.

Všetko je tu podobné ako pri platbe dodávateľovi za tovar (predchádzajúci bod). Okrem toho, že suma platby bude uvedená v šiestom stĺpci prvého dokladu (bankového výpisu). Schéma bude takáto:

platba za tovar bankou -> vyplňte stĺpec 6

príjem tovaru -> nevyplní nič

predaj zaplateného tovaru -> vyplňte stĺpec 7

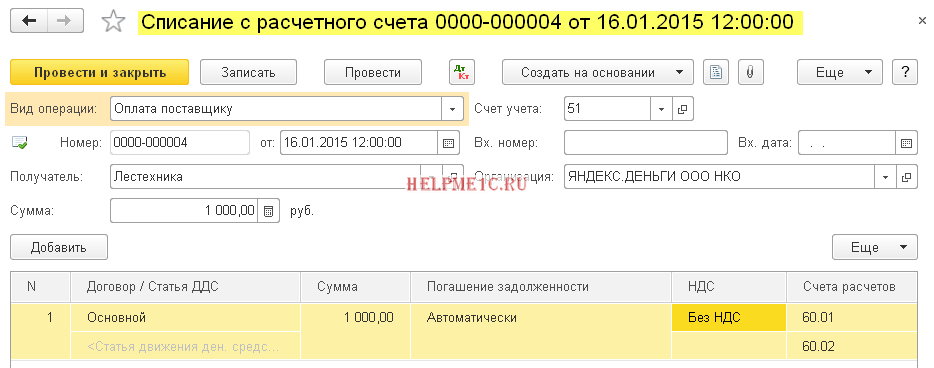

Platba dodávateľovi prostredníctvom správy vopred

Dôležité! Najprv si správne nastavme postup uznania výdavkov v účtovnej zásade -.

Ak v niektorej z vyššie popísaných situácií nahradíte platbu bankou platbou cez zodpovednú osobu, všetko bude fungovať úplne rovnako.

Ale je tu nuansa. Hlavnou podmienkou zohľadnenia výdavkov uhradených podľa zálohovej správy (okrem vyššie uvedených) je skutočné vydanie peňazí zodpovednej osobe (príkaz na úhradu výdavkov).

Stĺpec 6 sa vyplní dokladom RKO.

Stĺpec 7 sa vyplní pri ďalšom dodatočné podmienky: zálohová správa + (akt poskytnutia služby alebo príjem materiálu alebo príjem tovaru a jeho predaj). Okrem toho sa tento stĺpec vyplní dokladom, ktorý má posledný dátum.

Výplata miezd

Na vyplnenie stĺpcov 6 a 7 musíte mať dva doklady naraz: časové rozlíšenie a výplatu miezd.

Schéma 1:

mzdy -> nevyplní nič

vystavenie miezd (RKO) -> vyplňte stĺpec 6 a stĺpec 7

Schéma 2:

vystavenie mzdy pred časovým rozlíšením (RKO) -> vyplňte stĺpec 6

mzdy -> vyplňte stĺpec 7

Sme skvelí, to je všetko

Mimochodom, k novým lekciám...

s pozdravom Vladimír Milkin(učiteľ a vývojár

Niektorí podnikatelia sa domnievajú, že v rámci zjednodušeného daňového systému nie je potrebné vypracovávať zálohové výkazy. Odvolávajú sa na odsek 3 článku 4 zákona č. 129-FZ, podľa ktorého organizácie a jednotliví podnikatelia využívajúci zjednodušený systém zdaňovania sú oslobodení od vedenia účtovných záznamov. Prehliadajú však skutočnosť, že v predbežných výkazoch v rámci zjednodušeného daňového systému sa zobrazujú rôzne záznamy: výdavky na nákup tovaru a surovín, cestovné, vzájomné zúčtovanie s inými štruktúrami atď. Preto pred odmietnutím prípravy takejto dokumentácie je vhodné najskôr konzultovať s odborníkmi.

Spoločnosti, ktoré fungujú na zjednodušenom systéme zdaňovania, majú určité úľavy pri podávaní daňových priznaní, avšak aj naďalej je potrebné podávať predbežné výkazy v rámci zjednodušeného daňového systému vo výške 6 %. Tento dokument pomáha viesť evidenciu všetkých finančných prostriedkov, ktoré boli vydané zodpovedným osobám. Musí sa včas predložiť Federálnej daňovej službe. Špecifiká registrácie a predloženia úradu sa však každoročne menia. Zamestnanci našej spoločnosti vám pomôžu zistiť, ako sa zohľadňujú zálohové výkazy v rámci zjednodušeného daňového systému a kedy je potrebné výkaz v tomto roku podať. Vedia presne, ako správne pripraviť dokumentáciu, ako aj v akej forme ju odovzdať daňovej službe. Môžu tiež prevziať úlohu zostavenia správy pre vašu spoločnosť.

Sú pre zjednodušený daňový systém potrebné predbežné hlásenia?

Osoba, ktorá prijala peňažné prostriedky na účet, musí najneskôr do troch dní od tohto dátumu predložiť doklady o vynaložených sumách. Tento úradný dokument sa nazýva zálohová platba. V budúcnosti bude predložený regulačným orgánom. Podnikatelia majú veľmi často problém určiť, ako zohľadniť zálohové správy v rámci zjednodušeného daňového systému.

Ťažkosti s pripísaním prostriedkov do jedného výpočtu vznikajú ľuďom, ktorí si nepreštudovali uznesenia ministerstva financií. V roku 2017 sa zmenil formulár na predkladanie tohto povinného dokumentu, čo spôsobilo ťažkosti s jeho prípravou. Nová forma zálohovej správy v rámci zjednodušeného daňového systému bola schválená uznesením Štátneho štatistického výboru Ruska z 1. augusta. Dostal názov č. AO-1.

Prečo však tak často vznikajú pochybnosti o tom, či sa v rámci zjednodušeného daňového systému vyžaduje hlásenie vopred? Dôvodom je, že spoločnosti, ktoré fungujú v zjednodušenom systéme zdaňovania, sú oslobodené od povinnosti zachovávať účtovníctvo. A predbežná správa by mala byť súčasťou tohto dokumentu. Mnohí si preto jednoducho myslia, že v rámci zjednodušeného daňového systému nemusia vyhotovovať zálohový výkaz bez faktúry.

Ide však o bežnú mylnú predstavu. Spoločnosti, ktoré fungujú na zjednodušenom 6% daňovom systéme, musia vypracovať predbežné výkazy. Sú potrebné pre podnik, pretože bez nich nie je možné akceptovať výdavky, ktoré vznikli zodpovednej osobe.

Pre koho je účtovanie zálohových výkazov v rámci zjednodušeného daňového systému povinné?

Ak si podnikateľ vyberie ako predmet zdanenia príjmy znížené o sumu výdavkov, potom bude musieť vypracovať prehľady o preddavkoch. Veď len tak sa dajú zohľadniť náklady na príslušných úradníkov. Uznávanie zálohových správ v rámci zjednodušeného daňového systému sa vykonáva, ak výdavky:

- sú zahrnuté v zozname schválenom čl. 346.16 Daňový poriadok Ruskej federácie;

- zdokumentované;

- skutočne zaplatená organizáciou.

Pre tie organizácie, ktoré využívajú zjednodušený systém zdaňovania a vyberajú si za predmet príjem, je v mnohých prípadoch povinné vykazovanie výdavkov vopred nahlásených v rámci zjednodušeného daňového systému a dodržiavanie predpisov o hotovostných transakciách. V týchto dokladoch sú uvedené sumy hotovosti vydané úradníkom na obchodné transakcie.

Vyplnenie zálohovej správy pre zjednodušený daňový systém

Hlásenie je náročná a veľmi zodpovedná úloha. Preto sa s tým nie všetci ľudia dokážu vyrovnať. Aby ste mohli správne pripraviť a vyplniť dokument, musíte mať špeciálne znalosti a poznať najnovšie inovácie. Všetky funkcie prípravy predbežnej správy v rámci zjednodušeného daňového systému sú podrobne opísané v uznesení Štátneho výboru pre štatistiku Ruska č. 55.

V ňom sa uvádza, že správu musí vypracovať v jednom vyhotovení zodpovedná osoba a účtovník spoločnosti. Zapnuté zadná strana Je potrebné uviesť všetky doklady, ktoré potvrdzujú vynaloženie vydaných prostriedkov. To môže byť:

- potvrdenky;

- šeky;

- prepravné doklady.

Ako prebieha vypracovanie zálohového hlásenia v rámci zjednodušeného daňového systému v roku 2017 sa dozviete u zamestnancov spoločnosti Finabi. Špecialisti neustále sledujú inovácie v oblasti účtovníctva, takže sú vždy aktuálne najnovšie zmeny. Nielenže vám povedia, ako správne napísať správu, ale môžu vám ju aj vyplniť.

Nuansy pri zostavovaní zálohových dokumentov

Príprava zálohových výkazov v rámci zjednodušeného daňového systému na úhradu predtým vynaložených výdavkov si vyžaduje znalosť účtovníctva a príslušných pravidiel. Ak si nie ste istí, či vo svojej dokumentácii uviesť konkrétne výdavky alebo nie, alebo si nie ste istí, ako zobraziť predtým zaplatené sumy v hotovosti, požiadajte o pomoc. Dôkladne sme si preštudovali, ako sa vyhotovuje zálohový výkaz v rámci zjednodušeného daňového systému pre KDIR a iné platby. Naši zamestnanci za vás rýchlo a právne kvalifikovane vypracujú všetky dokumenty, vďaka čomu nevzniknú voči vašej organizácii žiadne nároky zo strany regulačných vládnych agentúr.

Pri vypĺňaní musíte brať do úvahy niekoľko dôležité body. V prvom rade je potrebné každý zálohový výkaz v rámci zjednodušeného daňového systému doplniť o účtenky, šeky a príjmové príkazy. Každý takýto dokument:

- zostavené v jednej kópii;

- vydané v papierovej alebo elektronickej forme;

- obsahuje zoznam dokladov potvrdzujúcich náklady.

Ak v rámci zjednodušeného daňového systému nie je zálohová správa vyplatená v súlade s kontrolami alebo sú peniaze vydané bez šekov, považuje sa to za porušenie. Platobné doklady musia obsahovať:

- názov nakupovaného hmotného majetku;

- ich počet;

- celková suma;

- dátum nákupu.

Kedy podať predbežné hlásenie v rámci zjednodušeného daňového systému

Rovnako ako všetky ostatné povinné hlásenia, aj predbežné hlásenie musí byť predložené presne v stanovenom časovom rámci. Osoba, ktorá prijala peňažné prostriedky na účet, musí predložiť doklady potvrdzujúce ich vynaloženie do 3 dní po skončení obdobia, na ktoré boli vydané. Ďalej sa kontrolujú zálohové výkazy v rámci zjednodušeného daňového systému. Jeho trvanie nie je zákonom stanovené. Všetko závisí od pracovného zaťaženia špecialistov, ktorí musia vykonať kontrolu.

Účtovná jednotka je povinná podrobne si preštudovať všetky údaje uvedené v správe. Ak je to možné, mali by skontrolovať ich presnosť. Ak nie je dodržaná lehota na podanie zálohového hlásenia v rámci zjednodušeného daňového systému, môže byť suma odpočítaná od mzdy zodpovedná osoba. Ak teda nechcete utrpieť vážne straty, predložte doklady o vynaložených financiách včas.

Je dôležité si uvedomiť, že aj jednotliví podnikatelia v rámci zjednodušeného daňového systému potrebujú predbežné správy. Pre nich je príprava tohto dokumentu povinná, ak boli prostriedky pridelené na vyrovnanie s protistranami, dodávateľmi alebo na nákup inventárnych položiek. Špecifiká výkazníctva pre firmy a individuálnych podnikateľov sa nelíšia.

Vyžadujú sa aj predbežné správy pre UTII. Ani jedna daň z imputovaného príjmu vás neoslobodzuje od vypracovania tohto dokumentu. Preto možno tvrdiť, že úplne všetky podniky, ktoré fungujú v akomkoľvek daňovom režime, musia pripraviť a predkladať predbežné správy.

Nadmerné výdavky v zálohovej správe v rámci zjednodušeného daňového systému

Často nastávajú situácie, keď suma vydaná podnikom jednoducho nestačí na nákup všetkého potrebného tovaru alebo zaplatenie služieb. V tomto prípade je ťažké zohľadniť nadmerné výdavky finančných prostriedkov v správe. Túto skutočnosť je potrebné uviesť v podrobnom zozname vynaložených výdavkov. Vedenie po skontrolovaní dokladu vystaví refundáciu na základe zálohovej správy v rámci zjednodušeného daňového systému.

Ak zostanú zodpovednému finančné prostriedky, tak je povinný ich odovzdať do pokladne.Ak zamestnanec neuhradil nevyčerpané prostriedky, tak mu konateľ zadrží výšku dlhu zo mzdy.

Elektronická predbežná správa

V súlade s platnou daňovou legislatívou a usmerneniami Ministerstva financií Ruskej federácie je možné príslušným službám predkladať predbežné hlásenia v rámci zjednodušeného daňového systému 15 % a iných podobných daňových systémov v papierovej aj elektronickej verzii. Hlavná vec je, že odrážajú spoľahlivé informácie a ich dizajn je v súlade s požiadavkami predpisov. Podľa zjednodušeného daňového systému 8 2 musia zálohové hlásenia na počítačových médiách obsahovať osvedčený elektronický podpis. Tieto dokumenty musia obsahovať všetky prostriedky vydané v hotovosti alebo predtým zaplatené na:

- všetky uskutočnené obchodné transakcie;

- nákup materiálu alebo tovaru;

- cestovné náklady pre zamestnancov.

Aké budú účtovné zápisy pre zálohový výkaz, postup pri premietnutí prebytočných výdavkov a pod.?

POPIS SITUÁCIE: Dňa 5. júna 2017 dostal zamestnanec organizácie používajúcej zjednodušený daňový systém 2 000 rubľov ako správu. kúpiť kazetu do tlačiarne. Dňa 8. júna 2017 si zamestnanec kúpil kazetu za 2 500 rubľov. (bez DPH) a priniesli predbežnú správu do účtovného oddelenia spoločnosti. K zálohovému hláseniu pracovníčka firmy priložila predajný doklad a pokladničný doklad na nákup náplne. Dňa 09.06.2017 riaditeľ spoločnosti správu schválil, spoločnosť kazetu kapitalizovala a ihneď ju uviedla do prevádzky, nainštalovala na tlačiareň. Dňa 10. júna 2017 pokladníčka účtovníčka poskytla účtovníkovi sumu nadmerných výdavkov na zálohovú správu vo výške 500 rubľov. (2500 rub. – 2000 rub.).

OTÁZKA: Ako a kedy je možné zahrnúť náklady na kazetu do nákladov?

ODPOVEĎ:Zamestnanec, ktorý dostal peniaze na účet, musí predložiť zálohovú správu o vynaložených sumách (formulár č. AO-1).

Nevyčerpané peniaze, teda zostatok na zálohovej správe, zamestnanec vráti do pokladne.

Ak sa vynaloží viac peňazí, ako bolo vydaných, nadmerný výdavok sa so súhlasom vedúceho zamestnanca preplatí zamestnancovi.

V účtovníctve sa tieto transakcie odrážajú takto:

|

Elektrické vedenie |

Prevádzka |

|

V deň vydania peňazí za hlásenie |

|

|

Debet 71 – kredit 50 |

Zamestnancovi dali peniaze na účet |

|

Ku dňu schválenia zálohovej správy |

|

|

Debet 10 (08, 20, 26, 44) – Kredit 71 |

Tovar (práca, služby) zaplatený účtovníkom bol prijatý do účtovníctva. Napríklad písacie potreby, notárske služby, cestovné |

|

Debet 50 – kredit 71 |

Zostatok nevyčerpaných účtovných peňazí bol prijatý od zamestnanca |

|

Debet 71 – kredit 50 |

Preplatok na zálohovom výkaze bol zamestnancovi vrátený |

|

Platby plastovou kartou |

|

|

Debet 55 – Kredit 51,52 |

Zamestnancovi boli pridelené finančné prostriedky, ktoré môže minúť pomocou podnikovej karty |

|

Debet 71 – kredit 55 |

Zamestnanec si vybral peniaze z firemnej karty (zamestnanec dostal prostriedky na účet) |

|

Debet 73 – kredit 55 |

Zohľadňuje sa odpis hotovosti zo špeciálneho účtu, ktorý nie je potvrdený primárnymi dokladmi |

|

Debet 50 – kredit 73 |

Hotovosť, ktorú zamestnanec prispel na úhradu výdavkov |

|

Debet 70 – kredit 73 |

Suma peňazí vynaložená na firemnú kartu na osobné účely sa zráža z platu zamestnanca |

Funkcie pre zjednodušený daňový systém

U platiteľov zjednodušeného daňového systému s objektom „príjmy mínus náklady“ sa do základu dane podľa zjednodušeného daňového systému premietajú len zaplatené výdavky. A budú sa považovať za zaplatené, keď spoločnosť nemá žiadny dlh (článok 2 článku 346.17 daňového poriadku Ruskej federácie).

Keď dôjde k nadmerným výdavkom, organizácii vznikne dlh voči zamestnancovi.

Preto je nesprávne zohľadňovať výdavky až do jeho splatenia.

Výdavky sa považujú za zaplatené, keď organizácia zamestnancovi vystaví preplatok.

Potvrdzujú to aj vysvetlenia ministerstva financií. Ako sa uvádza v liste Ministerstva financií Ruska zo 17. januára 2012 č. 03-11-11/4, ak zamestnanec organizácie nakupuje inventárne položky na vlastné náklady, ich náklady môžu byť zohľadnené ako výdavky. v účtovnom období na splatenie dlhu organizácie voči zamestnancovi.

Preto, ak sa organizácia vysporiadala so zodpovedným, splnila ďalšie podmienky a má podporné dokumenty, potom môže byť celá suma výdavkov odpísaná.

Ak sa suma nadmerných výdavkov vráti zamestnancovi v nasledujúcom štvrťroku, potom na odpísanie výdavkov v rámci zjednodušeného daňového systému nemôžete čakať na plnú platbu, ale postupujte takto:

- odpísať kúpnu cenu mínus prekročenia ihneď po schválení výkazu výdavkov;

- zostávajúci zostatok sa odpíše v deň, keď organizácia vyplatí dlžnú sumu zamestnancovi.

Samozrejme, je potrebné mať podporné dokumenty a spĺňať ďalšie potrebné podmienky (článok 2 článku 346.16 a článok 2 článku 346.17 daňového poriadku Ruskej federácie).

Keďže organizácia zaplatila zúčtovateľne, splnila ďalšie podmienky a má podporné dokumenty, v tomto prípade má organizácia právo premietnuť náklady na kazetu do tlačiarne do nákladov na materiál ihneď po zaúčtovaní majetku a zaplatení (odsek 5 ods. 1, článok 346.16, odsek 1, odsek 2 článku 346.17 daňového poriadku Ruskej federácie).

Kazeta bola aktivovaná dňa 9.6.2017 a v plnej výške uhradená dňa 10.6.2017 - po splatení dlhu voči zamestnancovi.

Zamestnanec k prehľadu priložil pokladničný blok.

Tieto doklady postačujú na evidenciu výdavkov.

Preto 10. júna 2017 organizácia zapíše do stĺpca 5 knihy príjmov a výdavkov náklady na kazetu - 2 500 rubľov.

Účtovné zápisy budú nasledovné.

Debet 71 Kredit 50

- 2000 rubľov. - peniaze boli vydané na účet zamestnancovi spoločnosti;

Debet 10 Kredit 71

- 2500 rubľov. - kazeta zakúpená účtovníkom bola aktivovaná;

Debet 26, kredit 44 10

- 2500 rubľov. - kazeta do tlačiarne je odpísaná do výroby;

Debet 71 Kredit 50

- 500 rubľov. - zamestnancovi firmy bola daná výška preplatku podľa zálohovej správy.