Вчимося бути фінансово незалежними разом із «Грошовим потоком. Як запустити грошовий потік та впустити багатство у своє життя Візуалізація «Грошовий магніт»

Навчитися підпорядковувати собі грошову енергію найскладніше. Але найцікавіше, що освоївши цю найбільш щільну матеріальну енергію, з іншими енергіями працювати стане набагато легше. Для початку потрібно зрозуміти, що енергія достатку - це та сама енергія творчості, любові, сексу, задоволення та достатку. Викидайте з голови думки на кшталт - "я щасливий у коханні, тому мені з грошима не щастить" і навпаки - "все добре з фінансами, тому мене всі використовують, кохання немає". Найшвидше енергія статку прийде до вас за ручку з любов'ю. Чоловікам важливо завжди пам'ятати, що достаток приходить через його любов до жінки, обдарування та турботу. Необласкана жінка "заважатиме" своєму чоловікові досягати вершин. А жінки повинні постаратися пам'ятати, що достаток у сім'ю прийде у сім'ю швидше через її самовідчуття, уміння насолоджуватися із собою. Якщо чоловіка у жінки зараз немає, то їй тим більше потрібно швидше вчитися любити себе, балувати і вбирати, давати собі емоційну розрядку. Буває і так, що чоловік є, але його "як би і немає". Сумно, але це не рідкість. І жінка бере на себе чоловічі обов'язки – із натхненниці перетворюється на здобичницю. Такій жінці слід все ж таки більше уваги постаратися приділити розвитку в собі жіночих якостей, а не віддавати сили на звички перевиховувати свою половину. Чому важливо відрегулювати відносини між чоловіком та жінкою на шляху до статку? Тому що перекоси у відносинах безпосередньо впливають на реальність, у якій ми живемо. Невдоволення партнером автоматично робить нас незадоволеними та матеріальною дійсністю. Коли відносини налагоджуються, стабілізуються й інші справи.

Ще завжди слід пам'ятати – гроші не терплять, коли через них турбуються. Найнадійніший і найшвидший спосіб стати дуже бідним і нещасним - це постійно переживати, що тобі не вистачить. Навіть якщо ситуація, в якій ви опинилися, складна і потребує негайного вирішення, навіть тоді не варто витрачати свою енергію на переживання. Потрібно спокійно вирішувати проблему, якщо це можливо чи просто переключиться на інші думки та справи. Цьому досить важко навчитися, адже ми з дитинства вчимось переживати через все - покарають, двійку поставлять і т.д., але освоївши цей метод, ви отримаєте в руки чарівну паличку для вирішення проблем. Цей спосіб не принесе мільйонів, але проблем із грошима буде менше.

Якщо ви не бажаєте задовольнятися малим, тоді спочатку потрібно розширювати свої внутрішні фінансові горизонти. Порахуйте середній щомісячний прибуток за останній рік - це і є ваші реальні рамки. Це ваша фінансова стеля на сьогоднішній день. Не бійтеся просити у Всесвіті більше, ніж отримуєте зараз. Записуйте, на що бажаєте витратити гроші. Не лінуючись записувати свої матеріальні бажання, вже можна збільшити вдвічі свій грошовий потік.

Пам'ятайте, гроші приходять на певну мету – вечеря в ресторані, нова сукня, курси англійської, поїздка до Тунісу чи благодійність, а може у вас є велика мрія? Для Всесвіту всі мрії, плани та цілі рівнозначні. Не турбуйтесь про масштаб своїх бажань, але й не забувайте про дрібні деталі.

Ще один секрет – це закон десятини. Віддавайте 10% доходів щомісяця на благодійність. Перевірте, як це працює.

Для тих, хто займається розвитком духовності та самовдосконаленням – вам насамперед необхідно налагодити матеріальний бік життя. Без міцного матеріального фундаменту ви неминуче повернете у розвитку назад. Якщо вам кажуть, що денги не головне чи це зло, то тікайте від цих мудреців за тридев'ять земель. Якщо ви, звісно, вже не виросли до свідомості Христа.

Чистий грошовий потік – це один із основних показників діяльності бізнесу, покликаний відповісти на запитання керівництва «А де гроші?». Читайте, що це за показник, з яких складових він формується та як його розрахувати. Також дивіться приклад розрахунку чистого грошового потоку.

Про що ця стаття:

Що таке чистий грошовий потік

Чистий грошовий потік (ЧДП) – це результат підсумовування всіх притоків коштів та відтоків коштів (з мінусом) за проектом у розрізі часових інтервалів, зазвичай, місяців або років. Показник використовується для розрахунку економічної ефективності інвестиційного проекту, а також складання звіту про рух коштів компанії за минулий період.

Приплив та відтік капіталу – це отримання та повернення кредитів та позик, виплата дивідендів акціонерам – не використовуються для ЧДП за інвестиційним проектом, бо інакше картина інвестиційної привабливості проекту буде спотворена.

Формула чистого грошового потоку

Перед тим як говорити, як знайти чистий грошовий потік, розглянемо, з чого він складається. ЧДП включає:

- Грошовий потік операційної діяльності (OCF).

- Грошовий потік від фінансової складової діяльності (FCF).

- Фінансовий потік від інвестиційної діяльності (ICF).

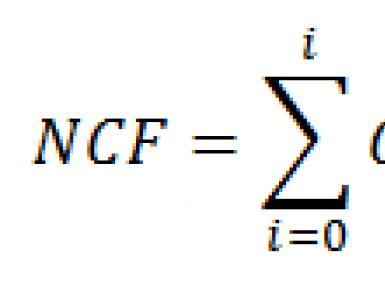

Тому чистий грошовий потік визначається за такою формулою:

де i- тимчасовий інтервал, зазвичай місяць чи рік

Розподіл грошового потоку на операційний, фінансовий та інвестиційний несе у собі важливе смислове навантаження. Отримавши загальний результат у вигляді грошового потоку, ви не можете відповісти, яка з сфер діяльності компанії справила позитивний (або негативний) ефект на зміну коштів.

Чи збиткова операційна діяльність? Чи це висока закредитованість дає негативний ефект у вигляді великих сум оплат за відсотками? Чи у звітному періоді компанія вклалася у новий проект, закупила нове обладнання? Розділивши грошовий потік на складові, ви побачите всі тенденції у вашому бізнесі і зробите правильні висновки.

Представимо наочно грошові потоки, що належать до кожної складової.

Малюнок. складові чистого грошового потоку

Залежно від конкретної ситуації, одні й самі руху коштів можуть належати до різних видів діяльності. Наприклад, відсотки за кредитом можуть бути як фінансовою діяльністю, якщо кредит береться на фінансування поточного бізнесу, так і інвестиційною, якщо кредит витрачається тільки на новий напрямок бізнесу. Лізингові платежі теж можуть бути як операційним грошовим потоком, так і фінансовим та інвестиційним.

Користувачі інформації про чистий грошовий потік

Компанія надає інформацію про чистий грошовий потік у звіті про рух грошових коштів (ОДДС, у закордонній практиці cash flow statement). Він належить до регламентованих звітів, тому що важливість його важко переоцінити. У звіті про рух коштів збирається вся інформація про зміни в коштах компанії за звітний період.

Для керівництва компанії чистий грошовий потік – це інструмент управління ліквідністю компанії . Тобто, орієнтуючись на дані звіту про рух грошових коштів, керівники можуть оцінити, чи зможе компанія погасити кредиторську заборгованість, чи достатньо коштів на інвестування в нові проекти, чи навпаки, необхідно шукати способи зовнішнього фінансування діяльності.

Звіт про рух коштів служить кредиторам та інвесторам основою для прийняття інвестиційних рішень, показує наскільки успішно компанія може управляти коштами, чи виплачуватиме вона дивіденди і так далі.

Методи розрахунку чистого грошового потоку

Щоб розрахувати чистий грошовий потік і заповнити звіт про рух коштів, можна використовувати прямий чи опосередкований метод. Вибір методу розрахунку, що підходить вам, залежить від поточного обліку у вашій компанії, від повноти вихідних даних щодо доходів і витрат і від ваших цілей, звичайно ж.

Прямий метод

Метод заснований прямому використанні даних рахунків обліку коштів підприємства. Для використання необхідно провести підготовчі заходи, тобто налаштувати за рахунками обліку "банк" та "каса" систему аналітик обліку.

- Заповніть довідник видів діяльності. Внесіть операційну діяльність, фінансову, інвестиційну діяльність.

- Заповніть довідник статей руху коштів, внісши всі необхідні для обліку статті.

- Привласнюйте кожному руху коштів вид діяльності, статтю приходу коштів або статтю витрати коштів.

У результаті після закінчення звітного періоду ви отримаєте чистий грошовий потік, оформлений у вигляді звіту про рух коштів за прямим методом.

Виглядатиме він, як показано в таблиці 1.

Таблиця 1. Приклад ОДДС (фрагмент)

Плюсами цього методу вважаються:

- можливість показати джерела приходу грошових коштів та витрати коштів, провести аналітику за контрагентами, договорами, номенклатурою тощо;

- безпосередня прив'язка до бюджету руху коштів та легкий план-фактний аналіз;

- легкість побудови платіжного календаря з урахуванням даних.

Мінуси прямий метод теж має, вони такі:

- трудомісткість. Якщо у компанії використовується прямий метод обліку ДДС, то виконавцям на місцях потрібно заповнювати щонайменше дві додаткові аналітики для кожного руху. За більших обсягів це катастрофічна сума робочих годин;

- на підставі ОДДС, сформованого прямим методом, неможливо визначити взаємозв'язок фінансового результату та зміни обсягу коштів.

Непрямий метод

Непрямий метод вважається більш простим розрахунку чистого грошового потоку, хоча стандарти міжнародної звітності рекомендують використовувати прямий метод. Для того, щоб зробити розрахунок ЧДП непрямим методом, вам достатньо мати розгорнуті дані щодо нарахування доходів та витрат компанії за звітний період.

Діяти потрібно згідно з алгоритмом:

- Візьміть звіт про фінансове становище та звіт про сукупний дохід компанії за звітний період.

- Сформуйте структуру ОДДС, наприклад, Excel, як показано в таблиці 2.

Таблиця 2

- Заповнюйте послідовно звіт, віднімаючи (додаючи) із суми чистого фінансового результату операції негрошового характеру з операційної діяльності.

До таких операцій належать:

- амортизація ОЗ та НМА;

- дохід/збиток від вибуття ОЗ та НМА;

- дохід/збиток від переоцінки ОЗ та НМА;

- витрати з податку на прибуток;

- дохід/збиток від переоцінки валюти;

- створення/списання резервів;

- списання безнадійних боргів.

В результаті ви отримаєте чистий грошовий потік від операційної діяльності.

- Далі внесіть у таблицю позитивні та негативні грошові потоки від фінансової діяльності, такі як:

- отримання позик;

- повернення позик;

- зобов'язання щодо фінансової оренди;

- внески до акціонерного капіталу.

Результатом стане чистий грошовий потік фінансової діяльності.

- Нарешті, внесіть усі фінансові операції інвестиційного характеру, такі як:

- придбання основних засобів, НМА, фінансових необоротних активів;

- продаж необоротних активів;

- отримання дивідендів;

- надані позики та відсотки за ними.

Таким чином ви сформуєте ЧДП від інвестиційної діяльності.

- Останнім кроком стане підсумовування грошових потоків та отримання показника, розрахованого непрямим способом.

До плюсів використання непрямого методу належать:

- Швидке та просте заповнення ОДДС.

- Можливість наочно побачити джерела формування грошового потоку та виявити резерви його оптимізації.

Недоліки непрямого методу:

- На його підставі неможливо сформувати бюджет руху коштів.

- Нефінансисту буде складно його зрозуміти та аналізувати.

При використанні як прямого, і непрямого методів, потрібно обов'язково проводити перевірку зміни коштів у період. Перевірте, чому дорівнює чистий грошовий потік, чи виконується рівність

ЧДП = ДС кон.п - ДС поч.п

Якщо так, то ви заповнили ОДДС правильно.

Приклад розрахунку чистого грошового потоку

Чистим грошовим потоком користуються не тільки для звіту про рух коштів за минулий період. Він є ключовим параметром інвестиційного планування. Усі інвестиційні індекси та параметри розраховуються на підставі цього показника. Розглянемо з прикладу як сформувати ЧДП інвестиційного проекту та уникнути поширених помилок.

Компанія, що працює на ринку оптової торгівлі цифровою мобільною технікою, розглядає інвестиційний проект відкриття мережі роздрібних точок продажів у Москві та Санкт-Петербурзі. Проект має корисний та нормативний термін дії – 3 роки (далі стратегія компанії може бути змінена).

На першому етапі передбачається закупити обладнання (стелажі, освітлення прилавків, торгове обладнання тощо) на $20 000, монтаж та налагодження цього обладнання становитимуть $3 000 і ще $900 потрібно інвестувати через рік. Сумарний виторг компанії на кінець першого року роботи проекту очікується на рівні $120 000, з якого власне проект повинен принести $40 000. За підсумками першого року планується виплата дивідендів акціонерам у розмірі $6 000. Очікувані наприкінці року операційні грошові потоки, виражені в цінах початкового року інвестування можна оцінити з таблиці 3 нижче (не враховано ліквідаційну вартість устаткування).

Таблиця 3. Очікувані операційні грошові потоки проекту

Компанія початкові інвестиції реалізує на 40% позиковим капіталом під 14%, кредит слід погасити за 3 роки (спосіб погашення позикового капіталу – ануїтетний). Раніше компанія зазнала витрат на маркетингові дослідження ринку в розмірі $5 000.

Сформуємо чистий грошовий потік у проекті. Для цього спочатку розберемося, які платежі ми включатимемо до розрахунку, а які ні.

Витрати придбання устаткування, його монтаж і налагодження включаємо в ЧДП. Це – інвестиційні грошові потоки. При цьому початкові витрати слід зменшити на частку фінансування із зовнішніх джерел у розмірі 40%.

Початкові витрати дорівнюватимуть: (20 000+3 000) *0,6 = $13 800

Виручка за проектом, змінні витрати та постійні витрати також включаються до ЧДП. Це – операційні грошові потоки. Амортизацію потрібно виділити з постійних витрат та виключити із ЧДП. Амортизація – це операція негрошового характеру.

Але амортизацію обов'язково враховувати при розрахунку прогнозного податку на прибуток, який слід включити до операційних грошових потоків.

Отримання і повернення кредиту не слід враховувати у чистому грошовому потоці, оскільки це приплив і відтік капіталу, а відсотки використання кредиту – слід. Вони ставитимуться до фінансового грошового потоку.

Витрати на маркетингові дослідження, як і решта раніше понесених витрат (безповоротні – sunk costs) враховувати в ЧДП за проектом не варто. Критерій – хоча ці потоки мають відношення до очікуваних потоків за проектом, але їх не можна монетизувати.

Дивіденди до виплати та інші спільні для бізнесу грошові потоки (такі як кредит, випуск облігацій, придбання фінансових активів) не враховуються у ЧДП, оскільки це суперечить правилу релевантності.

В останній рік дії проекту слід включити термінальну вартість основних засобів, тому що ви матимете можливість реалізувати основні кошти на вільному ринку, якщо необхідність у їх використанні відпаде.

Термінальна вартість основних засобів вважається за формулою:

Спершу - ∑Ам = 20 000 + 900 - (7400 + 8500 + 3000) = $ 2000

Підсумковий ЧДП з інвестиційного проекту сформовано у таблиці 4.

Таблиця 4. Підсумковий ЧДП за проектом

|

Сума, дол. |

|||||

|

Інвестиційні потоки |

Основні засоби + монтаж |

||||

|

Операційні потоки |

|||||

|

Змінні витрати |

|||||

|

Постійні витрати за мінусом амортизації |

|||||

|

Фінансові потоки |

Відсотки за кредитом |

||||

|

(13 800) |

На закінчення відзначимо, що управління чистим грошовим потоком – друге за важливістю після управління рентабельністю завдання для фінансиста. Розберіться в механізмах формування ЧДП у вашій компанії та отримаєте ефективний інструмент впливу на грошову масу в обігу, а водночас і знайдете відповідь на таке важливе питання керівника «Де гроші?».

Пропоную подивитись невеликий відео-ролик. На жаль, якість зйомки бажає кращого. Але в результаті перегляду, Ви отримаєте безцінні фінансові знання. А якщо ще й застосуйте їх у своє життя, а також навчіть цій своїй дитині, то неодмінно самі станете багатими і виростите БАГАТУ дитину! ;)

Отже, Роберт Кійосакі зараз відкриє кілька основних секретів багатих людей.

Щоб Вам та Вашій дитині було легше розібратися з щойно отриманою інформацією, розглянемо все по порядку у більш простій та доступній формі. ;)

Увага! ВЕЛИКЕ ПРОХАННЯ!

Чому? Все просто! :) Дитина не зможе самостійно читати, доки не запам'ятає всі літери. Те саме стосується цієї публікації. Дитині буде важко розібратися з матеріалом цієї статті, якщо вона не освоїв попередні знання.

Секрети заможних людей від Роберта Кійосакі.

Секрет 1. Важливість фінансової грамотності.

Що таке фінансова грамотність?

Уявіть, що ми знайшли 100 людей. І кожному їх дали по 10 тыс.руб.

Як діяти бідні люди, які не знають основ фінансової грамотності? Вони просто витрачають усі гроші на миттєві бажання. Куплять собі дрібнички: новий телефон, нові іграшки, витратять на розваги.

Як вчинять багаті люди, які мають абетку фінансової грамотності? До кінця місяця вони, як мінімум, подвоять першоначальну суму! :)

Вловили різницю? :)

Що таке активи та пасиви?

З цих понять розпочинається фінансова грамотність.

Основна проблема більшості людей у тому, що вони плутають активи з пасивами. У чому різниця?

Фінансовий актив - це все, що ПРИНОСИТЬ Вам гроші. А фінансовий пасив – це все, що ВІДНІМАЄ їх.

Іншими словами. Якщо Ви залишитеся без роботи: активи Вас нагодують, а пасиви - вас з'їдять.

Згадаймо попередній приклад.

Бідні люди ВСІ ПРОЇЛИ на виконання миттєвих бажань (дрібнички). А це означає, що вони вклали свої гроші в ПАСИВИ.

Багаті ж ОТРИМАЛИ додаткові гроші. :) А це означає, що вони вклали ту саму суму грошей у АКТИВИ.

Секрет 2. Багаті не працюють заради грошей.

У чому різниця між незаможними та середнім класом? Її практично немає, тому що вони майже однаково витрачають свої гроші.

У бідних людей є єдине джерело доходу – наймана робота. Вони одержують дохід у вигляді щомісячної зарплати. Отримують і відразу всі витрачають на їжу, одяг, проживання. Як кажуть, живуть від зарплати до зарплати.

Грошовий потік бідних людей виглядає так: отримують доходи і відразу всю суму перетворюють на витрати.

Середній клас також отримує прибуток від найманої роботи. Але рівень їх доходів у вигляді щомісячної зарплати вищий, ніж у бідних. Тому вони одну частину суми витрачають на проживання, а другу частину – на купівлю квартири, автомобіля та інших дорогих дрібничок.

Яку помилку робить середній клас?

Уявімо, що станеться з представником середнього класу у разі втрати найманої роботи? Людина перестане одержувати зарплату. Тобто залишиться без доходів. Але він, як і раніше, буде змушений витрачати на проживання. До того ж ще й утримувати свої дорогі дрібнички. Комунальні платежі, податки, бензин та ін. У результаті людина вирішує взяти гроші в борг, поки не знайде нову роботу.

Про що це каже? Про те, що представник середнього класу на другу частину своєї щомісячної зарплати купував ПАСИВИ. А залишившись без роботи, відчув на власному досвіді те, ЯК пасиви його з'їдають!

Купуючи пасиви, він убивав свою золоту курку, навіть не даючи народитися маленькому курча. Тож і яєць золотих курка йому не принесла!

Грошовий потік середнього класу виглядає так: одержують доходи – купують пасиви – перетворюють на витрати.

Бідні та середній клас концентруються на отриманні активного доходу. Вони міняють свій час на гроші. Не прийшов на роботу – не отримав грошей.

Багаті концентруються на створенні джерел ПАСИВНОГО доходу. Чим би не займалася зараз багата людина, гроші постійно капають у його кишеню. А це говорить про те, що грошовий потік багатих людей починається з активів, які приносять їм щомісячний дохід.

Саме в АКТИВАХ полягає головний секрет багатих! Активи – це і є золота курка, яка несе золоті яйця. Всі дорогі дрібнички багаті купують в обмін саме на золоті яйця. Ось чому багаті живуть в особняках та їздять на «Порші», а представники середнього класу живуть у звичайних будинках і їздять на «Тайоті». ;)

Грошовий потік багатих людей виглядає так: вкладають гроші в активи – одержують доходи.

Кожен робить свій вибір. Бути бідним? Чи бути багатим?

Багатими не лише народжуються! Багатими також СТАЮТЬ, народжені у злиднях і злиднях!

Щоб стати багатим, потрібно вміти поступати так, як роблять багаті люди, що відбулися.

Кожна людина, яка ходить на роботу і отримує щомісячну зарплату, має СВІЙ ВИБІР!

Якщо людина витрачає гроші на миттєві бажання та дрібнички (новий телефон, нова іграшка, похід у розважальний центр), то вона ВИБИРАЄ БІДНІСТЬ!

Якщо людина домагається збільшення своєї зарплати і купує дорогі дрібнички (будинок, машину), то він ВИБИРАЄ ЖИТТЯ СЕРЕДНЬОГО КЛАСУ!

Якщо людина, отримуючи доходи, купує активи, то вона ВИБИРАЄ БУТИ БАГАТОЮ!

Ваш вибір залежить ТІЛЬКИ ВІД ВАС!

Секрет 3. Багаті працюють він.

- Ви знаєте, яким бізнесом я займаюся? - Запитав Рей Крок, засновник McDonalds, у студентів.

- Що за питання? Звісно, ми знаємо! Ви продаєте гамбургери.

- Ні! Мій бізнес – це не гамбургери! Мій бізнес – це нерухомість!

Рей Крок мав на увазі, що продаж - це його ПРОФЕСІЯ. Він здебільшого продавав гамбургери та отримував від цієї діяльності дохід.

Але його БІЗНЕС полягав у створенні активів – він купував нерухомість.

Дайте дитині завдання, запитувати людей, яким бізнесом вони займаються. Відповіді будуть різні. Я лікар. Я адвокат. Я бізнесмен. Але всі вони будуть хибними! Тому що все це не є бізнесом! Це ПРОФЕСІЯ.

ПРОФЕСІЯ означає, що Ви працюєте РАДІ грошей. А БІЗНЕС означає, що Ваші гроші працюють НА ВАС.

Основною фінансовою проблемою більшості людей є той факт, що у них немає свого бізнесу!

На цьому поки що все! ;)

Якщо у Вас залишилися питання, обов'язково ставте їх у коментарях. А я намагатимусь допомогти Вам знайти на них відповіді! ;)

Сьогоднішня стаття буде продовженням серії, яку відкрив статтею « ». Сьогодні я поговорю про фундаментальний принцип управління особистими фінансами, який або ігнорують, або не сприймають всерйоз більшість інвесторів-початківців, а консерватори взагалі часом називають єрессю. Як ви вже здогадалися, сьогодні йтиметься про наріжний камінь вчень Роберта Кійосакі, про два слова, які коштують тисячі - про грошовий потік.

Якщо простими словами це сума, яка щомісяця залишається у вас в кишені, після того як ви . Наприклад, ваш щомісячний дохід становить 100,000 рублів, а щомісячна витрата - 80,000. Тоді ваш грошовий потік становитиме 20,000 рублів на місяць. Поки що очевидно й елементарно, чи не так? Спочатку навіть стає незрозуміло, як щось настільки просте може бути настільки потужним, але при цьому вислизати з уваги більшості інвесторів-початківців.

Справа в тому, що зазвичай новачки ігнорують грошовий потік. Навіть якщо інвестор буде використовувати вірну формулу багатства, тобто набуватиме активів і позбавлятиметься пасивів, його фінансове становище може залишатися незмінним або навіть погіршуватися з часом, якщо він не приділятиме уваги грошовому потоку. Щоб зрозуміти, про що я говорю, давайте розглянемо приклад.

Інвестор Вася купує квартиру в новобудові на стадії котловану

Припустимо, Вася працює програмістом і отримує зарплату приблизно втричі вищу, ніж його менш щасливі друзі, яким «дісталася»робота продавцями-консультантами або телефоністами десь у технічній підтримці великого телекому. Вася економний, він отримує 150,000 рублів і витрачає 100,000 рублів, отже, його грошовий потік становить 50,000 рублів на місяць. Вася любить читати книги Роберта Кійосакі і мріяти про фінансову незалежність… І на тлі цих мрій робота програмістом з кожним днем робиться для нього все нудніше і нудніше… Набридливі колеги, дурний початковий і вічна робота над програмним кодом, який крім нього в компанії ніхто ніколи не зрозуміє та не оцінить. Незважаючи на велику зарплату, робота перетворюється на рутину, а мрія про фінансову незалежність нікуди не йде.

В якийсь момент Вася вирішує: «Все, з мене вистачить» та за рецептом на відкладені гроші (Нехай це буде 500,000 рублів)збирається придбати Актив! Розпочинається пошук актуальної інформації за запитами « « або « « . Зрештою, Вася знаходить новобудову, роботи над якою тільки почалися, і ціна на однокімнатну квартиру там становить лише 2,000,000 рублів! «Охрінішати» - тільки і може вимовити Вася ... адже квартири точно такого ж метражу, в таких же будинках по сусідству (але добудованих)коштують від 4,000,000 рублів та вище.

Провівши кілька безсонних ночей у процесі підрахунку гіпотетичного прибутку, Вася приходить до висновку, що купивши цю квартиру зараз і продавши після закінчення будівництва, через 2 роки, він зможе продати її на 2,000,000 рублів дорожче. «Це ж якісь грошики-то!» - тріумфує Василь, ціла річна зарплата! І ось він стрімголов біжить у банк, віддає свої 500,000 рублів як перший внесок, отримує іпотечний кредит на 1,500,000 рублів. Він особливо пишається тим, що кредит оформив лише на 5 років, щоб менше переплачувати. Адже Вася заздалегідь підрахував, як впливає термін кредиту на суму переплати і вибрав найбільш вигідний для себе варіант.

І ось, угоду завершено! Договір пайової участі у Василя в руках. Він записує в стовпчик Активів придбану квартиру, а в стовпчик Пасивів іпотечний кредит з щомісячним платежем 40,000 рублів. Ця угода зменшує грошовий потік Василя з 50,000 рублів до 10,000 рублів на місяць, а Вася все ще цілком упевнений, що уклав вдалу угоду! Наступного дня Василь повертається на роботу, робить собі каву, сідає за комп'ютер і, за традицією, відкриває почитати ранковий ХабраХабр.

Тепер увага, питання!Що змінилося у фінансовому становищі Василя? Чи став він багатшим чи біднішим? Чи він наблизився до фінансової незалежності?

Відповідь:нічого не змінилося, крім того, що Василь втратив всі свої заощадження і нехило збільшив свої щомісячні витрати.

У чому помилився Василь?

На цьому місці доведеться почати загинати пальці.

Помилка 1. Він забув про кінцеву мету!

Вася мріяв про фінансову незалежність. Щоночі йому снилося, що завтра він прокинеться і йому не треба буде йти на роботу, тому що він і так забезпечений усім необхідним, але щоранку він прокидався.

Як можна дозволити собі піти з роботи?Зробити так, щоб ваш пасивний дохід перевищував ваші витрати!

Що таке пасивний дохід?Це різновид доходу, який ви отримуєте на автоматі, не працюючи. Його створюють деякі види активів. Наприклад, пасивний дохід приноситиме квартира, що здається в оренду.

Уявімо на секунду, що у Василя є 10 квартир, які він здає в оренду по 20,000 рублів. Це означатиме, що щомісяця Василь отримує 200,000 пасивного доходу та 150,000 доходу від роботи програмістом. Якщо витрати у своїй залишаються лише на рівні 100,000 рублів, то грошовий потік Василя становитиме 250,000 рублів на місяць.

Що буде, якщо у такій ситуації Василь вирішить піти з роботи?Нічого страшного. Грошовий потік зменшиться і складатиме всього 100,000 рублів на місяць,але цього цілком достатньо для комфортного життя. До того ж, прокидатися в обід та півдня валятися у ліжку, залипаючи у серіали, коли за вікном вівторок – безцінно.

Помилка 2. Він інвестував заради приросту капіталу, а чи не заради створення грошового потоку!

В чому різниця?Я часто чую фрази виду «Я купив цю квартиру за 2,000,000, а тепер вона коштує 3,000,000, це вигідна інвестиція»або "Я купив ці акції по 10 рублів за штуку, а потім продав по 50, це була вигідна інвестиція".Коли інвестор вкладає гроші в Актив і очікує, що ціна активу зростатиме, це інвестування заради приросту капіталу. Підступ тут у тому, що ціна активу може як зростати, так і падати. Навіть нерухомість може почати втрачати ціну, якщо на ринку складеться несприятлива ситуація. Чого вже говорити про фондовий ринок… навіть індекси S&P та Dow Jones, які вважаються оплотом надійності, за своє життя відчували кілька фатальних падінь. З цього можна зробити простий висновок: інвестування задля приросту капіталу дуже ризиковане.

Просунуті інвестори використовують обидва шляхи.Вони інвестують свої кошти як у приріст капіталу, так і у створення грошового потоку, причому кінцевою метою завжди є грошовий потік.

Припустімо, що у вас є квартира, яку ви купили за 1,000,000 і здаєте за 10,000. Що станеться, якщо вартість квартири підвищиться до 2,000,000?Буде чудово, і вона, як і раніше, буде приносити вам 10,000. А якщо потім ціна впаде до 1,500,000?Буде менш здорово, але вона, як і раніше, приноситиме 10,000. Ви не втрачаєте можливості будь-якої миті продати квартиру і на виручені гроші купити актив побільше, який приноситиме не 10,000, а 20,000. Так працює грошовий потік.

Помилка 3. Він не використав кредитний важіль у повній мірі

Початковий внесок за квартиру, який зробив Василь, становив 500,000 рублів, що становило 25% вартості активу. При цьому для отримання іпотеки банку цілком достатньо було віддати всього 10% вартості квартири або 200,000 рублів. Тоді 300 000 рублів могли залишитися на руках у Василя, і він міг би розпоряджатися ними на власний розсуд. Наприклад, він міг або просто почати міцніше спати, поклавши їх під матрац.

Це дивно. Коли переді мною стоїть вибір - мати 300,000 або не мати 300,000я завжди вибираю мати. :)

Помилка 4. Він неоптимально підібрав параметри іпотечного кредиту

Згадаймо, на що орієнтувався Василь, коли визначався з терміном кредитування? Він дивився на суму переплати і намагався її мінімізувати. Його мотивація зрозуміла: він хотів у довгостроковій перспективі сумарно заплатити за кредит якнайменше. Але такий підхід під час найближчого розгляду не витримує критики. Василь домовився з банком платити по 40,000 рублів на місяць, хоча міг знизити щомісячний платіж до 25,000, якби кредитувався не так на 5, але в 20 років. У грошовому потоці він виграв би 15,000 рублів на місяць!

Тепер питання!Ви хотіли б, починаючи з поточного моменту, просто так почати отримувати 15,000 рублів щомісяця? Я так. Додаткові 15,000 на місяць за 5 років перетворяться на 900,000 рублів. І це за умови, що всі гроші ми просто складатимемо у величезну шкарпетку і зрідка дозволяємо собі ними милуватися. А уявіть, що ми їх не просто зберігатимемо, а використовуємо для купівлі активів, які приносять пасивний дохід? Вигода очевидна, хіба ні?

Як прокачати інвестора? Пограйте у «Грошовий потік»

Щоб повністю зрозуміти роль грошового потоку при управлінні особистими фінансами, я дуже раджу вам пограти в навчальну гру, створену Робертом Кійосакі. Гра так і називається: "Грошовий потік". Тут я передаю слово Роберту, він розповість про свою гру!

Якщо ви хочете швидше пограти, можу запропонувати онлайн версію гри "Грошовий потік" від російських розробників. Вона схожа на оригінал, але дуже поступається за атмосферністю, тому грайте на свій страх і ризик. :)

Якщо ж ви маєте намір серйозно зайнятися питанням підвищення свого фінансового IQ, вам необхідно купити настільну версію гри «Грошовий потік». Відразу попереджаю: гра не з дешевих, я сам довго сумнівався перед покупкою. Але потім я згадав правило: « ніколи не заощаджуйте на освіті», купив, і не пошкодував, бо вкладені гроші окупилися з лишком. Вже після першої гри я відкрив для себе багато нового, хоча до цього я читав книги Кійосакі і щиро вважав, що розумію їх, і помилявся. Але найголовніше, що за допомогою цієї гри мені вдалося зацікавити працями та філософією Роберта Кійосакі багатьох своїх знайомих. Однодумці серед друзів стали найкращим подарунком, який я колись отримував! Тепер я завжди відчуваю за собою підтримку і набагато простіше рухатися вперед! Дякую моїм друзям і особливо моїй дружині, Таїсії! Так що обов'язково пограйте в цю гру з друзями та родиною, не пошкодуєте!

Успіхів вам, і грошового потоку більше! :)

Привіт усім, на зв'язку Олександр Бережнов.

Друзі, кожна моя стаття – це власний досвід, здобутий у боях, а також досвід моїх друзів, наставників та однодумців, які пройшли через багато чого та досягли успіху.

На сьогоднішній день існує кілька версій цієї гри: Грошовий потік 101, 202, 303 та 404.

Всі вони покликані навчити вас грамотному поводженню з особистими фінансами, навичками інвестування та побудови свого бізнесу.

Як все починалося

Вісім років тому один мій знайомий дав мені почитати книгу «Багатий Папа Бідний Папа» Роберта Кійосакі. Він сказав, що мені вона сподобається! Я почав вивчати її, і час пролетів, як одну мить.

Книга приголомшлива, читається на одному диханні. Після її прочитання все моє життя змінилося! Я зрозумів, що хочу стати підприємцем, а згодом, досягши великих успіхів через пару десятків років, навчати цьому інших людей.

Поки я читав книгу Роберта Кійосакі "Багатий Папа Бідний Папа", я дізнався, що він створив легендарну гру, фінансовий симулятор реального життя "Грошовий потік" (CashFlow). Зараз у неї грають мільйони людей у всьому світі, по ній проводяться чемпіонати та тренінги у різних містах.

У книзі «Багатий Папа Бідний Папа» у художній формі розповідається життєва історія автора про те, як він під керівництвом наставника став доларовим мільйонером, інвестором та всесвітньо відомим тренером у галузі фінансів.

У книзі також йдеться про високі моральні засади справжніх підприємців та благодійність.

Кумедна історія про те, як я купив гру «Грошовий потік»

Через деякий час після прочитання цієї книги я вирішив, що розпочну свій підприємницький шлях саме з благодійності. Я не став зволікати і пожертвував 10000 рублівдитячого відділення Ставропольської міської психіатричної лікарні

Але щоб моя допомога точно дійшла до дітей, я вирушив до гарної крамниці книжкових та канцелярських товарів і купив там дитячі ігри, магнітні дошки, альбоми, олівці, фарби та інші товари до навчального року хлопцям.

За щасливим збігом обставин виявилося, що саме в цьому магазині продавалася єдина на той момент у місті гра «Грошовий потік». І я її купив для себе принагідно з «дитячими» товарами. Ця покупка змінила дуже багато в моєму житті, зміцнивши в мені підприємницький дух, дозволила набути нових знайомств і досвіду!

Опис гри

Суть гри– стати фінансово незалежним, правильно керуючи НЕБОЛЬШИМИ особистими фінансами, які ви отримуєте у грі у вигляді зарплати.

Друзі всім відомо, що будь-яку справу необхідно починати з мети або мрії. На початку гри кожен учасник вибирає свою мрію. Таким чином, автор показує важливість цього кроку у житті кожної людини. Виграє той гравець, який найшвидше її здійснить.

Існує ще один спосіб виграти - це суттєво збільшити свій грошовий потік. Недарма гра має відповідну назву.

Як же дійти своєї мрії, працюючи на звичайній роботі і отримуючи зарплату?

Для цього у грі є два етапи:

- «Пацюкові біги» - тут більшість людей проводить все життя до пенсії, крутячись, як «білка в колесі»

- «Швидкісна доріжка» - тут заробляють великі гроші заможні люди та здійснюють свої мрії!

У процесі гри ви будете укладати угоди, торгуватися і приймати різні рішення, тренуючи свій фінансовий інтелект. Тут на вас чекають злети та падіння, великі доходи та розорення, розчарування та перемоги.

Всі ці найцікавіші моменти ви переживете у процесі гри.

Друзі, обов'язково пограйте у «Грошовий потік» і запевняю вас, що ви по-іншому погляньте на свої фінанси.

Гра буде цікава всім - від простого офісного працівника до власника власної компанії.

У процесі гри ви дізнаєтесь:

- Як правильно керувати власними фінансами?

- Які фінансові інструменти інвестувати (нерухомість, фондовий ринок, банк, власний бізнес, дорогоцінні метали тощо) і як це робити правильно?

- Чим відрізняється "лінійний дохід" від "пасивного"?

- Що таке квадрант грошового потоку?

- Як правильно поводитися, якщо вас звільнили з роботи?

- Що таке «активи» та «пасиви»?

- Як правильно створювати чи купувати бізнес?

У процесі гри у вас, як і в житті можуть з'явитися діти, можуть звільнити вас з роботи, ви можете розбагатіти або навпаки - розоритися.

Це не просто гра – це цілий тренінг, який допоможе вам упорядкувати та примножити власні фінанси.

Що таке "Квадрант грошового потоку"

- Наймані працівники

- Самонаймані працівники(підприємці)

- Бізнесмени

- Інвестори

- Наймані працівники- Це люди, які виконують певні функції, працюючи за зарплату. Вони зацікавлені у стабільності свого становища та певних гарантіях з боку роботодавця та держави.

- Самонаймані працівники(Підприємці) – це ті, хто відкрив свою справу і працює сам на себе, але не має системи, яка забезпечує його доходом. Тобто, якщо така людина перестане працювати, то, як і у випадку з найманим працівником, її доходи також прагнутимуть до нуля.

- Бізнесмени– люди, які створили систему, яка приносить їм дохід незалежно від своїх щоденних трудовитрат. Вони є роботодавцями і найчастіше обороти їхнього бізнесу вимірюються дуже великими цифрами проти найманими і самонайманими працівниками (підприємцями).

- Інвестори- Одержують дохід від вкладення наявних коштів, у бізнеси та майно. Інвестори прагнуть отримати якомога більшу віддачу на свої інвестиції, намагаються правильно дотриматися балансу між ризиками і прибутковістю вкладень.

Сам квадрант умовно поділений на ліву та праву сторони. У лівій стороні знаходяться наймані працівники та підприємці, а у правій – бізнесмени та інвестори. Причому люди у правій стороні квадранта набагато вільніші та фінансово заможніші.

Регулярно граючи в «Грошовий потік» ви будете все більше розуміти, як саместати такою людиною: вільним, багатимі успішним.

Відгуки про гру «Грошовий потік»

Я з колегами та однодумцями провів уже 106 ігор за 5 років. Зокрема зі своїм другом та співавтором блогу ХітерБобер Віталієм ми проведи понад 30 ігор. Наприкінці кожної гри я просив людей залишити письмовий відгук про гру, заповнивши спеціальний бланк із запитаннями. За весь час у мене накопичилася ціла пачка таких відгуків.

Дивіться самі:

Ось що говорять про гру мої друзі:

Євген Марченко | Тепер я зрозумів, як заробити мільйон доларів!Гра класна, що просвітлює. Починаєш дивитися на життя та на свої фінанси з іншого боку. Тренінг дає реальні результати. Тепер я зрозумів, як заробити мільйон доларів! Граючи в «Грошовий потік» вже втретє, не перестаю дивуватися всім «фішкам» гри. Особливо цікаво спостерігати за людьми. Сьогодні побачив, як людина поводиться, коли у неї з'являються вільні гроші. Найчастіше він починає погашати кредити і продовжує залишатися в «щурових бігах». З нетерпінням чекаю на наступну гру. |

Олексій Зорькін | Мені вдалося не тільки добре і з користю провести час, але й мати дуже гарні знайомства...Дякую ведучих за допомогу у стратегії, за корисну інформацію та теплу атмосферу. Гра має практичну спрямованість. Всім дуже раджу відвідати цей тренінг. Тут ви навчитеся правильно інвестувати свої особисті заощадження. Радий зустрітися і пограти з вами знову! Велике дякую! Таким чином, мені вдалося не тільки добре і з користю провести час, але й мати дуже гарні знайомства. З цими людьми ми і сьогодні дружимо і співпрацюємо в різних напрямках. |

А ось фото з наших ігор:

Дуже раджу пограти у «Грошовий потік» усім, незалежно від віку та роду занять. Впевнений, що ви проведете час з користю і водночас придбаєте дуже хороші практичні знання та цікавий досвід!

Все це допоможе вам надалі покращити своє фінансове становище. Найчастіше грайте в гру з друзями та партнерами з бізнесу. Особливо рекомендую цю гру тим, хто має проблеми з плануванням своїх фінансів.

Де придбати гру «Грошовий потік»

У великих містах гру можна знайти у великих книгарнях чи спеціалізованих магазинах настільних ігор.

Але там ця гра в настільному варіанті коштуватиме дорожче на 30-50%, тому набагато вигідніше замовити її через Інтернет.

Є безліч різних сумнівних Інтернет-магазинів, але я волію замовляти тільки в найнадійніших і перевірених, наприклад, в інтернет-магазині ozon.ru (безкоштовна доставка по Росії)

І пам'ятайте, як каже сам

«Чим частіше ви граєте в Грошовий потік», тим багатшим стаєте!»

Роберт Кійосакі

Це дійсно так, тому що ви починаєте мислити більш ефективно, а як наслідок змінюються ваші дії, дозволяючи досягти найкращих результатів!

А ось живе відео, в якому Роберт Кійосакі розповідає про свою гру: (3:55)

Дорогі читачі, а що ви думаєте про цю гру? Які ще знаєте бізнес-ігри? Діліться своїми думками та відгуками у коментарях!