Bir kuruluştaki sorumlu bir kişinin harcamalarının basitleştirilmiş bir şekilde muhasebeleştirilmesi. Sorumlu bir kişinin giderlerinin gelir ve gider defterine yansıması Basitleştirilmiş avans raporu

Kuruluş, vergilendirmenin amacının gelir eksi giderler olduğu basitleştirilmiş bir sistem uygulamaktadır. Çalışan kendi parasıyla ofis için bir bilgisayar satın aldı, ödeme belgelerini getirdi ve masrafların geri ödenmesini isteyen bir başvuru yazdı. Ön rapor sundum, ancak artık satın alma için ödenecek para yok. Zaten işletmeye alınmışsa bir bilgisayarın maliyetini hesaba katmak mümkün müdür?

16.09.2009Dergi "Basitleştirilmiş"

İstenmeyen sonuçlar

Bu durumda bilgisayar maliyeti ancak çalışana olan borç ödendikten sonra giderlere dahil edilebilir. Ayrıca vergi daireleri ön raporu kabul etmeyerek çalışanın bilgisayarı kuruluşa sattığı kararına varabilir. Böyle bir durumda ek kişisel gelir vergisi ödemeniz gerekecektir.

Hesapta nakit ihracı için genel kurallar, Rusya Federasyonu Merkez Bankası Yönetim Kurulu'nun 22.0993 No. 40 (bundan sonra olarak anılacaktır) kararı ile onaylanan nakit işlemleri yürütme prosedürünün 10 ve 11. paragraflarında belirtilmiştir. Prosedür).

Öncelikle işletmenin başkanı, paranın verildiği süreyi sıraya göre belirlemelidir. Bunun nedeni, Prosedürün 11. paragrafına göre, çalışanın harcamalarını belirlenen son tarihten sonraki üç iş günü içinde rapor etmek zorunda olması ve son tarih belirlenmemişse kendisine sadece üç iş günü sonra süre verilmesidir. tutarı alıyor. Gecikme durumunda vergi makamları, çalışana faizsiz kredi verildiğini düşünebilir ve maddi menfaat üzerinden kişisel gelir vergisi uygulayabilir. Evet, buna itiraz edilebilir, ancak emir vermek daha kolaydır. Son teslim tarihine ek olarak, vergi yetkilileri sorumlu parayı alacak çalışanların bir listesinin sağlanmasını tavsiye ediyor. Tarikatta böyle bir zorunluluk yoktur ama oldukça uygundur, yerine getirilmesi de zor değildir.

İkincisi, çalışan ancak önceki avansı kapatmışsa başka bir avans alabilir.

Üçüncüsü, sorumlu tutarların aktarılması kabul edilemez. Örneğin, bir çalışan bir ürünü satın alamazsa ve bu bir başkasına emanet edilmişse, birincisi parayı kasaya iade etmeli, ikincisi ise parayı almalıdır.

Hadi muhasebeye geçelim. Basitleştirilmiş sistem kapsamında, vergi matrahı yalnızca yapılan ve ödenen harcamalar için azaltılabilir (NKRF'nin 346.17. Maddesinin 2. fıkrası). Çalışanınız şirket için bir bilgisayar satın aldı. İptal prosedürü ödenen tutara bağlıdır.

Yalnızca NKRF'nin 346.16. Maddesinin 1. paragrafındaki listede belirtilen harcama türlerini dikkate alabileceğinizi hatırlatalım. Madde 1, sabit varlıkların satın alma, üretim veya inşaat maliyetini belirtir. Bunlar, NKRF'nin 25. Bölümüne (NKRF'nin 346.16 Maddesinin 4. fıkrası) uygun olarak amortismana tabi olarak tanınan mülkleri içerir. NKRF'nin 256. maddesinin 1. paragrafı, amortismana tabi nesnelerin, kullanım ömrü 12 aydan fazla olan ve 20.000 ruble'den daha pahalı olan, sahip olunan ve gelir elde etmek için kullanılan nesneler olduğunu belirtir. İlk üç işaretle aynı fikirde: bilgisayar kuruluşa ait, gelir elde etmenize izin veriyor ve bir yıldan fazla çalışacak şekilde tasarlandı. Maliyeti 20.000 rubleden fazla olsa bile sabit kıymet olarak sınıflandırılabilir. Bunlara ilişkin giderler, tesislerin ödenmesi ve işletmeye alınmasından sonra vergi döneminin sonuna kadar kalan çeyrekler için eşit paylarla yansıtılır (NKRF'nin 346.16. Maddesinin 3. fıkrası ve NKRF'nin 346.17. Maddesinin 2. fıkrasının 4. fıkrası).

Bilgisayarın maliyeti 20.000 ruble ise. veya daha az ise artık amortismana tabi olarak adlandırılamaz ve sabit bir varlık değildir. Ancak satın alma maliyetleri yine de vergi matrahında dikkate alınabilir. NKRF'nin 346.16. Maddesinin 1. fıkrasının 5. fıkrasına göre, maddi giderleri yansıtmasına izin verilir ve NKRF'nin 254. Maddesi uyarınca, amortismana tabi olmayan mülkün maliyetini içerir (madde 1'in 3. fıkrası). Tesisin ödemesi ve işletmeye alınmasından sonra yazılabilir (NKRF'nin 3. fıkrası, 1. fıkrası, 254. maddesi ve 2. fıkrası, 346.17. maddesi).

Görünüşe göre, çalışana ödeme yapılmamasına rağmen bilgisayar zaten kullanılıyor. Bu, kuruluşun masrafları ödemediği anlamına gelir ve bu gerçekleşene kadar masrafların dikkate alınması mümkün olmayacaktır. Başka bir şey daha önemli.

Defalarca söylendiği gibi vergi makamları ters raporlamayı sevmez. Neden? Çalışan kendi parasını harcadı ve ardından mülkü kuruluşa devretti. Vergi denetçilerinin bunu yeniden satış olarak değerlendirme hakkı vardır. Buna göre, gelirleri çalışanın vergiye tabi gelirine dahil edecek ve kişisel gelir vergisini artıracaklar. Elbette vergi otoriteleriyle aynı fikirde olmamalısınız ama her halükarda muhasebeciye ekstra bir yük biniyor.

Neler değiştirilebilir?

Faturanın kimin adına düzenlendiğini kontrol edin. Kuruluşun adı belirtilirse, her şey yolunda demektir, değilse belgeyi yeniden düzenlemeye değer. Ancak tam tersini bildirmeden yapmak, çalışanla bilgisayarın maliyetine eşit miktarda faizsiz kredi sözleşmesi yapmak daha iyidir.

Çalışana verilen belgelerin yeniden düzenlenmesi gerekmektedir. Aksi takdirde öncelikle bilgisayarın maliyetini gider olarak kabul etmek mümkün olmayacaktır - mülkü satın alanın kuruluş olduğunu nasıl doğrulayabilirsiniz? İkincisi, bu, bir çalışanın bir bilgisayarın devredilmesini yeniden satış olarak değerlendirmeye ve gelirinden ek kişisel gelir vergisi almaya zemin hazırlıyor. Böylece belgeyi değiştirme talebiyle mağazayla iletişime geçmek daha kolaydır. Satış makbuzunda alıcı hiç belirtilmemişse, tedbirli davranmanızı ve kuruluşun adını belirtmenizi rica ederiz.

Aynı zamanda, doğru şekilde doldurulmuş satın alma belgeleri bile vergi makamlarını ikna etmeyebilir. Farklı bir yol izlemenizi öneriyoruz. Çalışanla bilgisayarın maliyetine eşit miktarda faizsiz bir kredi sözleşmesi yapın. Hangi koşullara sahip olması gerektiği Rusya Federasyonu Medeni Kanunu'nun 807-813. Maddelerinde belirtilmiştir. Daha sonra aynı gün, kasadaki çalışandan kredi sözleşmesi kapsamında paranın alınmasını resmileştirin ve hesabına ona verin. Avans raporuna bilgisayarın satın alındığını kanıtlayan belgeleri ekleyin, avans kapatılacaktır. Borcunuzu çalışana, kredi sözleşmesinde belirtilen süreden daha geç olmamak üzere istediğiniz zaman geri ödeyebilirsiniz.

Bu seçeneğin avantajları nelerdir? Öncelikle çalışana olan borç ödenmeden önce bilgisayarın maliyeti dikkate alınabilir. Aslında, Rusya Federasyonu Medeni Kanunu'nun 807. maddesinin 1. paragrafına göre, ödünç alınan tutarlar borçlunun malı olarak kabul edilir. Sonuç olarak, kuruluş bilgisayarın parasını kendi parasıyla ödedi ve onu işletmeye aldıktan sonra, vergi döneminin sonuna kadar üçer aylık eşit paylar halinde maliyetini gider olarak yazabilirsiniz (346.16. maddenin 3. fıkrası ve 2. fıkranın 4. fıkrası). NKRF'nin 346.17. Maddesi) veya bilgisayarın maliyeti 20.000 ruble ise bir seferde. ve daha ucuz (NKRF'nin 5. maddesi, 1. maddesi, 346.16 maddesi ve 2. maddesi, 346.17 maddesi). Kredinin ne makbuzunun ne de geri ödemesinin vergi muhasebesine yansıtılmadığını lütfen unutmayın. Borç alınan fonlar vergiye tabi olmayan gelirdir (NKRF'nin 10. maddesi, 1. fıkrası, NKRF'nin 251. maddesi) ve basitleştirilmiş sistem kapsamında geri ödenen bir kredi gider olarak kabul edilmez - kapalı listede belirtilmez (madde 1, madde 346.16) NKRF'den).

Ancak en önemlisi ön raporun kusursuz olması ve vergi makamlarıyla olan anlaşmazlıkların nedeninin ortadan kalkması olacaktır.

Basitleştirilmiş sistemde borç alınan fonların hesaba katılmadığına şüphe yok gibi görünüyor. NKRF'nin 346.15. maddesinin 1.1. paragrafının 1. bendine göre, NKRF'nin 251. maddesinde listelenen gelirler vergi matrahına dahil değildir. NKRF'nin 251. maddesinin 1. paragrafının 10. bendinde ise kredi sözleşmesi kapsamında alınan tutarlar belirtilmiştir. Ancak yine de bazen vergi makamları geliri tek bir kritere göre belirler. banka ekstreleri ve ödünç alınan fonlar vergiye tabidir. Doğru, mahkemeler bunu durduruyor. Böylece, Rusya Federasyonu Yüksek Tahkim Mahkemesi, vergi mükellefinin sahip olduğu paranın borçlandığını ve bu tutarın vergiye tabi gelire dahil edilmemesi gerektiğini doğruladı (16 Ekim 2008 tarih ve 13467/08 sayılı Karar). Bu, denetimin örgütü gerekçesiz olarak adalet önüne çıkardığı anlamına geliyor. Benzer gerçekler, Moskova Bölgesi Federal Anti-Tekel Servisi tarafından da değerlendirildi (2 Nisan 2008 tarihli ve KA-A40/2446-08 sayılı karar). Burada hakimler, krediyi iade eden ve vergi ödemek istemeyen vergi mükellefine de destek verdi.

Kredi tutarı küçükse, vergi makamları yalnızca ek vergiler (ayrıca cezalar ve para cezaları) tahsil eder. Krediyle birlikte geliri izin verilen maksimum seviyeyi aşanlara (NKRF'nin 346.13. Maddesinin 4. fıkrası) farklı muamele yapılır. Mevcut limitin 30,76 milyon ruble olduğunu hatırlatalım. (20 milyon ruble, 1,538 deflatör katsayısıyla çarpılır). Gelecek yıl bu rakamın 60 milyon rubleye çıkarılması planlanıyor. (Tasarı Devlet Duması'ndaki ikinci okumayı kabul etti). Dolayısıyla vergi otoriteleri tek vergiyi artırmamakta, ancak onları genel rejim kapsamında öngörülen vergileri ödemeye zorlamaktadır.

Mahkemelerde, gelire dahil olan ihtilaflı fonların borçlandığı yine ortaya çıktı. Bu da maksimum seviyenin gözlemlendiği anlamına geliyor. Bu karar kararlarda yer alıyor.

Mahkemeler ne diyor

Merkez Bölge FAS'ı 28 Ocak 2009 tarih ve A09-4405/2008-15, Kuzey Kafkasya Bölgesi 30 Eylül 2008 tarih ve F08-5821/2008 ve 2 Temmuz 2008 tarih ve F08-3717/2008, Ural 9 Haziran 2008 tarih ve F09 -4103/08-С3 sayılı Bölge ve 06/30/2008 tarih ve A21-355/2008 sayılı Kuzey-Batı Bölgesi. Doğru, en son kararın bağlantılı olduğu durumda, alınan kredi muhasebeye yanlış yansıdı ve bu da vergi makamlarına tutarını gelire atfetmek için bir neden verdi. Ancak hakimlere göre, işlemlerin muhasebe hesaplarına kaydedilmesindeki hatalar, basitleştirilmiş sistemin uygulanma hakkını etkileyemez.

2009 yılı deflatör katsayısı, Rusya Ekonomik Kalkınma Bakanlığı'nın 12 Kasım 2008 tarih ve 395 sayılı emriyle oluşturulmuştur.

Volga-Vyatka Bölgesi Federal Anti-Tekel Servisi tarafından incelenen koşullara dikkat edin (17 Ekim 2007 tarihli ve A82-1474/2007-28 sayılı karar). Basitleştirilmiş vergi sistemini kullanan bireysel bir girişimci faizsiz kredi aldı. Denetim sırasında vergi makamları, borçlunun maddi faydalar şeklinde gelir elde ettiğini ve ayrıca kişisel gelir vergisi tahakkuk ettirdiğini belirtti. Ancak hakimler, Rusya Federasyonu Vergi Kanunu'nun 346.11. Maddesinin 3. paragrafına dayanarak, bir girişimcinin gelir üzerinden kişisel gelir vergisi ödememesi gerektiğini tespit etti. girişimcilik faaliyeti ve vergi müfettişliğinin kararını iptal etti.

Bu, 2009 yılına kadar yürürlükte olan ifadeyi ifade etmektedir.

Girişimcinin şimdi kazanamayacağı için bu durumu vurguladık. 1 Ocak 2009'da, Rusya Federasyonu Vergi Kanunu'nun 346.11. Maddesinin 3. paragrafının yeni bir versiyonu yürürlüğe girdi; buna göre, basitleştirilmiş sistem kapsamında, kişisel gelir vergisi hala bir girişimcinin gelirinden kesilmemektedir; ancak yalnızca Rusya Federasyonu Vergi Kanunu'nun 224. Maddesinin 2, 4 ve 5. paragraflarında belirtilen oranlarda vergilendirilmemesi durumunda. Ve 2. paragrafta, ödünç alınan fonlardan elde edilen faiz tasarruflarından bahsedilmektedir. Tekrarlayalım, sadece bireysel girişimcilerden bahsediyoruz. Kuruluşlar, Maliye Bakanlığı tarafından onaylanan bu tür gelirleri dikkate almamaktadır (bkz. 04/02/2007 tarih ve 03-11-04/2/78 tarihli yazı).

Sorumlu kişilerin bulunduğu yerleşim yerlerinin vergi denetimi kuruluşun giderlerinin denetiminin bir parçasıdır. Sorumlu tutarların yanlış muhasebeleştirilmesi şirket için üzücü sonuçlara yol açabilir: muhasebe hataları için para cezaları, nakit disiplininin ihlali, kişisel gelir vergisi ve sigorta primlerinin ek tahakkuku.

Sorumlu kişilerle yapılan yerleşimleri kontrol ederken hangi belgeler kontrol edilir?

Muhasebecilerle yapılan anlaşmaları kontrol ederken vergi makamları genellikle şunları talep eder:

- Kaynak dökümanlar:

- gider raporları;

- iş gezisi belgeleri;

- 71 numaralı hesaba ait envanter kayıtları.

- Hesap 71'in muhasebe kayıtları, 50, 51 hesaplarına karşılık gelir.

- Aşağıdakileri belirleyen belgeler:

- şirketin çalışana fon sağladığı süre;

- fon verilebilecek kişilerin listesi;

- ihraç prosedürü,

- para basmaktan sorumlu kişilerin listesi;

- onaylanmış rapor formu (genel kabul görmüş olandan farklıysa).

Kontrolör ayrıca, örneğin muhasebeciler aracılığıyla medeni sözleşmeler kapsamında iş için ödeme yapılması gibi diğer belgelerle de ilgilenebilir.

Organizasyondaki yerleşim prosedürünü belirleyen belgeler

Çoğu zaman müfettişler, sorumlu kişilerin listesini oluşturan bir belgenin bulunmaması nedeniyle bir işletmeyi cezalandırır. Bu tür eylemlerin yasallığı tartışmalıdır, çünkü yönetici bir muhasebeciye her avans verdiğinde, ilgili emri imzalar ve düzenlemeler böyle bir emrin formu onaylanmadı.

Bu nedenle tek bir siparişin gerekliliği tamamen haklı değildir, ancak vergi makamlarıyla gereksiz sorun yaşamamak için yine de bunu yapmak daha iyidir. Bir çalışanın bir şey satın alması ve ardından çekleri ve diğer destekleyici belgeleri muhasebe departmanına getirmesi ve muhasebecinin, çalışanın harcadığı tutarın tamamının "Fazla Harcama" ya girildiği bir gider raporu hazırlaması tamamen farklı bir konudur. kolon. Daha sonra para, yazarkasa veya banka kartı aracılığıyla çalışana iade edilir.

Bu durumda, sorumlu kişilerin (sipariş, talimat) bir listesini oluşturan bir belgenin varlığı oldukça arzu edilir, çünkü çalışanın aslında bir satın alma işlemi yapmak için yazılı talimatı yoktur ve bu tür eylemler, tüm mallarla mal satışı olarak kabul edilebilir. ortaya çıkan sonuçlar (kişisel gelir vergisi stopajı, KDV'nin düşilememesi). Bu nedenle emirde, belirli durumlarda, bir üretim ihtiyacının olması halinde, bu kanunda adı geçen sorumlu kişinin kendi mülkünü kullanarak şirkete mülk satın alabileceği belirtilmelidir. peşin ve şirket de harcanan tutarları telafi ediyor.

ÖNEMLİ! Daha önce bildirimde bulunmayan çalışanlara yeni avans verilmesine izin verilmez.

Ön rapora göre çalışanın yaptığı harcama tutarları dikkate alınır ve amacına uygun hesaplara aktarılır.

Alt uyarınca. 6.3 Rusya Merkez Bankası talimatlarının 6. maddesi “Nakit işlem yapma prosedürü hakkında tüzel kişiler ve bireysel girişimciler ve küçük işletmeler tarafından nakit işlemlerinin yapılmasına ilişkin basitleştirilmiş bir prosedür" 11 Mart 2014 tarih ve 3210-U sayılı (bundan sonra 3210-U sayılı talimat olarak anılacaktır), para çalışanlara hesapta ve çalışanlar tarafından teslim edilir. iki grup insanı kastediyoruz (3210-U sayılı talimatın 5. maddesi):

- bir iş sözleşmesi kapsamında işe alınan çalışanlar;

- GPC anlaşmaları kapsamında çalışan kişiler.

Muhasebecilerle yapılan anlaşmaların temel ilkelerinden biri, 3210-U sayılı Direktifin 6.3 maddesinde açıklanmıştır. Buna göre, çalışan, paranın verildiği (veya işe geri döndüğü) sürenin sona ermesinden itibaren en geç 3 gün içinde, harcamaları onaylayan tüm belgeleri (çekler, makbuzlar vb.) içeren bir rapor sunmalıdır. . Bu tür işlemler baş muhasebeci, sorumlu muhasebeci veya yönetici tarafından kontrol edilir ve onlar da işletmenin belirlediği süreler içerisinde belgeyi onaylar.

Fonların amaçlanan kullanımının kontrol edilmesi

Sorumlu kişiye avans vermenin anlamı, onun kuruluşun ihtiyaçları için belirli mal, iş ve hizmetlerin satın alınması karşılığında para almasıdır. Sonuç olarak, harcanan tutarları gider olarak sınıflandırmanın ana kriterlerinden biri, harcamaların hedeflenen niteliğidir.

Avans almak için çalışan, kendisine belirli ihtiyaçlar (günlük harçlık, iş gezisinde seyahat ve konaklama, mal ve hizmet satın alma, tedarikçi veya yüklenici ile nakit ödemeler vb.) için bir miktar verme talebini içeren bir not düzenler. ).

Denetim yapılırken kontrolör, fon ihracı emrinde (talimatında) belirtilen harcamaların niteliğini kontrol eder. Dolayısıyla, dahili bir notta bir çalışan Moskova'ya bir iş gezisi için para isterse, ancak St. Petersburg'a gidiş-dönüş uçak biletleri sunulursa, vergi makamları bu tür masrafların makul olmayan bir şekilde dikkate alınacağını düşünecektir.

Örneğin, tıpla ilgisi olmayan bir kuruluşun çalışanı için sağlık çalışanları konferansına yapılan bir iş gezisinin masrafları ihlal olarak değerlendirilebilir, çünkü bu durumda maliyetler ekonomik olarak haklı gösterilmeyecektir.

Aynı durum hesaplanabilir tutarlardaki diğer harcamalar için de geçerlidir: özel ekipman için para kırtasiye malzemelerine harcanamaz, inşaat işleri için ödenecek para malzeme satın almak için kullanılamaz, vb.

Birincil belgeleri kontrol etme

Çalışan şirketten satın alma için para almış olsa bile, mağazada kuruluşun temsilcisi değil, sıradan bir birey olacaktır (tabii ki vekaletname ve mührü olmadığı sürece). Satıcı, halka mal satarken nakit makbuzunu veya onun yerine geçen başka bir belgeyi ibraz etmekle yükümlüdür.

Aynı zamanda, bir yazarkasa makbuzu, bir şirketin bir çalışanın yaptığı masrafları yazması için yeterli olmayabilir, çünkü belirli bir satın alma işlemini belirtmeden yalnızca toplam tutarı gösterebilir, bu da masrafların ekonomik gerekçesinin doğrulanmasına izin vermez. ve muhasebeciye giderleri belirli kalemlere atfetme gerekçesi vermez. Böyle bir durumda satıcı, alıcının talebi üzerine gerekli tüm ayrıntıları içeren bir satış makbuzu düzenlemekle yükümlüdür: isim, stok kalemlerinin (hizmetlerin) miktarı, toplam tutar, tarih vb.

Yazar kasa makbuzu gerekli tüm ayrıntıları içerdiğinde, bu, muhasebe ve çalışana harcanan paranın geri ödenmesi için kabul edilmek için yeterlidir, ancak bir satış makbuzunun varlığı da memnuniyetle karşılanacaktır.

Çalışan, tedarikçinin (yüklenicinin) kasasında iş, mal, hizmet bedelini nakit olarak ödediyse, raporlama sırasında muhasebe departmanına PKO için bir makbuz ve bir fatura (işler, hizmetler satın alınmışsa kanun) sunmalıdır.

Bazen satıcının yazar kasası yoktur (buna özellikle UTII ödeyen veya patent sistemini kullanan şirketler için izin verilir). Bu durumda, alıcıya ödeme gerçeğini gösteren bir işaret içeren bir satış makbuzu veya BSO vermesi gerekir.

Ön raporlar hazırlanırken nakit disiplininin kontrol edilmesi

Ayrıca yazarkasa limitini de unutmayın. Yukarıdaki talimatlara göre şirketin, iş gününün sonunda depolanmasına izin verilen maksimum nakit miktarını (nakit limiti) sipariş veya başka bir belge ile onaylaması gerekir. 3210-U sayılı talimatın ekinde listelenen birçok koşula göre hesaplanır: işin niteliği ve programı, ortalama günlük nakit gelir miktarı vb. Ayrıca, hesaba verilen ve nakde iade edilen fonların gereğinden az harcanması masası izin verilen maksimum miktarların aşılmasına yol açabilir.

ÖNEMLİ! 3210-U sayılı Direktifin 2. maddesine göre, küçük işletme işletmelerinin yanı sıra bireysel girişimcilerin de nakit limiti belirleme zorunluluğu yoktur.

Nakit ödeme yaparken muhasebeci ve muhasebeci, kuruluşlar (veya bireysel girişimciler) arasındaki nakit ödeme miktarında bir sınır olduğunu da hatırlamalıdır. 2016 yılında, bir kuruluşun çalışanının bir sözleşme kapsamında karşı tarafın kasasına yatırabileceği maksimum tutar 100.000 ruble'dir. Muhasebeci, birden fazla sözleşme olması ve her ödemenin 100.000 rubleyi aşmaması durumunda tedarikçinin kasasına istediği kadar para yatırabilir. Aynı zamanda, müfettişler iki tüzel kişilik arasındaki çeşitli anlaşmaların varlığının ne kadar haklı olduğuyla kesinlikle ilgileneceklerinden, anlaşmanın konusu ve işlemin niteliği gerçekten farklı olmalıdır. Vergi makamlarının aynı işlemin birden fazla bileşene bölündüğü sonucuna varması durumunda kuruluş, nakit disiplinini ihlal ettiği için ciddi şekilde cezalandırılabilir. Sanatın 1. Bölümüne göre. İdari Kanunun 15.1'i, bu tür ihlaller için 4.000-5.000 ruble para cezası verilir. bir resmi ve 40.000-50.000 ruble için. organizasyona. Aynı zamanda kanun, para cezasının hangi tarafa verileceğini de belirtmiyor: miktara katkıda bulunan kişiye mi yoksa kabul edene mi? Bu nedenle, Federal Vergi Servisi genellikle işlemin her iki tarafını da aynı anda cezalandırır.

Sorumlu kişilerle yapılan yerleşimleri kontrol ederken ek kişisel gelir vergisi değerlendirmesi

Madde 1 Md. Rusya Federasyonu Vergi Kanunu'nun 210'u, kişisel gelir vergisinin, bir bireyin parasal ve maddi biçimdeki tüm gelirinin yanı sıra maddi fayda tutarları üzerinden değerlendirilmesini öngörmektedir.

Çalışan gerekli tüm destekleyici belgeleri sağlamadıysa veya sorumlu tutar kasiyere iade edilmediyse ne yapmalı? Böyle bir durumda müfettişlerin avans raporu kapsamındaki ödemeleri hukuka aykırı olarak yorumlayıp, bunu çalışanın gelirine atfetme hakkı vardır.

Gerçek şu ki, belgelerde gerekli ayrıntıların bulunmaması veya masrafları teyit eden belgenin kendisinin bulunmaması, bu tür masrafların muhasebe için kabul edilmesinin yasallığının yanı sıra, yapılan harcamaların varlığının da sorgulanmasına yol açmaktadır. Bu nedenle muhasebeci, muhasebeci tarafından sağlanan belgeleri, içlerinde gerekli tüm ayrıntıların bulunup bulunmadığını dikkatlice kontrol etmeli, ön raporun hazırlanmasının doğruluğunu, içinde belirtilen tutarları ve satın alınan mal ve malzemelerin uygunluğunu izlemelidir. veya ön belgelerde belirtilen amaçlara yönelik hizmetler.

Muhasebe hataları

Rapora eklenen belgeler çalışanın satın aldığını kanıtlıyor maddi varlıklarŞirketin ihtiyaçları için (hizmet satın alınması). Ön rapora göre muhasebeci Kt hesabı 71 ve Dt maliyet muhasebesi hesaplarına giriş yapar. Çalışanın ne satın aldığına bağlı olarak, hesap 71, hesap 10'a (mal ve malzeme satın alınmışsa), 08'e (ekipman), 20, 26'ya (hizmet veya iş satın alınmışsa) karşılık gelir.

Belgeleri eksik veya önemli eksiklikleri olan envanter kalemlerinin muhasebeleştirilmesinin yasa dışı olması, denetim yetkilileri ve mahkeme tarafından bir muhasebe hatası olarak değerlendirilebilir (PBU 22/2010'un 2. maddesi “Muhasebe ve raporlamadaki hataların düzeltilmesi”).

Genel olarak, yapılan harcamaları onaylayan belgelerin bulunmaması veya bunların yanlış uygulanması, vergi matrahının azaltılmasının imkansızlığını gerektirir (Rusya Federasyonu Vergi Kanunu'nun 252. Maddesinin 1. fıkrası).

Hesaplanabilir tutarların vergi muhasebesinin özellikleri basitleştirildi

Sorumlu kişi, satın alma için kendisine verilen parayı fazla harcar veya kendisine hiç avans verilmez ve her şeyi tamamen satın alır. kendi parası. Böyle bir durumda, basitleştirilmiş bir vergi sistemi olan “gelir eksi giderler” üzerinde faaliyet gösteren işletmeler için vergi muhasebesinin belirli nüansları vardır.

Gerçek şu ki, basitleştirilmiş vergi sisteminde gelir ve giderler nakit yöntemi kullanılarak, yani paranın alınması veya giderlerin ödenmesi üzerine dikkate alınmaktadır. Bu durumda, sorumlu kişiden tüm kazanımları kabul ettikten ve avans raporunu onayladıktan sonra, yapılan tüm masrafların giderlere atfedilmesi (vergi matrahının düşürülmesi) mümkün değildir. Kuruluşun fiilen ödediği zaman gider olarak sınıflandırılabilirler (Rusya Federasyonu Maliye Bakanlığı'nın 17 Ocak 2012 tarih ve 03-11-11/4 tarihli mektubu), yani çalışanın satın alma sırasında yapılan aşırı harcamalar için geri ödeme yapıldı.

Örnek

10/01/2016 Ivanov I.I.,% 15'lik basitleştirilmiş vergi sistemini uygulayan Omega LLC'nin yönetiminden muhasebe departmanının ihtiyaçları için bir parti kırtasiye satın alma emri aldı. Bu amaçla kasadan 1.000 ruble aldı. Mağazaya gelen Ivanov, gerekli malları satın almak için 1.200 rubleye ihtiyacı olduğunu ve eksik olan 200 rubleyi ödemek zorunda olduğunu keşfetti. itibaren kendi fonları. Aynı gün Ivanov işe geri döndü ve burada harcanan parayı rapor etti ve satın alınan kırtasiye malzemelerini depoya iade etti. Yönetim 1.200 RUB tutarındaki avans raporunu onayladı. ve Ivanov'a fazla harcamanın miktarını ödemeye karar verdi. Ancak muhasebeci zaten kurumun günlük gelirini bankaya götürdüğü için kasada nakit yoktu. Bu nedenle para ancak ertesi gün Ivanov'a ödendi.

Muhasebe işlemleri aşağıdaki girişlerle yansıtılır:

01.10.2016:

Dt 71 Kt 50 - 1.000 ovmak. - hesaba para verildi;

Dt 10 Kt 71 - 1.200 ovmak. - kabul edilen kırtasiye malzemeleri;

Dt 26 Kt 10 - 1.200 ovmak. - satın alınan kırtasiye malzemelerinin genel işletme giderleri olarak yazılması;

02.10.2016:

Dt 71 Kt 50 - 200 ovmak. - İvanov I.I.'ye ön rapora göre aşırı harcama tutarı ödendi.

Vergi muhasebesinde giderler şu şekilde kabul edilir: 10/01/2016 - 1.000 ruble, 10/02/2016 - 200 ruble.

Aynı zamanda, avans raporunun onaylanması ve buna ilişkin aşırı harcamaların ödenmesi bir çeyrek içinde gerçekleşirse, vergi muhasebesinde giderlerin kabul edilmesine ilişkin prosedürün ihlali önemli olmayacaktır, çünkü kuruluşlar tarafından uygulanan vergi için avans ödemeleri Basitleştirilmiş vergi sistemi üçer aylık muhasebe esasına göre oluşturulmuştur. Bununla birlikte, bir çalışanın (çoğunlukla küçük bir şirkette yönetici) masrafları kendisine ait olmak üzere yapılan büyük miktardaki harcamaları derhal rapor etmesi ve cari hesapta fazla harcamayı telafi etmeye yetecek kadar nakit gelir veya paranın bulunmaması gibi bir durum mümkündür. Bunun farklı çeyreklerde veya yıllarda gerçekleşmesi durumunda (Aralık ön raporu için para Ocak ayında ödenir), muhasebe ve vergi muhasebesi tutarlarında büyük farklılıklar meydana gelebilir.

Ayrıca, basitleştirilmiş vergi sistemi "gelir eksi giderler" uygulanırken, muhasebecinin sorumlu bir kişi aracılığıyla ödenen tedarikçi avanslarını dikkate alması oldukça yaygın bir hatadır. Böyle bir durumda sorumlu kişi, karşı tarafla yapılan bir anlaşma kapsamında avansı ödemek için para alır. Parayı tedarikçinin kasa masasına götürür ve burada kendisine bir PKO veya kasa makbuzu verilir. Ancak mal henüz teslim edilmediğinden (hizmet, iş tamamlanmadığından) başka belge (fatura, kabul belgesi veya kabul belgesi) alamaz. Bu durumda muhasebecinin vergi matrahını hesaplarken maliyetleri raporun onaylandığı tarihte değil, malların kuruluşa fiilen ulaştığı tarihte dikkate alması gerekir.

Sonuçlar

Federal Vergi Hizmeti için, sorumlu kişilerle yapılan ödemelerin kontrol edilmesi dört ana hususun analizi ile ilişkilidir:

- Sorumlu tutarların harcamasının hedeflenen niteliği;

- muhasebecilerin harcamalarına ilişkin belgesel kanıtlar;

- doğru muhasebe ve vergi muhasebesi hesaplamaları;

- nakit disiplinine uyum.

Basitleştirilmiş vergi sistemi: gelir ve giderlerin tanınması (1C Muhasebe 8.3, baskı 3.0)

2016-12-08T11:39:01+00:00Bugün, acemi (ve sadece) muhasebecilerden belki de en fazla sayıda soruyu gündeme getiren bir konuya bakacağız - 1C: Muhasebe 8 program ailesinde basitleştirilmiş vergi sistemi (STS) kapsamında gelir ve giderlerin tanınması prosedürü.

1C: Muhasebe 8.3'teki (baskı 3.0) örnekleri ele alacağız. Ancak “iki”de her şey aynı şekilde çalışır.

Teoriye kısa bir gezi

Gelir ve gider defterini (KUDIR) doldurmakla ilgileniyoruz. Bu harika kitapta:

- Sütun 4 “Toplam Gelir” sütunudur

- 5. sütun “Kabul edilen gelir”dir

- 6. sütun “Toplam giderler” sütunudur

- 7. sütun “Kabul edilen giderler”dir

Biz öncelikle 5. ve 7. sütunlarla ilgileniyoruz. Bunlar ödediğimiz tek verginin miktarını etkiliyor.

"Basitleştirilmiş" modda iki ana mod vardır:

- gelir (sütun 5)

- gelir (sütun 5) eksi giderler (sütun 7)

Tek vergiyi hesaplamak için ilk durumda gelir miktarını %6 ile, ikinci durumda ise gelir ve gider arasındaki farkı %15 ile çarpıyoruz.

Özetle hepsi bu.

Gelir ve giderlerin doğru hesaplanması en zor iştir. Zaten dört sütunun "toplam gelir" ve "kabul edilen gelir", "toplam giderler" ve "kabul edilen giderler" varlığına dayanarak, vergiyi hesaplamak için tüm gelir ve giderlerin alınamayacağı ortaya çıkıyor.

Gelir veya giderin muhasebeleştirildiği anı doğru bir şekilde belirleyebilmeniz gerekir. Basitleştirilmiş vergi sistemi için kullanılması zorunludur. nakit yöntemi.

Nakit yöntemde, gelirin alındığı tarih, paranın banka hesaplarına veya kasaya alındığı gündür. Ve bunun avans mı yoksa ödeme mi olduğu önemli değil. Para geldi - gelir alındı ve bu nedenle hemen 4. ve 5. sütunlara düşüyor.

Gördüğünüz gibi gelirle her şey son derece basittir. Her türlü para girişi (kasaya veya cari hesaba) verginin ödenmesi gereken genel ve tanınmış gelire girer.

Harcamalar söz konusu olduğunda işler biraz daha karmaşık.

Tanınma için malzeme satın alma masrafları- makbuz ve ödeme gerçeğini yansıtmak gerekir.

Tanınma için bize sağlanan hizmetlerin ödenmesine ilişkin masraflar- bunların sağlanması ve ödenmesi gerçeğinin yansıtılması gerekmektedir.

Tanınma için mal satın alma masrafları sonraki yeniden satış için - makbuz, ödeme ve satış gerçeğini yansıtmanız gerekir.

Tanınma için işçilik maliyetleri- Tahakkuk ve ödeme gerçeğini yansıtmanız gerekir.

Üzerinden ödeme yaparken gider raporları-Yukarıdaki şartlara ek olarak para basıldığı gerçeğinin sorumlu kişiye yansıtılması gerekmektedir.

Gördüğünüz gibi, listelenen durumların çoğu için giderlerin muhasebeleştirilmesine ilişkin çeşitli koşullar vardır. Ve bu koşullar farklı sıralarda karşılanabilir. Bu durumda giderin muhasebeleştirildiği an dikkate alınacaktır. Son koşul karşılandı.

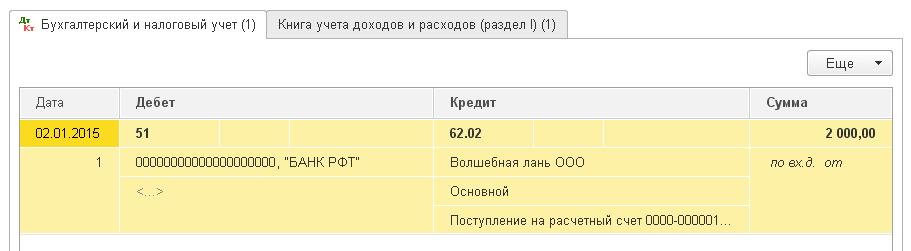

Alıcıdan bankaya ön ödeme

Alıcı, parayı peşin ödeme (peşin ödeme) olarak banka hesabımıza aktardı. Varsayımımıza göre (nakit yöntemi), bu tutar hemen “Toplam Gelir” (sütun 4) ve “Hesaplanan Gelirler” (sütun 5) içine düşecektir:

banka dekontu -> sütun 4 + sütun 5

Magic Hind LLC'nin alıcısından 2000 ruble tutarında bir beyan (cari hesaba makbuz) veriyoruz:

Belge işlemlerini yayınlıyor ve açıyoruz (DtKt düğmesi). Ödeme tutarının 62.02'ye atandığını görüyoruz - her şey doğru çünkü bu bir avans:

Hemen ikinci sekme olan “Gelir ve Gider Muhasebesi Defteri” ne gidin. Ödeme tutarlarının KUDIR sütunlarına kaydedildiği (veya gönderilmediği) yer burasıdır. Hemen alınan 2000 rublenin 4. ve 5. sütunlara düştüğünü görüyoruz:

Kasada alıcıdan avans

Yazar kasa ile her şey bir bankaya benzer. Alıcı, kasaya avans (peşin ödeme) olarak para ödemiştir. Varsayımımıza göre (nakit yöntemi), bu tutar hemen 4. ve 5. sütunlara düşecektir:

nakit girişi -> sütun 4 + sütun 5

"Svergunenko M. F." alıcısından nakit makbuz siparişi (nakit makbuz) veriyoruz. 3000 ruble miktarı için:

Belgeyi gönderiyoruz ve gönderilerine gidiyoruz (DtKt düğmesi). Ödeme tutarının 62.02'ye atandığını görüyoruz - her şey doğru çünkü bu bir avans:

Hemen “Gelir ve Gider Muhasebe Defteri” sekmesine gidiyoruz ve tutarımızın tamamının 4. ve 5. sütunlara düştüğünü görüyoruz:

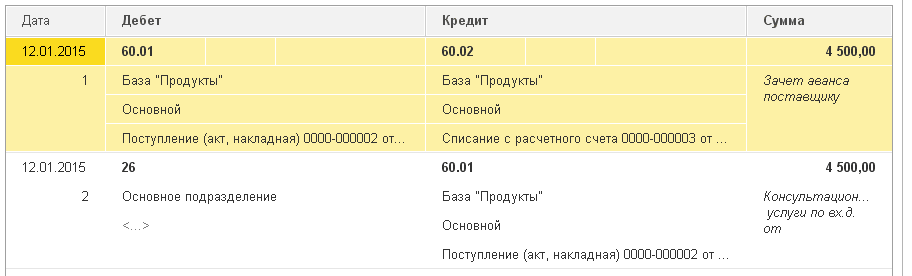

Sağlanan hizmetler için tedarikçiye ödeme yapılması

Gelelim giderlere. İşte bu noktada işler daha da ilginçleşiyor. Ancak bize sağlanan hizmetler için ödeme yapılması durumunda bu geçerli değildir. Sadece hizmet sağlama eylemini ve ödemesini programa girmemiz gerekiyor, ardından eylemin kendisi (nakit yöntemine göre) KUDIR sütunlarında herhangi bir işaret yapmayacak, ancak banka ekstresi ödeme tutarını hemen yayınlayacaktır. 6. ve 7. sütunlarda:

hizmet sağlama sertifikası -> hiçbir şey yapmayacak

banka yoluyla ödeme -> sütun 6 + sütun 7

Programa Aeroflot tedarikçisinden 2500 tutarında hizmet sağlama sertifikası giriyoruz:

Belgeyi gönderiyoruz ve gönderilerine gidiyoruz (DtKt düğmesi). Giderlerin (26. fatura) 60,01'e atfedildiğini görüyoruz - her şey doğru:

“Gelir ve Gider Muhasebesi Defteri” yer işaretini görmüyoruz, bu da belirtilen 2500'ün KUDIR sütunlarının hiçbirine girmediği anlamına geliyor. Devam etmek.

Ertesi gün bize sağlanan hizmetler için bir ödeme beyanı göndeririz:

Açıklamayı gerçekleştiriyoruz ve paylaşımlarına bakıyoruz. Ödeme tutarının 60,01'e uygulandığını görüyoruz:

Hemen “Gelir ve Gider Muhasebe Defteri” sekmesine gidiyoruz ve ödenen 2.500'ün sonunda 6. ve 7. sütunlara düştüğünü görüyoruz:

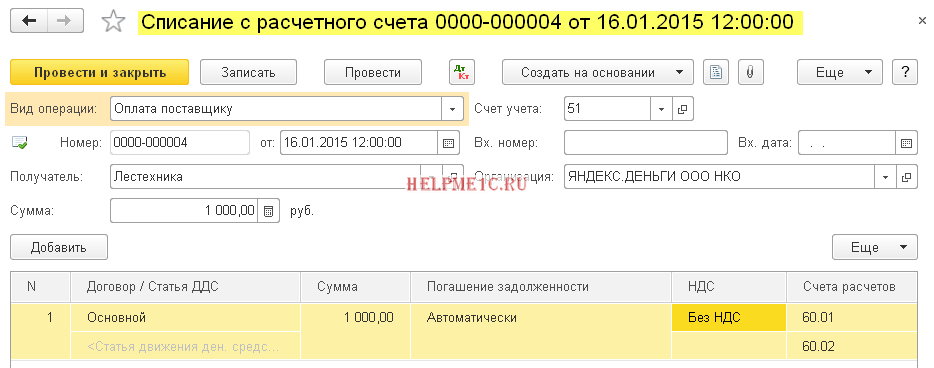

Hizmetlerin sağlanması için tedarikçiye avans ödemesi

Sağlanan hizmetler için tedarikçiye avans ödemesi yaparsak (peşin ödeme) ne olur? Ve ancak o zaman bir hizmet sunumu eylemi yayınladılar. Şematik olarak şöyle görünecek:

banka yoluyla ödeme -> 6. sütunu doldurun

hizmet sağlama kanunu -> 7. sütunu doldurun

Programa 4500 tutarında bir banka ekstresi (tedarikçiye yaptığımız avans ödemesi) girelim:

Belgeyi yayınlayalım ve gönderilerini açalım (DtKt butonu). Tutarın 60.02'ye düştüğünü görüyoruz - her şey doğru çünkü bu bir avans:

Hemen “Gelir Gider Muhasebe Defteri” sekmesine geçelim ve avans tutarının sadece 6. sütunda yer aldığını görelim:

Ve bu doğru. Nakit yöntemine göre 7. sütunda (kabul edilen giderler) bu tutarı ancak hizmet sunum belgesini girdikten sonra alabileceğiz. Hadi yapalım.

Ertesi gün programa bir hizmet sunumu eylemi ekleyeceğiz:

Belgeyi inceleyelim ve gönderilere bakalım:

Hemen “Gelir ve Gider Muhasebe Defteri” sekmesine geçelim ve ödeme tutarının nihayet yedinci sütuna düştüğünü görelim:

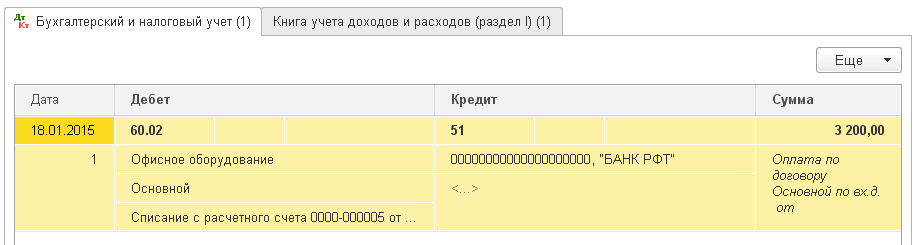

Malzemeler için tedarikçiye ödeme

Önemli!

Ayrıca bunun gibi mantık yürüteceğiz. Nakit yöntemini kullanıyoruz. Önce malzemelerin alınması, ardından banka yoluyla ödeme yapıldı. Açıkçası, 6. ve 7. sütunlarda girişler yaratacak olan banka tarafından yapılan ödemedir (zaten bir makbuz olduğundan). Şematik olarak şöyle olacaktır:

malzemelerin alınması -> hiçbir şey yaratmayacak

Malzemeler için banka yoluyla ödeme -> 6. sütunu ve 7. sütunu doldurun

Programa 1000 ruble tutarında malzeme alımını girelim:

İşlemlerin yanında “Gelir ve Gider Muhasebe Defteri” sekmesinin çıkmadığını görüyoruz. Bu, bu durumda malzeme giriş belgesinin herhangi bir KUDIR sütunu için kayıt oluşturmadığı anlamına gelir.

Ertesi gün malzemeler için bir ödeme beyanı yayınlayacağız:

Belgeyi yayınlayalım ve gönderilerini açalım (DtKt butonu):

Hemen “Gelir ve Gider Muhasebe Defteri” sekmesine gidelim ve belgenin 6. ve 7. sütunları doldurduğunu görelim:

Malzeme temini için tedarikçiye ön ödeme

Önemli!Öncelikle giderlerin muhasebeleştirilmesi prosedürünü doğru bir şekilde ayarlayalım. Muhasebe politikası - .

Bu durumda önce ödeme gelir, sonra malzeme gelir. Nakit yönteminin mantığına göre, giderlerin tam olarak muhasebeleştirilmesi (sütun 7) ancak her iki belgenin tamamlanmasından sonra mümkün olacaktır. Şematik olarak şöyle olurdu:

malzeme temini için banka yoluyla ödeme -> 6. sütunu doldurun

malzemelerin alınması -> 7. sütunu doldurun

Programa 3.200 ruble malzeme ön ödemesine ilişkin bir açıklama ekleyelim:

Belgeyi yayınlayalım ve gönderilerini açalım (DtKt butonu):

Hemen “Gelir ve Gider Muhasebe Defteri” sekmesine geçelim ve ekstrenin şu ana kadar sadece 6. sütunu (toplam giderler) doldurduğunu görelim:

Yedinci sütunu doldurmak için malzeme alındı belgesi eksiktir. Formatlayalım:

Belgeyi yayınlıyoruz ve gönderilerine bakıyoruz (DtKt düğmesi):

Hemen “Gelir ve Gider Muhasebe Defteri” sekmesine gidiyoruz ve malzeme makbuzunun eksik 7. sütunu doldurduğunu görüyoruz:

Mallar için tedarikçiye ödeme

Önemli!Öncelikle, muhasebe politikasındaki giderlerin muhasebeleştirilmesi prosedürünü doğru bir şekilde ayarlayalım -.

Genel olarak, satılık mal alımına ilişkin masrafların muhasebeleştirilmesi prosedürü, malzemelerin alınmasındaki duruma benzer - burada makbuz ve ödeme de gereklidir. Ancak ek (üçüncü) bir gereklilik şudur: giderler yalnızca satın alınan mallar satıldıkça muhasebeleştirilir.

Şematik olarak şemamız şu şekilde olacaktır:

mal girişi -> hiçbir şeyi doldurmaz

mallar için banka yoluyla ödeme -> 6. sütunu doldurun

ücretli ürün satışı -> 7. sütunu doldurun

Programa 31.292 ruble tutarında mal girişini girelim:

Belgeyi yayınlayalım ve gönderilerini açalım (DtKt butonu):

“Gelir Gider Muhasebe Defteri” sekmesinin eksik olduğunu yani belgenin KUDIR sütunlarına hiçbir şey kaydetmediğini görüyoruz.

Tedarikçiye mallar için ödeme beyanı girelim:

Belgeyi yayınlayalım ve gönderilerini açalım:

Hemen “Gelir Gider Muhasebe Defteri” sekmesine geçelim ve ödeme tutarının toplam giderlere dahil olduğunu görelim (sütun 6). Bu tutar, mallar satıldıkça yedinci sütuna (kabul edilen giderler) dahil edilecektir.

Tüm malların satıldığını varsayalım. Uygulamasını resmileştirelim:

Belgeyi yayınlayalım ve gönderilerini açalım (DtKt butonu):

Hemen “Gelir ve Gider Muhasebe Defteri” sekmesine geçelim ve ödeme tutarının nihayet yedinci sütuna düştüğünü görelim:

Tedarikçiye mallar için ön ödeme

Önemli!Öncelikle, muhasebe politikasındaki giderlerin muhasebeleştirilmesi prosedürünü doğru bir şekilde ayarlayalım -.

Buradaki her şey tedarikçiye mallar için ödeme yapmaya benzer (önceki nokta). Ancak ödeme tutarı ilk belgenin (banka ekstresi) altıncı sütununda yer alacaktır. Şema şu şekilde olacak:

mallar için banka yoluyla ödeme -> 6. sütunu doldurun

mal girişi -> hiçbir şeyi doldurmayacak

ücretli malların satışı -> 7. sütunu doldurun

Tedarikçiye ön rapor aracılığıyla ödeme

Önemli!Öncelikle, muhasebe politikasındaki giderlerin muhasebeleştirilmesi prosedürünü doğru bir şekilde ayarlayalım -.

Yukarıda açıklanan durumlardan herhangi birinde, banka yoluyla ödemeyi sorumlu bir kişi aracılığıyla ödemeyle değiştirirseniz, her şey tamamen aynı şekilde çalışacaktır.

Ama bir nüans var. Avans raporuna göre ödenen masrafların (yukarıda sayılanlara ek olarak) dikkate alınmasının temel koşulu, sorumlu kişiye fiilen para verilmesidir (gider nakit havalesi).

Sütun 6 RKO belgesiyle doldurulacaktır.

7. sütun bir sonraki seferde doldurulacaktır. ek koşullar: ön rapor + (hizmetin sağlanması veya malzemelerin alınması veya malların alınması ve satışı). Ayrıca bu sütun son tarihli belge ile doldurulacaktır.

Ücret ödemeleri

6. ve 7. sütunları doldurmak için aynı anda iki belgeye sahip olmanız gerekir: ücretlerin tahakkuku ve ödenmesi.

Şema 1:

maaş bordrosu -> hiçbir şeyi doldurmayacak

ücretlerin verilmesi (RKO) -> 6. sütunu ve 7. sütunu doldurun

Şema 2:

ücretlerin tahakkuk etmeden önce verilmesi (RKO) -> 6. sütunu doldurun

maaş bordrosu -> 7. sütunu doldurun

Biz harikayız, hepsi bu

Bu arada yeni dersler için...

Samimi olarak, Vladimir Milkin(öğretmen ve geliştirici

Bazı girişimciler, basitleştirilmiş vergi sistemi kapsamında ön rapor hazırlamaya gerek olmadığına inanıyor. Basitleştirilmiş bir vergi planı kullanan kuruluşların ve bireysel girişimcilerin muhasebe kayıtlarını tutmaktan muaf tutulduğu 129-FZ sayılı Kanunun 4. maddesinin 3. paragrafına atıfta bulunmaktadırlar. Ancak, basitleştirilmiş vergi sistemi kapsamındaki ön raporlarda farklı girişlerin görüntülendiği gerçeğini gözden kaçırıyorlar: mal ve hammadde satın alma giderleri, seyahat kesintileri, diğer yapılarla karşılıklı uzlaşmalar vb. Bu nedenle, bu tür belgeleri hazırlamayı reddetmeden önce uzmanlara danışmanız tavsiye edilir.

Basitleştirilmiş vergi sistemiyle faaliyet gösteren şirketlerin vergi raporlarının doldurulmasında bazı kolaylıklar vardır ancak %6'lık basitleştirilmiş vergi sistemi kapsamında ön raporların sunulması hâlâ zorunludur. Bu belge, sorumlu kişilere verilen tüm fonların kayıtlarının tutulmasına yardımcı olur. Federal Vergi Servisi'ne zamanında teslim edilmelidir. Ancak kayıt ve otoriteye sunulmasının özellikleri yıllık olarak değişmektedir. Şirket çalışanlarımız, basitleştirilmiş vergi sistemi kapsamında ön raporların nasıl dikkate alındığını ve bu yıl raporu ne zaman göndermeniz gerektiğini öğrenmenize yardımcı olacaktır. Belgelerin nasıl doğru şekilde hazırlanacağını ve Vergi Hizmetine hangi biçimde gönderileceğini tam olarak biliyorlar. Ayrıca şirketiniz için bir rapor derleme görevini de üstlenebilirler.

Basitleştirilmiş vergi sistemi için ön raporlar gerekli midir?

Hesabına para alan kişi, en geç üç gün içinde harcanan miktarlara ilişkin belgeleri ibraz etmelidir. Bu resmi belgeye ön ödeme denir. Gelecekte düzenleyici makamlara sunulacaktır. Girişimciler, basitleştirilmiş vergi sistemi kapsamında ön raporların nasıl dikkate alınacağını belirlemede sıklıkla zorluk çekerler.

Maliye Bakanlığı kararlarını incelememiş kişiler için fonların tek bir hesaplamaya aktarılmasında zorluklar ortaya çıkmaktadır. 2017 yılında bu zorunlu belgenin sunulmasına ilişkin form değişti ve bu da hazırlanmasında zorluklara neden oldu. Basitleştirilmiş vergi sistemi kapsamında ön raporun yeni şekli, Rusya Devlet İstatistik Komitesi'nin 1 Ağustos tarihli kararıyla onaylandı. No. AO-1 olarak adlandırıldı.

Peki basitleştirilmiş vergi sisteminde ön rapor gerekip gerekmediği konusunda neden bu kadar sık şüphe duyuluyor? muhasebe. Ve ön rapor bu belgenin bir parçası olmalıdır. Bu nedenle birçok kişi, basitleştirilmiş vergi sistemi kapsamında fatura olmadan ön rapor hazırlamalarına gerek olmadığını düşünüyor.

Ancak bu yaygın bir yanılgıdır. Yüzde 6'lık basitleştirilmiş vergi sistemiyle faaliyet gösteren şirketlerin ön rapor hazırlaması gerekiyor. İşletme için gereklidirler, çünkü bunlar olmadan sorumlu kişinin yaptığı masrafları kabul etmek imkansızdır.

Basitleştirilmiş vergi sistemi kapsamında ön raporların muhasebeleştirilmesi kimler için zorunludur?

Bir girişimci vergilendirme hedefi olarak gelirin gider miktarına göre azaltılmasını seçerse, avanslarla ilgili raporlar hazırlamak zorunda kalacaktır. Sonuçta ilgili yetkililerin masrafları ancak bu şekilde hesaba katılabilir. Basitleştirilmiş vergi sistemi kapsamında avans raporlarının tanınması aşağıdaki giderlerin gerçekleşmesi durumunda gerçekleştirilir:

- Maddesi tarafından onaylanan listeye dahil edilmiştir. 346.16 Rusya Federasyonu Vergi Kanunu;

- belgelenmiş;

- aslında kuruluş tarafından ödenir.

Basitleştirilmiş bir vergilendirme planı kullanan ve hedefi olarak geliri seçen kuruluşlar için, birçok durumda giderlerin basitleştirilmiş vergi sistemi kapsamında önceden raporlanması ve nakit işlemlere ilişkin düzenlemelere uyulması zorunludur. Bu belgeler, ticari işlemler için yetkililere verilen nakit tutarlarını gösterir.

Basitleştirilmiş vergi sistemi için ön raporun doldurulması

Raporlama zor ve çok sorumlu bir iştir. Bu nedenle tüm insanlar bununla baş edemez. Bir belgeyi doğru bir şekilde hazırlamak ve doldurmak için özel bilgiye sahip olmanız ve en son yeniliklerden haberdar olmanız gerekir. Basitleştirilmiş vergi sistemi kapsamında ön rapor hazırlamanın tüm özellikleri Rusya Devlet İstatistik Komitesi'nin 55 Sayılı Kararında ayrıntılı olarak açıklanmaktadır.

Raporun sorumlu kişi ve şirketin muhasebecisi tarafından tek nüsha olarak hazırlanması gerektiği belirtiliyor. Açık arka taraf Verilen fonların harcamasını onaylayan tüm belgelerin listelenmesi gerekmektedir. Olabilir:

- gelirler;

- kontroller;

- taşıma belgeleri.

2017 yılında basitleştirilmiş vergi sistemi kapsamında avans raporunun nasıl hazırlandığını Finabi firmasının çalışanlarından öğrenebilirsiniz. Uzmanlar muhasebe alanındaki yenilikleri sürekli takip ederek her zaman güncel olurlar son değişiklikler. Size yalnızca bir raporun nasıl doğru yazılacağını anlatmakla kalmayacak, aynı zamanda raporu sizin için tamamlayabileceklerdir.

Ön belge hazırlamanın nüansları

Daha önce yapılan harcamaların ödenmesine yönelik basitleştirilmiş vergi sistemi kapsamında ön rapor hazırlamak, muhasebe bilgisi ve ilgili kuralları gerektirir. Belirli harcamaları belgenizde gösterip göstermeyeceğinizden emin değilseniz veya önceden ödenen nakit tutarlarını nasıl göstereceğinizden emin değilseniz de yardım isteyin. Basitleştirilmiş vergi sistemi kapsamında KDIR ve diğer ödemeler için avans raporunun nasıl hazırlandığını detaylı bir şekilde inceledik. Çalışanlarımız sizin için tüm belgeleri hızlı ve yasal olarak yetkin bir şekilde hazırlayacak ve bu sayede düzenleyici devlet kurumlarından kuruluşunuza karşı herhangi bir talepte bulunulmayacaktır.

Doldururken bir takım hususları dikkate almanız gerekir. önemli noktalar. Her şeyden önce, basitleştirilmiş vergi sistemi kapsamındaki her avans raporunun makbuz, çek ve makbuz emirleriyle desteklenmesi gerekmektedir. Böyle herhangi bir belge:

- tek nüsha halinde derlenmiştir;

- kağıt veya elektronik biçimde yayınlanmış;

- maliyetleri onaylayan belgelerin bir listesini içerir.

Basitleştirilmiş vergi sisteminde avans raporunun çeklere uygun olarak ödenmemesi veya paranın çekler olmadan verilmesi durumunda bu durum ihlal olarak değerlendirilmektedir. Ödeme belgeleri şunları belirtmelidir:

- satın alınan maddi varlıkların adı;

- onların sayısı;

- toplam tutar;

- Satınalma tarihi.

Basitleştirilmiş vergi sistemi kapsamında ön raporun ne zaman sunulacağı

Diğer tüm zorunlu beyanlar gibi ön raporun da kesinlikle belirtilen süre içerisinde sunulması gerekmektedir. Hesabına para alan kişi, harcamalarını teyit eden belgeleri, verildikleri dönemin bitiminden sonraki 3 gün içinde ibraz etmelidir. Daha sonra avans raporları basitleştirilmiş vergi sistemi kapsamında kontrol edilir. Süresi kanunla belirlenmemiştir. Her şey, denetimi yapması gereken uzmanların iş yüküne bağlıdır.

Muhasebe departmanı raporda belirtilen tüm verileri detaylı olarak incelemekle yükümlüdür. Mümkünse doğruluğunu kontrol etmeleri gerekir. Basitleştirilmiş vergi sistemi kapsamında ön raporun teslimi için son tarih karşılanmazsa, bu tutar vergiden düşülebilir. ücretler sorumlu kişi. Bu nedenle ciddi kayıplara uğramak istemiyorsanız harcanan fonlara ilişkin belgeleri zamanında ibraz edin.

Basitleştirilmiş vergi sistemi kapsamındaki bireysel girişimcilerin bile ön raporlara ihtiyaç duyduğunu unutmamak önemlidir. Onlar için, karşı taraflarla, tedarikçilerle yapılan anlaşmalara veya envanter kalemlerinin satın alınmasına fon tahsis edilmişse bu belgenin hazırlanması zorunludur. Şirketler ve bireysel girişimciler için raporlamanın özellikleri farklı değildir.

UTII için ön raporlar da gereklidir. Tahmini gelire ilişkin tek bir vergi bile sizi bu belgeyi hazırlamaktan muaf tutmaz. Bu nedenle, herhangi bir vergi rejimi altında faaliyet gösteren tüm işletmelerin mutlaka ön rapor hazırlayıp sunması gerektiği ileri sürülebilir.

Basitleştirilmiş vergi sistemi kapsamında avans raporunda aşırı harcama

Genellikle, işletme tarafından verilen tutarın gerekli tüm malları satın almak veya hizmetler için ödeme yapmak için yeterli olmadığı durumlar ortaya çıkar. Bu durumda aşırı harcamanın rapora yansıtılması zorlaşmaktadır. Bu gerçek, yapılan harcamaların ayrıntılı listesinde belirtilmelidir. Belgeyi kontrol ettikten sonra yönetim, basitleştirilmiş vergi sistemi kapsamında ön rapora dayanarak geri ödeme yapacaktır.

Sorumlu kişinin parası kaldıysa, bunları kasiyere teslim etmekle yükümlüdür. Çalışan, harcanmayan parayı geri ödemediyse, yönetici borç tutarını maaşından kesecektir.

Elektronik avans raporu

Rusya Federasyonu Maliye Bakanlığı'nın mevcut vergi mevzuatı ve yönergelerine uygun olarak, %15'lik basitleştirilmiş vergi sistemi ve diğer benzer vergi sistemleri kapsamındaki ön raporlar, uygun hizmetlere hem kağıt hem de elektronik versiyonlarda gönderilebilir. Önemli olan güvenilir bilgileri yansıtmaları ve tasarımlarının düzenlemelerin gerekliliklerine uygun olmasıdır. Basitleştirilmiş vergi sistemi 8 2 uyarınca, bilgisayar ortamındaki ön raporların onaylı elektronik imza içermesi gerekmektedir. Bu belgelerde nakit olarak ihraç edilen veya daha önce şu adrese ödenen tüm fonlar gösterilmelidir:

- gerçekleştirilen tüm ticari işlemler;

- malzeme veya mal alımı;

- personel için seyahat masrafları.

Avans raporunun muhasebe kayıtları, fazla harcamaları yansıtma prosedürü vb. ne olacak?

DURUMUN AÇIKLAMASI: 5 Haziran 2017'de basitleştirilmiş vergi sistemini kullanan bir kuruluşun çalışanı rapor olarak 2.000 ruble aldı. bir yazıcı kartuşu satın almak için. 8 Haziran 2017'de bir çalışan 2.500 ruble karşılığında bir kartuş satın aldı. (KDV hariç) ve şirketin muhasebe departmanına ön rapor getirdim. Şirket çalışanı, avans raporuna bir satış makbuzu ve kartuş alımına ilişkin yazar kasa makbuzunu ekledi. 9 Haziran 2017'de şirket müdürü raporu onayladı, şirket kartuşu aktifleştirdi ve hemen yazıcıya takarak kullanıma sundu. 10 Haziran 2017'de kasiyer muhasebecisi, muhasebeciye avans raporuna göre 500 ruble tutarında fazla harcama tutarını verdi. (2500 rub. – 2000 rub.).

SORU: Kartuş maliyeti nasıl ve ne zaman giderlere dahil edilebilir?

CEVAP:Parayı hesabına alan çalışanın, harcanan tutarlara ilişkin bir ön rapor sunması gerekir (Form No. AO-1).

Çalışan harcanmamış parayı yani avans raporundaki bakiyeyi kasiyere iade eder.

Verilenden daha fazla para harcanması durumunda, yöneticinin onayı ile fazla harcama çalışana geri ödenir.

Muhasebede bu işlemler aşağıdaki gibi yansıtılır:

|

Kablolama |

Operasyon |

|

Raporlama için paranın verildiği tarihte |

|

|

Borç 71 - Kredi 50 |

Çalışana hesabına para verildi |

|

Ön raporun onaylandığı tarih itibarıyla |

|

|

Borç 10 (08, 20, 26, 44) - Kredi 71 |

Sorumlu tarafından ödenen mallar (iş, hizmetler) muhasebeye kabul edilmiştir. Örneğin kırtasiye, noter hizmetleri, seyahat masrafları |

|

Borç 50 - Kredi 71 |

Harcanmamış sorumlu paranın bakiyesi çalışandan alındı |

|

Borç 71 - Kredi 50 |

Avans raporundaki fazla harcama çalışana iade edildi |

|

Plastik kart kullanarak yapılan ödemeler |

|

|

Borç 55 - Kredi 51,52 |

Çalışana kurumsal kart kullanarak harcaması için fon tahsis edildi |

|

Borç 71 - Kredi 55 |

Bir çalışan kurumsal karttan para çekti (çalışana hesaptan para verildi) |

|

Borç 73- Kredi 55 |

Birincil belgelerle onaylanmayan özel bir hesaptan nakit silinmesi yansıtılır |

|

Borç 50 - Kredi 73 |

Masrafların karşılanması için çalışanın katkıda bulunduğu nakit |

|

Borç 70 - Kredi 73 |

Kurumsal karta kişisel amaçlarla harcanan para miktarı çalışanın maaşından kesiliyor |

Basitleştirilmiş vergilendirme sistemi için özellikler

"Gelir eksi giderler" amacını taşıyan basitleştirilmiş vergi sistemi mükellefleri için, basitleştirilmiş vergi sistemi kapsamında yalnızca ödenen giderler vergi matrahına yansıtılmaktadır. Ve şirketin borcu olmadığında ödenmiş sayılacaktır (Rusya Federasyonu Vergi Kanunu'nun 346.17. Maddesinin 2. fıkrası).

Aşırı harcama meydana geldiğinde, kuruluş çalışana borçlanır.

Bu nedenle geri ödeme yapılıncaya kadar giderlerin dikkate alınması yanlıştır.

Kuruluşun aşım tutarını çalışana vermesi durumunda giderler ödenmiş sayılır.

Maliye Bakanlığı'nın açıklamaları da bunu doğruluyor. Rusya Maliye Bakanlığı'nın 17 Ocak 2012 tarih ve 03-11-11/4 sayılı mektubunda belirtildiği gibi, bir kuruluşun çalışanı masrafları kendisine ait olmak üzere envanter kalemleri satın aldığında bunların maliyetleri gider olarak dikkate alınabilir. kuruluşun çalışana olan borcunun geri ödenmesi için raporlama döneminde.

Bu nedenle, kuruluşun sorumlu tarafla anlaşması, diğer koşulları yerine getirmesi ve destekleyici belgelere sahip olması durumunda gider tutarının tamamı düşülebilir.

Aşırı harcama tutarı bir sonraki çeyrekte çalışana geri ödenirse, basitleştirilmiş vergi sistemi kapsamında giderleri silmek için ödemenin tamamını bekleyemezsiniz, ancak aşağıdaki şekilde ilerleyebilirsiniz:

- gider raporunun onaylanmasından hemen sonra satın alma fiyatı eksi aşımları yazın;

- kalan bakiye, kuruluşun çalışana ödenmesi gereken tutarı ödediği gün silinir.

Tabii ki, destekleyici belgelere sahip olmak ve diğer gerekli koşullara uymak gereklidir (Rusya Federasyonu Vergi Kanunu'nun 346.16. Maddesinin 2. fıkrası ve 346.17. Maddesinin 2. fıkrası).

Kuruluş, sorumlu olanlarla ödeme yaptığından, diğer koşulları yerine getirdiğinden ve destekleyici belgelere sahip olduğundan, bu durumda kuruluş, mülkün teslim edilmesinden ve ödeme yapıldıktan hemen sonra bir yazıcı kartuşunun maliyetini malzeme giderlerine yansıtma hakkına sahiptir (madde 5, bent). 1, madde 346.16, fıkra 1, Rusya Federasyonu Vergi Kanunu'nun 346.17. Maddesinin 2. Fıkrası).

Kartuş 9 Haziran 2017'de aktifleştirildi ve çalışana olan borç geri ödendikten sonra 10 Haziran 2017'de tamamı ödendi.

Çalışan rapora yazarkasa makbuzunu ekledi.

Bu belgeler harcamaların kaydedilmesi için yeterlidir.

Bu nedenle, 10 Haziran 2017'de kuruluş, gelir ve gider defterinin 5. sütununa kartuşun maliyetini - 2.500 ruble - girecek.

Muhasebe kayıtları aşağıdaki gibi olacaktır.

Borç 71 Kredi 50

- 2000 ovmak. - şirketin bir çalışanının hesabına para verildi;

Borç 10 Kredi 71

- 2500 ovmak. - muhasebeci tarafından satın alınan kartuşun aktifleştirilmesi;

Borç 26, 44 Kredi 10

- 2500 ovmak. - yazıcı kartuşunun üretim için iptal edilmesi;

Borç 71 Kredi 50

- 500 ovmak. - Şirket çalışanına avans raporuna göre fazla harcama tutarı verildi.